Quel avenir pour l’aide personnelle à l’accession ?

Si l’utilité des aides personnelles locatives fait l’unanimité, en dépit des défauts qui leur sont attribués, il n’en va pas de même des aides personnelles à l’accession à la propriété. La Cour des comptes, arguant de la diminution du nombre de bénéficiaires, a à plusieurs reprises jugé qu’elles pourraient être supprimées. Bien que les parlementaires en aient jusqu’à présent décidé autrement, il se pourrait que leur maintien en 2016 ne soit qu’un sursis à leur disparition.

Dans les deux cas, les arguments utilisés ne sont guère convaincants : pas plus ceux de la Cour des Comptes, qui ne dit rien des raisons qui ont conduit à la situation actuelle, que ceux des parlementaires qui n’évoquent ni les spécificités de l’aide personnelle, ni sa complémentarité avec l’aide à la pierre.

Eu égard aux masses financières en présence, on comprend que l’aide locative, dont le coût (16,5 milliards d’euros en 2013) représente environ 18 fois celui de l’aide à l’accession (900 millions d’euros), fasse l’objet de toutes les attentions ou presque. L’avenir de cette dernière mérite toutefois une réflexion sérieuse.

Avant de se pencher sur le rôle que pourrait jouer l’aide personnelle dans un dispositif rénové d’aide à l’accession à la propriété, il convient de rappeler les décisions qui ont conduit à sa marginalisation et de comprendre les raisons qui les ont motivées.

Le rôle actuel de l’aide personnelle à l’accession

Selon le compte du logement, 491 000 ménages ont perçu en 2013 une aide personnelle à l’accession, pour un montant de 913 millions d’euros. C’est peu par rapport aux aides personnelles locatives qui, la même année concernaient 5,8 millions de ménages pour une masse financière de 16,5 milliards d’euros.

C’est en revanche loin d’être négligeable en comparaison des autres aides à l’accession. Il s’agit pour l’essentiel du PTZ et des prêts 1% logement, si l’on ne tient pas compte du crédit d’impôt TEPA s’appliquant aux intérêts d’emprunts, en voie d’extinction. Le montant des avantages de taux véhiculés par ces deux aides est évalué pour 2013 à 760 millions d’euros, c’est-à-dire moins que celui des aides personnelles.

La comparaison sur une seule année est toutefois trompeuse, car l’avantage véhiculé par les prêts aidés – et leur coût – varie en fonction des taux d’intérêt du marché. En l’occurrence, la baisse des taux explique pour une part le faible montant de 2013, l’autre facteur étant l’évolution du périmètre du PTZ et de ses caractéristiques.

Une comparaison des aides à l’accession à la propriété portant sur les montants moyens de la période 2004-2013 permet de lisser les fluctuations et donne les résultats suivants :

- aide à la pierre (PTZ et prêts « 1% ») : 1 535 millions d’euros ;

- aide à la personne : 1 031 millions d’euros.

L’évolution du montant des aides personnelles est beaucoup moins heurtée, car elle ne dépend pas directement de l’environnement économique et est beaucoup moins sensible à la conjoncture de l’accession, la plupart des bénéficiaires étant des accédants des années antérieures. Il n’existe pas, à notre connaissance, de statistiques publiques permettant de répartir les montants versés selon l’année de l’accession. On sait cependant que la part des nouveaux bénéficiaires est faible et en baisse rapide : « La DHUP estime ainsi que seuls 30 000 à 35 000 nouveaux ménages bénéficient désormais d’une telle aide chaque année, soit 5 à 7 % seulement des nouveaux acquéreurs d’une résidence principale. Ainsi, le nombre de bénéficiaires d’une aide personnelle à l’accession au titre de prêts signés en 2013 n’était plus que de 29 953 contre 52 696 en 2010 »[1].

Grandeur et décadence : la marginalisation de l’aide à la personne est l’aboutissement d’ajustements successifs visant à en limiter le coût

En 1977, la réforme du financement du logement, inspirée par le rapport Barre, met en place les aides personnelles au logement. Dans l’esprit des auteurs du rapport, cette forme d’aide devait remplacer l’aide à la pierre. En fait, ces dernières subsistent, que ce soit dans le secteur locatif social dont la production continue à être subventionnée et à bénéficier de prêts à faible taux grâce à l’affectation de la ressource du livret A, ou en accession sociale à la propriété avec le PAP, prêt bonifié grâce à des subventions de l’Etat, contingenté et accordé sous conditions de ressources.

A cette époque, d’autres pays, comme le Royaume-Uni ou l’Allemagne, créent également des aides personnelles locatives fonctionnant selon les mêmes principes et visant le même objectif : permettre à tous d’accéder à un logement décent. En France est instituée l’aide personnalisée au logement (APL), réservée aux locataires de logements conventionnés, en complément de l’allocation logement (AL), dont le champ, restreint à certaines catégories de ménages, sera étendu dans la première partie des années 1990 à l’ensemble du parc locatif.

Notre pays se distingue toutefois parce qu’il est le seul à avoir mis en place, avant même la réforme, une aide personnelle à l’accession à la propriété. Il s’agit d’aider les ménages modestes à concrétiser leur aspiration à devenir propriétaires, tout en offrant une possibilité de sortie du parc locatif social. De ce point de vue, l’aide à la personne ne se distingue pas de l’aide à la pierre. Nous verrons toutefois que si leur objectif principal est identique, il existe d’importantes différences entre les deux types d’aide, à commencer par leur champ : alors que l’aide à la pierre est centrée sur le neuf, l’aide personnelle est ouverte à tous les accédants modestes, qu’ils acquièrent un logement neuf ou un logement existant. Autre point essentiel : l’aide à la pierre est acquise une fois pour toutes, alors que l’aide à la personne évolue pendant la durée de remboursement des emprunts en fonction des revenus du ménage.

Couplée ou non au PAP, l’aide personnelle à l’accession connaît d’emblée un grand succès. Dès 1984 le nombre de bénéficiaires dépasse le million. Il atteindra un maximum de 1,227 million en 1988, pour ensuite décroître de façon continue. A cette époque, l’aide à l’accession représente 28% du coût total des aides personnelles. En 2013, il n’y a plus que 491 000 bénéficiaires et le coût de l’aide à l’accession ne pèse plus que 8% de l’ensemble.

Que s’est-il passé pour qu’à la fois le nombre de bénéficiaires et les montants versés chutent de façon aussi spectaculaire ? Il faut, pour le comprendre, se reporter à l’environnement économique des années 1980.

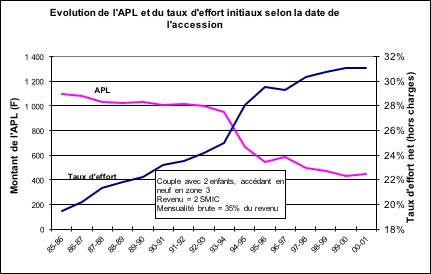

Au début de la décennie, le taux d’inflation est très élevé (près de 14% en 1980) et les taux d’intérêt encore plus. Dans ce contexte, les prêts à mensualité constante sont mal adaptés au financement de l’accession à la propriété, car ils impliquent un taux d’effort excessif au début de la période de remboursement. Ce taux d’effort diminue ensuite rapidement, car les revenus progressent à un rythme au moins égal au taux d’inflation. Pour pallier cette difficulté, on a mis au point des prêts progressifs, dont la mensualité augmente de 2, 3, voire 4% par an. Cette formule est très largement utilisée, y compris dans les prêts aidés ou réglementés par l’Etat, pour financer l’accession sociale à la propriété.

La désinflation et le ralentissement de la croissance économique vont bientôt saper les bases de ce fragile édifice. La politique de désindexation des salaires sur les prix, initiée en 1982 pour juguler l’inflation[2], porte rapidement ses fruits : en 1986 le taux d’inflation n’est plus que de 2,7%, et il va dès lors rester faible. Les salaires vont suivre une évolution parallèle. En conséquence, les taux d’effort des emprunteurs ne baissent plus au fur et à mesure du remboursement comme espéré, ils peuvent même augmenter si le taux de progression de la mensualité est supérieur à celui de leur revenu. Et le budget de l’aide personnelle va exploser, le coût de l’aide versée aux nouveaux accédants n’étant plus compensé par la baisse des aides versées aux bénéficiaires des cohortes antérieures.

Les pouvoirs publics vont dès lors chercher à contenir l’augmentation de ce coût en agissant d’abord sur le barème de l’aide personnalisée au logement (APL) par une série de mesures restrictives :

- institution d’un taux d’effort net minimum (hors charges) en 1987. Fixé à l’origine à 18,5 %, il sera par la suite augmenté à six reprises pour atteindre 25 % en 1998 ;

- augmentation de la mensualité minimum plus rapide que l’inflation (+ 81 % de 1985 à 2000 contre + 38 % d’inflation) ;

- non actualisation des barèmes en 1993, 1995, 1996 ;

- sous-actualisation des mensualités plafonds (l’augmentation n’a été que de 6 % sur l’ensemble de la période) ;

- le revenu pris en compte, arrondi aux 500 F inférieurs jusqu’en 1991, n’est plus arrondi de 1992 à 1996, puis est arrondi aux 500 F supérieurs.

Ces mesures, dont les résultats sont illustrés par le graphique ci-dessous, conjuguées avec la diminution des contingents de prêts aidés, ont eu pour conséquence de réduire le champ des bénéficiaires de l’APL parmi les nouveaux accédants ainsi que le pouvoir solvabilisateur de l’aide pour ceux qui y demeuraient éligibles. Car l’érosion des aides qui a découlé de ces modifications a également touché le stock d’accédants aidés des années antérieures. Ces derniers se sont notamment vu appliquer la règle du taux d’effort minimum.

L’allocation logement n’ayant pas été immédiatement concernée par les mesures d’économie, il s’est peu à peu creusé un écart entre les barèmes de l’APL et de l’AL, de sorte qu’il était devenu beaucoup plus avantageux, dans le cas de l’acquisition d’un logement existant, de bénéficier de l’AL. Cette anomalie a été corrigée en 1999 par l’institution d’un taux d’effort minimal en AL[3].

Toutefois, pour les opérations réalisées à compter du 1er juillet 1999, la contrainte de taux d’effort minimum a été assouplie, puisque la dépense nette est depuis lors calculée en prenant en compte le forfait charges.

Ces différentes mesures ont conduit à réduire progressivement le rôle de l’aide personnelle à l’accession. Pour pouvoir en bénéficier, il faut aujourd’hui disposer d’un revenu très modique, tout en étant capable de mobiliser les financements nécessaires à la réalisation d’un projet d’accession. Deux conditions qui, avec l’augmentation des prix immobiliers, sont le plus souvent devenues contradictoires.

L’aide personnelle à l’accession peut-elle encore être un instrument majeur de la politique du logement ?

Aide à la personne et aide à la pierre : avantages et inconvénients

L’aide à la pierre est une contribution au financement d’un investissement. Elle peut prendre la forme d’une subvention directe à l’accédant ou d’un emprunt à taux réduit, moyennant une compensation versée à l’établissement prêteur. Elle est accordée une fois pour toutes à la date de réalisation de l’opération (plus précisément, à la date à laquelle le plan de financement proposé par l’établissement prêteur est accepté par l’emprunteur), en fonction des critères d’éligibilité auxquels doivent satisfaire l’opération et l’accédant. En particulier, le critère de ressources (qui doivent être inférieures à un plafond réglementaire) est apprécié à la date de l’opération sur la base du dernier revenu connu.

L’aide à la personne est une contribution au remboursement de l’emprunt contracté pour financer l’investissement, versée mensuellement à l’emprunteur ou (le plus souvent) directement au prêteur. Recalculé chaque année en fonction de l’évolution des ressources de l’emprunteur, son montant évolue donc tout au long de la période de remboursement : il diminue si les ressources augmentent, mais il peut aussi augmenter en cas de baisse de revenu.

De cette différence découlent les caractéristiques des deux formes d’aide.

Effet déclencheur et effet d’aubaine

Depuis l’origine des aides à l’accession, la question de leur efficacité est sujette à controverse. On peut la résumer ainsi : dans quelle mesure l’aide a-t-elle pour effet de déclencher la décision de réaliser un projet d’accession qui, sinon, aurait été abandonné ou reporté à une date ultérieure ? La controverse tient à ce qu’aucune étude n’a permis d’aboutir à des conclusions précises. Il est clair, cependant, que pour avoir un « effet déclencheur », l’aide doit contribuer de façon significative au financement (en clair, elle doit être d’un montant suffisamment élevé par rapport au coût de l’opération) et s’adresser à des ménages qui n’auraient pas été en mesure, avec leurs seules ressources, d’accéder à la propriété.

De ce point de vue, l’aide personnelle apporte des garanties que n’offre pas l’aide à la pierre. Cette dernière est en effet accordée au vu du dernier revenu connu et attesté par un avis d’imposition, soit celui de l’année n-2. Cela favorise les ménages dont le revenu augmente à partir de cette année origine, en particulier les jeunes qui, ayant accédé récemment à un emploi, ont un revenu de référence ne correspondant pas à une année pleine. Cet inconvénient n’est ni théorique, ni marginal comme l’a montré l’étude des revenus des bénéficiaires du prêt à taux zéro. C’est d’ailleurs pour y pallier qu’a été institué pour le calcul du PTZ un revenu plancher correspondant à 1/9 du montant de l’opération.

Sécurisation

Le caractère évolutif de l’aide personnelle lui confère une autre vertu : elle augmente lorsque le revenu du ménage diminue. Ainsi une baisse de ressources consécutive, par exemple, à la perte d’emploi de l’un des membres du ménage, peut-elle être partiellement compensée par l’augmentation du montant de l’aide.

Toutefois, l’efficacité de ce mécanisme est variable. Elle dépend de la situation initiale du ménage, comme le montre l’exemple suivant.

Prenons l’exemple d’un couple avec deux enfants, ayant acquis un logement neuf en zone 2, et payant des mensualités de remboursement de 600 €.

1er cas :

Couple initialement biactif, revenu annuel 13 000 € + 12 500 € : APL = 0

Chômage non indemnisé ou au plancher de l’allocation pour le 1er : APL = 295 €/mois

2ème cas :

Couple initialement monoactif, revenu annuel 19 500 € : APL = 144 €

Chômage non indemnisé ou au plancher de l’allocation : APL = 348 €

Dans le 2ème cas, l’augmentation de l’aide est moindre que dans le premier car le montant initial perçu est plus proche du plafond. Autrement dit, l’effet amortisseur est d’autant plus efficace que le revenu initial du ménage est proche du revenu d’exclusion, et il décroît avec le revenu.

Ce constat paradoxal (plus l’accédant est modeste, plus il est solvabilisé mais moins il est sécurisé) tient au fait que la sécurisation n’est qu’un effet secondaire du barème, qui n’a pas été mis au point dans le but de sécuriser les accédants, mais de les solvabiliser.

Le risque de gains spéculatifs

Lorsqu’elle prend la forme d’une subvention à l’accédant, l’aide à la pierre offre la possibilité de gains spéculatifs en cas de revente rapide. C’est pour l’éviter qu’en cas de vente de son logement, l’accédant ayant bénéficié d’un PTZ doit solder le prêt ou le transférer à un nouvel ayant-droit. De même, les collectivités locales qui ont mis en place des aides à ‘accession les assortissent de clauses anti-spéculatives leur permettant de récupérer tout ou partie de la plus-value éventuelle.

L’aide personnelle n’est évidemment plus versée à l’accédant s’il vend son logement.

L’aide vue par le prêteur

Le prêteur cherche à se prémunir contre l’éventualité d’une défaillance de l’emprunteur. Son critère principal est le taux d’effort, c’est-à-dire le rapport de la mensualité de remboursement au revenu.

Quelle que soit la forme de l’aide, elle a pour effet de faire diminuer le montant de la mensualité à la charge de l’emprunteur :

- en faisant baisser le montant des emprunts nécessaires au financement de l’opération, dans le cas de l’aide à la pierre ;

- en prenant en charge une partie du paiement de la mensualité, dans le cas de l’aide à la personne, celle-ci étant directement versée au prêteur.

De ce point de vue, les deux formes d’aide sont donc équivalentes. Cependant le mécanisme de calcul de l’aide personnelle lui confère un avantage, car il permet de limiter le risque de défaillance par une augmentation de l’allocation en cas de baisse du revenu de l’emprunteur. A l’inverse, le banquier, au vu de l’expérience passée, peut redouter des mesures de régulation futures qui réduiraient le montant de l’aide personnelle.

Pilotage conjoncturel et maîtrise de la dépense publique

Le montant de l’aide allouée à l’accédant est déterminé par les paramètres des barèmes.

L’aide véhiculée par le PTZ correspond au coût pour l’Etat de l’abaissement du taux d’intérêt. Toutes choses égales par ailleurs (c’est-à-dire pour un montant et des conditions de remboursement donnés), elle équivaut à une subvention dont le montant dépend du niveau des taux du marché. Le PTZ comportait, à l’origine, un mécanisme liant les conditions de remboursement au niveau des taux du marché : si les taux augmentaient, les durées diminuaient, s’ils diminuaient les durées s’allongeaient. Le montant de l’équivalent-subvention restait ainsi constant.

Ce mécanisme ayant été aboli, le montant de l’aide évolue en raison inverse des taux du marché tant que les paramètres définissant le montant du prêt et ses conditions de remboursement ne changent pas. Le PTZ joue ainsi, en quelque sorte, un rôle contra-cyclique. La baisse des taux favorise l’accession à la propriété et il est généralement admis qu’elle a contribué à l’augmentation des prix au cours de la période 1996-2007. Le PTZ dans sa forme actuelle tend à atténuer l’effet sur la demande des fluctuations de taux d’intérêt.

En tout état de cause, il reste toujours possible de modifier les paramètres définissant les conditions d’éligibilité au PTZ, son montant et ses conditions de remboursement. L’Etat ne s’en est pas privé, notamment lors de la crise immobilière de 2008 (le plan de soutien de l’activité du bâtiment comportait en effet un doublement temporaire du PTZ) et, tout récemment, avec le renforcement du PTZ pour tenter de relancer l’accession sociale à la propriété.

L’ajustement des paramètres est également le seul moyen de régulation de la dépense publique. Le PTZ n’étant pas contingenté, l’Etat ne peut en effet contrôler le nombre de PTZ distribués.

L’effet d’une modification des paramètres étant quasi immédiat, l’Etat dispose ainsi des moyens de maîtriser l’évolution du coût budgétaire de l’aide à la pierre. C’est là l’un de ses avantages, sans doute le principal, sur l’aide personnelle. Des mesures portant sur les seuls nouveaux accédants n’ont que peu d’effet sur le coût total de l’aide personnelle, très largement déterminé par les aides versées aux générations précédentes. Et toute mesure visant à réduire le montant de l’aide versée à ces derniers risquerait de les mettre en difficulté.

Le PTZ, une aide à la personne déguisée ?

Le prêt à taux zéro est parfois présenté comme une aide à la personne déguisée. De fait, il a introduit par rapport à son prédécesseur, le PAP, deux changements notables : son non-contingentement et la dégressivité de l’aide qu’il véhicule en fonction du revenu du ménage bénéficiaire. Ce sont là précisément deux des caractéristiques de l’aide personnelle, accordée sous seule condition de revenu et dont le montant décroît lorsque le revenu augmente.

Il subsiste cependant une différence majeure : le caractère définitif du PTZ, alors que le montant de l’aide personnelle évolue au fil du temps avec le revenu du ménage bénéficiaire.

Cette différence est à la fois l’atout majeur de l’aide personnelle, en termes d’équité, mais aussi sa principale faiblesse en raison de la durée de l’engagement que constitue l’octroi de l’aide, ce qui confère à la dépense une grande inertie et la rend de ce fait plus difficilement maîtrisable.

Les changements dans le contexte économique et financier gomment le danger de dérive du coût

L’aide personnelle peut-elle redevenir un instrument majeur de la politique d’aide à l’accession à la propriété ?

Rien, dans l’environnement économique actuel, ne s’y oppose. Le taux d’inflation est depuis de longues années faible, voire très faible, et, la politique monétaire est désormais conduite par une autorité indépendante, la banque centrale européenne, dont la maîtrise de l’inflation est la mission principale. Le risque d’une accélération sensible et durable de l’inflation semble donc pouvoir être écarté.

Dans ces conditions, le coût actualisé de l’aide personnelle versée à un accédant peut être évalué ex ante avec un faible risque de sous-estimation, sous l’hypothèse prudente d’une évolution du revenu de l’accédant au rythme de l’inflation. Et cela d’autant mieux qu’en France, les prêts immobiliers sont dans leur immense majorité à taux fixe.

Le seul risque réside dans une augmentation de la part des prêts à taux révisable « pur », qui, en cas de hausse des taux d’intérêt, induirait une augmentation de ce coût. La parade consisterait à conditionner l’octroi de l’aide au financement par des prêts à taux fixe ou à taux révisable « capé »[4].

Quel rôle pour l’aide personnelle à l’accession ?

La gestion des aides personnelles à l’accession au fil de l’eau conduit probablement à leur extinction progressive si, comme il semble probable, la hausse des prix de la période 1996-2008 n’est pas corrigée par une baisse équivalente. Les revenus des ménages éligibles resteront ainsi largement déconnectés du niveau minimum nécessaire pour envisager l’accession, à l’exception des rares qui, tout en ayant des revenus très modestes, disposeront d’un apport personnel conséquent.

Rien d’étonnant, dans ces conditions, au constat dressé par une récente étude de la DREES[5] qui observe que « parmi les 25 à 44 ans les plus modestes, la part de propriétaires a été divisée par deux de 1988 à 2013 ». Elle a en revanche progressé dans les catégories aisées, grâce surtout à l’aide familiale dont beaucoup bénéficient pour acheter leur premier logement. Cette évolution participe au creusement des inégalités, qui ne pourra que s’accentuer au fur et à mesure de l’avancée en âge des générations concernées, avec la perspective quasi inéluctable de la baisse du niveau des pensions de retraite, comme le relève une récente note du Conseil d’analyse économique[6] : « c’est principalement par une baisse relative du niveau de vie des retraités qu’est prévu le rééquilibrage du financement des retraites ». Le fait d’être propriétaire de son logement permettra à ceux qui le peuvent d’atténuer la dégradation de leur niveau de vie.

La relance de l’accession sociale à la propriété passe sans doute par un meilleur ciblage des aides vers les ménages modestes et vers les opérations les moins coûteuses. Un premier pas a été fait avec l’extension du prêt à taux zéro aux opérations d’acquisition de logements existants, à condition qu’elles incluent un montant minimum de travaux de rénovation d’au moins un tiers du prix d’achat.

On sait, en effet, que les accédants les plus modestes se tournent prioritairement, pour des raisons évidentes de coût, vers l’achat de logements existants, souvent vétustes et qui nécessiteraient de sérieux travaux de modernisation pour se rapprocher des normes modernes de confort et d’équipement. Ce déficit est particulièrement criant en ce qui concerne les caractéristiques énergétiques. Or les ressources des ménages concernés suffisent souvent à peine à financer l’acquisition, de sorte que les travaux souhaitables sont la plupart du temps différés, voire renvoyés aux calendes grecques. Le PTZ apporte, certes, une aide non négligeable, encore que limitée dans une période de très faibles taux d’intérêt. Mais pour être réellement efficace, il devrait être couplé avec une aide personnelle dont les barèmes, révisés, lui permettraient de couvrir, pour les plus modestes, une part plus importante des mensualités de remboursement. Il conviendrait dans ce but de supprimer, ou du moins de relâcher très sensiblement la règle du taux d’effort minimum.

Rien n’empêcherait, au reste, d’introduire dans les conditions d’éligibilité des exigences relatives à la nature des travaux dans le but de favoriser la rénovation énergétique, à condition qu’elles soient simples : il convient en effet d’éviter de fixer des règles techniques trop complexes, surtout si c’est aux établissements prêteurs qu’incombe la charge d’en vérifier l’application. Le relatif échec de l’éco-PTZ est largement imputable à cette obligation, parce qu’il entraîne pour les banques un risque qu’elles ne s’estiment pas en mesure d’assumer.

C’est sur ce principe que fonctionne l’allocation logement dans les départements d’outremer, où elle joue un rôle essentiel dans le financement d’une forme spécifique d’accession sociale à la propriété, le Logement évolutif social (LES). L’AL DOM a en effet échappé, sans doute pour ce motif, au durcissement des barèmes métropolitains.

Un autre argument milite pour faciliter l’acquisition-amélioration de logements anciens : la désaffection pour le centre des villes moyennes, notamment dans les zones en déclin économique, où le besoin de logements supplémentaires ne s’impose pas et où la construction neuve a pour conséquence la désertion du centre des villes. L’aide personnelle semble bien adaptée dans ce cas, en raison des caractéristiques des ménages, pour la plupart très modestes, auxquels elle s’adresserait. Son caractère d’aide sociale serait ainsi affirmé, en conformité avec celui assigné à l’aide personnelle locative.

Dans le même esprit, l’aide personnelle à l’accession pourrait être ouverte aux copropriétaires les plus modestes, accédants ou non, pour contribuer au financement des travaux d’amélioration dans les copropriétés. On sait que la mise en péril des copropriétés est un sujet croissant de préoccupation pour les pouvoirs publics. Le processus de dégradation, maintenant bien connu, tient précisément, pour une large part, à l’incapacité de certains copropriétaires à financer les travaux indispensables au maintien en état des immeubles, et plus encore à leur amélioration. L’aide personnelle pourrait être mobilisée pour ce faire, le cas échéant en étant versée en tiers payant au syndic.

[1] « Les aides personnelles au logement », Communication à la commission des finances du Sénat, Cour des Comptes, juillet 2015

[2] Voir par exemple à ce sujet Desplatz, Jamet, Passeron et Romans : « La modération salariale en France depuis le début des années 1980 », Economie et statistique n°367, 2003.

[3] Le barème antérieur était particulièrement avantageux dans le cas d’opérations très bon marché, réalisées par des ménages à très faibles revenus, qui pouvaient être financées quasi totalement (bien qu’à un coût modéré) par l’aide. C’est probablement pour cette raison qu’il a été maintenu dans les départements d’outremer, où il est indispensable au financement du logement évolutif social (LES).

[4] Il faut toutefois noter qu’une telle règle irait à l’encontre des recommandations de la Banque de France et du Comité de Bâle, qui préconisent le recours aux prêts à taux variable afin de limiter le risque encouru par les établissements prêteurs.

[5] Carole Bonnet (INED et DREES), Bertrand Garbinti (CREST), Sébastien Grobon (DREES) : « Accès à la propriété : les inégalités s’accroissent depuis quarante ans », Etudes et résultats, DREES, mai 2016.

[6] Pierre Cahuc, Jean-Olivier Hairault et Corinne Prost : « L’emploi des seniors : un choix à éclairer et à personnaliser », note du CAE n°32, mai 2016.

Partager la publication "Quel avenir pour l’aide personnelle à l’accession ?"

Je vous remercie pour ce document et notamment pour retour historique sur les aides au logement en France. Ceci permet à un non-initié des politiques de l’habitat en France de mieux comprendre les objectifs soutenants les politiques et mesures actuelles. Par ailleurs, je m’interroge: quels motifs amènent l’état à vouloir encourager l’accès à la propriété ? Les aides personnelles sont de nature budgétaire tandis qu’au Canada elle sont (seraient?) plutôt offertes sous la forme de garantie financière. Je vais aller lire le renvoie à la note #1 .. »Communication à la commission des finances du Sénat »…pour voir si on y explique plus en profondeur pourquoi la France offre cette aide. Merci encore une fois pour ce très bon document.