Du néo-keynésianisme post-crise au localisme

L’arrivée des néo-travaillistes en 1997 n’inverse pas la tendance, mais permet de restaurer une partie du parc via des partenariats public-privés. A partir de 2004, la seconde mandature de Tony Blair se concentre sur la crise qui touche la construction. Après le pic de 1988 où 240 000 nouveaux logements avaient été livrés, la production ne cesse de diminuer et reste sous la barre des 180 000 unités. Soutenu par les nombreuses aides à la pierre[1], le rythme de la construction ne va de nouveau dépasser 200 000 nouveaux logements par an qu’à partir de 2003 et jusqu’en 2008.

C’est donc dans un contexte de croissance des marchés immobiliers que Gordon Brown prend la tête du gouvernement le 27 juin 2007, avant que la crise ne mette un frein à ses ambitions (1). La contraction de l’accès au crédit à partir de 2007 et la récession économique qui s’en suit touchent durement le pays et c’est finalement l’urgence de relancer les chantiers en berne qui marque l’administration Brown (2). Au néo-keynésianisme social des deux années post-crise succède la politique bien moins généreuse du gouvernement de coalition conservateurs/libéraux-démocrates (3).

A partir de 2010, la politique de la coalition en matière de logement met l’accent sur deux points : d’une part, le « localisme », c’est-à-dire la possibilité pour les collectivités locales de définir leurs objectifs de construction. Auparavant, les plans locaux d’urbanisme devaient indiquer des chiffres en accord avec ceux définis par le gouvernement central et les agences régionales ; ces objectifs à atteindre sont abolis en 2010. D’autre part, une première redéfinition des contours de la notion de logement « abordable » (affordable), ouvrant la voie à l’offensive conservatrice menée à partir de 2015[2].

L’arrivée de G. Brown au pouvoir : de la bulle à la crise

Un marché inflationniste

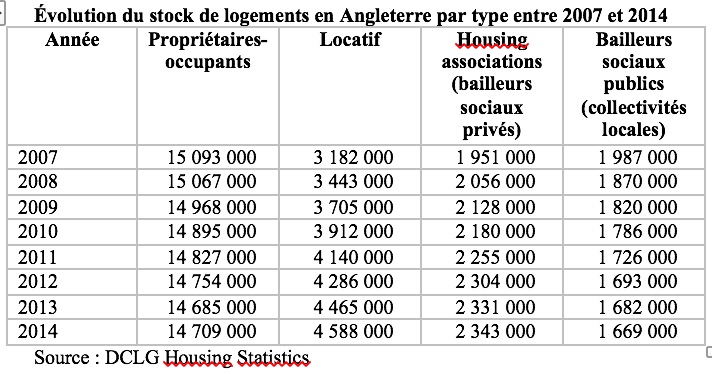

Le marché résidentiel britannique a connu une très forte inflation entre 1980 et 2007 en raison d’un accès facilité au crédit bancaire. La part de propriétaires occupants (owner occupiers) a augmenté (passant de 55% en 1980 à 69% en 2007), mais c’est surtout celle de l’investissement locatif (« buy to let ») qui s’est accrue pendant la période (la part des ménages se logeant dans le parc locatif privé passe ainsi de 11% à 19%). Dans la décennie qui précède la crise, le nombre de prêts accordés à destination de l’investissement locatif augmente également rapidement. En 2006, une enquête du Council of Mortgage Lenders indique ainsi ainsi que le nombre de prêts « buy-to-let » a augmenté de 21% en 12 mois.

L’accès au crédit, les objectifs du gouvernement (200 000 nouvelles constructions résidentielles par an entre 1997 et 2010) et les aides à la pierre, individuelles et à destination des promoteurs, ont favorisé la production de nouveaux ensembles résidentiels denses dans les zones urbaines, blocs de plusieurs dizaines voire centaines d’appartements. En 2007, ce type de production constitue la moitié du flux de nouvelles constructions, le double de ce que ce type d’habitat représentait en 2000. Soutenu par la rhétorique de la ville compacte, il ne correspond pas nécessairement à la demande, pourtant considérable, et plusieurs ensembles résidentiels connaissent des taux de vacance importants, en particulier dans les villes du nord. Les loyers excessifs et l’offre de logements inadaptée, se concentrant sur du haut-de-gamme, expliquent ce décalage.

L’éclatement de la bulle immobilière se produit au moment où la Banque d’Angleterre commence à relever ses taux d’intérêt, en novembre 2006. Pendant un an, les prix se maintiennent, avant de connaître une baisse brutale à partir de novembre 2007. Gordon Brown arrive donc au pouvoir en 2007 dans un contexte de pleine croissance des marchés avant que la bulle n’éclate dans les premiers mois de son mandat.

La création de la Housing and Community Agency

Gordon Brown remplace Tony Blair comme Premier ministre après avoir été ministre des Finances depuis 1997. Le début de son mandat est marqué par de nombreuses promesses concernant l’augmentation de l’offre de logements, avant que la crise ne vienne perturber les plans initiaux. En 2007, après une année particulièrement faste où 219 000 nouveaux logements sont construits, les objectifs de construction sont revus à la hausse. On envisage de construire 240 000 nouvelles unités par an d’ici à 2016 pour « répondre aux besoins des ménages », même si l’offre ainsi produite ne correspond pas toujours à la demande, comme en témoignent les taux de vacance élevés dans les zones de démolition-reconstruction des villes secondaires.

Pour répondre aux besoins de nouvelles constructions, une nouvelle agence est créée au niveau national en 2008, la Homes and Community Agency (HCA). Issue de la fusion entre la Housing Corporation et English Partnership, elle apporte un soutien aux projets de construction réalisés sur des sites post-industriels ou des friches (brownfield) sous deux formes : des aides à la construction versées au promoteur en échange de la construction de logements à prix abordables (locatifs ou en accession) qui répondent aux standards du gouvernement (design and architectural guidance définies par CABE, la Commission for Architecture and the Built Environment) ; une aide pour la maîtrise foncière de ces sites. Lorsque la crise s’installe à partir de 2008, la HCA distribue les principales aides pour soutenir les constructeurs.

Les effets de la crise

Le Royaume-Uni (RU) a été particulièrement affecté par la crise bancaire de 2007 qui a touché l’ensemble de l’économie (contraction du PIB de 7,6% entre 2008 et 2009). La récession a eu un impact sévère sur les marchés immobiliers, qui ont accusé une baisse générale entre 2008 et 2012. L’index général de l’immobilier (IPD All Property Total Return Index qui évalue les rendements des placements immobiliers) a diminué de 24% en 2008. A partir de 2007 et pendant 14 mois consécutifs, les prix chutent. Le prix moyen d’une maison passe de 215 000 € en novembre 2007 à 170 000 € en décembre 2014 (-18,2%). L’accès au crédit se restreint également : en 2008, le nombre de prêts accordé diminue de 500 000 par rapport à l’année précédente.

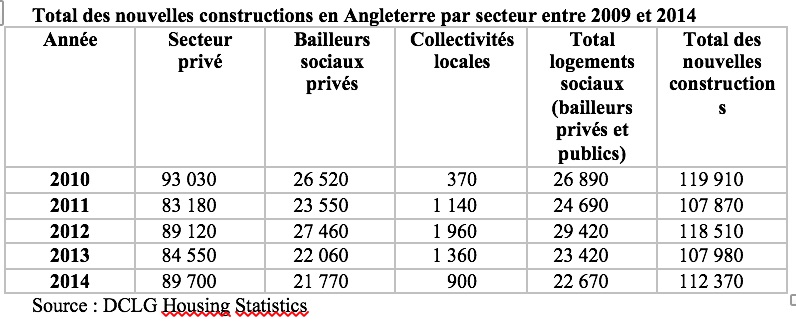

La crise s’est caractérisée par l’interruption de nombreux chantiers et par des difficultés pour les ménages affectés par la récession. En 2007, 200 000 nouvelles demandes de construction avaient été déposées, contre 103 000 en 2008. Le nombre de nouveaux logements construits a diminué de 13% sur la période. Entre 2008 et 2012, 140 000 logements en moyenne sont construits par an, loin des ambitions évoquées au début du mandat de Gordon Brown. L’augmentation des taux et la baisse des prix ont accentué la pression sur les ménages fragilisés par la récession. Au total, 130 000 logements ont été saisis (mortgage repossessions) entre 2007 et 2009. En 2013, 160 000 ménages étaient encore confrontés au risque de ne pas pouvoir honorer leur prêt. Pour aider les familles menacées, le gouvernement injecte 230 millions d’euros dans le Mortgage Rescue Scheme entre 2008 et 2010.

La réponse de G. Brown : soutenir l’offre dans les marchés en crise

Le Housing Market Renewal Pathfinders : soutenir la construction dans les zones défavorisées.

Le programme Housing Market Renewal Pathfinders a été mené entre 2002 et 2010 pour soutenir la rénovation urbaine dans les quartiers en déclin démographique. En partie financé par la HCA, il se concentre en particulier sur les villes du nord et des Midlands. L’objectif était de réduire les taux de vacance, d’améliorer la qualité de l’habitat et d’amorcer une reprise démographique en subventionnant la construction de logements neufs. Au total, 4,6 milliards d’euros ont été investis en 8 ans pour des résultats modestes (108 000 propriétés rénovées, construction de 38 000 nouveaux logements). Associé au Mortgage Rescue Scheme qui aide les ménages surendettés entre 2008 et 2010, il constitue une des principales mesures « sociales » du gouvernement de Brown pendant la crise, à destination des ménages fragilisés et des territoires en marges.

Le Kickstart programme 2008-2011 : aider la construction en berne dans les marchés tendus.

Le programme Kickstart est le programme phare de la HCA, mise en place pour soutenir les projets de construction en berne pendant la crise. Réalisé entre 2008 et 2011, il a offert des subventions aux promoteurs des programmes en souffrance qui s’engageaient à construire des logements abordables conformes aux recommandations édictées par la Commission for Architecture and the Built Environment (CABE). 1,5 milliard d’euros ont été distribués en deux ans pour aider à la construction de 130 000 logements. Les subventions distribuées ont favorisé l’augmentation relative de la part de logements abordables construits, les subventions étant distribuées au prorata du nombre d’unités de ce type.

L’évolution du programme Kickstart vers un outil d’aide à la financiarisation du secteur résidentiel locatif

Les fonds du programme Kickstart ont également été utilisés pour mettre en place de nouveaux arrangements partenariaux entre acteurs publics et et privés. Berkeley, un des principaux promoteurs opérant à Londres, a ainsi reçu une subvention de 54 millions d’euros pour construire 555 logements qui ont tous été loués au prix du marché. La subvention a permis de « sécuriser » le montage financier du projet. Une structure de portage financier a été mise en place, sous la forme d’un fonds qui gère les 555 logements loués. 20% des parts sont revenues à la puissance publique une fois les logements construits. En 2013, les parts possédées par la puissance publique ont été rachetées par un fonds d’investissement international, PRUPRIM, pour 122 millions d’euros.

Les politiques de la coalition

La restructuration des financements publics à l’heure du localisme

La coalition conservateurs/libéraux-démocrates arrive au pouvoir en 2010 avec un discours mettant l’accent sur le localisme dans la fourniture des services et du logement. Concrètement, il s’agit de laisser les collectivités fixer elles-mêmes leurs objectifs de nouvelles constructions, sans référence à des objectifs nationaux qui sont dès lors abandonnés. Les agences de développement régional (Regional Development Agencies) qui s’occupaient de définir ces objectifs et de coordonner l’action des collectivités sont démantelées, sauf à Londres où la Greater London Authority continue de maintenir des objectifs de nouvelles construction.

Dans le sillage de la réforme des collectivités locales (Localism Act de 2011), le gouvernement supprime les programmes de régénération et les mesures d’urgence mises en place à destination des ménages touchés par la crise. Le New Deal for Communities n’est pas renouvelé, le Housing Market Renewal Pathfinders est interrompu, comme le Mortgage Rescue Scheme. Le Kickstart programme est interrompu en 2011 mais la HCA est maintenue et s’occupe désormais de financer le programme de Private Rented Sector Initiative (PRSI) qui cherche à attirer des investisseurs institutionnels (en particulier des fonds de pension), dans le marché résidentiel britannique. En s’inspirant du précédent créé par Berkeley et la HCA, il s’agit pour la puissance publique de fournir un financement initial afin d’amorcer la construction d’un programme qui est ensuite revendu « clés en main » à des fonds d’investissement ayant des perspectives au long cours.

La HCA et le Grand Londres ont ainsi lancé un appel à projets visant à construire sur des sites en leur possession en utilisant le même type de dispositif partenarial. Chaque fois, la puissance publique propose soit des subventions, soit une aide à la maîtrise foncière, pour favoriser le démarrage d’un grand projet résidentiel locatif, modelé sur les attentes des investisseurs institutionnels (nombre et types de logements), afin d’attirer des fonds internationaux et valoriser les parts investies par la puissance publique. La crise a donc été l’occasion de diversifier le modèle de financement du parc locatif privé. Dominé par la production de logements locatifs (« buy-to-let ») dans les années 2000-10, le marché de la construction produit principalement des constructions denses (« the 400 urban flat model ») mais où différents types de statuts cohabitent (social/aidé/locatif/propriété partielle ou complète) ; le modèle du « buy-to-let » s’essoufflant avec un accès au crédit restreint, d’autres modèles architecturaux et urbains se développent pour satisfaire d’autres attentes : on commence à voir se construire des complexes résidentiels mono-statut (locatif à destination des classes moyennes et supérieures), actifs qui rejoignent les portefeuilles de groupes d’investissement internationaux. Actuellement, le principal exemple de ce type de dispositif est visible dans le quartier qui a accueilli les Jeux Olympiques en 2012. Le village des athlètes a ainsi été revendu en bloc à un fonds d’investissement qui en assure désormais la gestion, illustrant la mise en place de stratégies néo-patrimoniales par certains acteurs institutionnels. Ce type de dispositif reste néanmoins exceptionnel, en comparaison de l’investissement locatif type « buy-to-let ».

Vers une redéfinition de la notion de logement « abordable »

Les politiques du logement distinguent les logements « abordables » (affordable) des logements qui sont loués ou vendus aux prix du marché. La notion d’abordable est assez fourre-tout et regroupe aussi bien les logements sociaux destinés aux ménages les plus en difficulté que les logements intermédiaires (locatifs ou en accession). Le caractère abordable d’un logement est fonction de la valeur moyenne des loyers constatés à l’échelle d’une collectivité. Jusqu’en 2012, le loyer des logements abordables variait en pratique entre 40% et 60% des prix moyens pratiqués (à Londres).

En 2012, la coalition vote une loi de réforme de la protection sociale (Welfare Reform Act) qui modifie la définition de ce qui est considéré comme abordable. Depuis 2013, les collectivités et les Housing Associations sont ainsi autorisés à pratiquer des loyers « abordables », dont la valeur locative peut atteindre jusqu’à 80 % des prix du marché. Dans une rhétorique tout à fait orwellienne, les logements abordables ne le sont plus vraiment, particulièrement dans les quartiers londoniens où l’inflation des prix et des loyers est la plus forte. Un exemple permet de se rendre compte des effets concrets de cette évolution sémantique.

À Tower Hamlets, dans l’Est de Londres, les revenus moyens des locataires du parc social sont inférieurs à 15 000 livres sterling par an. Si le montant des loyers atteint 80 % du marché privé, les locataires devront percevoir un revenu annuel de 35 000 livres sterling minimum pour pouvoir occuper les mêmes logements. Dans le cas contraire, ils devront s’appuyer sur les aides au logement (housing benefits) pour pouvoir payer leurs loyers. Le montant des aides auxquelles chaque individu peut prétendre est limité (capped) depuis 2012 à 400 livres par semaine. Dans ce contexte, de nombreux locataires des logements sociaux ne pourront plus bénéficier d’aides suffisantes pour payer leur loyer. Ils devront par conséquent abandonner leur logement pour un autre situé dans une commune où les prix moyens des loyers sont moins élevés, soit en grande banlieue (Outer London), soit à l’extérieur du Grand Londres (Fitzgerald et Lupton, 2014).

A partir de 2010, la coalition a ainsi reconfiguré durablement les orientations sociales et géographiques des aides de l’État. Les programmes de financement à destination des territoires les plus défavorisés disparaissent, tandis que l’appareil institutionnel qui contribuait à la régénération des quartiers en crise est mobilisé pour favoriser la financiarisation du logement locatif. La redéfinition des contours de la notion de logement « abordable » annonce quant à elle le virage néo-conservateur qui suit.

Sources

Chesters, L. et D. Hipwell ([s. d.]), « HCA launches a private rented sector initiative », Property Week.

DCLG (Department for Communities and Local Government) et HCA (Homes and Community Agency) (2012), « 2010 to 2015 government policy: rented housing sector », s.p.

Lupton, R. et A. Fitzerald (2015), « The Coalition’s record on area regeneration and neighbourhood renewal 2010-2015 », 8 p..

Marrs, C. ([s. d.]), « What the Housing and Planning Bill means for definition of affordability | Planning Resource », Planning.

Mulholland, H. (2 septembre 2008), « We will kick-start housing market, promises Gordon Brown », The Guardian.

Pickard, J. et J. Evans (6 janvier 2016), « UK ministers slammed for widening ‘affordable housing’ definition », Financial Times, s.p.

Schwartz, A. (juin 2011), « The credit crunch and subsidized low-income housing: the UK and US experience compared », Journal of Housing and the Built Environment, vol. 26, n°3, p. 353‑374.

Shipley, J. ([s. d.]), « Defining affordability | Opinion », inside housing.

Wellman, P. (8 septembre 2010), « London and Berkeley benefit from HCA kickstart », The Pint of Milk Test, <http://www.estatesgazette.com/blogs/london-residential-research/2010/09/london-and-berkeley-benefit-fr/>, consulté le 15 septembre 2016.

(2016), « Pension funds targeted as potential landlords by HCA | The Actuary, the official magazine of the Institute and Faculty of Actuaries », The Actuary, p. s.p.

[1] voir l’article « L’Extension du domaine de la propriété privée comme priorité politique »,à venir [indiquer le lien]

[2] voir l’article « La consolidation conservatrice des politiques de logement », à venir [indiquer le lien]

Partager la publication "Du néo-keynésianisme post-crise au localisme"