La valeur verte se définit comme la variation de la valeur d’un bien immobilier imputable à sa performance environnementale, que celle-ci soit liée à sa performance énergétique, à l’accès aux transports en commun ou encore aux matériaux de construction, par rapport à un autre bien immobilier, toutes leurs autres caractéristiques étant égales par ailleurs. Elle peut être exprimée en termes de valeur vénale, de loyer ou de rendement global.

Les études réalisées sur le sujet, en France et à l’étranger, se concentrent sur la dimension énergie de la valeur verte. Elles mesurent la performance des immeubles certifiés « vert » par rapport à ceux dépourvus de label. Les premières évaluations réalisées aux Etats-Unis, en Allemagne et en Suisse ont permis de chiffrer un gain de valeur de l’ordre de 5% pour les bâtiments verts par rapport aux autres. La société IPD, qui calcule des indices de performance immobilière, rendement locatif et gain en capital, à partir de l’analyse de patrimoines immobiliers d’institutionnels dans 45 pays, compare depuis plusieurs années la performance des immeubles verts, certifiés ou labellisés, par rapport aux autres biens haut-de-gamme. Sur l’année 2013, le gain en performance globale pour les bureaux verts est de 0,7 point (4,3% contre 3,6%) ; le rendement locatif est inférieur d’un point, mais la dépréciation du bien est moindre. Sur 4 ans (2010-14), la surperformance globale des bureaux verts dépasse 5 points.

Rares sont les études portant sur des données individuelles par logement en raison de la difficulté d’obtenir des données de qualité. C’est le cas d’une étude de la Commission européenne publiée en juillet 2013 sous le titre : « Energy performance certificates in buildings and their impact on transaction prices and rents in selected EU countries ». Cette étude porte sur cinq pays : Autriche, Belgique, France (Lille, Marseille), Irlande et Royaume-Uni. Elle concerne les marchés de la vente et aussi de la location dans trois pays : Autriche, Belgique et Irlande. Elle met en évidence un gain de 2% à 11% en termes de prix et de 1 à 5% en termes de loyer.

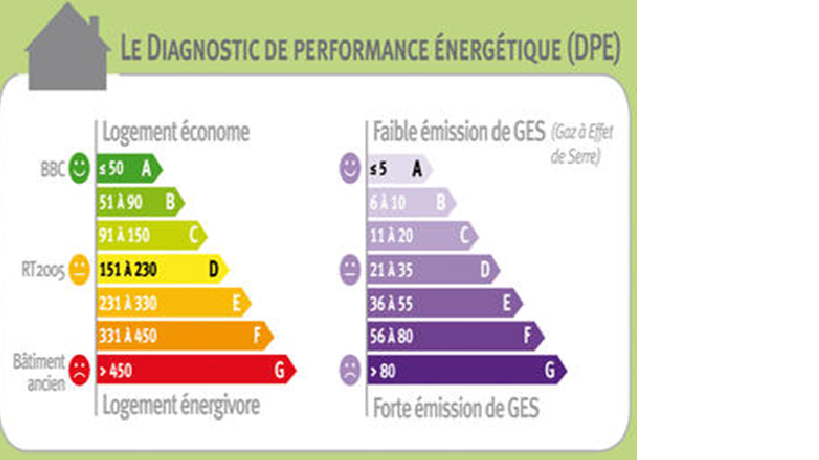

En France, depuis novembre 2006, un diagnostic de performance énergétique (DPE) doit être réalisé pour tous les logements destinés à la mise en vente ou à la location, sauf s’ils sont destinés à être occupés moins de 4 mois par an. Il doit être remis au candidat acquéreur ou locataire et figurer dans le contrat de vente ou de location sous la forme deux pictogrammes représentant l’étiquette de performance énergétique et l’étiquette de performance climat.

L’étiquette énergie classe les logements de A à G par ordre décroissant de consommation d’énergie ; l’étiquette climat classe quant à elle les logements des plus écologiques (étiquette A) aux plus polluants (étiquette G) en termes de rejets de gaz à effet de serre (GES). Ces deux étiquettes sont liées par un taux de conversion qui dépend de l’énergie utilisée : l’étiquette climat est soit inférieure à l’étiquette énergie (bois, biomasse, électricité) soit supérieure (gaz, charbon, fioul).

La saisie des étiquettes du DPE dans les bases immobilières notariales, BIEN pour l’Ile-de-France et PERVAL pour la province et les DOM, a commencé en 2010. Elle a permis à l’association DINAMIC, créée par le Notariat avec le soutien de la Caisse des Dépôts et Consignations pour développer l’exploitation de ses bases, de calculer, en recourant à l’économétrie, l’écart de valeur entre deux logements qui ne diffèrent que par leur DPE. En prenant comme point de référence l’étiquette énergie D, qui est la plus répandue dans toutes les zones climatiques, la perte ou le gain de valeur associée à une étiquette énergie différente E est de l’ordre de 5% en moyenne en province, pour les maisons comme pour les appartements. En Ile-de-France, les écarts de valeur sont sensiblement inférieurs, de l’ordre de la moitié pour les maisons et moins encore pour les appartements.

Etant donné que les travaux d’économie d’énergie représentent une lourde dépense et ne peuvent s’amortir que sur une période longue, et qui plus est aléatoire compte tenu des incertitudes sur les prix futurs de l’énergie, les conditions climatiques et les comportements des consommateurs, la mise en évidence d’un supplément de valeur pour les propriétaires occupants ou de rendement pour les investisseurs est de nature à favoriser leur décision d’investir.

Claude Taffin

Février 2015