Le patrimoine des ménages : biens immobiliers et autres

Le patrimoine des ménages se divise classiquement en placements mobiliers et immobiliers. Sa répartition est très inégale, plus encore que celle des revenus. La place de l’immobilier en général, et de la résidence principale en particulier y est prépondérante. La propriété de la résidence principale peut être vue comme une réserve d’épargne mobilisable pour maintenir le niveau de vie et financer les dépenses liées à la perte d’autonomie.

Le logement : le poids lourd du patrimoine des ménages

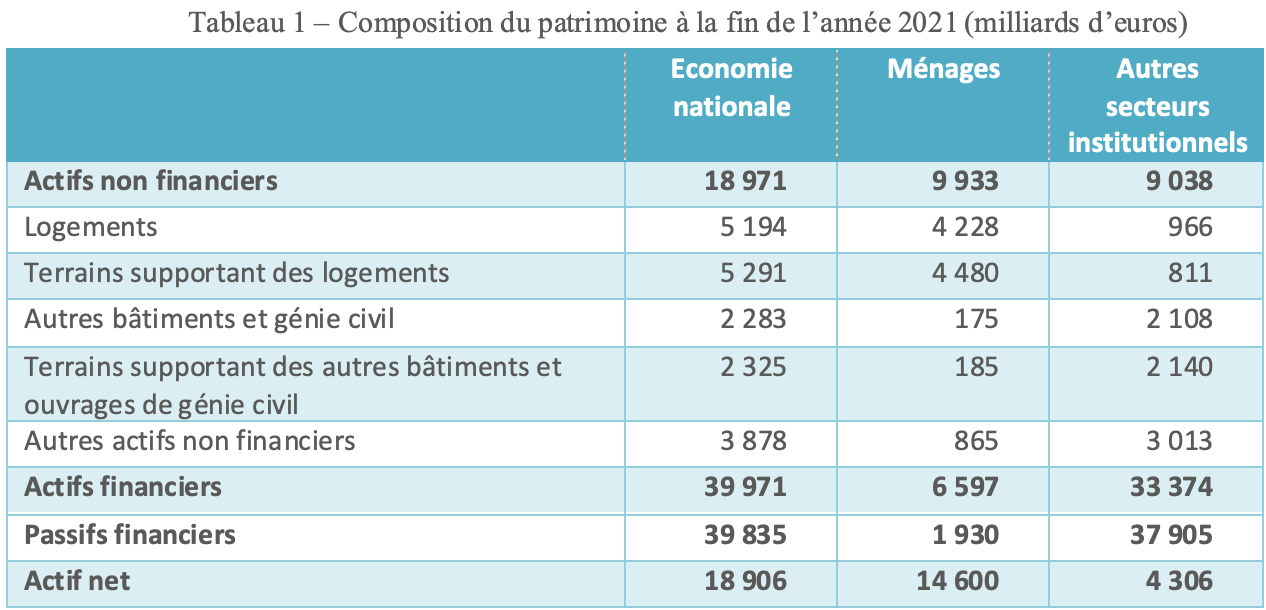

L’analyse du patrimoine revient à faire une photographie à une date donnée de tous les actifs sur lesquels un individu, une société ou un pays peuvent exercer des droits de propriété. On distingue le patrimoine brut, qui correspond à la valeur des actifs détenus, et le patrimoine net obtenu après soustraction du passif, c’est-à-dire des dettes.

A la fin de 2021, le patrimoine national net était estimé à 18 906 milliards d’euros, soit 7.6 années de produit intérieur brut. Les actifs bruts, financiers ou non, s’élevaient à la même date à 59 485 milliards d’euros. Les passifs, par nature exclusivement financiers, à 40 579 milliards d’euros (tableau 1). Le quasi équilibre comptable entre actifs et passifs financiers fait que le patrimoine net, détenu à 78 % par les ménages, se compose principalement d’actifs non financiers. Les ménages en détiennent la plus grande part (52%), qui se compose pour l’essentiel de bâtiments et de leurs terrains d’assise, le solde regroupant les actifs fixes productifs, les terrains, les brevets, les objets de valeur, etc.

Les comptes de patrimoine évaluent séparément les constructions et les terrains sur lesquels elles sont érigées. Il est néanmoins possible de reconstituer, de façon approximative, la valeur des logements terrains compris, en faisant l’hypothèse que la valeur des terrains se répartit au prorata de celle des différents types de constructions (logements, bâtiments non résidentiels et ouvrages de génie civil). On peut ainsi estimer à 10 485 milliards d’euros la valeur totale (c’est-à-dire terrains compris) du patrimoine résidentiel, et à 8 708 milliards d’euros, soit 83%, celle du patrimoine résidentiel des ménages. Il s’agit ici de la valeur des actifs bruts. Pour connaître celle des actifs nets, il faudrait retrancher de ce montant celui de la dette financière des ménages correspondant aux emprunts finançant l’acquisition de ces logements : elle n’est pas détaillée, mais on peut admettre qu’elle représente la plus grande part des 1 930 milliards d’euros de passif financier des ménages.

On le voit, le logement occupe une place prépondérante dans le patrimoine des ménages, puisqu’il représente en 2021 53% de l’ensemble de leurs actifs bruts et 88% de leurs actifs non financiers bruts.

Même si cette structure évolue peu, elle n’est pas immuable. En moyenne annuelle sur 10 ans (2019/2009), la croissance du patrimoine des ménages a été portée par l’immobilier et les actifs financiers. La progression s’est accélérée en 2020 et 2021, sous l’effet notamment de l’augmentation de la valeur des terrains bâtis.

Concentration et répartition du patrimoine des ménages

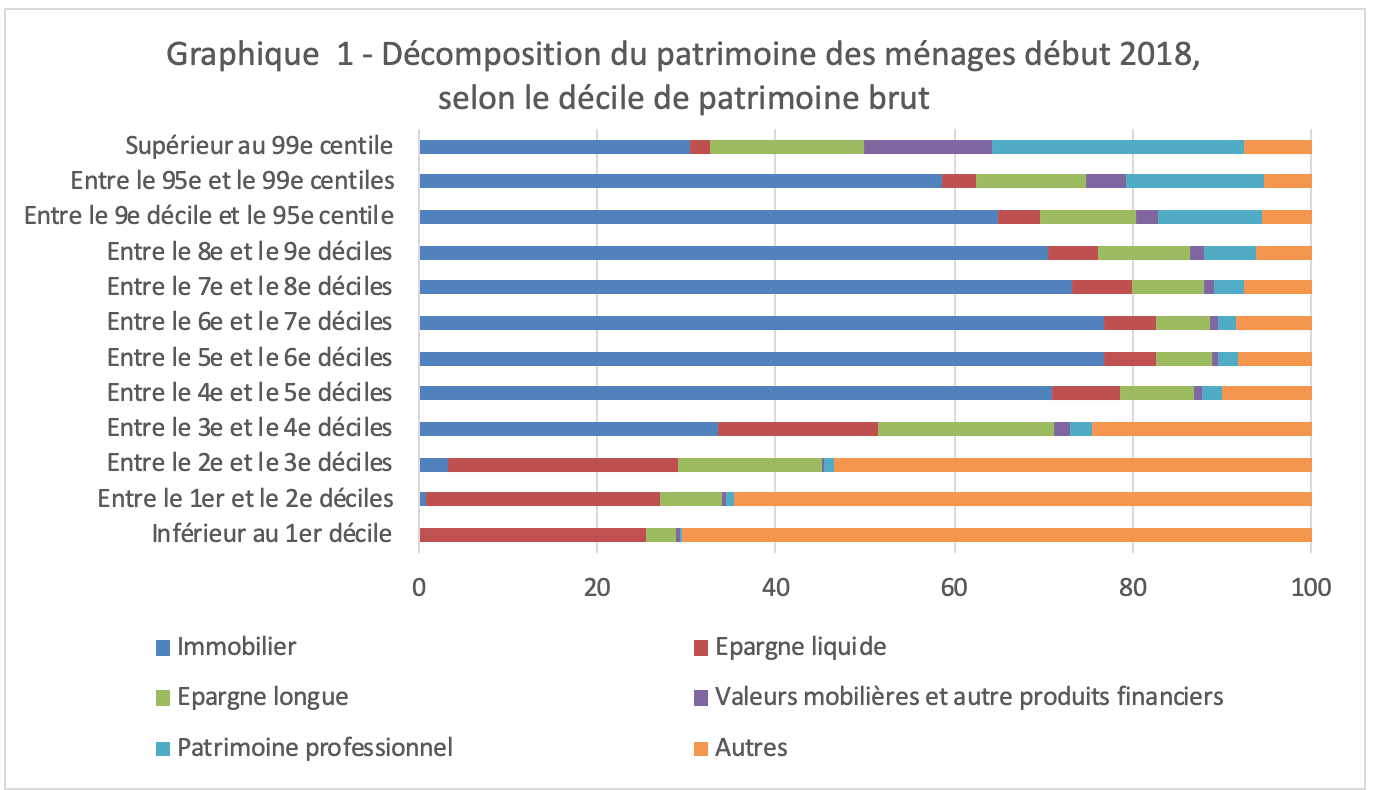

En 2020-2021, date de la plus récente enquête histoire de vie et patrimoine, un ménage possède en moyenne un patrimoine brut de 317 100 euros. Déduction faite de l’endettement, le patrimoine net global moyen est de 274 000 euros. Les patrimoines brut et net médians sont de 177 200 et de 124 800 euros. Cette différence entre moyenne et médiane traduit l’inégalité de leur répartition. Le patrimoine professionnel, qui représente 11 % de la richesse globale, reste l’apanage des deux derniers déciles. L’immobilier, qui pèse pour 62 % de la richesse globale, est pratiquement absent pour les trois premiers déciles ; son poids relatif croît du 4ème au 8ème décile et décroît chez les plus riches (graphique 1). Ces écarts de richesse ont des conséquences de plus en plus lourdes sur le fonctionnement des marchés immobiliers.

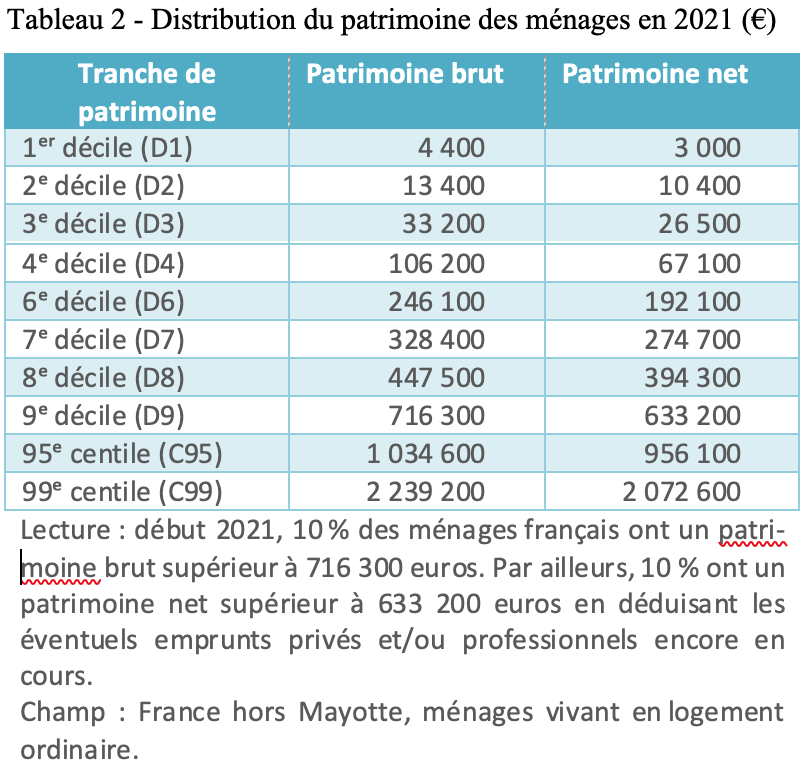

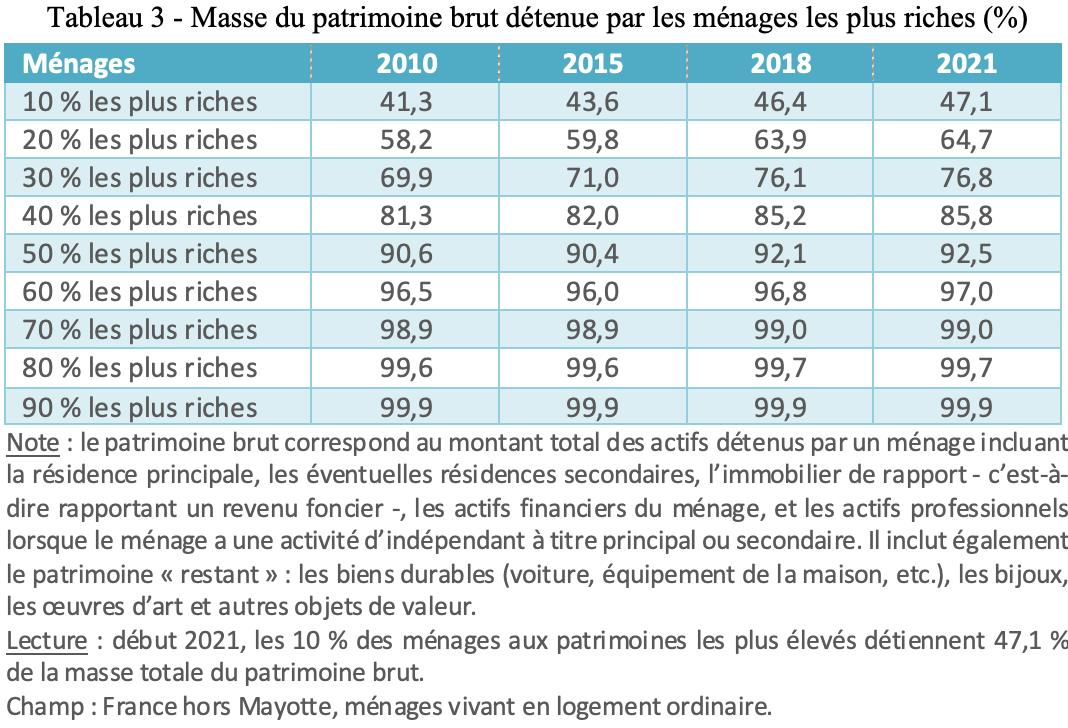

La répartition par déciles du patrimoine global est très inégalitaire. Le patrimoine brut des ménages du 9ème décile est 53 fois plus élevé que celui des ménages du 2ème décile. En net, ce rapport est de 61 (tableau 2). Les 10 % les plus riches détiennent près de la moitié du patrimoine brut (tableau 3). Cette inégalité est croissante : entre 2010 et 2021, la part dans le patrimoine brut des ménages des 30% les plus riches est passée de 70% à 77%.

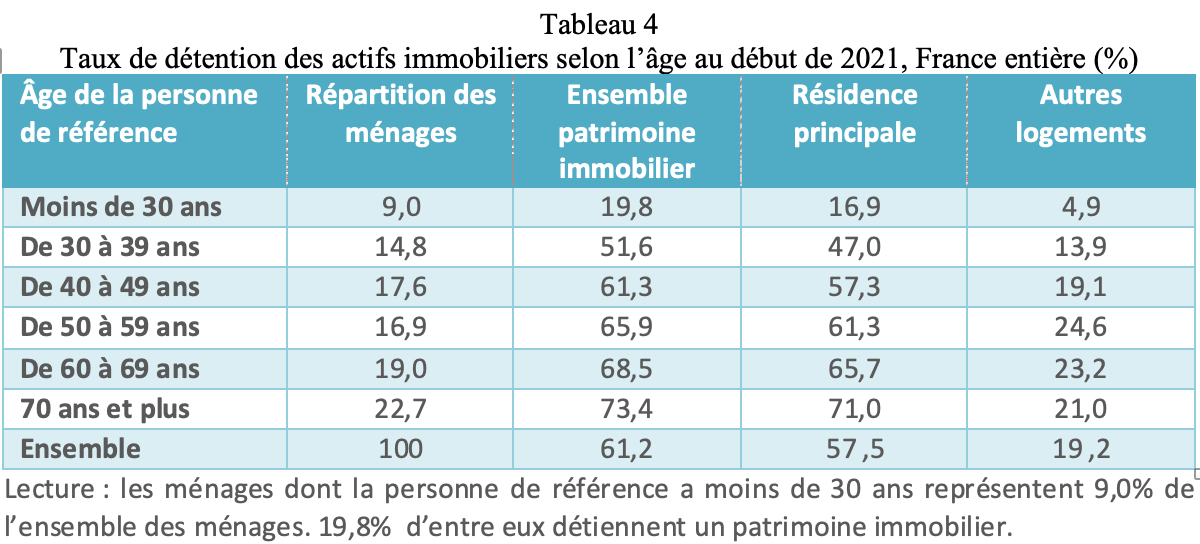

Dans ces profondes disparités entre ménages, le statut d’occupation, l’âge et les revenus jouent des rôles essentiels. En effet, le patrimoine, si l’on excepte donations et successions, est le fruit de l’accumulation de l’épargne passée et actuelle au cours du cycle de vie et, par là même, de l’âge (tableau 4). Comme en 1998, le maximum de l’accumulation se situait en 2018 autour de 55 ans, mais alors qu’en 1998 il diminuait ensuite assez rapidement avec l’âge, ce n’est plus le cas : son montant moyen en 2018 est très proche pour les ménages dont la personne de référence est âgée de 50 à 80 ans . Il n’est significativement inférieur qu’aux âges plus avancés.

La proportion de ménages propriétaires de leur résidence principale, après avoir augmenté continûment pendant plusieurs décennies, plafonne depuis une dizaine d’années aux alentours de 58 %. 24 % des ménages possèdent au moins deux logements et 3,5% en possèdent cinq ou plus. L’analyse des taux de détention d’actifs immobiliers en fonction de l’âge et des revenus se révèle particulièrement illustrative du processus d’accumulation. En 2021 comme dans l’enquête 2010, on observe un taux de détention croissant avec l’âge, y compris chez les plus de 70 ans, génération qui a pu accéder massivement à la propriété depuis 1945 (tableau 4). L’achat d’une résidence principale pour ceux qui le peuvent et le souhaitent apparaît relativement tôt dans le patrimoine des ménages. Ce n’est qu’au fur et à mesure que le couple revenus-patrimoine croît que ces derniers se tournent vers l’immobilier de placement et vers les valeurs mobilières.

Du fait de l’augmentation des prix immobiliers, le marché de l’accession à la propriété s’avère toutefois de plus en plus dépendant de la dimension patrimoniale par le jeu de la constitution de l’apport personnel. La donation et l’héritage y occupent une place de choix. Le renforcement de la dimension patrimoniale comme mode d’alimentation directe (revente) ou indirecte (solidarité intergénérationnelle) ne cesse de se confirmer et contribue à accroître les effets des contraintes économiques sur les marchés. Le clivage entre ceux qui peuvent envisager d’acquérir un logement et les autres ne peut à terme que renforcer encore les inégalités. Des inégalités s’observent enfin selon le type de ménage : seules 33 % des familles monoparentales possèdent une résidence principale, contre 75 pour les couples sans enfants et de 70% pour les couples avec enfants.

La permanence des comportements

Les évolutions de l’environnement se font sentir positivement ou négativement sur les ménages, en particulier à travers la contrainte financière. Pour autant, les comportements et les aspirations des Français sont marqués par une forte inertie.

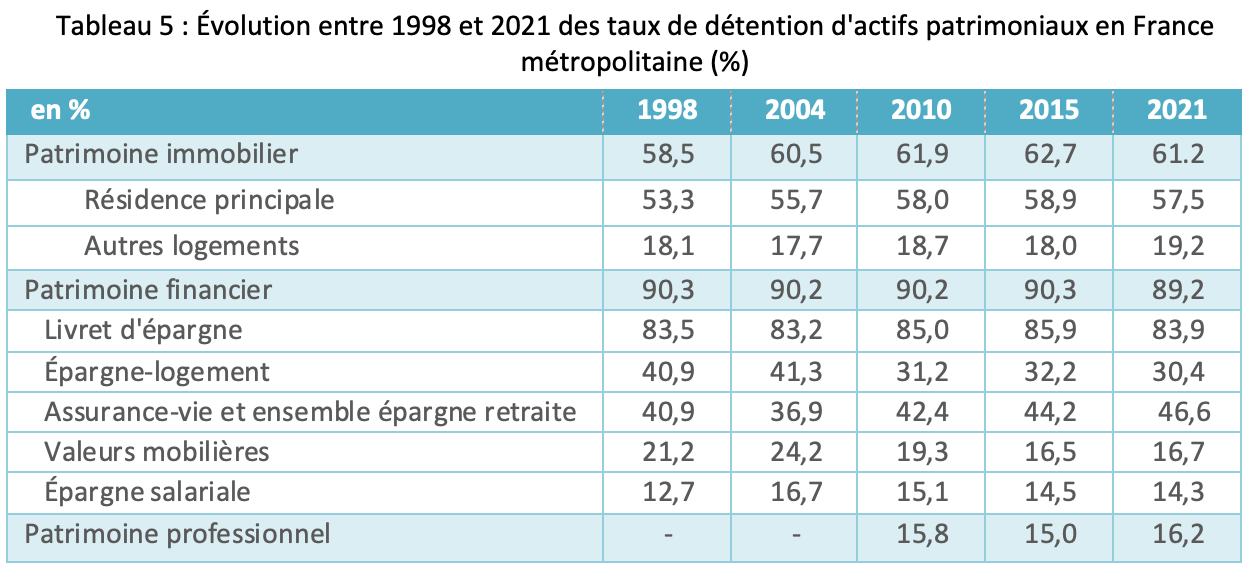

L’évolution des taux de détention d’actifs parmi les ménages (tableau 5) témoigne d’une grande stabilité. Environ neuf ménages sur dix détiennent au moins un actif financier, mais pour nombre d’entre eux il se réduit à un livret d’épargne : le livret A reste de loin le plus populaire avec un taux de détention de plus de 75%. Les placements peu risqués sont plébiscités, au détriment des valeurs mobilières dont le taux de détention diminue après avoir culminé en 2004, à l’inverse de l’assurance-vie. Au sein des placements sûrs, on observe un recul de l’épargne logement, qui a perdu de son attrait en tant que produit de placement en raison de la restriction en 2002 de l’octroi de la prime aux seuls emprunteurs et de la fiscalisation des intérêts

La détention de logements plafonne : c’est l’effet du faible infléchissement du pourcentage de propriétaires occupants, puisque le taux de détention d’autres logements (de rapport et résidences secondaires) est au contraire en légère progression au cours des dernières années. Les prochaines enquêtes diront s’il s’agit d’une tendance de fond.

La propriété de la résidence principale reste valorisée dans notre pays comme ailleurs, même si l’aspiration à la propriété est presque partout présentée comme une spécificité nationale. L’accession n’est pas vécue comme un frein à la mobilité. Le souhait d’être propriétaire n’a pas été remis en question par les évolutions de la famille et des modes de vie. Pour autant, nos concitoyens restent réalistes face à la montée des risques liés à la revente, au coût des intérêts, à la croissance de la mobilité non souhaitée, au risque de chômage. Le principal point d’évolution a trait à la dimension patrimoniale du bien. L’accession est aujourd’hui envisagée dans un but d’usage personnel plutôt que dans une optique de transmission aux enfants.

L’évolution des contraintes financières en matière de régimes de retraite, associée au vieillissement des populations, ne peut que renforcer le rôle de valeur refuge de la résidence principale dont l’importance peut s’avérer cruciale en période de retraite et de perte de pouvoir d’achat.

Concernant les logements de rapport, il faut rappeler que les trois quarts des bailleurs ne possèdent qu’un seul logement, ce qui atteste une fois encore de la dispersion de ce type de propriété et de la forte concentration des patrimoines. Les ménages qui possèdent un bien locatif se rattachent massivement à un type sociologique précis, avec une forte surreprésentation des professions indépendantes, un revenu moyen relativement élevé et une probabilité d’être bailleur qui croit avec l’âge au moins jusqu’à 65 ans. L’accès au statut de bailleur reste, pour l’essentiel, largement fonction du niveau de revenu, sauf par le biais de l’héritage. Il reste néanmoins que les rares études sur le sujet soulignent la relative hétérogénéité des comportements et des déterminants individuels de l’épargne et de l’investissement. Pour décider de la composition de son patrimoine, l’investisseur bailleur peut regarder tout aussi bien derrière lui (poids de l’héritage reçu, des traditions), devant lui (retraite), qu’à côté de lui (recherche de revenu ou de statut), ou qu’au-delà de lui (transmission aux héritiers). Cette diversité fait qu’il ne peut exister un indicateur unique d’analyse des motivations et des conséquences financières d’un investissement. Les préoccupations et contraintes de performance, de rentabilité et plus globalement, d’ordre patrimonial sont omniprésentes, même si les choix ne se réduisent pas à une logique économique. Le constat se vérifie plus encore pour l’acquisition d’une résidence principale.

Patrimoine immobilier et cycle de vie

Selon l’hypothèse de base de la théorie du cycle de vie, le niveau de consommation d’un individu reste stable pendant toute sa durée de vie. Pour cela, il épargne pendant la durée de sa vie active, où ses revenus sont les plus élevés, puis désépargne à partir de sa retraite pour maintenir son niveau de vie.

Cette théorie est loin d’être entièrement vérifiée. Cela tient à plusieurs raisons, dont les principales sont les suivantes :

– la capacité d’épargner d’une part des ménages est faible, comme le montre le tableau 2 ;

– le niveau élevé des revenus des ménages à gros patrimoine, qui n’ont pas besoin de puiser dans leur épargne pour maintenir leur niveau de consommation ;

– la place importante qu’occupe l’immobilier résidentiel dans le patrimoine des ménages.

Si les deux premiers points ne nécessitent pas de commentaire, le troisième mérite d’être développé. Il renvoie à la notion d’asset-based welfare, qui désigne la prévoyance individuelle fondée sur le patrimoine accumulé par les ménages par opposition aux systèmes de prévoyance collectifs, qui est devenue, notamment dans les pays anglo-saxons, un élément des débats sur la restructuration de l’État-providence. Le principe qui la sous-tend est que, plutôt que de compter sur des transferts sociaux gérés par l’État pour faire face aux risques de paupérisation, les individus assument une plus grande responsabilité en matière de protection sociale en investissant dans des produits financiers et des actifs immobiliers qui gagnent en valeur avec le temps et peuvent, du moins en théorie, être utilisés ultérieurement pour compléter la consommation lorsque le revenu se réduit, par exemple à la retraite. Les ménages âgés disposant d’un patrimoine conséquent pourraient ainsi financer une part de leurs dépenses, notamment celles liées à la prise en charge de la dépendance. Cela suppose notamment qu’ils utilisent en partie ou en totalité la valeur des logements qu’ils détiennent : les propriétaires occupants pourraient ainsi changer de logement pour un plus petit (et moins cher), et/ou en utiliser la valeur pour financer leurs dépenses de consommation, par exemple grâce à des prêts viagers hypothécaires. Une étude [Bonnet, Juin et Laferrère] estime que si elles mobilisaient la totalité de leurs ressources, y compris celles qu’elles peuvent tirer de leur patrimoine, près de la moitié (49%) des personnes dépendantes pourraient faire face par leurs propres moyens aux dépenses liées à la perte d’autonomie.

Cependant, les ménages âgés semblent peu enclins à « consommer la valeur de leurs logements ». Même aux Etats-Unis, où l’extraction hypothécaire (le fait d’emprunter en gageant l’emprunt sur la valeur d’un bien immobilier) est courante, ils sont réticents à en aliéner définitivement la propriété et préfèrent, en règle générale, considérer la valeur de leurs logements comme une épargne de précaution. A plus forte raison, en France, où l’extraction hypothécaire ne se pratique guère et où être endetté est considéré comme une situation au mieux transitoire, l’asset-base welfare a peu de chances de se développer dans un avenir proche.

En toute hypothèse, l’asset-based welfare repose sur l’hypothèse du maintien de la valeur des actifs immobiliers, dont rien ne permet d’affirmer qu’elle sera vérifiée à moyen ou long terme.

Bernard Coloos

Mars 2023

Références bibliographiques :

Marie-Cécile Cazenave-Lacrouts, Pierre Cheloudko, Orlane Hubert, « La composition du patrimoine des ménages évolue peu à la suite de la crise sanitaire », Insee première N°1899, mai 2022

Inès Karmous, Aurélien Ravary, « La croissance du patrimoine des ménages s’accentue grâce au prix du foncier », Insee Première n°1925, septembre 2022.

Carole Bonnet, Sandrine Juin et Anne Laferrère, « Financer sa perte d’autonomie : rôle potentiel du revenu, du patrimoine et des prêts viagers hypothécaires », Economie et statistique n°507-508, 2019

Enquêtes Patrimoine 1997-98, 2003-04, 2009-10, 2014-15, Histoire de vie et Patrimoines, 2018-2019 et 2020-2021, Insee.

Rosalinda Coppoletta-Solotareff, Aline Ferrante, Maud Romani, « Le patrimoine des ménages début 2015 – Repli des valeurs risquées au profit des produits sécurisés », INSEE Première n° 1574, novembre 2015.

Claudie Louvot-Runavot, « Le logement dans l’Union européenne », Economie et Statistique n° 343.

André Babeau (2001), « Encore de sérieuses zones d’ombre dans nos connaissances » in Revue d’économie financière, « Epargne et investissement en Europe », n°4.

« Vingt-cinq ans de richesse des ménages », in Bulletin de la Banque de France, n° 97, janvier 2002.

Pierre Almanzor Bernard Vorms, « Attentes et réalités des choix des français vis à vis du logement », in Observateur de l’immobilier, n° 30, février. 1995

Jean-Pierre Levy, Odile Saint Raymond, « Profession propriétaire », Presses universitaires du Mirail, 1992.