Combien faut-il construire de logements neufs en France ?

Introduction

Les objectifs de réduction des émissions de CO2 et de lutte pour la préservation des espaces naturels et agricoles conduisent certains à préconiser une réduction drastique de la construction de logements neufs, tandis que la Fondation Abbé Pierre rappelle chaque année la progression du « mal-logement » liée à l’insuffisance de l’offre. Des travaux récents tendent à montrer qu’on pourrait à la fois réduire le rythme d’artificialisation des sols et satisfaire la demande de logements, d’une part en recourant à de nouvelles formes urbaines et architecturales, et d’autre part en mobilisant deux ressources pour produire des résidences principales : la construction de logements neufs et la conversion de bâtiments existants en résidences principales (logements vacants, résidences secondaires, bureaux inoccupés, etc.). L’objet du présent article est de préciser la part que pourraient prendre chacune de ces deux ressources dans les années à venir.

Rappel de quelques définitions

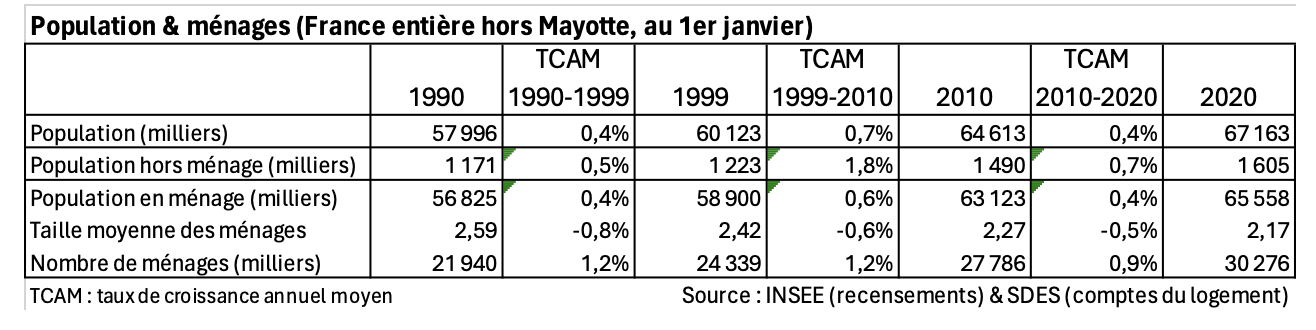

On rappelle que pour l’INSEE, le concept de « résidence principale » est le même que celui de « ménage », quelle que soit la composition du ménage, y compris les ménages dits « complexes » : colocations, familles multigénérationnelles, etc.

En plus des personnes « en ménage », une partie de la population est dite « hors ménage », comprenant les personnes sans domicile, celles vivant dans des habitations mobiles et celles vivant en communauté dans des « logements en résidence ».

Le recensement des mises en chantier distingue les « logements ordinaires » et les « logements en résidence », ces deux catégories étant souvent confondues dans les publications.

Les « logements ordinaires » peuvent être des résidences principales, ou des résidences secondaires & logements occasionnels, ou bien être vacants. Ils peuvent passer à tout moment d’un statut à l’autre.

La « production » de logements peut résulter d’un chantier de construction neuve (y.c. extensions ou surélévations d’immeubles existants) ou de la reconversion d’autres catégories de bâtiments.

Le besoin de logements ordinaires neufs comporte quatre composantes

Mis à part les « logements en résidence », le besoin[i] de logements ordinaires neufs comporte quatre composantes (positives ou négatives) :

- évolution du nombre de ménages :

- évolution démographique divisée par l’évolution de la taille moyenne des ménages,

- échanges entre la population « en ménage » et la population « hors ménage » ;

- évolution du parc de résidences secondaires et de logements occasionnels ;

- évolution du parc vacant ;

- sorties nettes du parc de logements ordinaires (solde des entrées et des sorties) :

- démolitions (sorties),

- échanges nets avec les autres parcs immobiliers : affectations (entrées) & désaffectations (sorties),

- fusions (sorties) & divisions (entrées) de logements existants.

La plupart des méthodes d’estimation des besoins de logements neufs[ii], qu’elles soient appliquées à l’échelle nationale ou locale, consistent à anticiper l’évolution de ces quatre composantes au cours des années à venir. Certaines méthodes ajoutent une cinquième composante qualifiée de « déficit à résorber », l’insuffisance de mises en chantier au cours des années passées ayant engendré un « mal-logement » auquel il faut remédier (cf. infra).

Souhaitant apporter notre contribution aux débats en cours sur les besoins de logements neufs, nous proposons ici un scénario alternatif aux principaux scénarios nationaux récemment publiés. Cependant, il nous paraît indispensable de mener en parallèle des approches nationales et locales des besoins, et d’en comparer les résultats, les premières risquant de sous-estimer les besoins de logements neufs liés aux migrations inter-régionales, et les secondes risquant au contraire de surestimer (ou éventuellement de sous-estimer) l’attractivité de certains territoires. S’agissant de l’approche locale, la démarche Otelo[iii], développée par la DHUP[iv] et le CEREMA[v], met à la disposition des parties prenantes un outil d’évaluation des besoins.

a) L’évolution du nombre de ménages

En France, la croissance démographique ralentit mais devrait rester supérieure à 200 000 personnes par an en moyenne au cours de la période 2020-2030

La croissance démographique de la France a connu un profond changement depuis le milieu des années 2010 : le solde naturel (naissances – décès) a entamé une baisse rapide à partir de 2015, et le solde migratoire s’est brusquement accru à partir de 2017. Le solde naturel est ainsi passé de 268 000 en moyenne annuelle au cours de la période 2000-2014 à 59 000 au cours des trois dernières années[vi], tandis que le solde migratoire passait de 69 000 en moyenne annuelle au cours de la période 2000-2016 à 176 000 au cours des sept dernières années. Sans entrer dans le détail des facteurs explicatifs de ces inflexions, on se contentera de constater que, si cette évolution se confirme, la France ne se singularisera en rien parmi les grands pays d’Europe de l’Ouest, qui ne maintiennent leur croissance démographique que grâce à un solde migratoire positif.

Dans son scénario central des projections de population à l’horizon 2070 publié en 2021[vii], le plus récent disponible à ce jour, l’INSEE anticipe une stabilisation de la population française vers 2045, avec un solde naturel annuel en baisse constante et qui deviendrait négatif à partir de 2035, et un solde migratoire qui se maintiendrait à 70 000 par an en moyenne. Or, le constat des dernières années conduit à douter des hypothèses fondant ce scénario :

- le solde naturel moyen 2017-2023 constaté (+100 000 par an) diffère peu de celui anticipé par l’INSEE dans son scénario central pour ces mêmes années (+109 000) ;

- en revanche, le solde migratoire moyen 2017-2023 (+179 000 par an) diffère fortement de celui anticipé par l’INSEE pour ces mêmes années (+89 000).

Dans un contexte mondial de conflits territoriaux persistants et de migrations croissantes d’origine économique ou climatique, sans parler de nos besoins liés au manque de main-d’œuvre dans certains métiers et au financement des retraites, rien ne permet d’anticiper une forte diminution du solde migratoire de la France, du moins tant que la croissance démographique mondiale restera positive, soit jusqu’en 2080 selon l’ONU.

D’où le scénario alternatif proposé ci-dessous, conforme à celui de l’INSEE pour le solde naturel, mais modifié à la hausse pour le solde migratoire.

La croissance du nombre de ménage est deux fois plus forte que celle de la population

Bien qu’ayant diminué au cours de la dernière décennie, passant de 313 000 par an au cours de la période 1990-2010 à 249 000 au cours de la période 2010-2020, l’augmentation du nombre de ménages reste de loin la composante la plus importante du besoin de logements neufs.

La croissance du nombre de ménages est environ deux fois supérieure à celle de la population en raison de la diminution régulière de la taille des ménages, qui est passée de 3,08 personnes par ménage en 1968 à 2,17 en 2020. Cette baisse a de nombreux facteurs explicatifs liés à l’évolution des modes de vie et au vieillissement de la population : mises en couples plus tardives, moins d’enfants par ménage, ruptures d’union plus fréquentes, augmentation du nombre de familles monoparentales, allongement de l’espérance de vie, diminution du nombre et de la taille des ménages complexes[viii]. Mais elle a des limites, économiques et démographiques, et tend maintenant à ralentir.

L’INSEE et le SDES prévoient une baisse de la création annuelle de ménages au cours de la période 2018-2030

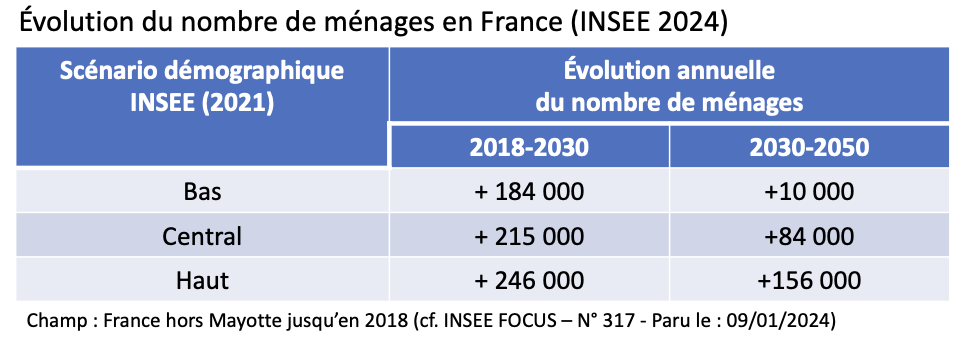

L’INSEE et le SDES[ix] ont publié en décembre 2023 trois scénarios de projection de croissance du nombre de ménages à l’horizon 2050[x], fondés sur le scénario démographique INSEE de 2021 (cf. supra).

Dans le scénario central, la croissance annuelle du nombre de ménages tomberait à 215 000 par an en moyenne entre 2018 et 2030, contre 248 000 entre 2008 et 2018. La taille moyenne des ménages s’établirait à 2,07 en 2030, contre 2,20 en 2018. Le nombre d’individus hors ménage résidant en structure collective demeurerait relativement stable.

Les contributions à l’accroissement du nombre de ménages entre 2018 et 2030 seraient les suivantes :

- effet de la croissance démographique (scénario central INSEE 2021) : +57 000 / an ;

- effet du vieillissement de la population (la proportion de ménages à un adulte est plus élevée parmi les personnes âgées) : +73 000 / an ;

- poursuite de l’évolution des modes de cohabitation constatée entre 2008 et 2018 : +85 000 / an.

Autour de ce scénario central, le SDES chiffre les conséquences potentielles de diverses variantes d’évolution des modes de cohabitation, ceux-ci étant sensibles à l’offre de logements disponibles et aux politiques de l’habitat.

Comment prendre en compte le besoin de résorption du mal-logement ?

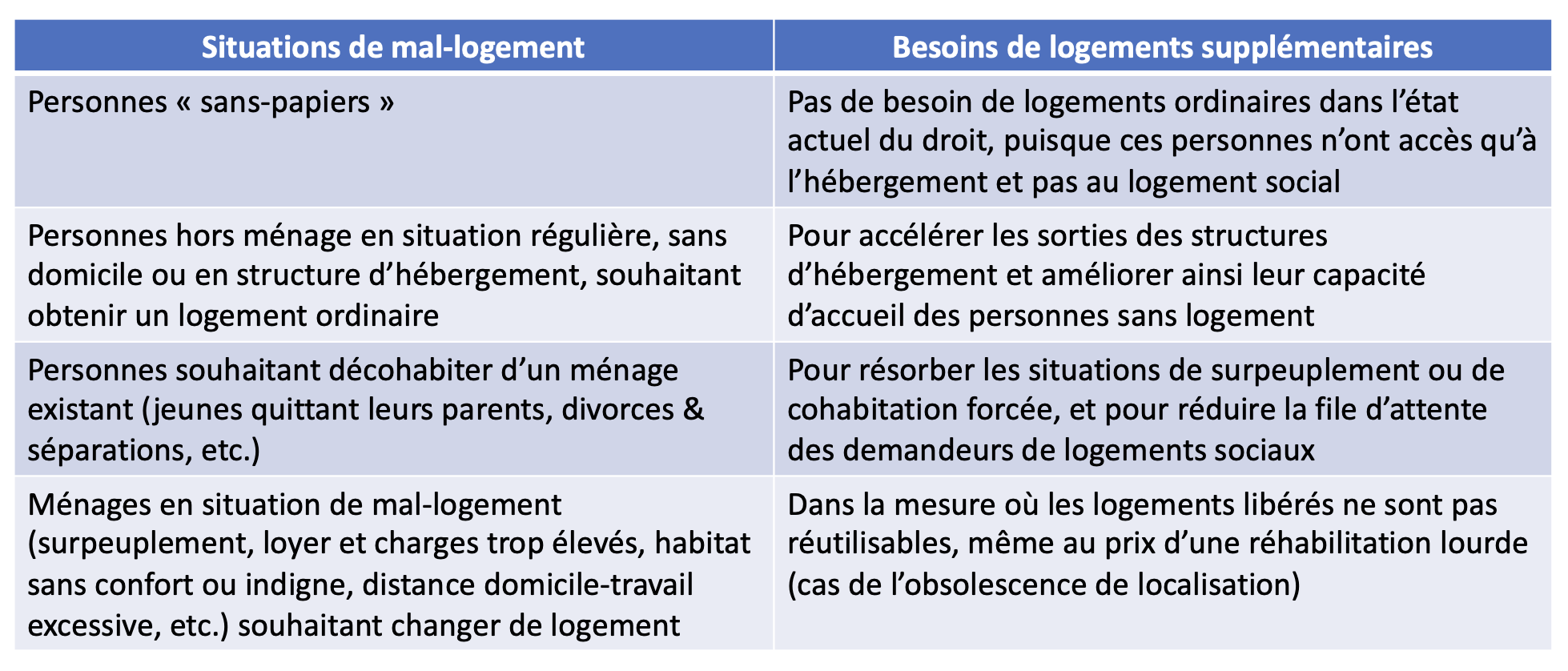

La Fondation Abbé Pierre établit chaque année un état du mal logement en France. Dans son rapport 2024[xi], elle dénombre 1,098 million de personnes privées de logement personnel et 2,885 millions de personnes vivant dans des conditions de logement très difficiles. De ces chiffres découlent diverses évaluations d’un déficit accumulé de production de logements qu’il faudrait résorber ; par exemple : 1,36 million pour l’ESCP (2023), et 0,80 à 1,45 million pour la Commission Rebsamen (2021)[xii].

La conversion d’un nombre de mal-logés en nombre de logements supplémentaire à produire est un exercice complexe, les différentes formes de mal-logement ne relevant absolument pas du même traitement. Nous proposons dans le tableau ci-dessous une segmentation du mal-logement appelant quatre types distincts de solutions qui n’exigent pas toujours des logements supplémentaires.

Plutôt que d’ajouter une cinquième composante de « déficit à résorber » au besoin de production de logements neufs, nous préférons -ce qui revient exactement au même- convertir ce déficit :

Plutôt que d’ajouter une cinquième composante de « déficit à résorber » au besoin de production de logements neufs, nous préférons -ce qui revient exactement au même- convertir ce déficit :

- d’une part en objectif d’augmentation du nombre de ménages (traduisant l’accès d’un plus grand nombre de personnes « hors ménage », sans domicile ou en structure d’hébergement, au statut de « ménage ») ;

- d’autre part en objectif de réduction de la taille moyenne des ménages (traduisant l’accélération des décohabitations et la réduction du surpeuplement).

Nos hypothèses pour la période 2020-2030

Comme vu précédemment, le scénario central « ménages » 2024 de l’INSEE est fondé sur un scénario central « population » de 2021 dont l’hypothèse sur le solde naturel est plausible, mais dont celle sur le solde migratoire est très probablement obsolète pour cause de sous-estimation.

Puisque la poursuite plus ou moins rapide de la baisse de la taille moyenne des ménages (décohabitation plus précoce des jeunes, multiplication des familles monoparentales, développement du maintien à domicile des personnes âgées) dépendra du dynamisme de l’offre de nouveaux logements, nous proposons deux scénarios d’évolution 2020-2030 du nombre de ménages :

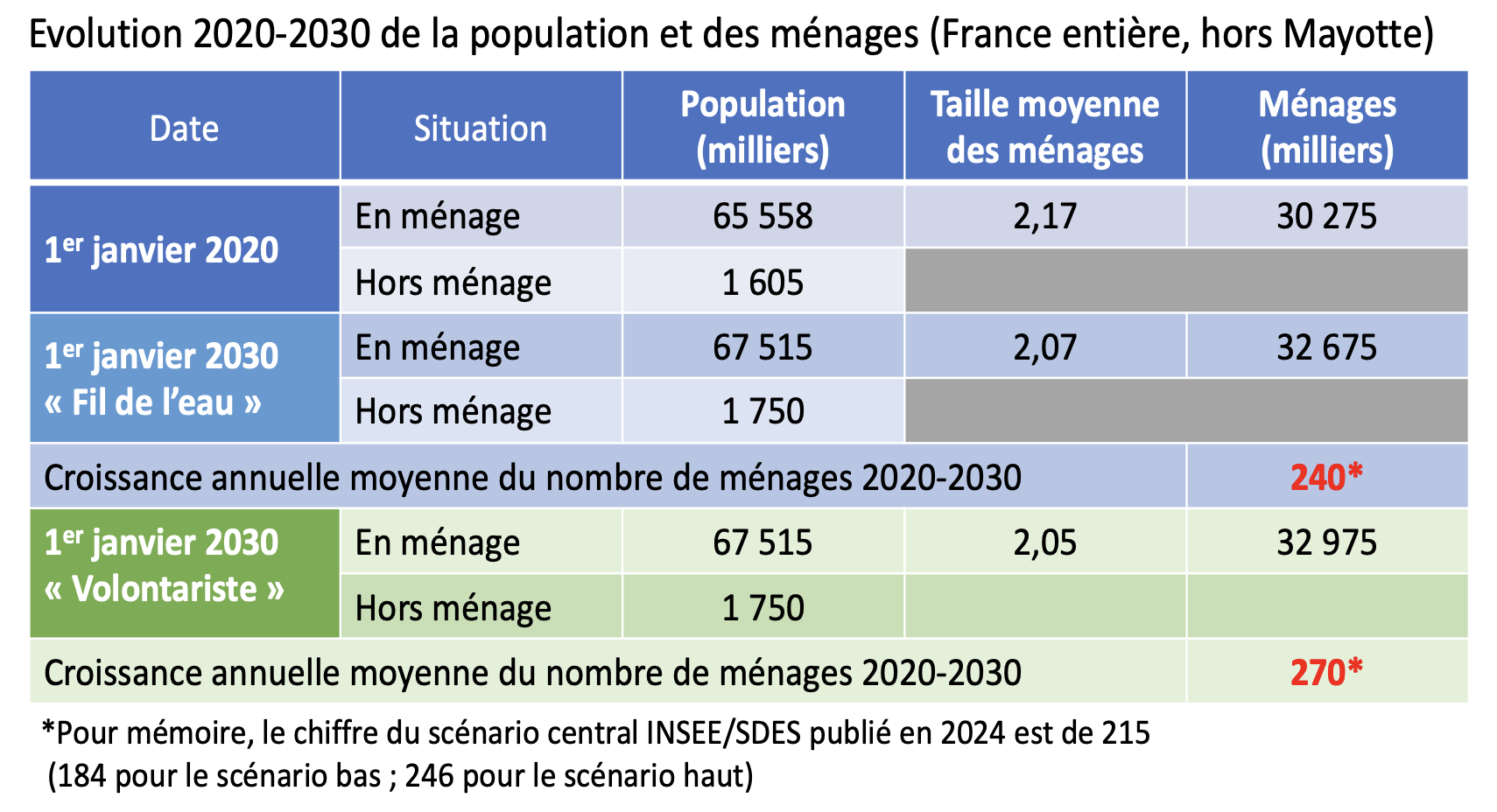

- un scénario « Fil-de-l’eau » : maintien d’un solde migratoire élevé (+ 150 000 par an) et poursuite de la baisse tendancielle du nombre de personnes par ménage (2,07 en 2030) ;

- un scénario « Volontariste » : même solde migratoire élevé mais accélération de la baisse du nombre de personnes par ménage (2,05 en 2030) permettant de résorber une partie du mal-logement (environ 600 000 personnes sorties du mal-logement entre 2010 et 2030 : 30 000 par an x 10 ans x 2 personnes en moyenne par ménage).

Dans les deux scénarios, nous faisons l’hypothèse d’une poursuite de la croissance de la population « hors ménage » (+0,9% par an après 0,7% au cours de la décennie précédente) : accélération de la hausse de la population en EHPAD, stabilité de la population en hébergement (ce qui implique une maîtrise de l‘immigration irrégulière et un flux continu d’intégration de l’immigration régulière dans des logements ordinaires), baisse des autres populations vivant en communauté, quasi-stabilisation du nombre de personnes sans abri ou en habitat mobile.

b) L’évolution du parc de résidences secondaires, de logements occasionnels et de logements vacants

Le parc de résidences secondaires et de logements occasionnels augmente, mais sa part dans le parc résidentiel reste relativement stable

Après une croissance modérée au cours de la période 1990-2010, le nombre de résidences secondaires et de logements occasionnels est en forte augmentation depuis 2012.

Les facteurs de cette hausse sont nombreux et connus : attrait des vacances en France pour les ménages étrangers aisés, retraite des « boomers », et -plus récemment- essor des plateformes « Airbnb » & alter (qui permettent à un nombre croissant de ménages à ressources intermédiaires d’acquérir une résidence secondaire, les revenus de location de courte durée couvrant les charges) et expansion du télétravail depuis l’épidémie de COVID. De plus, les localisations évoluent : les résidences secondaires sont moins souvent héritées de longue date en milieu rural (marché résidentiel détendu) et plus souvent acquises récemment en bord de mer ou en ville (marchés tendus).

Toutefois, en raison de l’augmentation en parallèle du nombre de ménages, la part des résidences secondaires et de logements occasionnels dans l’ensemble du parc de logements ordinaires est aujourd’hui la même qu’en 1985, soit environ 10%, après un maximum de 10,6% en 1990 et un minimum de 9,4% en 2012. En termes relatifs, on ne peut donc pas parler jusqu’à présent d’une « explosion » à l’échelle nationale du stock de résidences secondaires et de logements occasionnels, même si son développement pose de réels problèmes dans certaines localisations touristiques (effet « Airbnb » & alter).

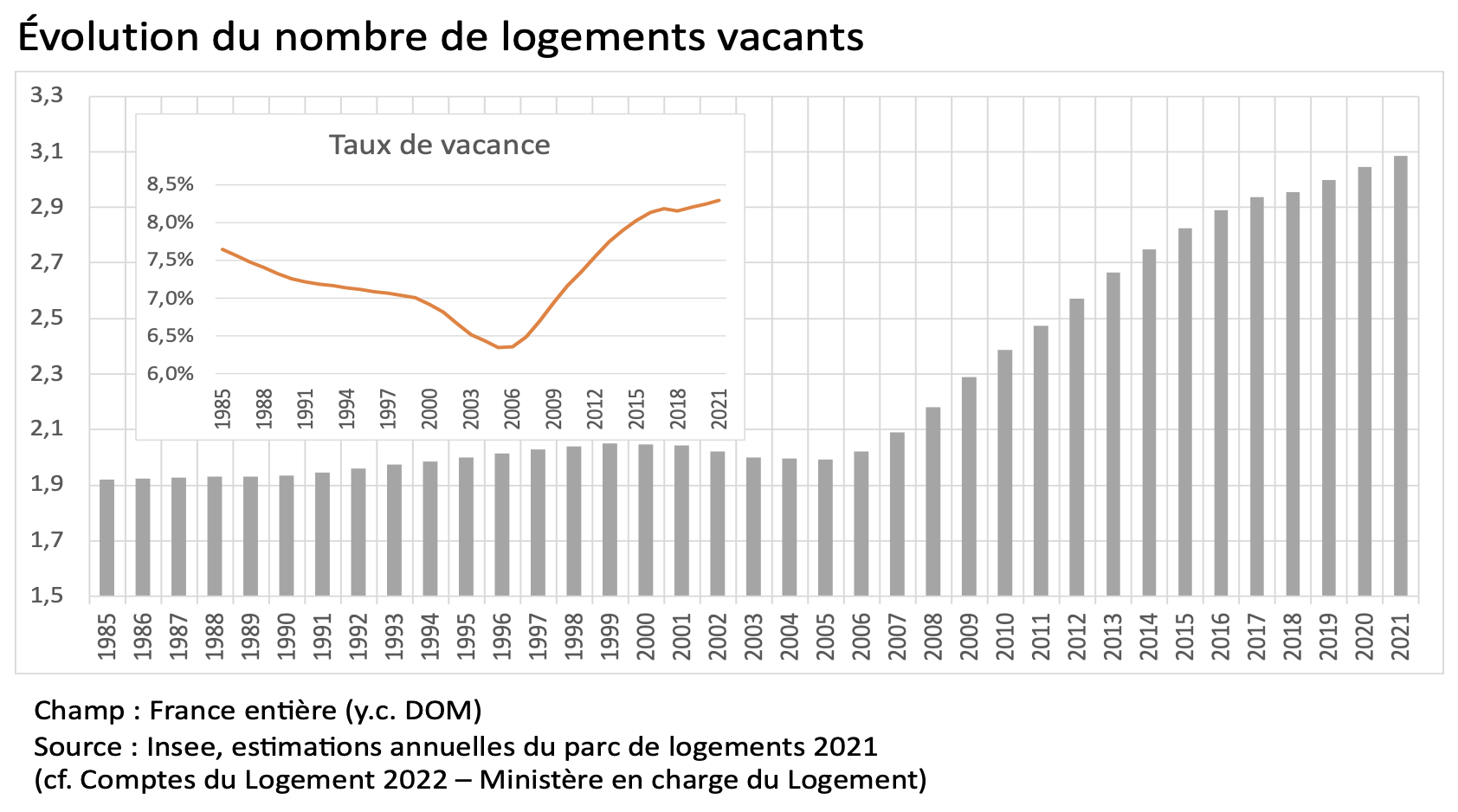

Le nombre de logements vacants a fortement augmenté depuis 2005

On distingue habituellement trois types de vacance de l’immobilier :

- la vacance « structurelle », généralement durable, due à l’inadéquation de l’offre avec la demande, en termes de taille, de localisation et d’état ;

- la vacance « frictionnelle », nécessaire au bon fonctionnement du marché : logements proposés à la vente ou à la location en attente d’occupation, logements en attente de règlement de succession ou en cours de réhabilitation, et aussi départ en maison de retraite de personnes âgées sans que le logement soit mis en vente ou en location ;

- la vacance « conjoncturelle », fluctuante, liée aux cycles de l’investissement immobilier (eux-mêmes régis par l’évolution des conditions de prêt et des incitations fiscales, et par la spéculation des promoteurs et des investisseurs sur les prix).

Si l’on en croit les chiffres publiés dans les Comptes du Logement (SDES), le nombre de logements vacants a augmenté de plus d’un million entre 2005 et 2021, faisant passer le taux de vacance de 6,4% à 8,2%, alors que le niveau moyen du taux de vacance sur longue période (moyenne 1970-2020), hors fluctuations conjoncturelles, est de 7%[xiii].

L’analyse présentée par la Direction du Trésor en introduction aux débats du CNR Logement[xiv], et dont s’inspirent les décisions gouvernementales annoncées en juin 2023, interprète cette hausse récente du taux de vacance comme résultant pour l’essentiel de la hausse de la vacance conjoncturelle par excès de production neuve sur des marchés détendus[xv].

Beaucoup de logements vacants ont une forte probabilité de le rester

Si cette interprétation, qui est aussi celle de la FNAIM[xvi], explique bien la hausse du taux de vacance, d’autres analyses plus récentes, dont celle du SDES[xvii], montrent que beaucoup de logements vacants ont une forte probabilité de le rester, moins à cause de leur mauvais état qu’en raison de leur localisation.

Au niveau local, l’évolution du nombre de ménages (positive ou négative) dépend beaucoup plus du solde migratoire inter-régional que du solde naturel. Ainsi, le besoin national de logements excède largement la croissance nationale du nombre de ménages en raison de l’augmentation de la vacance structurelle dans les zones délaissées.

Succédant au mouvement historique du rural profond vers les métropoles et leur périphérie, le tropisme Nord-Est -> Sud-Ouest des migrations résidentielles au cours du cycle de vie des ménages est observé depuis plusieurs décennies, et il se prolonge avec l’arrivée à la retraite des « boomers »[xviii]. Un éventuel renouveau de l’aménagement du territoire (réindustrialisation, stratégie d’adaptation au changement climatique) pourrait réduire à moyen terme les migrations inter-régionales génératrices de déséquilibres entre offre et demande de logement, mais ce moyen terme se situe au-delà de 2030.

c) Les sorties nettes du parc de logements ordinaires

Peut-on réduire le nombre de démolitions à moins de 50 000 par an ?

La notion de durée de vie, applicable à d’autres biens (automobile, etc.), n’est pas applicable au logement. Un logement peut-il / doit-il durer 50 ans ? 100 ans ? 200 ans ? 500 ans ? L’obsolescence des immeubles peut être technique, architecturale ou de localisation. L’obsolescence de localisation (zones rurales délaissées, régions industrielles en crise) est généralement irrémédiable, tandis que les autres types d’obsolescence sont remédiables au prix de travaux d’entretien et/ou de réhabilitation plus ou moins lourds. La démolition-reconstruction est parfois plus économique qu’une réhabilitation lourde, mais les contraintes écologiques changent la donne et incitent à la conservation de l’énergie « grise » contenue dans la structure des bâtiments.

Plus que la dégradation physique ou l’inadaptation à l’évolution des modes de vie, la rénovation urbaine (NPNRU[xix]), la densification des tissus pavillonnaires, la construction d’équipements et d’infrastructures publiques sont aujourd’hui les moteurs principaux des démolitions, et peut-être aussi bientôt le changement climatique (recul du trait de côte, extension des zones inondables, etc.).

Il existe un fichier national des permis de démolir, mais ses données sont inexploitables pour établir une évaluation du nombre total de démolitions de logements en France, car il n’indique pas la nature du bâtiment démoli : logements ou locaux d’activités. C’est une lacune importante du système statistique. Les seules données disponibles concernent le logement social (17% du parc de logements ordinaires), avec une moyenne annuelle 2010-2022 de 13 600 logements démolis[xx]. Ce chiffre relativement élevé résulte en partie du déroulement du programme national de rénovation urbaine, mais il conduit à douter de la validité de celui habituellement retenu pour l’ensemble du parc, soit 50 000 par an, un chiffre qui sous-entend une durée de vie moyenne des logements de 750 ans et semble difficilement compressible...

Outre les démolitions, les autres entrées et sorties du parc de logements ordinaires pourraient ne pas rester marginales

Le solde [sorties - entrées] du parc de logements ordinaires (hors démolitions) contribue aux besoins de construction neuve s’il est positif, et inversement.

Il y a deux types de sorties :

- les désaffectations (ex : transformation de logements ordinaires en résidences de tourisme de court séjour (effet « Airbnb » & alter) ou en locaux d’hébergement) ;

- les fusions (ex : regroupement de « chambres de bonnes »).

De même qu’il y a deux types d’entrées :

- les affectations (ex : transformation de bureaux ou d’hôtels en logements) ;

- les éclatements (ex : division de grands appartements en T1 et T2, préconisée par certains pour le parc social[xxi]).

Le phénomène est complexe, très peu documenté et difficile à quantifier. On considère généralement ce solde comme marginal ou nul[xxii]. Toutefois, si l’effet « Airbnb » & alter sur les sorties peut inquiéter et doit être contrôlé, le potentiel d’entrées semble plus important, notamment par la transformation de bureau en logements, dont le potentiel sur la seule Ile-de-France serait d’environ 5 000 logements[xxiii], et par la division de grands logements sociaux.

d) Le besoin de logements neufs : bilan des dernières années

Un nombre important de logements « vacants » ont déjà été détruits ou le seront inévitablement dans un proche avenir

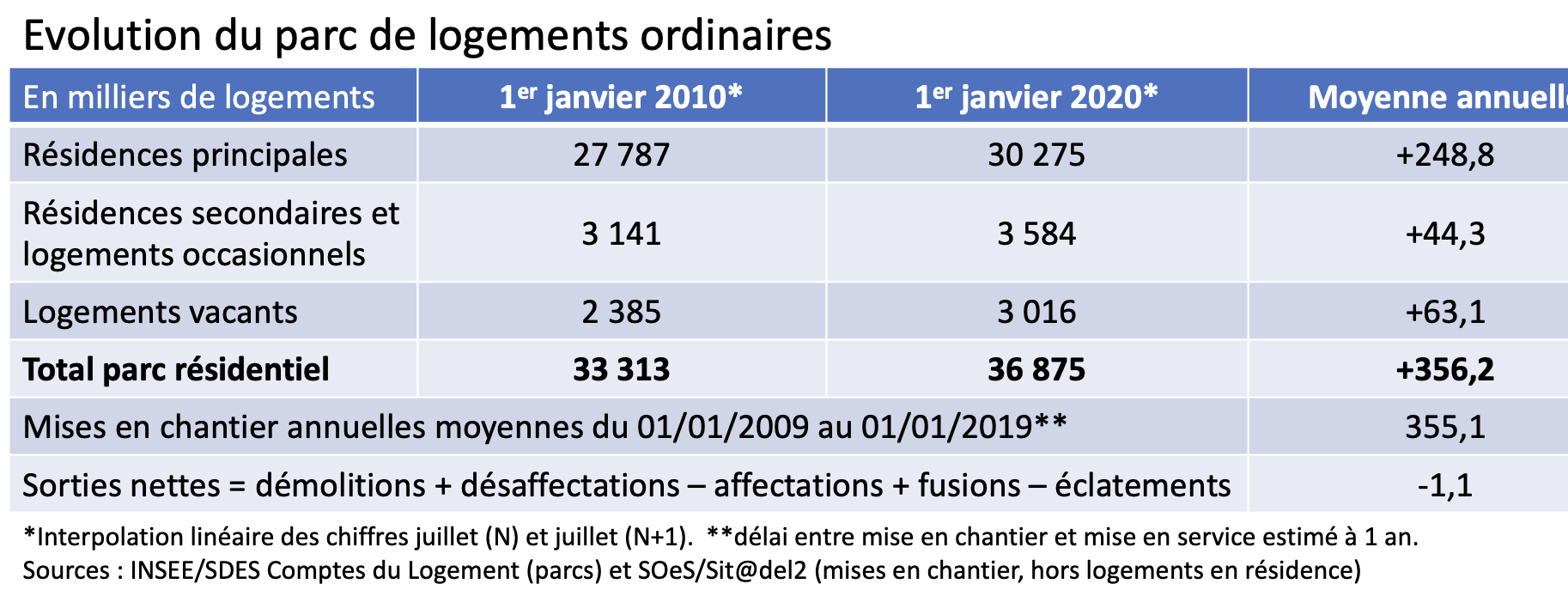

La confrontation des livraisons de logements neufs, estimée à partir des mises en chantier de l’année précédente[xxiv], à la somme des composantes du besoin de logements neufs analysées dans les pages qui précèdent (qu’il faut plutôt qualifier ici d’ « emplois » de la « ressource » que constituent les livraisons neuves[xxv]) conduit au bilan suivant pour les dix dernières années :

À la lecture de ce tableau, même si l’on fait l’hypothèse que la somme [désaffectations – affectations + fusions – éclatements] est négative de quelques milliers ou même dizaines de milliers en moyenne par an, le nombre de démolitions apparaît très faible. Il nous semble donc que l’augmentation 2010-2020 de la vacance mobilisable est surestimée par les Comptes du Logement, et qu’un nombre important de logements comptés comme « vacants » ont en fait déjà été détruits ou le seront inévitablement dans un proche avenir.

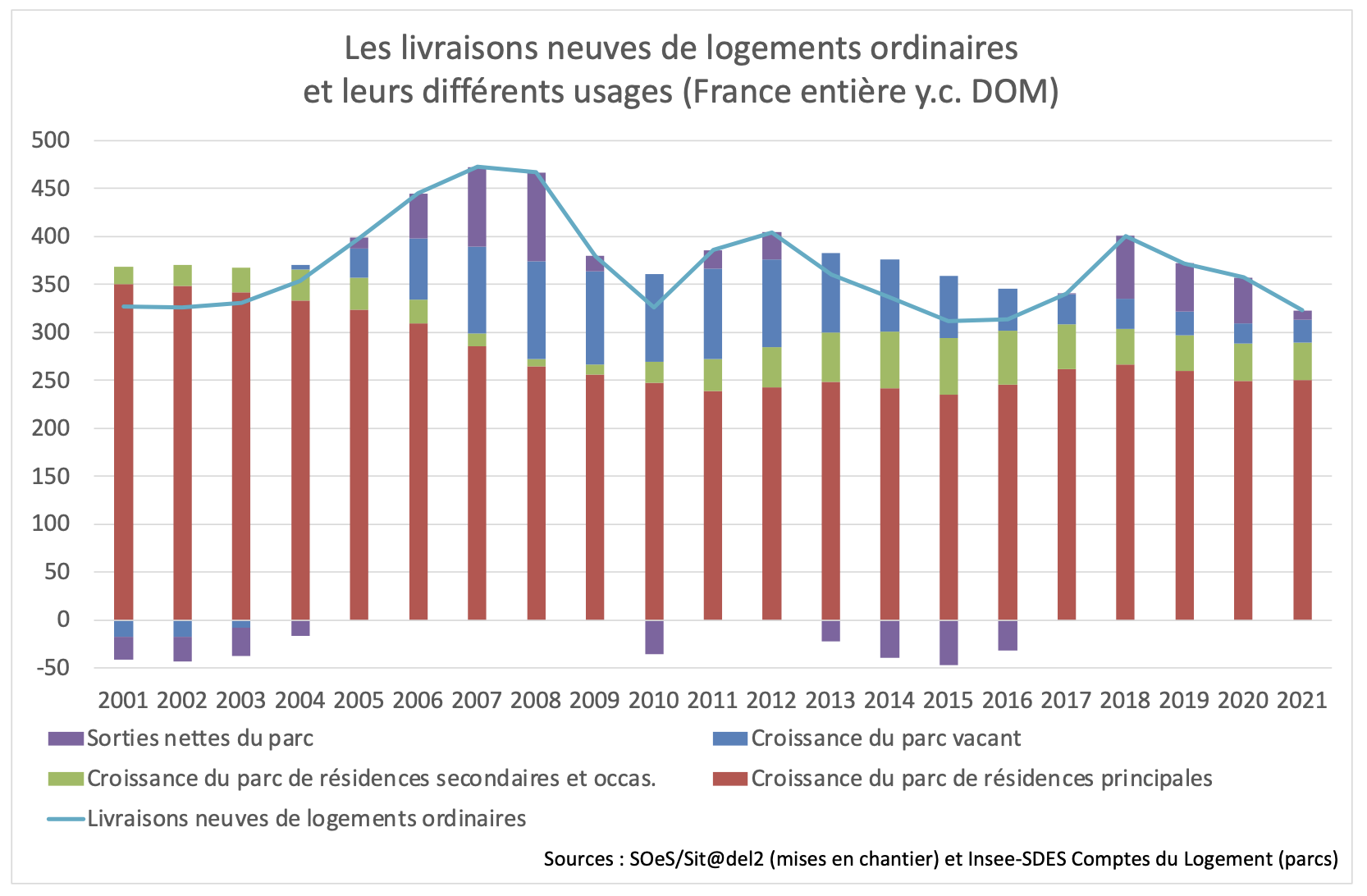

Les sorties nettes du parc connaissent de fortes fluctuations conjoncturelles

L’analyse année par année présentée dans le graphique suivant, malgré les approximations qu’elle comporte, permet de constater -logiquement- que dans les phases hautes du cycle conjoncturel de la construction le parc vacant augmente fortement et les sorties nettes du parc (démolitions comprises) sont positives (notamment à cause des destructions engendrées par les opérations neuves), tandis que dans les phases basses le parc vacant augmente moins vite et les sorties nettes sont négatives.

e) Le besoin de logements neufs : projections à moyen terme

Les interventions sur le parc existant ne résoudront pas la crise du logement

Une conclusion importante découle du bilan des dernières années : pour répondre aux besoins de logements, la diminution de la vacance et la réduction des sorties nettes du parc (démolitions, désaffectations, etc.) interviennent spontanément pour compenser la réduction des mises en chantier dans les périodes de basse conjoncture, mais elles ne peuvent en aucun cas constituer des leviers majeurs d’une stratégie à moyen terme de satisfaction des besoins de logements résultant de la croissance démographique. Le réservoir d’un château d’eau dont on réduit l’alimentation ne peut pas répondre longtemps aux besoins des consommateurs ; sa seule utilité est de faire face aux fluctuations quotidiennes de ces besoins.

La proposition n°8 du document CNR Logement « 19 propositions pour réconcilier la France avec l'acte de bâtir la production de logements » (sic) d’avril 2023 développe l’argumentaire suivant : « S’il faut un chiffre, affiché comme un objectif porté par un État ambitieux sur le sujet, ce chiffre doit intégrer, en plus des constructions neuves, les transformations de bâtiments servant à d’autres fonctions, la remise sur le marché de logements vides ou en trop mauvais état. Il doit aussi être recalculé de manière précise, en tenant compte de la démographie, des décohabitations, de l’évolution de la structure de la société, en particulier du nombre croissant de familles monoparentales et de ménages d’une à deux personnes. ».

Nous considérons pour notre part que « les transformations de bâtiments servant à d’autres fonctions » et « la remise sur le marché de logements vides ou en trop mauvais état » constituent un potentiel non négligeable mais très restreint en matière de réponse au besoin de logements :

- il s’agit de gisements (stocks) qui une fois « épuisés » n’apporteraient pas de solution durable, contrairement à la construction neuve (flux) ;

- si le parc vacant a fortement augmenté depuis 2005, ceci est dû au fait que ses caractéristiques (surtout sa localisation) le rendent pour une bonne part irrémédiablement incapable de répondre à la demande.

Il ne nous paraît pas non plus crédible de compter sur une inversion, plutôt qu’un ralentissement, de la tendance lourde de réduction de la taille moyenne des ménages pour réduire le besoin de logements.

Une importance excessive accordée à ces leviers secondaires de réponse aux besoins risque de masquer l’effort que doit maintenir la Nation pour produire des logements neufs, et particulièrement des logements locatifs à bas loyer. C’est de notre point de vue l’erreur que commettent les partisans de la « Ville stationnaire » (dont les propositions de formes d’urbanisation visant à réduire l’artificialisation des sols sont cependant intéressantes)[xxvi].

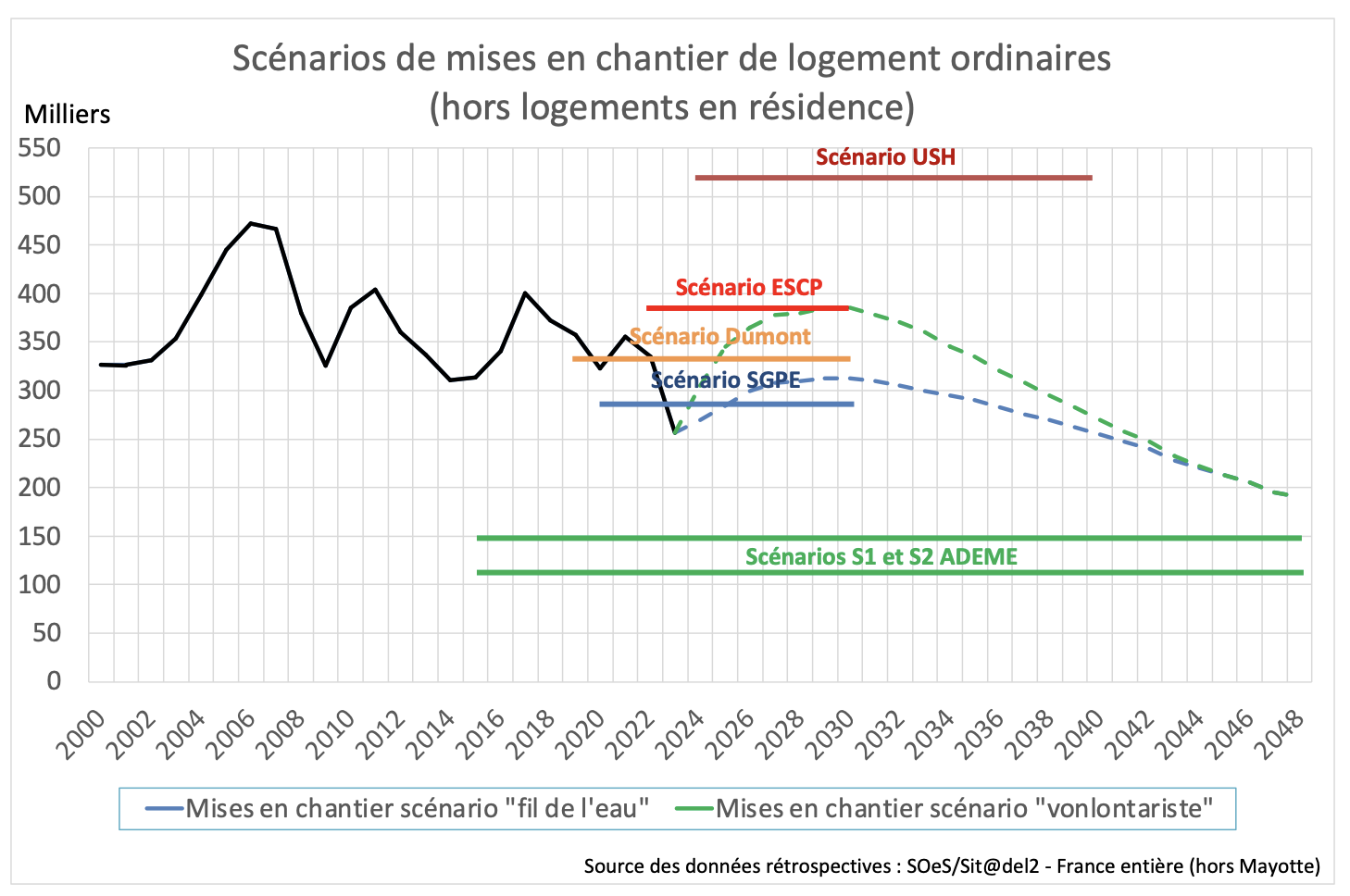

Les scénarios en présence

Parmi les scénarios de besoins en logements neufs, trois ont été présentés et commentés par Jean-Claude Driant au CNH fin 2023[xxvii], ceux d’Alain Jacquot (2012), de Gérard-François Dumont (2022) et de l’ESCP (2023). Ces scénarios relativement proches les uns des autres (330 à 380 000 par an entre 2020 et 2030) s’écartent fortement de deux scénarios récemment publiés : celui du SGPE[xxviii] et celui de l’USH[xxix].

Le scénario présenté par le SGPE comme point de départ des travaux du CNR Logement[xxx] en juin 2023 est de 302 000 logements neufs par an sur la période 2020-2030 (288 000 en rajoutant les DROM et en retirant les logements en résidence). La caractéristique de ce scénario, qui se situe dans le cadre de la Stratégie nationale bas-carbone et de l’objectif ZAN[xxxi] exigeant que le rythme de constructions neuves soit compatible avec nos objectifs environnementaux, est d’être formulé en termes de réduction des différentes composantes du besoin de logements par rapport au niveau de production constaté entre 2010 et 2020 (création de ménages, parcs de logements vacants et de résidences secondaires, démolitions et sorties nettes du parc), à l’exception d’une composante positive de résorption du mal-logement.

Le scénario présenté par l’USH et HTC au 83ème congrès HLM en octobre 2023, qui évalue à 518 000 par an le besoin de logements neufs entre 2024 et 2040, se situe aux antipodes du scénario initial du SGPE. À l’inverse du précédent, ce scénario, qui porte sur une période plus longue, anticipe une forte augmentation de toutes les composantes du besoin de logements neufs, y compris une composante importante de réduction du mal-logement.

Les écarts entre le scénario initial du SGPE et celui de l’USH sont tels qu’ils semblent inconciliables : le chiffre de l’USH est supérieur de 80% à celui du SGPE, un écart d’autant plus important que la croissance démographique est sensée poursuivre son ralentissement au cours de la période 2030-2040, non couverte par le scénario initial du SGPE.

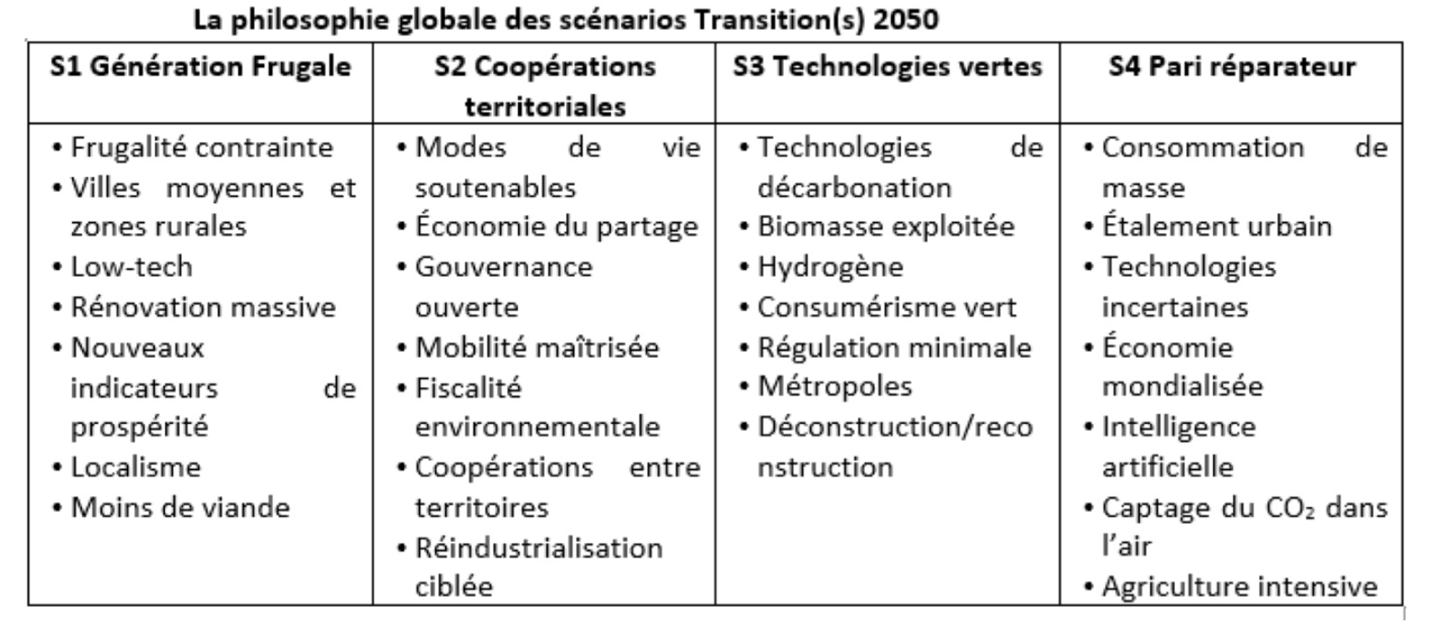

Il convient enfin de mentionner les quatre scénarios issus de l’imposant travail réalisé par l’ADEME en 2021, « Transition(s) 2050 ; Choisir maintenant ; agir sur le climat » [xxxii], qui aboutissent tous à la neutralité carbone du pays, mais empruntent des voies distinctes et correspondent à des choix de société différents.

S’agissant des mises en chantier de logements, ces quatre scénarios se déclinent de la manière suivante :

Les besoins de logements neufs sont très sensibles aux hypothèses sur le nombre de personnes par ménage, et sur les taux de résidences secondaires et occasionnelles et de logements vacants. Or L’ADEME fait l’hypothèse dans les scénarios S1 et S2 d’une remontée du nombre de personnes par ménage à 2,12 en 2050, due notamment à des solutions de cohabitation des personnes âgées. Elle fait également l’hypothèse d’une division par deux du taux de résidences secondaires et occasionnelles à l’horizon 2050 dans le scénario S2 et par quatre dans le scénario S1. Enfin, les deux scénarios ramènent le taux de vacance à 6% en 2050.

Ces scénarios se situent à des années-lumière de celui de l’USH, et on peut se demander si une stratégie aussi volontariste en matière de protection de l’environnement est compatible avec un objectif de logement pour tous[xxxiii].

Une relance rapide de la production neuve nous paraît indispensable

Nos propres hypothèses pour la période 2020-2030 sont les suivantes :

- des créations de ménages en baisse lente et régulière au cours de la période, à 240 000 en moyenne par an dans le scénario « Fil-de-l’eau » et 270 000 dans le scénario « Volontariste » (cf. supra) ;

- une baisse du taux de logements vacants, et son retour à 7,5% du parc de logements ordinaires en 2030, proche du taux probablement incompressible de 7% ;

- une poursuite ralentie de l’augmentation du parc de résidences secondaires et de logements occasionnels, plafonnant un peu en-dessous de 10% du parc de logements ordinaires en 2030 ;

- une hausse progressive des sorties nettes du parc (45 000 en moyenne au cours de la période 2020-2030), maintenues toutefois à un niveau bas grâce au développement des rénovations et des transformations de locaux non résidentiels en logements.

Synthèse des différents scénarios relatifs aux logements ordinaires

Aucun des scénarios de mises en chantier récemment publiés n’est « cheminé » (i.e. décliné année par année) : tous sont exprimés en moyenne annuelle sur une période donnée. Or, au regard du chiffre de 2023, Il est douteux que l’industrie de la construction soit en mesure d’accélérer suffisamment sa production pour atteindre la moyenne de plus de 500 000 préconisée par l’USH pour la période 2024-2040. Le cheminement d’un scénario nous paraît indispensable pour le rendre crédible.

Sur le graphique de synthèse ci-dessous, nous avons prolongé nos deux scénarios jusqu’à l’horizon 2050. Pour la période 2030-2050, outre la poursuite de la baisse de la création annuelle de ménages (plus élevée de 30 000 dans le scénario « Volontariste » que dans le scénario « Fil-de-l’eau »), le maintien du taux de résidences secondaires et de logements occasionnels en-dessous de 10% et le repli du taux de vacance à 7%, nous avons retenu l’hypothèse d’une accélération du renouvellement du parc de logements construits pendant les « 30 glorieuses ».

Après une année 2023 catastrophique en termes de mises en chantier (256 600 logements ordinaires), Une relance aussi rapide que possible de la production neuve au cours des cinq années à venir est indispensable.

L’écart cumulé 2024-2045 entre les deux scénarios est de près de 900 000 mises en chantier. Le scénario « Volontariste » permettrait ainsi de résorber une grande partie du mal-logement (réduction du nombre de personnes sans domicile et de situations de cohabitation forcée, démolition-reconstruction des immeubles irrémédiablement obsolètes).

Au-delà de 2030, la montée des activités de rénovation, déjà entamée, offrira à tous les acteurs de la filière construction un substitut à la baisse progressive de la production neuve, et la possibilité de d’accélérer la résorption d’autres formes de mal-logement (rénovation des passoires thermiques et des copropriétés dégradées).

Les mises en chantier de logements en résidence : un chiffre à ne pas négliger

Nous supposons que tous les scénarios publiés concernent exclusivement -comme le nôtre- les logements ordinaires, indépendamment des logements en résidence hébergeant les personnes vivant en communauté, car ils ne sont jamais mentionnés. Ce point n’est pas à négliger, puisque les mises en chantier de logements en résidence (33 400 en 2023 ; chiffre provisoire) représentent 11,5% de l’ensemble des mises en chantier.

D’après le scénario démographique central de l’INSEE, la population des personnes de 75 ans et plus va progresser très rapidement au cours des années 2020 à 2050. Si la part des 75-84 ans résidant en communauté (EHPAD et autres) tend à régresser avec le développement du maintien à domicile, celle des 85 ans et plus reste stable autour de 20%. Dans ces conditions, même si les autres populations vivant en communauté poursuivent leur repli, les besoins de construction de logements en résidence vont rester importants jusqu’en 2050, les différents parcs n’étant pas fongibles (un pensionnat est difficilement transformable en EHPAD et sa localisation ne correspond pas forcément à celle recherchée par les personnes âgées).

Après la forte croissance des deux précédentes décennies, un maintien au niveau actuel des mises en chantier de logements en résidence au cours de la période 2019-2028 (35 000 en moyenne par an), puis une accélération temporaire au cours des deux décennies suivantes (40 000 en moyenne par an de 2029 à 2048) seront nécessaires pour faire face à l’évolution de la demande et aux besoins de renouvellement du parc[xxxiv].

Conclusion

Si le chiffre symbolique de 500 000 mises en chantier par an (logements en résidence compris) ne semble désormais plus correspondre à la réalité des besoins de logements neufs en France, un retour à 400 000 pendant près d’une dizaine d’années (scénario « Volontariste ») permettrait de résorber une grande partie du mal-logement, faute de quoi (scénario « Fil-de-l’eau ») on en resterait au constat récurrent de la montée du mal-logement fait chaque année par la Fondation Abbé Pierre.

Michel Vivinis

Avril 2024

[i] L’INSEE préfère parler de « demande potentielle » de logements, sans doute en référence aux contraintes économiques pouvant entraver la satisfaction des besoins, notamment les décohabitations. Nous préférons parler de « besoin », car un excès de parc vacant peut réduire le besoin de construire pour satisfaire la demande (et inversement).

[ii] Pour une analyse détaillée des différentes méthodes, voir l’article « Le besoin de construction de logements neufs. Méthodes et controverses » publié en juin 2023 par Jean-Claude Driant sur le site politiquedulogement.com et le document « Demande potentielle et besoins immédiats » rédigé par Bernard Coloos pour le 83ème congrès HLM en octobre 2023.

[iii] Cf. l’article « Faciliter l’évaluation des besoins en logement par les acteurs locaux : la démarche Otelo » publié en janvier 2024 par Olivier Dupré (CEREMA) et Luc Bercegol (DHUP) sur le site politiquedulogement.com

[iv] Direction de l’habitat, de l’urbanisme et des paysages (Ministère en charge du logement).

[v] Centre d'études et d'expertise sur les risques, l'environnement, la mobilité et l'aménagement. Cet établissement public regroupe onze composantes du réseau scientifique et technique de l’État français : les huit CETE, le SETRA, le CERTU et le CETMEF.

[vi] Source : INSEE PREMIÈRE - N° 1978 - Paru le : 16/01/2024. Les chiffres 2021-22-23 sont provisoires.

[vii] Cf. « 68,1 millions d’habitants en 2070 : une population un peu plus nombreuse qu’en 2021, mais plus âgée » - INSEE PREMIÈRE - N° 1881 - Paru le : 29/11/2021.

[viii] Pour plus de détails, voir « France, portrait social - Édition 2023 » - INSEE Références - Paru le 23/11/2023 et « Partager son logement au-delà du noyau familial : des disparités régionales qui persistent » - INSEE Première n°1980 – Paru le 16/01/2024.

[ix] Service des données et études statistiques du Ministère de la transition écologique et de la cohésion des territoires, rattaché au Commissariat général au développement durable (CGDD).

[x] « Projections du nombre de ménages à horizon 2030 et 2050 » - Béatrice Boutchenik & Guillaume Rateau CGDD/SDES – décembre 2023 et INSEE FOCUS – N° 317 - Paru le : 09/01/2022.

[xi] « L’état du mal-logement en France 2024 – Rapport annuel #29 » – Janvier 2024.

[xii] Pour plus de détails sur les travaux de l’ESCP et de la Commission Rebsamen, voir J.C. Driant et B. Coloos– Op. Cit.

[xiii] Source : « Le prix de l’immobilier d’habitation sur le long terme » - Jacques Friggit – CGEDD – Mars 2024 – page 258.

[xiv] Conseil national de la refondation, structure de concertation lancée en septembre 2022 par Emmanuel Macron, et comportant plusieurs ateliers thématiques, dont l’un consacré au logement.

[xv] Source : « La construction et la rénovation des logements privés en France » - Thomas Tardiveau –

Trésor-éco n°261 - Direction générale du Trésor - Juin 2020.»

[xvi] Source : « Le logement en France et en Europe 2022 » - FNAIM.

[xvii] « Les déterminants de la vacance de longue durée des logements détenus par les personnes physiques » - SDES/CGDD – Décembre 2023. Voir également l’article « Contre l’obsolescence immobilière, la réhabilitation n’est pas la panacée » publié par J.Bosvieux et B.Coloos le 21 février 2024 sur le site politiquedulogement.com

[xviii] Cf. « Les mobilités résidentielles en France - Tendances et impacts territoriaux » - Observatoire des Territoires/CGET - 2018

[xix] Nouveau programme national de rénovation urbaine.

[xx] Source : répertoire des logements locatifs des bailleurs sociaux (RPLS).

[xxi] Cf. l’article « Logements sociaux : adapter l’offre à la demande actuelle » publié par Jean Bosvieux et Bernard Coloos sur le site politiquedulogement.com en novembre 2021.

[xxii] Une estimation mieux documentée serait en préparation au SDES.

[xxiii] En partant de l’hypothèse de 5 millions de m2 de bureaux hors marché. On estime que 1 000 m2 de bureaux peuvent être transformés en dix logements de 50 m2 (dont un maximum de quatre logements sociaux).

[xxiv] La durée moyenne de construction des logements a oscillé entre 13 et 17 mois en France métropolitaine entre 1990 et 2010 (source : CGDD/SOeS – « Le point sur » n°122 - avril 2012). Opter pour un décalage de 2 ans ou pour une formule plus complexe de passage des mises en chantier aux livraisons changerait marginalement le bilan sur dix années.

[xxv] Étant entendu que la croissance du parc vacant ou du parc de résidences secondaires est le plus souvent une retombée indirecte de la production neuve. Par exemple, depuis que les promoteurs immobiliers n’engagent plus d’opérations « en blanc », les logements neufs sont rarement vacants, mais les logements libérés par ceux qui les occupent peuvent le rester, ou bien être occupés par d’autres ménages libérant d’autres logements, etc.

[xxvi] Cf. « La Ville stationnaire. Comment mettre fin à l’étalement urbain ? » - Philippe Bihouix, Sophie Jeantet, Clémence de Selva - Actes Sud – 2022. Lire à ce sujet l’article « Doit-on encore construire ? L’idée de ville stationnaire » - Julien Damon - Constructif 2024/1 (N° 67).

[xxvii] Source : « Analyse des besoins en logements - Synthèse des travaux du groupe de travail du Conseil National de l’Habitat (CNH) – Octobre 2023.

[xxviii] Secrétariat général de la planification écologique, placé sous l’autorité du Premier ministre.

[xxix] Union sociale pour l’habitat.

[xxx] Source : « Mieux se loger - La planification écologique dans les bâtiments » - 12 juin 2023 – SGPE.

[xxxi] Zéro artificialisation nette des sols.

[xxxii] Cf. l’article « Quelle méthodologie pour le calcul des logements neufs dans les scénarios Transition(s) 2050 de l’ADEME ? » publié par Albane Gaspard en juillet 2023 sur le site politiquedulogement.com

[xxxiii] Cf. l’article « Transition écologique et logement pour tous : rendre l’équation possible » publié par J.C. Driant et M. Defay en septembre 2023 sur le site politiquedulogement.com et « Réussir le ZAN et réduire le mal-logement, c'est possible ! » - Fondation pour la Nature et l’Homme & FAP – Mars 2024.

[xxxiv] Compte tenu de la forte hétérogénéité des différents segments du parc de logements en résidence, et de l’horizon lointain retenu (2050), ce chiffrage doit être considéré comme une « esquisse ».

Remerciements

Ce texte, qui n’engage que son auteur, a bénéficié des échanges avec le groupe de travail « Accès au logement social » du Collectif des Associations Unies, ainsi qu’avec Jean-Claude Driant (professeur à l’École d’Urbanisme de Paris) et Pierre Madec (économiste à l’OFCE et enseignant à Sciences Po). Merci également à Thierry Verrier pour sa relecture attentive.

Merci beaucoup à Michel, cet article est une excellente contribution sur le sujet !

Deux petites remarques cependant :

1. Le statut de l’hypothèse de solde migratoire (élevée) retenue par Michel mériterait d’être clarifié : la rédaction retenue par l’auteur laisse penser qu’il estime qu’un solde migratoire élevé est tout à la fois souhaitable et inévitable, deux points qui peuvent prêter à discussion ;

2. Michel sous-entend que retenir l’hypothèse de 50 000 destructions de logements par an reviendrait à retenir une hypothèse de durée de vie de 750 ans pour les logements. Ce n’est pas exact, cela serait vrai en régime stationnaire, mais on est très loin de cet état puisque plus des deux tiers des logements existants ont été construits au cours des 70 dernières années.

Merci beaucoup Alain pour l’intérêt que vous avez porté à cet article à vocation pédagogique et pour vos deux remarques très judicieuses, que je découvre seulement maintenant.

1. S’agissant du solde migratoire, je me contente d’énumérer des facteurs qui, à mon avis, devraient conduire à un chiffre supérieur à 70 000 dans les années à venir. Il est également vrai que je considère un solde assez élevé comme inévitable et souhaitable, tant qu’il restera suffisamment contenu pour permettre l’intégration des nouveaux arrivants (une comparaison européenne éclairante sur ce sujet figurait dans la version initiale de l’article). Le débat politique actuel nous dira vers quel solde « acceptable » se dirige le consensus.

2. Votre remarque sur la durée de vie des logements est très pertinente. J’énumère dans l’article une partie des raisons très hétérogènes qui peuvent conduire à la destruction d’un immeuble de logement, auxquelles j’aurais pu ajouter les causes aléatoires (ex : incendies, accidents industriels) et l’extension des zones de risques (ex : bruits, inondations, sols argileux, etc.). Face à une telle diversité des causes, il paraît très difficile de construire des courbes de durée de vie pour chaque génération d’immeubles (certaines étant probablement plus durables que d’autres, sans parler de l’effet « monuments historiques »), puis de les appliquer à un historique long des mises en chantier (comme celui qu’à reconstitué Jacques Friggit). J’ai entendu dire que le CEREN avait des chiffres, non publiés, sur les démolitions. La construction d’un modèle simplifié sur ce principe, avec l’aide des chiffres du CEREN, serait sans doute utile, au moins sur le plan pédagogique. Le chiffre de 50 000 pourrait alors être revu. Le SDES/IGEDD l’a peut-être fait à l’occasion de son exercice en cours de projection de la demande potentielle de logement, auquel j’imagine que vous participez.

Merci beaucoup Alain pour l’intérêt que vous avez porté à cet article à vocation pédagogique et pour vos deux remarques très judicieuses, que je découvre seulement maintenant.

1. S’agissant du solde migratoire, je me contente d’énumérer des facteurs qui, à mon avis, devraient conduire à un chiffre supérieur à 70 000 dans les années à venir. Il est également vrai que je considère un solde assez élevé comme inévitable et souhaitable, tant qu’il restera suffisamment contenu pour permettre l’intégration des nouveaux arrivants (une comparaison européenne éclairante sur ce sujet figurait dans la version initiale de l’article). Le débat politique actuel nous dira vers quel solde « acceptable » pour la France se dirige le consensus.

2. Votre remarque sur la durée de vie des logements est très pertinente. J’énumère dans l’article une partie des raisons très hétérogènes qui peuvent conduire à la destruction d’un immeuble de logement, auxquelles j’aurais pu ajouter les causes aléatoires (ex : incendies, accidents industriels) et l’extension des zones de risques (ex : bruits, inondations, sols argileux, etc.). Face à une telle diversité des causes, il paraît très difficile de construire des courbes de « mortalité » pour chaque génération d’immeubles (certaines étant probablement plus durables que d’autres, sans parler de l’effet « monuments historiques »), puis de les appliquer à un historique long des mises en chantier (comme celui qu’à reconstitué Jacques Friggit). J’ai entendu dire que le CEREN avait des chiffres, non publiés, sur les démolitions. La construction d’un modèle simplifié sur ce principe, avec l’aide des chiffres du CEREN, serait sans doute utile, au moins sur le plan pédagogique. Le chiffre de 50 000 pourrait alors être revu. Le SDES/IGEDD l’a peut-être fait à l’occasion de son exercice en cours de projection de la demande potentielle de logement, auquel j’imagine que vous participez.

Merci beaucoup pour ces remarques. S’agissant de mon hypothèse sur le solde migratoire, je pense effectivement qu’un solde migratoire supérieur à 70 000 est souhaitable et difficilement évitable. La remarque sur la durée de vie est tout à fait pertinente. La notion même de durée de vie “technique” a peu de sens pour les bâtiments. Les facteurs principaux de “mortalité” (rénovation urbaine, densification des tissus pavillonnaires, construction de grandes infrastructures ou équipements publics, zones géographiques en déshérence) sont difficilement modélisables. Le débat reste donc ouvert sur l’estimation de la désaffectation nette.

Merci beaucoup Alain pour l’intérêt que vous avez porté à cet article à vocation pédagogique et pour vos deux remarques très judicieuses, que je découvre seulement maintenant.

1. S’agissant du solde migratoire, je me contente d’énumérer des facteurs qui, à mon avis, devraient conduire à un chiffre supérieur à 70 000 dans les années à venir. Il est également vrai que je considère un solde assez élevé comme inévitable et souhaitable, tant qu’il restera suffisamment contenu pour permettre l’intégration des nouveaux arrivants (une comparaison européenne éclairante sur ce sujet figurait dans la version initiale de l’article). Le débat politique actuel nous dira vers quel solde « acceptable » pour la France se dirige le consensus.

Merci beaucoup Alain pour l’intérêt que vous avez porté à cet article à vocation pédagogique et pour vos deux remarques très judicieuses, que je découvre seulement maintenant.

J’ai tenté de vous envoyer une réponse sur ce site, mais ça ne fonctionne pas.