Le prêt à taux zéro dans le neuf a-t-il un effet inflationniste ?

Les auteurs sont seuls responsables des erreurs, imperfections et points de vue se trouvant dans la présente étude qui ne saurait engager ni la SGFGAS, ni quiconque d’autre qu’eux-mêmes.

Au moins trois études récentes ont conclu à l'existence d'un effet inflationniste comme conséquence de dispositifs d’aide à l'acquisition de logements.

Beaubrun-Diant et Maury (2015) concluent à un effet inflationniste significatif mais transitoire du PTZ [pendant la période dite du doublement du PTZ dans le neuf de janvier 2009 à juin 2010], suggérant qu'une partie de l'aide accordée par les pouvoirs publics n'a pas profité aux nouveaux acquéreurs, mais a contribué à renchérir le coût du foncier : dans une période de baisse générale des valeurs immobilières, les prix du foncier ont mieux résisté dans les zones ayant le plus bénéficié de la hausse du PTZ".

Labonne et Welter-Nicol (2015) se sont référées à Bono et Trannoy (2012) en s'intéressant aux évolutions des prix de part et d'autre de la frontière entre les zones ABC mais se cantonnent à comparer les prix constatés dans ces deux types de communes. Bien qu'elle se base sur un sondage dédié, cette étude , présente des limites méthodologiques :

• ne pas distinguer le neuf et l'ancien ;

• se prévaloir de la méthodologie de l'étude Bono et Trannoy, relative à l’étude des effets inflationnistes du dispositif d’investissement locatif « Scellier », en s'en écartant puisqu'il n'y a pas de traitement avant/après pour une localisation donnée ;

• prendre en compte les prix des opérations bruts (en euros) alors que mieux vaudrait considérer les prix au mètre carré (ce que font les autres études citées sur ce sujet avec les prix du mètre carré des terrains à bâtir) ;

• ne pas raisonner sur des ménages homogènes du point de vue du revenu alors que cette caractéristique est pourtant l’une des variables explicatives de l'état des prix d'une localisation donnée (Friggit 2016) ;

• confondre le montant du PTZ pour une zone (et un ménage donné) avec le montant d'opération plafond correspondant à cette zone ou ce plafond ;

• confondre le niveau d'aide publique associé au PTZ avec sa quotité sur montant d'opération (plafonné le cas échéant). Or le montant d'aide publique n'est pas seulement fonction du montant du PTZ mais tout autant de son profil de remboursement, sachant que la présence ou l'absence de différé peut avoir des effets multiplicatifs énormes : pour un prêt d'une durée de remboursement de 10 ans, l'avantage conféré à l'emprunteur variera dans une rapport d'environ 2,7 selon qu'il y a ou non différé de 10 ans, en prenant pour hypothèse un taux d'accès à l'emprunt immobilier de l'emprunteur uniforme de 2%, quelles que soient les durations respectives des deux PTZ ;

• appréhender le découpage communal via les codes postaux et non les codes INSEE avec, de ce fait, une moindre précision, surtout pour les communes en frontière de zone.

Par ailleurs et pour mémoire, Labonne et Welter-Nicol (2015) montrent que quand il y a PTZ, le ratio LTV augmente significativement, ce qui apparaît être en phase avec le but poursuivi par le PTZ : aider les primo-accédants, donc des ménages avec un apport personnel réduit, voire nul, puisqu'ils ne bénéficient pas de la revente de leur précédent logement.

La présente étude a pour but de déterminer si et dans quelles conditions le PTZ peut avoir un effet inflationniste en se limitant au neuf, secteur pour lequel des données homogènes sont disponibles, en faisant abstraction de l’éventuelle concurrence entre tertiaire et résidentiel (de surcroît, la formation des prix dans l’ancien obéit à d’autres logiques). Son objectif consiste à mettre en œuvre avec le plus de rigueur possible la méthode des doubles différences pour observer si oui ou non il y a eu une évolution des prix immobiliers dans les communes ayant changé de zone lors de la dernière révision significative du zonage intervenue en octobre 2014 laquelle a, de plus, coïncidé avec une réforme du PTZ.

Les résultats sont les suivants.

1. Il semble normal que le zonage ABC reste pertinent, y compris dans les communes au contact d’autres zones que la leur, et qu'il n'y a pas lieu de faire un sujet d'étonnement du fait que les prix soient différents dans de telles communes. Certes, après reclassement on y observera des niveaux d'aide conférés par le PTZ très différents, mais c'est surtout la différence en termes de proportion de l'habitat individuel par rapport au collectif qui justifie la différence de prix au mètre carré, différences qui préexistent toutes deux au reclassement dans tous les cas.

2. Dans la période 2011-2013, l'essentiel des variations de prix semble être dû à un effet norme lié à la généralisation de l’exigence RT 2012 et des variations significatives de la proportion de logements individuels qui en est résulté, puisque le collectif était le secteur où l'offre de logements performants était la plus abondante.

3. Le résultat le plus important est qu'on peut affirmer avec une probabilité suffisante de ne pas se tromper (supérieure à 80% en général, sauf dans le cas de déclassement où on n'est qu'à 57%) que le reclassement de certaines communes intervenu en octobre 2014 simultanément à une réforme du PTZ n'a pas eu pas d'effet inflationniste significatif dans les communes reclassées.

Ce résultat semble être en contradiction avec le fait que Beaubrun-Diant et Maury (2015) ont mis en évidence un effet inflationniste lors de la période dite du doublement du PTZ.

Ce rapprochement amène à suggérer que le PTZ est protégé de produire des effets inflationnistes par la relative complexité des calculs nécessaires à l'évaluation précise de l'aide publique qui lui est associée.

Il est en effet impossible d'évaluer, sans recours à un calcul actuariel, quel est l'avantage que le PTZ confère à l'emprunteur, au contraire par exemple de l'APL locative pour les étudiants pour laquelle il est facile à un bailleur de savoir quel sera le montant de l’aide perçue par son locataire. Il en résulte qu'en PTZ, il est pratiquement impossible pour le vendeur d'un terrain à construire, et a fortiori pour une entreprise de construction ou un artisan, de connaître à l'avance le montant d’aide qui n'est guère connu que de l'emprunteur lui-même et de son banquier, et encore de manière fort peu explicite, puisque c'est seulement en se livrant à des simulations de la mensualité lissée globale, tous prêts confondus, que l'avantage inhérent au PTZ peut être rendu davantage explicite.

La publicité faite autour de ce type de simulations lors du doublement du PTZ en 2009 a été une occasion de communiquer sur le montant effectif de l’aide qu’il véhicule, et c'est à notre sens ce qui a pu déclencher cet effet inflationniste, dans une circonstance tout à fait particulière où l'implicite était donc devenu tout à fait explicite (quitte à ce que certains aillent jusqu'à confondre montant du prêt et équivalent subvention) et où, surtout, l'appareil productif n'était pas à même de réagir à l'afflux de demande en termes à la fois de mise à disposition de terrains constructibles et de capacité à construire. Le bilan de la production de PTZ en 2009 montre en effet que la demande de la zone C s’est partiellement reportée là où il y avait une offre et des stocks disponibles, c’est à dire dans les zones plus urbaines situées à proximité, ce qui a provoqué un engorgement qui fut sans doute momentané. D'où l'effet inflationniste mesuré par Beaubrun-Diant et Maury (2015), qui, comme ils le soulignent, a été transitoire, le temps que la production s’adapte au surcroît de demande.

Avant d’exposer les résultats, il convient de se pencher sur les évènements qui caractérisent la période étudiée (partie 1), de préciser la définition des prix observés (partie 2) et d’analyser les facteurs, autres que le PTZ, susceptibles d’avoir un effet sur les prix (partie 3). On présente ensuite la méthode utilisée (partie 4), puis les résultats de l’étude (partie 5).

1 – La période étudiée est marquée par deux événements clés

L’étude porte sur les douze mois qui précèdent et qui suivent le 1er octobre 2014, date qui coïncide avec deux évènements :

• le reclassement de certaines communes du zonage ABC (les reclassements vers une zone supérieure étant plus fréquents ainsi qu'on le verra) ;

• la réforme du PTZ+ ayant renforcé les aides en zones B2 et C au détriment de la zone A.

1.1 - La réforme du PTZ+ au 1er octobre 2014

En termes de quotités (part du PTZ dans le prix de l’opération), c'est le statu quo, à l'exception de la zone A qui est rétrogradée au niveau de la zone B1 (de 33% à 26%).

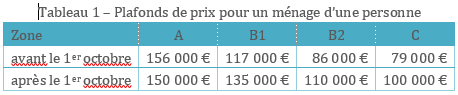

En termes de prix plafonds d'opération, les modifications sont plus profondes, puisque les plafonds avant et après pour un ménage d’une personne accédant à la propriété dans le neuf sont les suivants :

On voit sur ce tableau qu'en dépit d'une zone A rétrogradée, il y a toujours un avantage à être classé en A plutôt qu'en B1. Tout reclassement (resp. déclassement) depuis n'importe laquelle des zones B1, B2 et C (resp. A, B1, B2) devrait donc se traduire, a priori, par une augmentation (resp. diminution) du taux d'aide. On s'attachera à vérifier ceci par la suite.

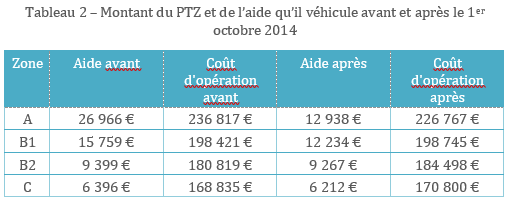

C'est effectivement ce que l'on constate, au moins en montants, sur le tableau ci-après, qui met aussi en lumière le fait que, toutes zones confondues, le niveau de l’aide véhiculée par le PTZ a décru du fait de la baisse des taux.

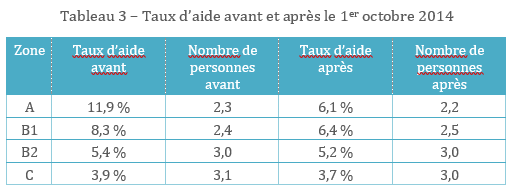

On constate néanmoins sur le tableau suivant, qui présente le taux de l'aide rapportée au coût du logement, que les choses sont un peu moins tranchées, même s'il y a aussi en général, selon ce critère, un "avantage" à être dans une zone mieux classée.

On constate également sur ce dernier tableau que la taille des ménages est très différente d'une zone à l'autre, ce qui explique que les taux d'aide ne croissent pas parallèlement aux coûts d'opération du fait d'une certaine "familialisation" des barèmes.

1.2 – Les modifications du zonage ABC

Le zonage ABC, à l'origine conçu dans le cadre des dispositifs visant à favoriser l'investissement locatif privé en France (actuellement dispositif "Pinel"), a été appliqué au PTZ en 2005.

Il correspond à un classement des 36 000 communes qui, du point de vue du secteur locatif sont considérées comme le siège d’un marché de la location tendu.

Ce zonage a subi plusieurs révisions, dont la dernière date du 1er octobre 2014. Cette révision était importante puisqu'elle a concerné 1852 communes abritant environ 17% de la population française.

En France métropolitaine, les PTZ émis sur la période analysée (2013-2015) sont produits sur seulement 16 000 communes. Dans près de 40% de ces communes, un seul PTZ a été émis.

L’étude se limite à 1 150 communes dans lesquelles on a pu observer des opérations PTZ dans les douze mois avant et après la réforme du zonage : les communes reclassées (452) et les communes limitrophes (698). Parmi les communes reclassées ,250 sont passées de la zone C vers B2, 98 de B2 vers B1, 42 de B1 vers A et 62 de B1 vers B2. Les départements les plus touchés par ce reclassement se situent sur la façade atlantique allant de la Loire-Atlantique aux Landes, en région parisienne plus spécialement en Seine-et-Marne, et également sur le pourtour méditerranéen plus spécialement dans les Bouches-du-Rhône, le Var et la Corse.

Dans ce qui suit on ne présentera de manière détaillée que les résultats relatifs aux reclassements de C vers B2 parce qu’ils sont de loin les plus nombreux et que les constations sont très similaires pour les autres reclassements (pour plus de détail on pourra se reporter à l’étude complète).

2 - De quels prix parle-t-on ?

Le prix de revient d'un logement neuf (ou de sortie d'un tel logement) est constitué, pour l'essentiel, des deux éléments suivants :

• le coût du foncier

• les coûts de viabilisation et de construction

Bouteille (2008) et Castel (2013) ont montré à quel point ces deux termes sont liés à la densité optimale qui convient le mieux à chaque candidat à l'accession, compte tenu de ses capacités financières, de son acceptation des contraintes liées au déplacement domicile/travail, etc. Le choix de densité opéré correspond à l'une des formes d'habitat suivantes, classées par ordre de densité croissant (cf. tableau 4).

Les choix se traduisent par des coûts en paliers successifs du périurbain vers les centres.

Il faut par ailleurs avoir conscience de la difficulté de la mise en équation des valeurs du marché de l'immobilier à usage résidentiel, comme le soulignent Corne-Demajaux et Mpacko Priso (2016), tant elles font intervenir de facteurs multiples, ne serait-ce que parce le logement est à la fois un bien de consommation et un investissement.

Pour des raisons pratiques qui tiennent aux informations disponibles dans la base des PTZ, nous raisonnerons sur les prix de sortie au m² habitable, à défaut de connaître les prix du foncier des opérations PTZ, étant observé que Bono et Trannoy (2012) et Beaubrun-Diant et Maury (2015), quant à eux, raisonnent uniquement sur les prix du foncier au m². Par ailleurs la seule distinction pouvant être faite en matière de type d'habitat est celle entre individuel et collectif (les trois premières lignes du tableau ci-avant vs les trois suivantes).

3 - Une illustration du lien entre les prix de sortie, les revenus et la localisation

Il découle de ce qui précède qu'il existe une relation des prix avec les revenus et la localisation.

On peut également citer les travaux de Friggit (2016) mettant en lumière cette relation.

Si on se livre à un exercice similaire mais appliqué aux PTZ émis en 2011 (cette année-là tous les primo-accédants étaient éligibles au PTZ) dans le neuf et qu'on examine la relation entre prix au m² et revenu par unité de consommation (en retenant pour son calcul le coefficient familial) parmi ceux qui accèdent pour la première fois, cette année-là, à la propriété, dans le neuf, dans une commune où plus de 50 PTZ ont été accordés, on obtient le graphique suivant, qui montre que l'on tient là une des composantes essentielles de l'écart de prix entre communes françaises de la métropole :

Graphique 1 - PTZ+ 2011 dans le neuf en métropole

(142 communes avec au moins 50 PTZ)

Sur ce graphique on constate une corrélation assez forte entre le niveau de revenu et le prix au m² des biens neufs vendus. De plus, la hiérarchie des zones se retrouve dans ce graphique puisque les zones B2 et C sont situées dans l'angle inférieur gauche, sachant que la zone C est sous-représentée du fait du critère retenu : celui de ne représenter que les communes dont l'effectif de PTZ distribués en 2011 atteint au moins 50 unités.

C’est pourquoi dans la suite de l'étude nous raisonnons sur des groupes aussi homogènes que possible quant au revenu.

4 – Groupe de traitement versus groupe de contrôle

La méthode utilisée est celle des doubles différences (en anglais differences in differences) qui consiste à observer l'évolution de deux groupes : le groupe dit de traitement ayant subi un changement et le groupe de contrôle n'en ayant subi aucun.

• Le groupe de traitement est constitué des communes ayant changé de zonage suite à la réforme d'octobre 2014 et ayant vu au moins une construction neuve financée par un PTZ dans les deux périodes de douze mois avant et après le 1er octobre 2014,

• Le groupe de contrôle est constitué des communes limitrophes des précédentes et qui ont conservé leur zonage initial et qui répondent à la même condition que le groupe de traitement pour ce qui est de la production effective de PTZ pendant la période considérée.

Cette méthode permet de mesurer la différence des prix au mètre carré des communes frontières aux communes ayant changé de zone. Cela suppose qu’au moins une opération avec PTZ ait été réalisée dans la commune avant et après la réforme du zonage ABC, afin de pouvoir comparer les prix avant et après des deux côtés de la frontière.

L'analyse porte sur des ménages homogènes en termes de revenu. Ne sont donc conservés dans l'étude que les ménages éligibles au dispositif du PTZ avec les plafonds de ressources de la zone la plus « basse » et à toute date dans la période d'étude. C’est pour cette catégorie de ménages que l'aide conférée sous-jacente au PTZ est la plus forte et que l'effet inflationniste devrait normalement être le plus marqué.

Une comparaison des prix au mètre carré a été faite sur les communes frontalières des communes surclassées (passant de la zone C à B2, B2 à B1 et B1 à A), de même que pour les communes frontières aux communes déclassées de B1 vers B2. Seuls sont présentés les résultats correspondant à des échantillons de taille suffisante.

Pour chaque commune, on observe le prix moyen au mètre carré pour toutes les opérations PTZ qui y sont effectuées dans les 12 mois précédant la réforme (le critère de temps étant l'émission de l'offre de PTZ), et la même donnée pour les 12 mois suivant la réforme.

Dans un second temps, on étudie l’impact de la proportion de logements individuels, des revenus par unité de consommation ou encore du taux nominal moyen du prêt principal accompagnant le PTZ en plus de la réforme du zonage ABC sur les prix.

La présente étude n'est pas en mesure de prendre en compte la différence entre individuel diffus et groupé.

Pour plus de détails on se réfèrera à la version intégrale de l’étude.

5 – Des résultats concordants et robustes

5.1 - Le reclassement de C vers B2 : le cas à la fois le plus nombreux et le plus marquant

On a vu qu’on s'intéressait à ces reclassements de C vers B2, parce qu'ils sont les plus nombreux et permettent de travailler sur un échantillon d'opérations de taille suffisante.

Communes dans lesquelles la production de PTZ n'a pas été nulle dans les deux ans encadrant le 1er octobre 2014 et qui ont été reclassées de C à B2 au 1er octobre 2014 ainsi que leurs communes limitrophes restées en zone C

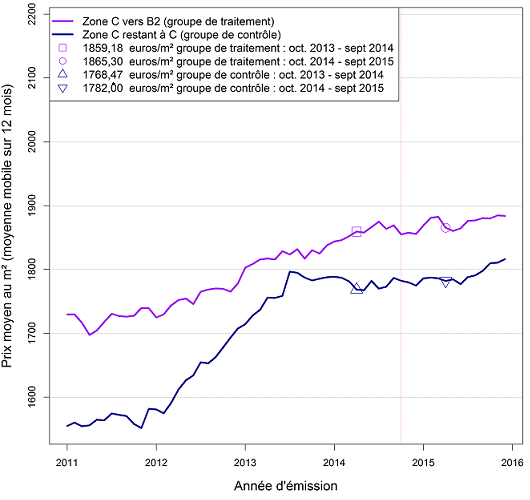

Le graphique présenté ci-après montre les évolutions avec un périmètre assez large des prix entre 2011 et 2016 (année incomplète) tout en distinguant le groupe de contrôle concernant les communes n'ayant pas changé de zone du groupe de traitement pour celles ayant changé de zone.

Graphique 2 : Evolution des prix moyens au m² par zone

On constate que :

• les prix moyens au mètre carré des communes passant de la zone C vers B2 évoluent parallèlement à ceux des communes qui leur sont limitrophes et qui restent en zone C

• les prix moyens au mètre carré des communes limitrophes qui restent en zone C sont nettement inférieurs à ceux des communes qui changent de zone.

• on peut lire sur ce graphique de façon directe les doubles différences qui, en l'occurrence, valent -7,4 euros/mètre carré (sans qu'on puisse dire pour l'instant si elles sont significatives ou non)

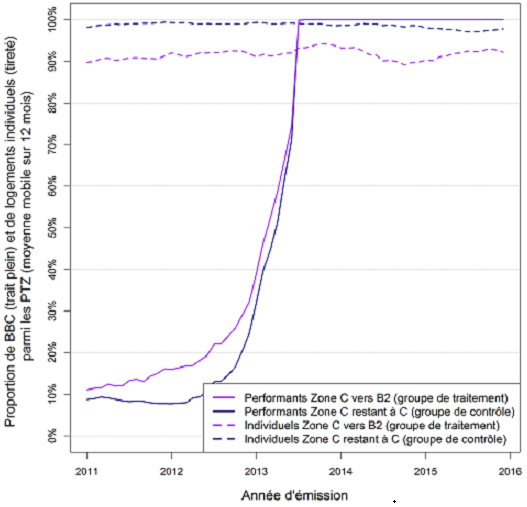

• les prix augmentent fortement entre 2011 et 2013, ce qui s'explique par un effet norme lié à l'incitation dans un premier temps, puis à l'obligation de construire des logements performants énergétiquement.

Cette "inflation" n'en est pas vraiment une, puisqu'il y a amélioration du produit livré. Cet effet s'interrompt dès lors que la norme est devenue obligatoire ainsi qu'on le voit sur le graphique ci-après.

Graphique 3 : Proportion de logements performants énergétiquement

ou individuels par zone et groupes de contrôle ou de traitement

On voit qu'on est à 100% de logements performant énergétiquement à compter de 2013, date à laquelle la norme était devenue le respect de la RT2012.

5.1.1 – Un vrai différentiel du taux d’aide avant et après reclassement

En croisant le taux d'aide moyen et la situation avant/après la réforme et avec/sans changement de zonage, on constate une augmentation du taux d’aide, qui passe de 3,6% à 5,5%.

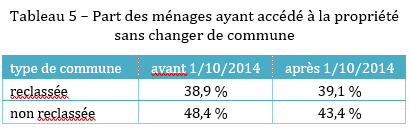

Le reclassement n'a que peu d'impact sur les décisions d’acheter dans la commune quand on s'y trouve déjà, ainsi que le montre le tableau suivant qui donne la proportion de ménages qui habitait la commune avant d'acheter, mis à part peut-être les communes non reclassées.

5.1.2 – Pas de différentiel du prix au m² du fait du reclassement

L’analyse du prix au m² se découpe en deux parties. La première considère uniquement l’évolution des prix sous deux effets combinés : d’une part l’appartenance à une commune reclassée et, d’autre part, l’occurrence effective du reclassement sans tenir compte d’éventuelles interactions avec d’autres facteurs complémentaires. La seconde intègre le fait que le prix au m² peut être également influencé par:

• le revenu par unité de consommation ;

• le taux nominal du prêt principal ;

• la durée du prêt principal ;

• la proportion de logements de type individuel dans la commune.

Si l’on considère que le prix n’évolue qu’en fonction de l’impact de la réforme du zonage ; les résultats obtenus montrent que cette réforme n’a eu aucun impact sur les prix au m², bien que les taux d’aide aient significativement variés en fonction de la situation avant/après la réforme et avec/sans changement de zonage. Il n’y a donc pas de relation directe entre le reclassement ou déclassement d’une commune et les prix dans cette commune.

En revanche, et on retrouve en cela les constatations faites avec l'analyse descriptive, on voit que le prix est sensible au fait d'être dans une commune reclassée ou en instance de l'être, ce qui plaide dans le sens de la pertinence de la décision qui a été prise de reclasser ladite commune : l'écart est de 90,71 euros par mètre carré, même si c'est avec un écart type important (35,82 euros / mètre carré).

En ajoutant à notre analyse les facteurs complémentaires cités ci-dessus, on peut faire les mêmes constatations que précédemment, à savoir que le prix au m² n'est pas davantage impacté par la conjonction du traitement et de l'appartenance au groupe de communes reclassées.

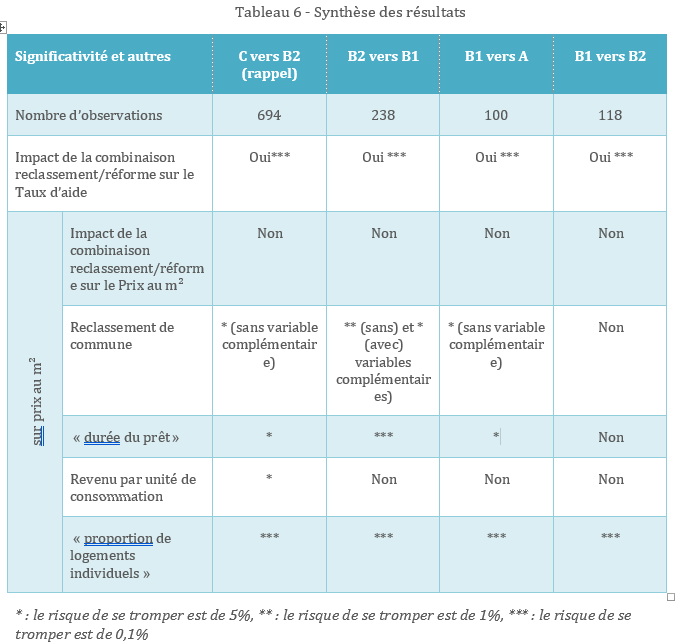

5.2 - Des résultats très voisins dans les autres cas de reclassement et de déclassement

On constate dans le tableau 6 ci-dessous une grande similitude des résultats à ceux obtenus pour les reclassements de C à B2, et ce, quel que soit le sens du reclassement.

Les résultats obtenus montrent en outre que :

• la proportion de logements individuels est un facteur de diminution du prix d'opération, ce qui est une confirmation des travaux de Castel et Bouteille (2011). On peut supposer que c'est d'autant plus vrai que le secteur diffus est plus prépondérant ;

• la durée d'emprunt est corrélée positivement aux variations de prix, ce qui peut s'expliquer par le fait que la durée s'ajuste pour maintenir le taux d'effort jugé soutenable par le ménage et son prêteur ; il en découle une corrélation de même sens et de bien moindre intensité avec le taux d'emprunt ;

• dans une bien moindre mesure, et seulement dans le cas des reclassements C vers B2, le revenu par unité de consommation est également un facteur d'augmentation du coût d'opération, ce qui résulte du fait qu'on a déjà présélectionné les ménages sous un plafond de ressources relativement bas (celui de la zone la plus basse avant la réforme d'octobre 2014) ;

• enfin, le taux nominal n’a pas d’influence significative sur le prix au m², sauf dans le cas du reclassement de B2 en B1.

Pour en savoir plus : télécharger l’étude complète.

_________________________________________________________________________________________________________________

Références bibliographiques

Beaubrun-Diant, Kevin E., et Tristan-Pierre Maury. 2015. « Quels sont les effets du prêt à taux zéro sur les prix du foncier ? » Publications du Pôle de Recherche en Economie de l’EDHEC Business School, nᵒ 20 (février).

Bertrand, Marianne, Esther Duflo, et Sendhil Mullainathan. 2002. « How much should we trust differences-in-differences estimates ? » National Bureau of Economic Research.

Bono, Pierre-Henri, et Alain Trannoy. 2012. « Évaluation de l’Impact du Dispositif Scellier sur les Prix Fonciers ».

Bouteille, Arnaud. 2008. « Les déterminants économiques de la densité parcellaire ». Études foncières 135: 6‑10.

Castel, Jean-Charles. 2005. « Le marché favorise-t-il la densification ? Peut-il produire de l’habitat alternatif à la maison individuelle ? ». In Colloque Etudes foncières. Vol. 14. 10.

Castel, Jean-Charles. 2013. « Quel prix de revient des constructions ? Les coûts de construction et les prix fonciers augmentent avec la densité. Éclairage sur la recherche du prix de revient optimal. » In Constructif. Vol. 13.

Castel, Jean-Charles, et Bouteille, Arnaud. 2011. « L’impact de la densité sur les coûts de construction ». In TECHNI.CITÉS. Vol. 21.

Corne-Demajaux, Didier, et Auguste Mpacko Priso. 2016. « Le marché immobilier français : un éclairage à partir du concept d’élasticité ». In : site web politique du logement: analyse et débats.

Fougère, Denis. 2007. « Les méthodes micro-économétriques d’évaluation ». Banque de France..

Friggit, Jacques. 2016. « Le prix de l’immobilier d’habitation sur le long terme ».

Gertler, Paul J, Sebastian Martinez, Patrick Premand, Laura B Rawlings, Christel MJ Vermeersch, Dhushyanth Raju, et Julieta Trias. 2011. « Differences in differences & Panel Data ». In L’évaluation d’impact en pratique. Banque mondiale, Washington, DC.

Grislain-Letrémy, Céline, et Corentin Trevien. 2014. « L’impact des aides au logement sur le secteur locatif privé ». INSEE Analyses, nᵒ 19 (avril).

Labonne, Claire, et Cécile Welter-Nicol. 2015. « Cheap Credit, Unaffordable Houses ? » Débats économiques et financiers de la Banque de France – ACPR, nᵒ 20 (décembre).

SGFGAS. 2009. « Bilan annuel du prêt à taux zéro ». In Bilans annuels de la SGFGAS. SGFGAS.