Le retour de l’inflation : un risque pour le secteur Hlm ?

Bien difficile de savoir si l’on va vivre dans les années qui viennent un choc éphémère d’inflation, la hausse des prix retrouvant alors à l’horizon de 2 ou 3 ans le niveau considéré comme optimum par la banque Centrale européenne (autour de 2% l’an), ou si l’on entre dans une période où elle s’établira durablement au-dessus de 4% l’an, comme sur la période 1968 – 1986, avec même des pointes à plus de 10% certaines années.

Si la période actuelle présente certaines similitudes avec le début des années 70 , notamment avec une envolée du prix de l’énergie ( mais pour des causes et pour des acteurs très différents), le contexte économique actuel n’est plus le même compte tenu de l’importance prise par le commerce international d’une part, et par les politiques monétaires d’autre part. Bien difficile donc de dresser des prévisions.

Mais toujours est-il que l’on peut s’intéresser aux effets mécaniques « d’une poussée de l’inflation » sur les acteurs économiques que constituent les organismes de logement social.

On entend souvent dire que le modèle Hlm s’adapte à un contexte inflationniste puisque l’inflation donne une ligne directrice à la fois à l’évolution des dépenses des organismes et mécaniquement aussi à leurs ressources par le biais de l’indexation des loyers sur l’IRL, qui n’est autre actuellement qu’une mesure lissée de l’indice des prix à la consommation.

Au-delà de ce principe, réel, mais trop général , il n’est pas inutile d’éclairer plus précisément le sujet .

De quelle inflation parle-t-on ?

On utilise souvent l’évolution des prix à la consommation pour caractériser « l’inflation » ce qui n’est pas étonnant puisque c’est ce qui intéresse chacun d’entre nous en tant que ménage. Mais le « panier de dépenses » des organismes Hlm n’est pas le « panier de la ménagère » !

Les organismes Hlm doivent notamment engager des projets touchant le secteur du bâtiment : selon les comptes du logement environ 14Mds€ au titre de leurs investissements en logements neufs, en travaux sur immeubles existants ou en acquisitions de logements d’occasion et 2 Mds€ au titre de petits travaux et d’entretien, ce qui en fait de loin leur principale source de dépenses. Dépenses dont les coûts connaissent actuellement une croissance particulièrement élevée[1] : l’index du bâtiment BT01 tous corps d’état, a par exemple progressé de plus de 7% entre avril 2021 et avril 2022.

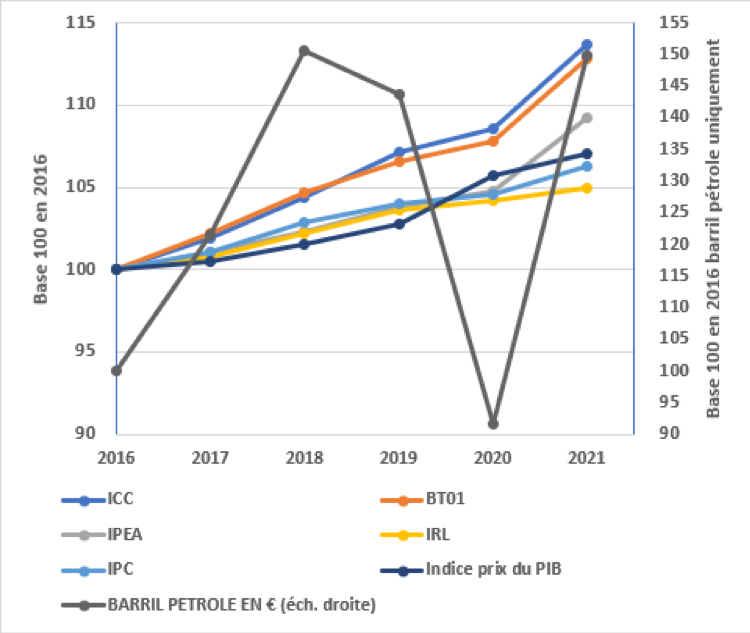

Suivant la nature de la dépense, les indicateurs de prix ou de coût connaissent des évolutions différentes comme peut l’illustrer le graphique suivant (approche annuelle moyennée) .

Graphique 1 : Evolution comparée du taux d’inflation et de différents indices ou index

Certes, bon nombre d’indicateurs sont orientés tendanciellement à la hausse comme l’indique le graphique, mais avec des ampleurs variables. Pour l’énergie c’est le régime - tout humour écarté - des « montagnes russes » avec des évolutions d’ampleur considérable.

Bref, « l’inflation » effectivement supportée peut donc s’avérer significativement différente de l’évolution des prix à la consommation. A cet égard, les organismes Hlm sont particulièrement exposés à la hausse des coûts de construction qui comme l’indique le graphique sont parmi plus toniques.

Des variations d'ampleur et de calendrier différents

Des effets limités ou au contraire durables dans le temps

Les impacts d’une poussée d’inflation peuvent se répercuter de manière très différente selon les postes de dépenses ou de recettes. Ainsi en est-il par exemple des loyers Hlm, liés à l’inflation compte tenu de l’indexation des loyers sur l’IRL, et des frais financiers des organismes au titre de leur dette qui est indexée pour l’essentiel sur le taux du livret A, lui-même lié à l’inflation[2].

Ces sujets sont en pleine actualité avec la parution récente de l’IRL du deuxième trimestre 2022 (+3.6%) qui sert de référence à l’évolution maximale des loyers Hlm, et la hausse du taux du livret A passé en quelques mois de 0.5% à 1% ( février 2022) puis 2% (aout 2022) , soit un quadruplement en moins d’un an.

Ces évolutions qui semblent « parallèles » sont loin d’avoir des traductions budgétaires similaires.

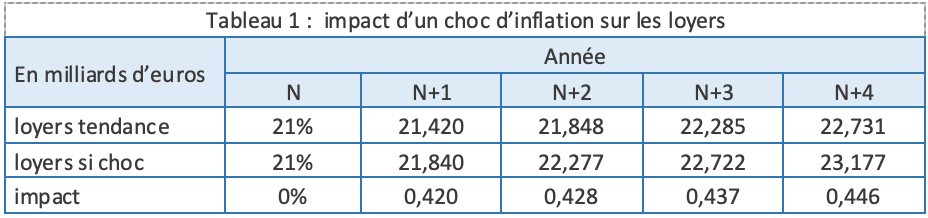

Pour illustrer schématiquement le propos, regardons les conséquences d’un « choc d’inflation » sur les loyers[3]. On suppose une situation « normale », une tendance, pour les loyers Hlm ( 21 Mds€ actuellement) qui évolueraient de 2% par an, et l’on simule une hausse de l’inflation en la portant à 4% sur l’année N+1 uniquement, puis en revenant à 2% les années suivantes.

Le choc d’inflation de 2 points en N+1 apporte un surcroît de loyers de 400 millions d’euros en année N+1 qui impacte par un effet base les années suivantes. Il y a donc un surcroît de plus de 400 M€ par an chaque année et ceci tant que les logements seront occupés…

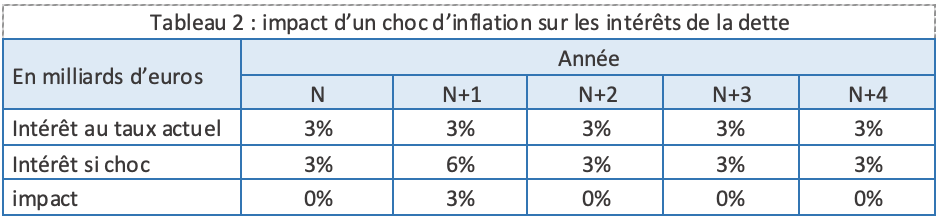

Examinons maintenant l’impact sur les intérêts d’une dette de 150 milliards d’euros (niveau actuel consolidé de tous les organismes Hlm) d’un taux d’intérêt de 2% porté l’année N+1 à 4% puis ramené à 2%.

Le choc de 2 points en N+1 entraine un doublement des intérêts, qui retrouvent ensuite dans ce scénario immédiatement leur niveau antérieur. Donc intérêts dus et loyers évoluent dans le même sens avec un choc d’inflation mais pas avec la même ampleur et pas avec les mêmes calendriers ! Et on n’illustre ici qu’un choc ponctuel sur un an. Et il ne faut pas oublier que ce « constat », ce rapprochement, illustratif ne résume pas l’ensemble des conséquences financières d’ un choc d’inflation : les loyers et intérêts de la dette ne constituent pas les seuls postes budgétaires affectés.

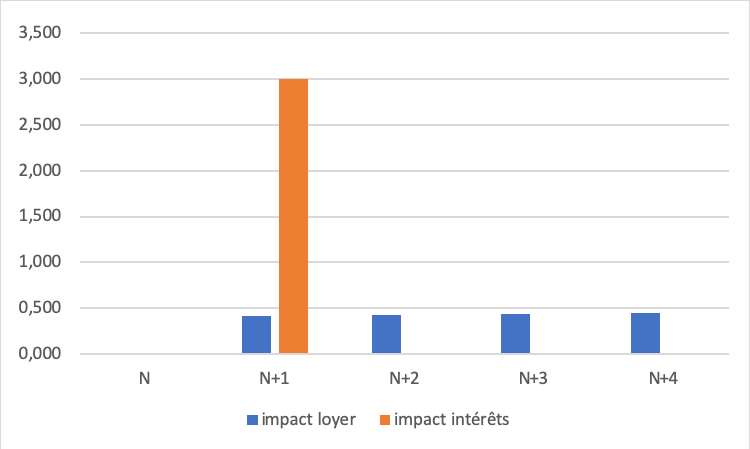

Graphique 2 : impact de 2 points supplémentaires de l'IRL ou du taux livret A sur un an, en milliards d’euros

Ce constat pourrait paraître effrayant puisque la charge supplémentaire d’intérêt est certes « compensée » partiellement[4], à terme, par un profil plus élevé de recettes, mais elle serait à même de créer d’importantes difficultés de trésorerie l’année N+1, voire de mettre en péril financier les organismes Hlm cette année-là.

Ce risque n’a pas échappé aux acteurs concernés, au premier chef la Caisse des dépôts et consignations qui déploie les prêts indexés sur le taux du livret A mobilisés par les organismes Hlm. Ces prêts incorporent pour la plupart d’entre eux une forme de protection contre les variations du taux du livret A : pour simplifier, ils sont profilés pour assurer une annuité (charge en intérêts et capital) préfixée, et si les intérêts augmentent les remboursements en capital sont diminués d’autant.

En fait, tout se passe comme si le surcroît d’intérêt à payer était assumé automatiquement, toutes choses égales par ailleurs, par un nouveau prêt. Le report et l’étalement dans le temps du surcroit d’intérêt est ainsi absorbable par le profil plus favorable des ressources de loyer.

La forte dégradation effective spontanée des résultats d’exploitation du secteur Hlm, liée à une hausse des intérêts à couvrir, doit donc être relativisée dans une certaine mesure dans une perspective à long terme. Mais un tel scénario de report d’amortissement ne peut constituer une solution pérenne au risque de créer un effet boule de neige sur la dette.

On peut espérer que le taux de livret A baisse après sa poussée, ce qui entraînera une baisse de la charge en intérêts des organismes qui sera accompagnée mécaniquement d’une hausse de leurs remboursements en capital. Ainsi, autour d’un scénario tendanciel, des périodes de sous-amortissement ou de sur-amortissement se succèdent et sont censées se compenser sur la durée (40 ans voire plus) des prêts qui connaîtraient des variations cycliques du taux d’intérêt.

Le risque de taux associé à une politique de recours à des prêts indexés sur livret A fait donc l’objet d’une protection systémique basée sur l’ajustement dans la durée de l’évolution des intérêts et des loyers. Le raisonnement tient si l’on a à couvrir un choc temporaire et bref. Un taux de livret A durablement situé au-dessus de sa moyenne à long terme pourrait devenir très problématique.

Des décalages dans la prise en compte de l’inflation

Pour être plus précis encore, il faudrait ajouter d’autres effets de calendrier à cet éclairage « pluriannuel » : le rythme de prise en compte de l’inflation est en effet bien différent selon les index ou les références.

Par exemple les loyers Hlm 2023, dans le régime actuel, augmenteront en janvier 2023 en fonction de l’IRL du second trimestre 2022 , qui prend lui-même en compte l’inflation de manière lissée ; le taux du livret A qui s’appuie sur des références des 6 derniers mois est quant à lui fixé en février et août, mais il est appliqué sur les annuités de dette suivantes.

Des indexations prévues et pas forcément réalisées

Il faut préciser enfin que les indexations prévues ne sont pas, dans les faits, automatiques : la fixation du taux du livret A peut déroger à l’application stricte de la formule ; l’indexation des loyers sur l’IRL peut être remise en question par les pouvoirs publics. Cela a été le cas par exemple en 2018 où les loyers Hlm ont fait l’objet d’un gel réglementaire au bénéfice des locataires mais sans compensation de la part de l’Etat aux organismes Hlm.

C’est alors une décision loin d’être bénigne pour les organismes Hlm puisque compte tenu de l’effet base explicité ci-dessus, une décision sur les loyers une année donnée va se répercuter significativement sur le profil des ressources des organismes pendant toute la durée d’occupation des logements.

En conclusion

Le « modèle économique Hlm » repose sur une logique économique de long terme dont les principes permettent a priori de traverser des périodes économiques différentes (un équilibre d’opération se calcule sur une période de 40 ans soit 6 ou 7 cycles économiques) et l’ensemble des acteurs de ce modèle s’organisent en ce sens.

L’indicateur fondamental, pour un secteur porteur d’investissements et de dette assez lourds, est le coût réel de la dette, soit en gros le taux d’intérêt diminué du taux de progression des ressources d’exploitation. Avec deux visions temporelles : à court terme les impacts sur les résultats d’exploitation du secteur, à long terme sur la soutenabilité du modèle. Et ce qui importe sur ce dernier point ce n’est pas tant le niveau du taux réel (taux nominal moins taux d’inflation) que l’écart entre le taux réel effectif et le taux réel anticipé qui avait été projeté au moment du lancement du projet dans la simulation des équilibres d’opération.

Ces dernières années le taux réel effectif supporté par les organismes Hlm s’est replié et a été inférieur à celui qui avait été anticipé. Ceci a contribué largement à la bonne tenue d’ensemble de la situation financière du secteur[5], mais ce ne sera vraisemblablement pas le cas des années qui viennent, à la fois parce que les taux réels effectifs remontent et parce que les références pour les taux anticipés ont été revues à la baisse[6] ces dernières années[7].

Toujours est-il que la situation la plus délicate, dans l’immédiat et dans la durée, pour les capacités d’investissement des organismes Hlm, est celle où les dépenses d’exploitation intègrent une hausse de l’inflation alors que parallèlement les loyers ne sont pas, ou ne peuvent pas être, relevés compte tenu de la situation des locataires. Or, l’autofinancement sera, à défaut d’un apport nouveau de subventions, indispensable pour financer les efforts gigantesques d’investissement du secteur tant en production de logements, compte tenu de la persistance de la demande de logement social à bas niveau de loyers, qu’en investissements de réhabilitation qui devraient être multipliés par plus de deux pour pouvoir traiter les logements les plus énergivores et respecter les orientations du Plan climat … d’autant plus que le coût de ces investissements augmente !

Bien évidemment la réflexion macroéconomique présentée ici mériterait d’être fortement modulée dès lors qu’on s’intéresserait à la situation de chaque organisme pris individuellement[8]. Si le cadre général est identique pour tous les organismes (inflation, taux d’intérêt, règles sur les loyers…), leur situation individuelle dépend de nombreux paramètres propres : nature et caractéristiques du patrimoine, niveau des loyers, niveau de la dette, capacité de hausse des loyers, demande en logement social...). L’amélioration structurelle récente (hors effets du confinement et de la réduction de loyer de solidarité) de la situation du secteur s’est traduite aussi par la diminution des situations individuelles tendues. Une dégradation conjoncturelle ou structurelle de la santé du secteur se traduirait à l’inverse par une augmentation du nombre et de l’intensité des situations d’organismes en difficulté, même si la constitution de groupes accélérée par la loi Elan apporte un élément supplémentaire de stabilisation.

Dominique Hoorens

Juillet 2022

[1] Voir à ce sujet l’article de Loïc Chapeaux, « Coût de construction : l’impact des crises à répétition depuis 2020 ».

[2] Le taux du livret A, pour faire simple, est la moyenne, assortie d’un plancher, entre le taux d’inflation et les taux de marché

[3] On retient dans cette illustration l’hypothèse d’une indexation stricte et immédiate des loyers sur l’inflation

[4] La hausse des loyers doit couvrir aussi la hausse des coûts de gestion et de maintenance

[5] Cette bonne santé globale avait servi de justification à la mise en place de la RLS, réduction de loyer de solidarité

[6] Dans les équilibres d’opération le taux réel anticipé préconisé par la CDC pour les équilibres d’opération est passé de 1.2% à 0%

[7] Ce qui plaide pour supprimer les prélèvements, comme la RLS, mis en place dans la période plus favorable

[8] On peut se référer aux analyses sur le sujet réalisées par les Fédérations d’organismes Hlm, la Caisse des dépôts ou l’ANCOLS