Accession à la propriété : le prêt à taux zéro (PTZ) fêtera-t-il ses 30 ans ? Histoire et débats qui se répètent

Fin juillet 2023, Bercy a remis au Parlement un rapport d’évaluation de la qualité de l’action publique[1]. Le logement n’échappe pas à cet examen et trois dispositifs, dont le prêt à taux zéro (PTZ)[2], font l’objet d’analyses particulières. Le verdict ressort sans appel, bien que peu étayé : « la mission considère que les résultats de ces trois outils de la politique du logement sont insuffisants pour favoriser l’accès au logement abordable pour le plus grand nombre, pour favoriser la mobilité des ménages en adéquation avec le marché de l’emploi et pour atteindre les objectifs climatiques et environnementaux. »

Concernant le PTZ, l’option proposée dans le rapport est la prolongation du dispositif jusqu’en 2027 mais en le recentrant sur les logements anciens, sous condition de réalisation de travaux de rénovation, en zone détendue et sur les logements neufs collectifs en zone tendue.

Maintes fois remis en cause ces dernières années, cet instrument phare de l’accession à la propriété, qui pourrait fêter ses 30 ans en 2025, a subi différentes élargissements et rétrécissements au gré de la conjoncture et des gouvernements. Mais de quoi parle-t-on ?

Cet article vise à présenter, en première partie, les grandes lignes de l’histoire du PTZ et ses caractéristiques, puis dans un deuxième temps quelques chiffres-clés. La troisième partie est consacrée aux débats passés et à venir dans un contexte contraint de dépenses nationales, où la politique du logement s’est vue régulièrement réduite à une variable d’ajustement budgétaire.

En 2019, un journal titrait « PTZ : les raisons qui devraient pousser Bercy à le laisser mourir »[3]. En 2023, le niveau des taux d’intérêt a toutefois changé la donne : l’accession à la propriété, rêve de nombreux français, devient plus difficile pour les ménages, notamment modestes qui perdent ainsi du pouvoir d’achat d’autant plus que les coûts de production ont subi l’envolée du prix des matériaux. De plus, le dispositif, basé sur un différentiel de taux, apparaît de facto plus coûteux pour l’État. La question du soutien à l’accession sociale à la propriété pourrait alimenter les prochains débats politiques.

Encadré 1 – avant de commencer, le PTZ en résumé

Le PTZ permet à un ménage de financer une partie de l’acquisition de sa résidence principale. Le montant du PTZ dépend des éléments principaux suivants, qui ont évolué dans le temps (cf. première partie) :

- le coût total de l’opération : on parle de « quotité » de PTZ pour couvrir une partie du coût, des pourcentages plafond peuvent être fixés et dépendre du zonage ou du type d’opérations ;

- le montant des autres prêts : le PTZ est un prêt complémentaire distribué par les banques (les banques bénéficient en contrepartie d’un crédit d’impôt, initialement il s’agissait d’une subvention) ;

- la localisation du logement (zonage) ;

- la composition du ménage ;

- les ressources du ménage ;

- le type de projet immobilier : acquisition d’un logement neuf ou ancien ;

- la nature des travaux et la quotité que représentent ces travaux pour l’ancien ;

- le type de logement : individuel ou collectif.

Le PTZ : des réformes et remises en cause régulières depuis près de 30 ans

1995 : la création

En mars 1995, le député de l’Allier, Pierre-André Périssol, qui allait être nommé ministre du logement deux mois plus tard, écrivait un essai intitulé « En mal de toit »[4][5]. Il y fustigeait le prêt d’accession à la propriété (PAP) qui avait été créé en 1977 lors de la réforme du financement du logement. Il évoquait « l’injustice » d’un système d’aide à l’accession, « inadapté » selon lui. Il écrivait : « une aide élevée, qui se monte à 125 000 F pour un PAP, conduit à privilégier les mieux lotis, financièrement et culturellement, de leur catégorie. Les 30 000 heureux bénéficiaires de ce produit, parmi les quelque 80 000 demandeurs, seront les plus malins et les mieux armés ».

Parmi ses propositions de réforme, on trouvait l’idée d’un « prêt d’apport à 0% comme "démarreur" »[6], c’est-à-dire une aide à l’apport personnel « plus lisible » et « stimulante » qu’il nommait « PAL 0 % » pour Prêt d’apport logement au taux de 0 %.

Un peu plus de quatre mois après son arrivée au ministère[7], alors que les taux d’intérêt s’affichaient autour de 7,5 %, le PAP – déjà dans le collimateur de Bercy depuis quelques temps – est remplacé par le PTZ[8]. Un décret[9] est publié le 29 septembre 1995 et crée une aide pour l'accession à la propriété qui prend la « forme d'avance remboursable ne portant pas intérêt ».

Il faut souligner la rapidité de la mise en place de la réforme, par décret et non par la loi, qui n’aurait pas été possible sans le soutien de l’Elysée. Jacques Chirac, durant la campagne présidentielle, avait en effet annoncé, s’il était élu, la mise en place d’un nouveau dispositif de prêt : « Il faut renforcer les incitations à l’accession à la propriété en créant un prêt d’un nouveau type, comportant une aide à l’apport personnel et incluant des garanties financières en cas de difficultés de remboursement », déclarait-il en mars 1995[10].

Le décret de septembre 1995 précise que « l'État verse une subvention aux établissements de crédit destinée à compenser l'absence d'intérêt. » Ce système de subventions octroyées aux banques était en vigueur depuis 1988 pour le PAP (subventions versées au Crédit Foncier de France et aux Sociétés anonymes de Crédit immobilier – SACI). Il y avait par ailleurs deux différences majeures entre le PAP et le PTZ : ce dernier n’était pas contingenté, ce qui était nouveau pour une aide à la pierre[11], et sa distribution était banalisée : il pouvait être distribué par toute banque ou établissement sous réserve qu’elle signe une convention avec l’État.

Concernant les logements financés, le décret prévoyait trois situations :

- la construction de logements, accompagnée, le cas échéant, de l'acquisition de droits de construire ou de terrains destinés à la construction de ces logements, ou l'acquisition de ces logements en vue de leur première occupation (l'aménagement à usage de logement de locaux non destinés à l'habitation était assimilée à la construction de logements) ;

- l'acquisition de logements en vue de leur amélioration et les travaux d'amélioration correspondants, le montant de ces travaux devant être au moins égal à une fraction du coût total de l'opération, fixée par arrêté (celui du 2 octobre 1995 prévoyait que le montant des travaux d'amélioration devait être au moins égal à 35 % du coût total de l'opération) ;

- l'acquisition de logements faisant l'objet d'un contrat de location-accession.

Le montant de l’avance ne pouvait pas excéder 20 % du coût de l’opération « retenu dans la limite d'un prix maximal déterminé en fonction de la composition familiale du ménage bénéficiaire et de la localisation du logement ». Deux zones étaient définies : Ile-de-France et province[12], soit une de moins que pour le PAP qui distinguait deux zones en province. Le schéma était binaire, on ne parlait pas encore de territoires. Des plafonds de ressources étaient également fixés et dépendaient à la fois de la composition du ménage et de la localisation.

Il faut noter deux points. Le premier est que la TVA était à l’époque de 20,6 % : l’aide pouvait être lue comme une avance de TVA[13]. Le second point est qu’une ou deux périodes de remboursement étaient fixées selon les revenus du ménage. Une période unique était définie pour les ménages dont les revenus étaient supérieurs à 124 301 francs (ce montant correspondait au plafond de ressources annuelles appliqué pour un ménage d’une personne en province[14]). Pour les autres ménages, un différé était possible sur une partie ou sur la totalité du montant du prêt[15]. L’avantage (et donc le coût pour l’Etat) était dégressif selon les revenus.

Par ailleurs, le montant de l’avance ne pouvait pas être supérieur à 50 % du montant du ou des autres prêts d’une durée supérieure à deux ans. Des « prix maximaux d’opérations » étaient également fixés : ils allaient de 350 000 francs pour un logement en province pour une personne seule à 900 000 francs pour un ménage de 6 personnes et plus en Ile-de-France.

En 1996, dans son livre intitulé « Le logement en France »[16], Emmanuel Edou indiquait que « chaque prêt à 0 % représent[ait] une subvention moyenne de l’État de 65 000 francs et 120 000 prêts [étaient] annuellement prévus en rythme de croisière pour un coût budgétaire total évalué à 7,8 milliards [de francs] ».

En 1997, le champ du dispositif est réduit aux primo-accédants. Cette année-là, le PTZ voit le jour dans les Outre-mer.

Les années 2000 : nouveau nom et ouverture à l’ancien sans travaux

En 2001, le journal Les Echos titrait « 110 000 particuliers ont bénéficié des prêts à taux zéro en 2000 »[17] et saluait le succès des PTZ « qui ne se dément[ait] pas »[18]. En 2000, en métropole, la part de marché du Crédit Agricole était de 25 %, en montant prêté, celle du Crédit Foncier de 17 % puis arrivaient en troisième position les Caisses d’Epargne avec 15 %. En 2001, la part du Crédit Foncier montait à 21 %. Les groupes comme BNP Paribas, Crédit Lyonnais ou Société générale avaient des parts de marché inférieures à 5 %. En outre-mer, en 2001, le leader était le Crédit Agricole avec 32 % de part de marché, suivi par le groupe Agence Française de Développement (AFD) avec 23 %[19].

En 2005, la subvention versée aux banques a été transformée en crédit d’impôt[20]. C’est la Société de Gestion du Fonds de Garantie de l'Accession Sociale à la propriété, SGFGAS, créée en 1993, qui a été chargée de l’interface entre l’État et les établissements de crédit et qui, depuis lors, calcule le montant du crédit d’impôt.

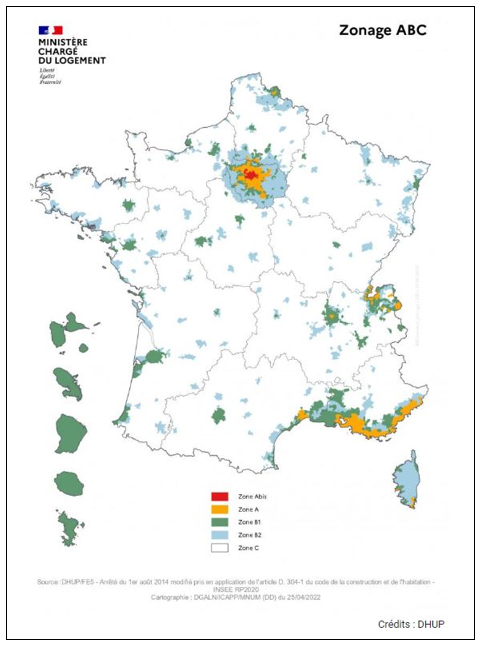

Le décret du 31 janvier 2005 abandonne le clivage Paris/province au profit du zonage ABC. La même année, le dispositif est devenu « nouveau prêt à taux zéro » (NPTZ). Il devient ouvert à l’ancien sans condition de travaux, c’est-à-dire pour des acquisitions seules, ce qui boostera le dispositif comme on le verra en deuxième partie et posera des questions en matière d’effets inflationnistes. Les barèmes ont été revalorisés. Un an après, les plafonds de ressources ont été revus à la hausse.

À l’Assemblée nationale, lors des questions au gouvernement du 18 janvier 2006, Patrick Ollier, président de la commission des affaires économiques, de l’environnement et du territoire, voit dans le PTZ un dispositif de soutien efficace avec les nouvelles conditions : « l’augmentation, en 2006, de 38 690 à 51 900 euros du plafond du PTZ est une excellente mesure, car elle permettra à 240 000 ménages de bénéficier de la procédure d’accession sociale à la propriété ».

La loi portant engagement national pour le logement (ENL) de 2006 prévoit par ailleurs un dispositif de majoration du PTZ en cas d’aide d’une collectivité locale[21].

En 2008, dans le cadre du plan de relance de l’économie post-crise des subprimes, le montant du PTZ est doublé pour les acquisitions en logements neufs ce qui « a attiré les familles et allégé le taux d’effort »[22]. Dans l’individuel, le montant moyen du PTZ atteint 51 300 euros en moyenne en zone A et 36 600 euros en zones B et C (respectivement 42 600 euros et 32 800 euros pour le collectif)[23][24].

2011-2012 : ouverture, puis « recentrage »

En 2011, le dispositif est renommé : « PTZ renforcé » ou « PTZ + ». Les plafonds de ressources sont supprimés. Les montants de prêt ont été revus à la hausse sous conditions[25]. En matière de remboursement, pour la tranche 1 de revenus (les plus modestes), la durée du prêt est de 30 ans et 45 % du prêt peut faire l’objet d’un différé sur 23 ans : cela veut dire que, pendant les 23 premières années, le bénéficiaire ne rembourse son prêt que sur 55 % du capital concerné et paie le solde pendant les 7 années suivantes. Pour les tranches 5 à 10, il n’y a pas de différé d’amortissement.

Des critères de qualité ont été ajoutés. Pour le logement neuf, les quotités suivantes sont définies selon les zones : 40 % en zone A, 34 % en zone B1, 30 % en zone B2 et 25 % en zone C. Toutefois, il précise que ces quotités sont revues (très) à la baisse lorsque le logement ne répond pas au label « bâtiment basse consommation énergétique, BBC 2005 ». Les quotités passent alors respectivement à 27 %, 22 %, 17 % et 15 %.

Quant au logement ancien, il est fait référence au diagnostic de performance énergétique et les quotités se trouvaient également abaissées selon l’étiquette : la quotité était fixée à 5 % si le logement était classé en G ou s’il ne disposait pas de diagnostic.

En septembre 2010, anticipant les changements annoncés pour 2011, le magazine Que choisir calculait que le dispositif serait plus avantageux dans les zones dites tendues et donnait l’exemple suivant : « un couple avec deux enfants achète un appartement neuf de 300 000 euros aux normes basse consommation à Asnières (92, zone A). Les revenus du ménage sont de seulement 4 500 euros par mois. Le PTZ+ se monte à 120 000 euros remboursables sur 23 ans par mensualités de 435 euros. Dans un tel cas de figure, le précédent PTZ n’aurait pas dépassé 28 000 euros. La nouvelle formule, qui représente 40 % du coût total de l’achat, est donc très intéressante »[26].

En mai 2011, un article des Echos soulignait le « vif succès » du PTZ+. « La montée en puissance du dispositif a été plus rapide qu'espéré. Dès mars, le cap des 30 000 octrois de PTZ+ par mois a été franchi », indiquait Benoist Apparu, alors secrétaire d’Etat chargé du logement. « Les 380 000 octrois annuels prévus en rythme de croisière pourraient être atteints dès cette année, ce qui représenterait 15.000 primo-accédants supplémentaires sur le marché immobilier, neuf et ancien confondus », prévoyait-il[27].

Mais dès le projet de loi de finances (PLF) de l’année suivante, les débats sont lancés sur le ciblage du dispositif.

Dans un rapport de novembre 2011, établi au nom de la commission des finances, le Sénat[28] écrit : « l’exemple du prêt à taux zéro dit PTZ+ est emblématique d’une dépense fiscale insuffisamment ciblée. En voulant préserver l’universalité du nouveau produit créé par la loi de finances pour 2011, le Gouvernement a augmenté le coût fiscal au seul profit des catégories les plus aisées. […] le pourcentage des bénéficiaires du PTZ+ à revenus aisés (tranches 9-10) atteindra 55 % des bénéficiaires du nouveau PTZ alors que l’ancienne formule était concentrée à hauteur de 56 % sur la population des actuels bénéficiaires du PTZ + à revenus modestes (tranches 1-3) ».

Après des soubresauts à l’Assemblée nationale, le ciblage social est finalement assumé par le gouvernement qui prévoyait au départ un recentrage total sur le neuf. Le député Michel Bouvard avait en effet déposé un amendement pour exclure du dispositif les 10 % de personnes aux revenus les plus élevés. Cet amendement, soutenu en séance par le président de la commission des finances, Jérôme Cahuzac, et par le rapporteur général du budget, Gilles Carrez, avait été in fine rejeté à l’Assemblé nationale. La ministre du Budget, Valérie Pécresse, s'y était déclarée défavorable, craignant que « si on complexifie le PTZ+, il ne soit plus proposé par les banques » et que ne « décroisse l'offre de ce dispositif qui semble soutenir énormément l'accession à la propriété ».[29] Quelques jours plus tard, on assiste à un retournement de situation : « poussé par la recherche d’économies budgétaires »[30], le gouvernement dépose un nouvel amendement instaurant un plafond de ressources fixé par décret et intégrant l’ancien sous condition de travaux. En séance à l’Assemblée nationale, Valérie Pécresse indique finalement que cet amendement visait « à permettre la réduction à 800 millions d'euros par génération de la dépense relative au PTZ+, ce qui représente une division par trois de l'enveloppe totale ».

Dans ces débats de 2012, on retrouve des sujets qui vont marquer les controverses ou atermoiements des années suivantes et qui vont parfois servir de prétextes budgétaires : priorité ou pas accordée à certaines zones géographiques, ciblage social ou pas, soutien au neuf et/ou intégration de l’ancien et, en filigrane, question de la maison individuelle et préoccupations écologiques[31].

2013 et après : des soubresauts réguliers et des suppressions reportées

Les plafonds de ressources sont réduits en 2013 : à titre d’exemple, ils s’élèvent à 36 000 euros pour une personne seule en zone A. Les logements – uniquement en neuf – doivent respecter des niveaux de performance énergétique.

En 2014, le PTZ connaît quelques nouvelles évolutions. Le zonage ABC étant revu cette année-là pour l’adapter au marché, comme l’indiquait Sylvia Pinel, ministre du logement[32], il impacte à la fois les modalités d’attribution et les caractéristiques des prêts qui dépendent de ces zones. Par ailleurs, un décret d’août 2014 conduit à modifier les plafonds de ressources, les quotités de prêts et les plafonds d’opération dans l’objectif notamment d’augmenter le nombre de bénéficiaires de PTZ dans les zones B2 et C. Dans un article du Moniteur daté du 30 septembre 2014, l’économiste Michel Mouillart indiquait : « ces dernières années, le nombre de PTZ distribué a chuté parce que les conditions d’octroi étaient trop serrées dans les zones détendues » [33].

Pour 2015, le gouvernement de Manuel Valls affiche l'objectif de 80 000 PTZ accordés, contre 44 000 en 2013, et intègre l’ancien à réhabiliter (avec conditions de travaux) dans moins de 6 000 communes dont la liste a été fixée par arrêté fin décembre 2014[34]. Le PTZ est par ailleurs étendu à Mayotte.

La loi de finances pour 2016 conduit à quatre évolutions : les opérations dans l’ancien avec travaux sont éligibles sur tout le territoire (fin de la limitation aux 6 000 communes), les plafonds de ressources applicable sont augmentés (il passe de 36 000 à 37 000 euros pour une seule personne en zone A), la quotité maximum du prêt est relevée à 40 % sur tout le territoire (logement neuf et logement ancien hors vente du parc social à ses occupants) et le ménage doit au minimum occuper sa résidence principale pendant six ans à compter du déblocage des fonds.

En décembre 2016, Emmanuelle Cosse, ministre du logement et de l’habitat durable, se félicitait d’ailleurs de l’objectif ambitieux affiché de 120 000 PTZ cette année-là. « Vous le savez, disait-elle, l'accession à la propriété constitue, pour tout plan de relance du logement, l'un des segments prioritaires en faveur de l'activité économique, et nous avons donc apporté des améliorations sur l'ensemble des dispositifs de financement en la matière, dans le neuf et dans l'ancien. »[35].

En 2017, les opérations conclues dans le cadre d’un bail réel solidaire (acquisition en première propriété) sont rendues éligibles au PTZ. Un décret pris cette année-là lève l’interdiction de cumuler un PTZ et une aide de l’ANAH pendant cinq ans pour les logements situés dans les territoires des opérations programmées d’amélioration de l’habitat (OPAH).

Par ailleurs, le dispositif devait prendre fin en 2017. Mais la loi de finances pour 2018 le proroge de trois ans, jusqu’au 31 décembre 2021[36]. Elle resserre toutefois le dispositif : pour l’ancien avec travaux, recentrage sur les zones B2 et C dès le 1er janvier 2018 avec une quotité maintenue à 40 %, et, à l’inverse, pour le neuf, recentrage en zones A et B1 à partir du 1er janvier 2020. Parallèlement, la quotité de prêt est abaissée à 20 % pour le neuf en zones B2 et C. La quotité de 10 % pour les opérations réalisées dans le cadre de la vente du parc social à ses occupants reste identique. Le PTZ est également étendu aux ventes d’immeubles à rénover avec une quotité minimale de travaux (25 %).

La loi de finances pour 2019 modifie à la marge le dispositif[37]. En janvier 2020, un décret introduit deux évolutions. Pour l’ancien, il est fixé une obligation de consommation énergétique annuelle inférieure à 331 kWh/m² après travaux. Quant aux opérations de location-accession, il est possible, pour le vendeur, de réaliser les travaux exigibles pour un PTZ dans l’ancien (c’était déjà possible auparavant lorsque les travaux étaient réalisés par l’acquéreur).

La loi de finances pour 2021 proroge cette fois d’un an le dispositif, soit jusqu’au 31 décembre 2022. Elle modifie également une caractéristique concernant les ressources de l’emprunteur : ces dernières seront appréciées à la date d’émission de l’offre de prêt et non plus au titre de l'avant-dernière année précédant celle de l'émission de l'offre de prêt, selon des modalités fixées par décret (ce décret est toujours à paraître, le décret de décembre 2022 maintenant l’ancienne règle).

La loi de finances pour 2022 proroge de nouveau d’un an le dispositif, soit jusqu’au 31 décembre 2023.

En 2023, les règles suivantes s’appliquent :

- le PTZ concerne les primo-accédants ;

- pour les zones A et B1, l’ancien (même avec travaux) reste exclu ;

- les quotités de prêt sont différentes selon les zones : pour les zones A et B1, elle s’élève à 40 % pour le neuf. Pour les zones B2 et C, elle est de 20 % pour le neuf et de 40 % pour l’ancien ;

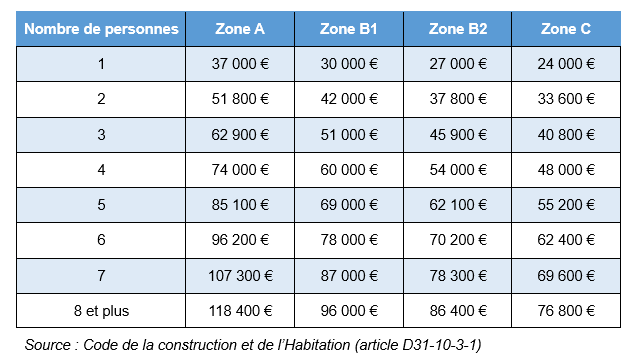

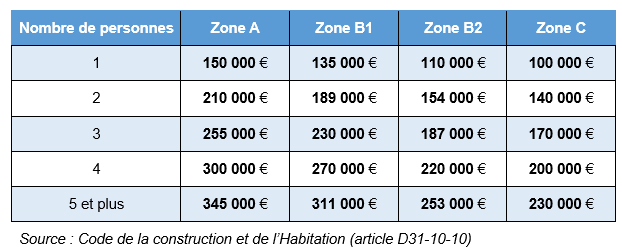

- les plafonds de ressources et les plafonds d’opération pris en compte figurent en annexes 1 et 2.

Lors des conclusions du Conseil national de la refondation (CNR) concernant le logement, le 5 juin 2023, la Première ministre, Elisabeth Borne, annonce une prolongation du dispositif jusqu’en 2027 et un double recentrage au nom des « objectifs de verdissement de la dépense publique et de sobriété foncière du gouvernement »[38].. En zone tendue (A et B1), il serait ciblé sur le neuf et uniquement pour les logements collectifs (plus de 90 % des communes de France sortiraient ainsi du dispositif, cf. carte en annexe 3). Dans les zones considérées comme détendues (B2 et C), le PTZ concernerait uniquement l’acquisition-amélioration.

Ce long rappel, qui n’épuise pourtant pas le sujet, illustre bien que le dispositif a provoqué des interrogations et qu’il a aujourd’hui du plomb dans l’aile. De prorogation en prorogation, le rétrécissement annoncé apparaît comme un moyen de laisser mourir le PTZ pour reprendre les termes d’un article précédemment cité. Sauf si la situation conjoncturelle et la crise immobilière imposent un sursis.

Quelques chiffres pour éclairer les débats

Au 31 mars 2023, le bilan annuel publié par la SGFGAS nous indique qu’en métropole, la production totale de PTZ pour 2022 a été de 63 647 unités dont près de 80 % dans le neuf (17 % dans l’ancien avec quotité de travaux et 4 % en logements HLM), pour un montant total prêté de 3 261 M€. Dans les outre-mer, 1 143 PTZ ont été émis pour un montant global de 87,2 M€[39]. La production 2022, qui représente globalement 8 % des opérations réalisées en accession et 13 % en primo-accession, s’avère bien en-deçà des chiffres évoqués préalablement au lancement du dispositif.

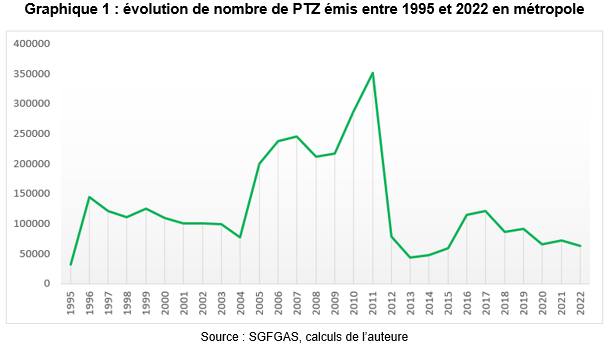

Depuis sa création en 1995, plus de 3,6 millions de PTZ ont été accordés, dont 2,1 millions pour une acquisition dans neuf. Pour la métropole, le graphique 1[40] montre clairement les « effets yo-yo » de la règlementation sur la distribution du PTZ depuis plus de vingt ans et les impacts immédiats des évolutions portées par les différents gouvernements, notamment les boosters qu’ont constitué l’ouverture du PTZ à l’ancien sans travaux en 2005, la majoration du NPTZ dans le neuf en 2010 et la fin des conditions de ressources décidées pour 2011.

À l’inverse, la réintroduction de conditions de ressources en 2012 a provoqué une chute importante du nombre de PTZ émis cette année-là et la suivante. Puis, les mesures plus généreuses décidées en 2014-2015 ont conduit à un doublement par rapport à 2013, niveau historiquement bas, sans revenir au sommet de 2011.

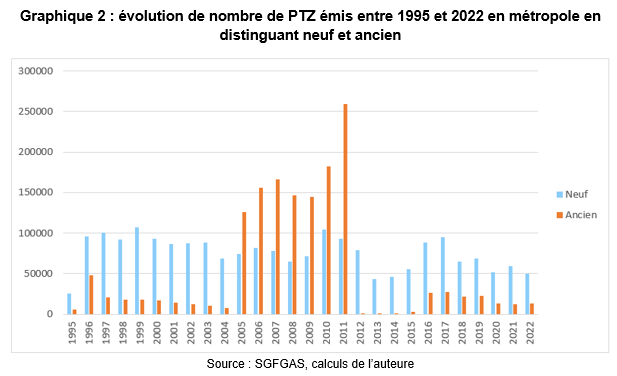

Le graphique 2 montre également les choix opérés selon les périodes d’intégrer ou pas l’ancien, avec ou sans travaux, dans le dispositif.

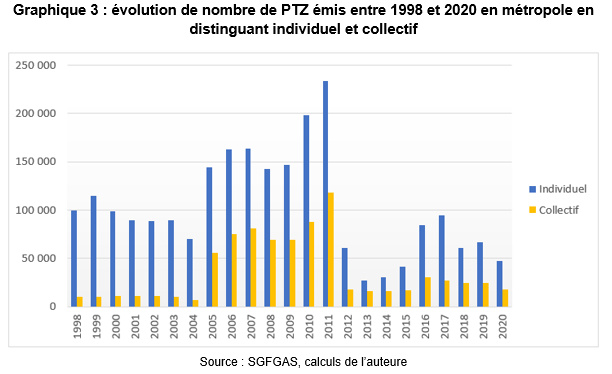

Dans le débat actuel en matière d’artificialisation de sols, on constate que le collectif, quasiment absent les premières années, a atteint un pic en 2011 en volume, mais reste très en-deçà de l’individuel. En moyenne, entre 2012 et 2018, les achats avec PTZ ont représenté près du quart des permis délivrés pour des maisons individuelles contre seulement 9 % pour les logements collectifs[41].

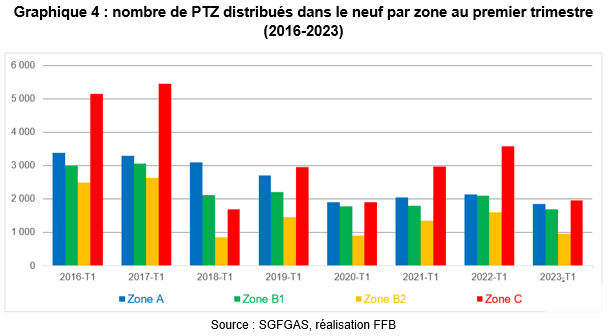

À titre d’illustration complémentaire, il ressort du graphique 4 la faiblesse du nombre de PTZ distribués au premier trimestre 2023, comparativement aux années précédentes. Un peu moins de 8 800 PTZ ont été émis entre janvier et mars de cette année. La baisse s’observe dans toutes les zones et s’inscrit dans le contexte actuel d’effondrement des ventes et de mises en ventes de logements neufs.

Il faut également noter que le rabotage du PTZ neuf intervenu en 2018 (quotité de prêt ramenée de 40 % à 20 % dans les zones B2 et C) s’est traduit par un éloignement des zones urbaines pour trouver du foncier moins cher et non par un retour de l’accession sur des territoires plus denses et dans l’existant comme attendu.

Achevons ce cadrage synthétique avec quelques éléments financiers et budgétaires. Dans le PLF 2023, l’impact budgétaire du PTZ et du PTZ+ était affiché à 1,1 milliard d’euros pour 2021 (réalisation), à 878 millions d’euros pour 2022 et 779 millions d’euros pour 2023 (prévisions) [42].

Concernant les banques, le bilan statistique des PTZ 2019 établi par la SGFGAS précise que « la quasi-disparition du Crédit Foncier de France du fait de l’interruption de sa distribution à la fin mars 2019, a bénéficié principalement au reste du groupe BPCE, ainsi qu’aux deux groupes Crédit Agricole et Crédit Mutuel, ceci dans un ordre décroissant. » En 2018-2019, la part de marché du Groupe Crédit Agricole (CRCA + LCL) a atteint un peu plus de 40 %. Suivait le Groupe BPCE avec une part de marché de l’ordre de 23-27 %.

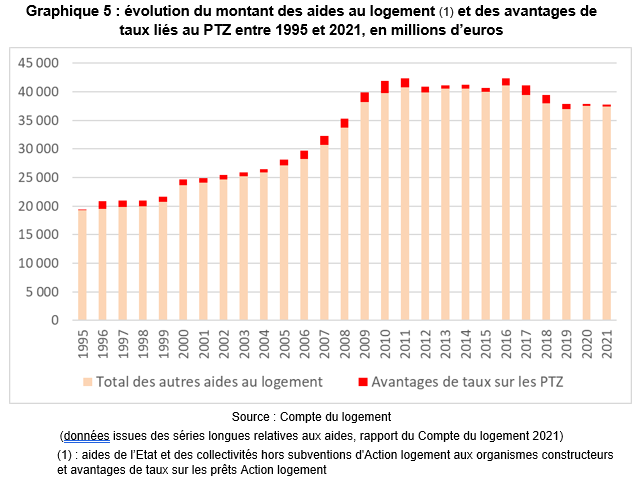

Selon le compte du logement[43], les avantages liés au PTZ ont été estimés à 365 millions d’euros en 2021 contre 1,7 milliards d’euros en 2017, année de la plus forte remontée après la chute de volume de 2012-2013 liée aux changement de règles et aux taux de marché. Le graphique 5 montre que ces avantages constituent une part mineure des aides au logement. En montant, c’est en 2010, que ces avantages de taux sont les plus élevés (2,1 milliards d’euros sur un total d’aides de près de 40 milliards d’euros). En revanche, en part, 1996 arrive en tête avec un montant représentant 6,2 % des aides totales évaluées cette année-là à près de 20 milliards d’euros.

Le PTZ ou la question sous-jacente du soutien à l’accession sociale à la propriété

Un soutien historique à l’accession à la propriété

Le soutien à l’accession à la propriété constitue « une composante historique des politiques du logement » comme l’indique la Cour des Comptes dans son rapport de 2016 portant sur les aides de l’État consacrées à ce domaine. La Cour, qui relève que ces aides « ont toujours représenté une part relativement modeste de l’ensemble des dépenses publiques en faveur du logement », rappelle que la loi Siegfried de 1894 de soutien public aux HBM (Habitations bon marché, ancêtres des HLM) comportait déjà un volet d’aide à l’accession sous la forme d’aides fiscales et de bonifications de prêts. La Cour cite également la loi Ribot de 1908 qui a créé les sociétés de crédit immobilier, rattachées au mouvement HBM, pour favoriser l'accession à la « petite propriété » et la loi Loucheur de 1928 qui a aidé l’accession par des bonifications de prêts qui ont permis de construire environ 125 000 logements avant-guerre.

C’est le décret du 25 août 1937 qui a instauré des bonifications d’intérêts au bénéfice de la construction immobilière privée, l’Etat intervenant « pour la première fois » hors du logement social[44]. Quelques mois auparavant, Léon Blum, président du Conseil, parlait « d’arrêt absolu du bâtiment », le secteur vivant une forte crise. Mais le projet n’ira pas « au bout de sa logique » vu le contexte de réarmement dans lequel s’inscrira la France[45], il ouvrira néanmoins la porte à de nouveaux types d’action publique.

De manière générale, le soutien à l’accession à la propriété vise à concilier plusieurs objectifs. En 2014, le ministère du logement distinguait quatre axes de cette politique[46] :

- appuyer la solvabilité de la demande des ménages modestes (PTZ, PTZ+) ;

- sécuriser la demande et les projets de ces ménages (PSLA – prêt social location-accession) ;

- sécuriser les établissements de crédit pour les inciter à prêter à des ménages modestes (FGAS) ;

- soutenir le secteur de la construction, de manière conjoncturelle ou non.

Quant au PTZ plus précisément, l’Inspection générale des finances (IGF) et le Conseil général de l’environnement et du développement durable (CGEDD)[47] relevaient en 2019 qu’il y avait :

- des « objectifs constants » : soutenir les ménages qui acquièrent leur premier logement et les ménages des classes moyennes et modestes ;

- un « objectif récurrent » : le développement qualitatif du parc ;

- des « objectifs évolutifs » (soutien conjoncturel au secteur du bâtiment et incitation au développement des performances énergétiques des logements).

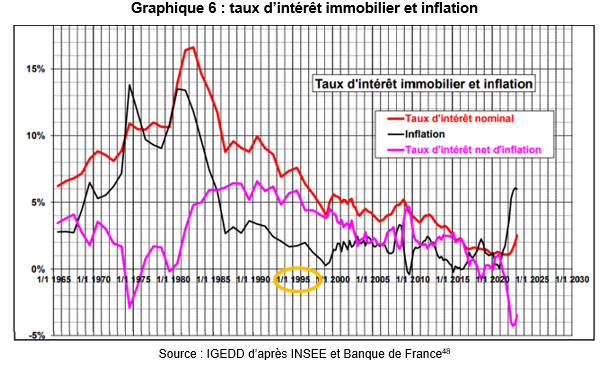

Dans la mesure où le PTZ est basé sur un différentiel de taux (et un différé de remboursement), ce soutien aux ménages s’avère particulièrement important lorsque les taux d’intérêt sont élevés, comme à la création du dispositif en 1995 ou en 2003 et 2008 où ils s’affichaient aux alentours de 5 % (cf. graphique 6).

Pour la Cour des Comptes, « la France est l’un des rares pays qui appuie l’accession à la propriété tout en soutenant simultanément le logement locatif, social et privé ». Préparait-elle ainsi les esprits, en 2016, à des arbitrages ciblés dès l’année suivante en vue de la loi de finances pour 2018 ?

Des évaluations limitées

Régulièrement, le soutien de la France à la politique du logement est critiqué au motif qu’il serait plus élevé en part de PIB que dans les pays comparables, notamment européens[48]. Le rapport de Bercy de juillet 2023 ne fait pas exception et précise que ce soutien « contribue à ce que les ménages précaires en France consacrent une part relativement plus faible de leurs revenus au logement ».

Concernant le PTZ, nous avons vu qu’il s’est régulièrement trouvé, souvent après des périodes d’euphorie, dans le collimateur du ministère des finances, son efficacité n’étant pas clairement démontrée. Dès 2002, un rapport d’évaluation du PTZ, élaboré conjointement par l’IGF, le Conseil général des ponts et chaussées et l’Agence nationale pour l’information sur le logement (ANIL), pointait « des modalités de gestion satisfaisantes mais des interrogations sur les coûts ». Il indiquait clairement : « le PTZ a un impact indéniable sur les conditions de l’accession mais sa mesure fait débat au sein de la mission »[49]. Dans sa conclusion, l’IGF visait déjà un recentrage.

En 2016, la Cour des Comptes[50] expliquait que ces aides à l’accession étaient « mal suivies » et leur pilotage « insuffisant ». Elle posait évidemment la question de leur justification et pointait le fait que « les études économiques peinent à confirmer les effets positifs prêtés à l’accession à la propriété, tant au plan macro-économique que micro-économique ». Parallèlement, elle signalait qu’en matière de coûts et recettes pour la Nation, « une mesure fiable de ces recettes [était] en l’état matériellement impossible pour les constructions qui bénéficient des aides à l’accession à la propriété ».

En 2019, « la mission [de l’IGF et du CGEDD] recommand[ait] de ne pas prolonger le PTZ au-delà du terme prévu ». Les auteurs du rapport d’évaluation saluaient pourtant « un circuit de distribution efficace », l’« excellente notoriété » du produit et l’« impact psychologique » du PTZ. Ils pointaient néanmoins le changement de contexte depuis la création du dispositif et l’instabilité des objectifs poursuivis.

Eu égard aux enjeux de soutien aux primo-accédants modestes, la mission signalait qu’à l’époque du rapport, le PTZ était accessible à 83 % des ménages locataires et que son utilisation reflétait les priorités des ménages. Pour les auteurs, l’impact du PTZ provenait « exclusivement de l’augmentation de la capacité d’endettement du fait de la prise en charge par l’État d’une partie des intérêts d’emprunts », mettant toutefois en lumière des situations différenciées en matière de taux d’effort des bénéficiaires. « La réduction du taux d’effort rest[ait] significative, autour de deux points et plus en moyenne, en zone A et B1 pour les tranches 1 et 2 ».

Le rapport restait toutefois prudent sur les effets du PTZ et ne posait pas de conclusions définitives ; au mieux des suppositions. On peut y lire que : « le PTZ ne semble pas stimuler l’étalement urbain même s’il contribue à financer des maisons individuelles qui y concourent » ou « le PTZ ne paraît pas avoir d’effet propre sur la vacance mais peut contribuer à la faire augmenter fortement dans certaines communes comme le fait l’ensemble de la production de logements neufs » ou encore « le PTZ ne semble pas avoir d’effet inflationniste durable sur les prix du logement neuf ou sur celui du foncier ».

La difficulté de l’évaluation réside dans le fait qu’il faudrait analyser trois effets de manière concomitante et leur importance respective[51] :

- l’effet d’aubaine pur : l’accédant aurait réalisé la même opération sans aide. Par exemple, en 2005, l’ouverture du PTZ à l’ancien sans travaux n’a eu aucun effet sur l’offre de logements mais a suscité des interrogations sur l’effet inflationniste de l’aide ;

- l’effet déclencheur : sans le PTZ, le ménage aurait-il quand même accédé à la propriété ?

- l’effet amplificateur : le ménage ayant les moyens d’accéder, a-t-il utilisé le PTZ pour obtenir un logement plus cher, c’est-à-dire plus grand, de meilleure qualité et/ou mieux situé ?

Alors que la lettre de mission signée par quatre ministres[52] évoquait de possibles expérimentations d’ici 2021, aucune mesure de ce type n’a été mise en œuvre pour le PTZ. Fin 2019, les débats dans le cadre du PLF ont été vifs pour soutenir et confirmer in fine, grâce à la mobilisation des parlementaires, la prolongation du PTZ neuf dans les zones B2 et C.

En 2023, dans leur rapport sur « les dépenses fiscales et budgétaires en faveur du logement et de l’accession à la propriété », les rapporteurs Daniel Labaronne et Charles de Courson font un état des lieux du dispositif et évoquent son « efficacité en débat » s’appuyant sur le rapport IGF-CGEDD de 2019. Dans un contexte de hausse des taux d’intérêt, ils indiquent que « l’absence de PTZ conduirait une part significative des ménages à dépasser le seuil de 33,3 % de taux d’effort, au-delà duquel le financement de l’opération est habituellement refusé ». Les rapporteurs ont demandé à la SGFGAS une étude sur la capacité des emprunteurs à se financer sans PTZ. En revanche, même s’ils se disent favorables à la prolongation du dispositif, « qui permet de donner de la visibilité pour plusieurs années aux acteurs du secteur », ils posent clairement le sujet budgétaire pour l’État, le dispositif étant selon eux « devenu coûteux ». Ils estiment que le coût du PTZ, en cas de prorogation dans ses conditions actuelles, conduirait à une dépense fiscale de 783 millions d’euros en 2023, 835 millions d’euros en 2025 et 1 255 millions d’euros en 2027[53].

Les débats à venir en matière d’accession sociale

En 2022, on comptait près de 804 000 opérations d’accession à la propriété[54], neuf et ancien confondus, soit un repli de 9 % par rapport à 2021 et le plus bas niveau depuis 2016. La baisse s’observait pour toutes les tailles d’agglomération. Quant à la primo-accession, elle ne représentait plus que 62,5 % des acquisitions. En proportion, il faut en effet remonter à 2006 pour trouver un niveau aussi bas. En nombre, la primo-accession représentait 503 000 unités dont 122 000 dans le neuf, loin des 572 000 opérations relevées en moyenne sur la période 2016-2021[55].

Eu égard aux développements précédents, alors que l’accession à la propriété constitue « l’une des grandes aventures sociales françaises »[56], plusieurs questions se posent[57].

La première est liée à l’offre de logements compte tenu du fort ralentissement observé depuis 2022 et sur le début 2023 car, dans le parcours résidentiel, la primo-accession joue un rôle-clé à la fois pour les ménages et les territoires. C’est en effet un facteur de la fluidité de l’ensemble du marché. La baisse du nombre de primo-accédants comporte de facto des risques importants : d’une part, celui de limiter les décohabitations (jeunes qui trouvent un emploi et qui doivent rester chez leurs parents, couples qui se séparent mais qui doivent continuer à habiter ensemble, personnes qui sont obligées d’être hébergées par des tiers, …), d’autre part, celui de bloquer la sortie du parc locatif, privé comme social, pour nombre de locataires qui souhaiteraient accéder à la propriété. Le PTZ joue d’ailleurs un rôle important dans les divers régimes de l’accession sociale à la propriété (vente HLM, location-accession -PSLA- et bail réel solidaire -BRS-).

En zones tendues, faute de rotations possibles, le nombre de demandeurs de logements locatifs sociaux comme privés va s’accroître. En zones détendues, l’installation de nouveaux ménages deviendra sans doute difficile vu la faiblesse du nombre de logements locatifs. Dans les deux cas, ces effets cumulés avec la sortie progressive de la location des « passoires thermiques » (logements classés G, F et à terme E) conduiront à des situations de mal logement ou de sur-occupation.

La deuxième question est d’ordre social. Les blocages évoqués ci-dessus peuvent conduire à renforcer le sentiment de déclassement. Par ailleurs, on l’a vu, un des objectifs majeurs du soutien à l’accession via le PTZ est de solvabiliser les ménages modestes dans un souci de cohésion sociale et de réduction des fractures. Pour le dire plus directement, pourquoi l’accession à la propriété serait-elle réservée aux riches ?[58].

Cette question se pose aujourd’hui avec d’autant plus d’acuité que les règles du Haut-Conseil de stabilité financière (HCSF) contraignent le marché du crédit immobilier, notamment pour les ménages jeunes et modestes, qui disposent de faibles apports personnels. Sachant par ailleurs que les indicateurs relatifs au surendettement des ménages montre un risque maîtrisé à la fois pour les accédants et les banques malgré plusieurs crises.

L’accession s’inscrit souvent dans une double démarche : une phase d’épargne préalable pour constituer l’apport (pour celles et ceux qui n’ont pas la possibilité de bénéficier d’une aide familiale ou de successions généreuses) et la contractation d’un emprunt sur un temps long. Vu l’augmentation des prix, en particulier du foncier, des solutions d’accession en deux temps ou progressives ont émergé. Aujourd’hui, elles restent toutefois limitées en nombre[59], même si les élus locaux s’emparent du sujet, et ne pourront pas être la solution partout, en particulier en zone détendue.

Dans le rapport de la Cour des Comptes de 2016, on pouvait lire que 65 % des EPCI avaient inscrit dans leur PLH « le développement d’une offre de logements en accession maîtrisée »[60]. C’est une interrogation récurrente pour tous les territoires, qu’ils voient les prix immobiliers augmenter ou la vacance s’installer, sans oublier demain la réindustrialisation qui ne se fera pas sans une politique du logement volontariste.

Pierre-André Périssol évoquait en 1995 « un prêt d’accession sécurisé comme "air bag" » pour faire face aux incertitudes en matière d’emploi notamment. Jean Bosvieux et Bernard Vorms posaient, en 2003, la question du risque et de la rationalité économique en matière d’accession à la propriété compte tenu de l’allongement des durées de prêts constaté à partir de 1999[61].

Le contexte a changé en matière de chômage et de taux d’intérêt mais les enjeux sociaux et de solidarité nationale demeurent, sachant qu’en 2019, selon l’Insee, en France métropolitaine, le niveau de vie médian de la population s’élevait à 22 040 euros annuels. Il correspondait à un revenu disponible de 1 837 euros par mois pour une personne seule et de 3 857 euros par mois pour un couple avec deux enfants de moins de 14 ans[62].

La troisième question peut paraître accessoire mais mérite d’être posée car elle clarifierait l’objectif attendu : le PTZ est-il une aide à la pierre ou à la personne ? Dans les documents nationaux, il est toujours classé parmi les aides à la pierre. Pourtant, en 2016, François Delarue pointait la double nature du dispositif[63]. Lorsque Pierre-André Périssol évoquait son idée de « PAL 0% » en 1995, il évoquait une « aide qui s’assimile à une aide à la pierre » et précisait, en visant les logements neufs, que cela devait correspondre à la création d’un patrimoine nouveau pour la collectivité. On pourrait toutefois insister sur la dimension « aide à la personne » du PTZ car l’accession constitue un moyen de constituer un capital individuel, ce qui n’est pas négligeable au moment du passage à la retraite et dans un contexte de vieillissement de la population. Dans leur livre sur « le logement et l’Etat providence »[64], Jean Bosvieux et Bernard Coloos suggéraient de mobiliser l’actif résidentiel des personnes âgées pour financer la dépendance, faisant référence aux dispositifs d’asset-based welfare, au risque toutefois de priver d’héritage les descendants. En 2018, 70,6% des ménages de plus de 65 ans (personne de référence) étaient propriétaires de leur logement. La question de ce patrimoine mérite donc d’être évoquée, comme l’utilisation du parc libéré par le décès des personnes âgées (effets liés à la pyramide des âges), notamment dans les zones détendues.

La quatrième question, sous-jacente aux autres, est celle de l’aménagement du territoire et du foncier, éléments essentiels dans un contexte de planification écologique. En effet, tous ces sujets ne pourront être traités sans une véritable stratégie foncière nationale ni une réflexion sur le rôle des collectivités, compte tenu de la diversité des réalités géographiques et économiques. Bernard Vorms, président de la SGFGAS, écrivait déjà en 2012 : « dès lors que les aides financières deviennent marginales, la principale voie qui reste ouverte à un État impécunieux semble être celle d’une intervention sur le foncier »[65]. Par ailleurs, eu égard à certains raccourcis entre PTZ et étalement urbain, il est important de rappeler que le développement périurbain existait avant la création du dispositif d’une part, qu’il s’est renforcé lorsqu’on a raboté le PTZ en zones réputées détendues en 2018 d’autre part.

La cinquième question, sans doute la plus délicate comme toujours, est celle du budget affecté aux dispositifs de soutien qui apparaissent essentiels pour les plus modestes. Comme l’écrivait Pierre-André Périssol[66] en évoquant les politiques du logement, les gouvernements « manient l’arme budgétaire avec plus ou moins de vigueur en fonction de la gravité de la situation et des marges de manœuvre dont ils disposent. Aussi les effets ne durent-ils que le temps des efforts budgétaires ».

En conclusion (au moins temporaire), ces quelques lignes montrent la dimension erratique du PTZ : pilotage à vue, changement d’objectifs et manque de visibilité à moyen terme. Il s’agit donc de savoir, à un moment où l’on parle de refondation de la politique du logement, si le soutien de l’accession sociale constitue toujours un objectif national. Sans cette nécessaire clarification, la cohérence attendue dans la durée restera un vain mot.

Après la « France de propriétaires », des slogans du type « France des locataires » vont-ils émerger dans le cadre des prochaines campagnes municipale et présidentielle ? Avec une part de 58 % de ménages propriétaires, qui certes stagne, il faudra du temps et des moyens pour inverser la tendance. Encore est-il utile de rappeler une évidence : pour avoir des locataires, il faut des propriétaires et les investisseurs institutionnels ne suffiront pas, seuls, à répondre aux besoins, en particulier lorsque le rendement baisse. Quant aux recentrages de dispositifs ou coupes budgétaires (coupe sèches ou en allant piocher dans les caisses d’autres partenaires), ils auront toujours les effets attendus, c’est-à-dire une dépense réduite à l’instant T au niveau des finances de l’Etat, mais ces décisions sans réelle évaluation font courir un risque social, qui ne se mesurera qu’une fois la crise installée. La décentralisation engendrera les mêmes questions, l’enjeu n’est pas l’outil mais le « pour quoi faire » et « avec quels moyens ».

Annexe 1 – plafonds de ressources applicables en 2023

Remplissent la condition de ressources mentionnée à l'article L. 31-10-2 les personnes physiques dont le montant total des ressources, mentionné au c de l'article L. 31-10-4, est inférieur au plafond fixé, en fonction du nombre des personnes mentionnées au b de l'article L. 31-10-4 et de la localisation du logement, dans le tableau ci-après :

Cf. carte du zonage en vigueur en annexe 3

Annexe 2 – plafonds d’opérations pris en compte pour le calcul du PTZ

Le plafond, prévu à l'article L. 31-10-10, dans la limite duquel est retenu le coût total de l'opération est fixé, en fonction du nombre des personnes mentionnées au b de l'article L. 31-10-4 et de la localisation du logement, dans le tableau ci-après :

Annexe 3 – carte du zonage ABC début août 2023

[1] Rapport synthétique issu de plusieurs rapports qui n’ont malheureusement pas été portés à la connaissance du public à l’heure où ces lignes sont écrites.

[2] Les deux autres outils sont : la réduction d’impôt pour l’investissement locatif dit « dispositif Pinel » et le supplément de loyer de solidarité des locataires du parc social.

[3] Article publié sur Capital.fr, le 07/11/2019, par Thomas Chemel

https://www.capital.fr/immobilier/ptz-les-raisons-qui-devraient-pousser-bercy-a-le-laisser-mourir-1354769

[4] Périssol P.-A., En mal de toit. Pour sortir de la crise du logement, mars 1995, éditions de l’Archipel, 173 pages

[5] En quatrième de couverture, on pouvait lire la courte biographie suivante : « né en 1947, Pierre-André Périssol est député de l’Allier et secrétaire national au logement du RPR. Il est en outre président du Crédit immobilier de France et Vice-président de l’Union HLM. » En 1995, le CIF distribuait le PAP (c’était le prêteur secondaire, le prêteur principal étant le Crédit Foncier). P.-A. Périssol, en tant que Président, était aux premières loges pour tirer les conclusions des alertes sur la fin annoncée du PAP. D’autant que lors de la création du PAP, il avait travaillé au cabinet de Jacques Barrot, secrétaire d’Etat au logement entre 1974 et 1978, et qu’il disposait ainsi de la matière pour imaginer une réforme.

[6] Op. cit. p. 57.

[7] Alain Juppé était Premier ministre et Jean Arthuis ministre de l’Économie, des finances et du Plan.

[8] En réalité, l’aide correspondait au redéploiement de quatre aides liées au PAP (bonification du PAP, exonération de taxe foncière propre au logement PAP, TVA réduite pour le foncier, déductions fiscales).

[9] Décret n°95-1064

[10] https://www.vie-publique.fr/discours/223548-programme-electoral-de-m-jacques-chirac-ancien-president-du-rpr-et-can

[11] Le PAP était un crédit bancaire, présentant par définition un risque de remboursement. Il était contingenté, ce qui avait pour conséquence de limiter la part des ménages modestes L’obtention du prêt n’était pas un droit.

[12] Arrêté du 2 octobre 1995 relatif aux conditions d'octroi de l'avance aidée par l'Etat pour l'acquisition d'une résidence principale en accession à la propriété

[13] L’avance de TVA n’était pas une nouveauté dans le système fiscal français puisque c’était appliqué, notamment dans l’immobilier d’entreprise.

[14] Le plafond de ressources s’élevait à 145 000 F en Ile-de-France pour un ménage d’une personne.

[15] Arrêté du 2 octobre 1995

[16] Editions Economica, p.64

[17] https://www.lesechos.fr/2001/07/110000-particuliers-ont-beneficie-des-prets-a-taux-zero-en-2000-722815

[18] D’après le bilan statistique des PTZ émis en 2001, publié par la SGFGAS, on comptait « 101 724 prêts à 0% en France métropolitaine pour un montant prêté global de 1.6 milliards d’euros et un coût total d’opérations financées de 11 milliards d’euros. Les émissions de PTZ en 2001 ont connu, comparées à l’année 2000, une diminution de 7.5% en effectif, de 6.8% en montant prêté mais de seulement 3% en montant global d’opérations financées ; les montants d’opérations ayant été particulièrement élevés en 2001 pour l’ensemble des opérations immobilières. »

[19] Source : bilan statistique des PTZ émis en 2001, SGFGAS

[20] Aujourd’hui, l’article L31-10-1 du Code de la Construction et de l’Habitation (CCH) prévoit que « Les établissements de crédit et les sociétés de financement peuvent consentir des prêts ne portant pas intérêt dans les conditions prévues au présent chapitre. Ces prêts leur ouvrent droit au bénéfice du crédit d'impôt prévu à l'article 244 quater V du code général des impôts. »

[21] Décret n° 2006-1787 du 23 décembre 2006

[22] Publication CGEDD « Le point sur », n°93, datée d’août 2011 et intitulée « le doublement du prêt à taux zéro (PTZ) dans le neuf en 2009 a attiré les familles et allégé le taux d’effort ».

[23] Idem

[24] En 2009, un éco-prêt à taux zéro voit le jour pour financer un ensemble de travaux d’amélioration énergétique réalisés par des professionnels dans des logements achevés avant le 1er janvier 1990 et utilisés (ou destinés à être utilisés). Il n’a toutefois rien à voir avec le PTZ si ce n’est son taux.

[25] Décret du 30 décembre 2010 : https://www.legifrance.gouv.fr/jorf/id/JORFTEXT000023332765

[26] https://www.quechoisir.org/actualite-pret-a-taux-zero-cuvee-2011-n6437/

[27] https://www.lesechos.fr/2011/05/lance-le-1-er-janvier-le-ptz-connait-un-vif-succes-392916

[28] Rapport 107 dont la rapporteur générale était Nicole Bricq.

[29] https://www.banquedesterritoires.fr/logement-lamendement-ptz-finalement-rejete-lassemblee

[30] https://www.banquedesterritoires.fr/le-ptz-sera-bien-soumis-condition-de-ressources-et-partiellement-reouvert-aux-logements-anciens

[31] https://www.senat.fr/commission/fin/pjlf2012/articles/46bis/46bis0.html

[32] https://www.lesechos.fr/2014/09/sylvia-pinel-nous-voulons-passer-de-35000-a-50000-investissements-locatifs-dans-le-neuf-en-2015-293278

[33] https://www.lemoniteur.fr/article/le-ptz-renforce-et-le-nouveau-zonage-entrent-en-vigueur.1446359

[34] Arrêté du 30 décembre 2014 relatif au champ d'application géographique des prêts ne portant pas intérêt consentis pour financer des opérations de primo-accession dans l'ancien sous conditions de travaux

[35] Congrès de la FNAIM, https://www.vie-publique.fr/discours/201617-declaration-de-mme-emmanuelle-cosse-ministre-du-logement-et-de-lhabita

[36] À noter qu’en 2018, la fin de l’APL accession est entérinée.

[37] Pour le neuf, le recentrage ne concernera pas les contrats de location-accession signés avant le 1er janvier 2020 pour lesquels la condition de localisation ne sera pas applicable.

[38] Cf. dossier de presse du Gouvernement, daté du 5 juin 2023.

[39] Les DOM se situant en zone B1, les opérations ancien + travaux n’y sont pas éligibles. Les seules opérations dans l’ancien ne concernent que les rachats « HLM ».

[40] Les graphiques présentés ici ont pour vocation de présenter la tendance et à donner le nombre de PTZ émis dans ses grandes masses. Il a fallu reconstituer les éléments à partir de la vingtaine de bilans annuels publiés sur le site de la SGFGAS (dernières données disponibles prises en compte : par exemple, pour une année N, bilan n+2). En plus de vingt ans, il y a eu des évolutions méthodologiques et comme précisé en première partie, le dispositif a été de nombreuses fois modifié. Des décalages peuvent apparaitre avec d’autres documents.

[41] Source : rapport de l’IGF et du CGEDD, daté d’octobre 2019 et portant sur l’évaluation du PTZ (tableau 7 page 17).

[42] La Fédération française du bâtiment (FFB) a mis en regard le coût et les recettes générées par une opération de PTZ en neuf (estimations établies sur la base des informations de la SGFGAS et de la Fédération bancaire française). Pour un prix du logement de l’ordre de 237 000 euros et un montant du PTZ de 53 000 euros environ, l’opération rapporte, en solde net, près de 35 000 euros à la France, au bout de cinq ans en moyenne (gain de TVA de l’ordre de 40 000 euros auquel on ajoute les taxes locales et auquel on soustrait le montant du crédit d’impôt).

[43] DATALAB - Rapport du Compte du logement 2021, publication du ministère de la Transition écologique et de la cohésion des territoires, datée de septembre 2022

[44] Source : L’invention du logement aidé en France – L’immobilier au temps des Trente Glorieuses, Sabine Effosse, éditions du Comité pour l’histoire économique et financière de la France

[45] Idem.

[46] Source : rapport de la Cour des Comptes portant sur les aides de l’Etat à l’accession à la propriété, novembre 2016, page 20

[47] Rapport dédié au PTZ et daté d’octobre 2019. Voir article publié sur le site politiquedulogement.com : https://politiquedulogement.com/2019/11/evaluation-du-pret-a-taux-zero-ptz/

[48] Dans un référé daté de février 2023, la Cour des Comptes estime que « les administrations françaises devraient conjuguer leurs efforts pour obtenir une harmonisation européenne des indicateurs du logement ». Les comparaisons réalisées à ce jour ne sont pas toujours robustes (donc incontestables), c’est d’ailleurs pour cette raison que l’Inspection générale de l’environnement et du développement durable mène actuellement une mission en ce sens. Attendons les résultats.

[49] Rapport d'évaluation sur le Prêt à Taux Zéro (PTZ) : Anil, études immobilier

[50] Rapport précédemment cité.

[51] Cf. étude Insee datée de 2005, https://www.insee.fr/fr/statistiques/1376577?sommaire=1376587

[52] Bruno Le Maire, Gérald Darmanin, Jacqueline Gourault et Julien Denormandie

[53] Source : DHUP

[54] Source : enquêtes annuelles de l’Observatoire permanent du financement du logement (OFL) de l’institut CSA pour la métropole. Traitements FFB.

[55] Idem.

[56] Pierre-André Périssol, livre cité.

[57] En 2002, dans le rapport d’évaluation élaboré par l’IGF, le Conseil général des ponts et chaussées et l’ANIL, on pouvait déjà lire : « plusieurs questions reviennent de façon permanente ».

[58] Sur le blog de l’OFCE, Pierre Madec posait la question en 2013 : https://www.ofce.sciences-po.fr/blog/pret-a-taux-zero-ne-prete-t-on-quaux-riches/. « Il est important de noter l’existence d’un débat sur la nécessité même de dispositif d’aide à l’accession », écrivait-il déjà.

[59] Voir les éclairages sur le BRS publiés sur le site en novembre 2022 : https://politiquedulogement.com/2022/12/pour-comprendre-les-enjeux-du-bail-reel-solidaire-brs/

[60] La Cour faisait référence à une étude réalisée en 2016 par Espacité.

[61] https://www.anil.org/fileadmin/ANIL/publications/Etudes/3135.pdf

[62] A noter : les plafonds de ressources PTZ ne sont pas forcément actualisés annuellement, ce qui peut s’apparenter à une baisse.

[63] https://politiquedulogement.com/2016/02/le-ptz-aide-a-la-pierre-ou-aide-a-la-personne/

[64] https://politiquedulogement.com/2020/03/le-logement-et-letat-providence/

[65] Bernard Vorms, « Quelles priorités pour les aides à l’accession à la propriété ? », Métropolitiques, 20 février 2012. URL : http://www.metropolitiques.eu/Quelles-priorites-pour-les-aides-a.html. f

[66] Livre cité, page 27