Réforme des aides personnelles au logement : une mise en perspective

Dans son ouvrage « Les pierres de l’avenir », Jacques Barrot, l’un des pères de la réforme de 1977, mettait l’accent sur une évidence : « Il ne suffit pas de financer les logements sociaux, ni même de les construire. Il faut ensuite que les familles à qui ils sont destinés puissent en payer le prix[1] ». Il faut donc une aide de l’État dans nombre de cas. Or, si le principe de cette dernière n’est pas discuté, c’est sur les modalités que les avis divergent.

La première méthode consiste à abaisser le prix du logement au stade de son financement. C’est l’aide à la pierre qui, selon l’auteur, génère de la complexité, des rentes de situation et une ségrégation sociale croissante. L’autre voie est celle de l’aide à la personne, par « essence très simple puisque, par définition, elle s’applique à une famille précise »[2]. Dans la foulée du rapport Barre[3], l’idée de J. Barrot consistait ni plus ni moins qu’à supprimer l’aide à la pierre et à s’en remettre à la seule aide à la personne. Selon ces principes, « la construction de logements, leur localisation, le niveau de qualité eussent alors été déterminés par le jeu de marché : c’était donc une solution libérale, la plus libérale qui fut. Grâce à l’aide personnalisée au logement, tous les ménages, même les plus modestes, devenaient solvables, ils choisissaient librement leur logement. Libéralisme et aide sociale se conciliaient dans une synthèse brillante et audacieuse »[4].

Chacun le sait, la réforme de 1977 n’alla pas aussi loin et ne supprima pas les aides à la pierre, mais les réduisit grandement et réserva l’APL aux logements conventionnés (neufs ou améliorés), cette réforme devant se faire à coût budgétaire constant. On retiendra enfin que l’auteur consacre de longs développements à deux questions essentielles : l’indexation de l’APL (pages 44 et 45) ; le versement en tiers payant. Le choix du tiers payant ne se fit pas sans difficultés, comme le prouve le texte repris dans l’encadré 1, et les controverses sur ce point restent vives. Ce qui frappe, au premier chef, tout au long de la lecture de l’ouvrage mentionné, c’est l’affirmation que grâce à la réforme, « les HLM peuvent désormais construire des logements susceptibles d’être occupés par les ménages les moins fortunés »[5]. Le résultat a dépassé toutes les espérances du Secrétaire d’État en charge du logement de l’époque. Car, contrairement aux prévisions du rapport Barre, la nature des occupants du parc locatif aidé fut lourdement bouleversée au profit des ménages les plus pauvres. Outre cet élément, deux autres facteurs principaux ont joué et expliquent l’explosion du coût budgétaire des aides personnelles. Le premier fut le « bouclage » des aides, lancé au début des années 1990 et qui a consisté à ouvrir le droit à l’allocation logement sociale (ALS) à tous les locataires ne bénéficiant ni de l’allocation logement familiale (ALF) créée en 1948, ni de l’aide personnalisée au logement (APL) créée en 1977. Le second fut l’alignement[6] du barème locatif de l’AL sur celui de l’APL, beaucoup plus généreux à l’origine. Il reste que, pour l’essentiel, la paupérisation des bénéficiaires en termes de revenu, dans un contexte de dérive des loyers, explique les difficultés à maîtriser le coût budgétaire pour l’État.

Des hypothèses initiales caduques

L’évolution de la répartition par quartile de revenus de 1973 à 2006 s’avère particulièrement illustrative de cette transformation radicale de l’occupation du parc social. La part des ménages appartenant aux deux premiers quartiles est passée de 41% (12% + 19%)[7] à 73% (39,8% + 33,5%), tandis que la proportion de locataires HLM parmi le quart des ménages disposant de plus hauts revenus (4ème quartile) a nettement diminué, passant de 24% à 8%.

En 2006, les ménages les plus pauvres logent pour la plupart dans le parc locatif, qui bénéficie de l’essentiel des aides à la pierre. De fait, pour la dernière enquête logement dont les résultats sont connus, les dix, vingt et trente pour cent les plus pauvres (en termes de revenu par unité de consommation) sont logés en locatif à hauteur respectivement de 62,5%, 50,7% et 45,9%. En d’autres termes, si l’on excepte les propriétaires non-accédants qui sont, pour l’essentiel, des héritiers et/ou des retraités, quatre ménages sur cinq parmi les plus pauvres[8] sont locataires et perçoivent massivement les aides.

Concernant la maîtrise de la dépense, on ne peut qu’être frappé du consensus qui prévalait à l’époque sur :

- la critique virulente de l’aide à la pierre, assimilée à un vaste gâchis de fonds publics, du fait de la multiplication des rentes de situation ;

- la croyance dans les vertus de justice, d’égalité et d’efficacité de l’APL comme l’illustre le texte ci-après, aux accents indéniablement messianiques, qui considère l’aide à la personne comme le système le plus économe à objectif donné (cf. encadré 2).

Il est vrai que le consensus était tout aussi marqué sur les hypothèses suivantes :

- loyer et prêts immobiliers = + 8% / an ;

- pouvoir d’achat réel = + 2,31% l’an, soit la fourchette basse de l’augmentation envisagée pour le VIIème plan ;

- revenus nominaux = + 10,5% l’an.

Encadré 1 – La bataille du tiers payant[9]

Le Gouvernement était favorable au tiers payant : la diminution de l’aide à la pierre allait, en effet, faire augmenter les loyers bruts. Le loyer d’un logement social neuf de quatre pièces pourrait désormais atteindre 800 F par exemple, en province, au lieu des 600 F observés actuellement. Grâce au tiers payant, le loyer à payer par les familles serait beaucoup plus bas : 100 F pour une famille très modeste, 350 F pour une famille gagnant 3 000 F par mois. Mais les associations familiales, et les députés proches des milieux familiaux, n’étaient pas d’accord. Verser l’aide à l’organisme, c’était manquer de confiance à l’égard des familles, tout simplement leur faire injure ! Le débat opposa entre eux, souvent, des députés d’une même famille de pensée, parce que leurs expériences étaient différentes. Quelques citations illustrent la difficulté du choix : - Jean Briane (C.D.S.) : « Je souhaite que l’on respecte la dignité des familles et que l’on ne verse l’APL à un tiers qu’avec l’autorisation de son bénéficiaire... » ; - Maurice Andrieu (socialiste) : « Nous nous trouvons au carrefour des préoccupations des organismes d’HLM et de la volonté, légitime, de préserver la dignité du locataire, en lui permettant de gérer lui-même ses ressources... » ; - Georges Mesmin (CDS) : « Dans notre société, c’est déjà le patron qui paie les cotisations sociales, si bien qu’on ne sait pas combien coûte la santé. Les familles gaspillent l’argent de la Sécurité Sociale parce qu’elles ne savent pas combien les patrons prélèvent sur les salaires pour faire fonctionner cette institution. Aujourd’hui, on voudrait que l’aide personnalisée au logement ne soit plus versée aux locataires, mais aux propriétaires. Si tel est le cas, plus personne ne sera attentif au prix du loyer. Nous allons instaurer une société où progressivement le citoyen sera « robotisé », anesthésié... » ; - Mme Hélène Missoffe (RPR) : « Je suis très attachée à la notion de dignité de la famille, mais il me semble qu’on la met un peu à toutes les sauces. Il s’agit de savoir si l’aide personnalisée, qui, dans certains cas, représentera une somme très importante, doit être obligatoirement versée à l’organisme bailleur ou prêteur. Je considère, en tant que mère de famille, que cette solution ne serait en rien humiliante pour une famille. Elle simplifierait sa gestion et lui éviterait de recevoir des rappels fort désagréables... Je ne mets pas de morale dans le système du tiers payant, j’y mets de l’efficacité et de la simplification. ». Et l’Assemblée adopta l’article de loi instituant le tiers payant, avec toutefois la possibilité d’y déroger, dans l’avenir, par décret.

Il n’est pas dans notre objet de critiquer ces hypothèses et de réécrire toute l’histoire de l’aide à la personne et de sa généralisation. Force est néanmoins de constater qu’en l’absence de gains durables et substantiels de pouvoir d’achat pour les plus modestes, les vertus supposées[10] de ce type d’aide ne furent pas au rendez-vous. Le changement durable de paradigme, à partir des années 1980, avec désinflation, moindre croissance, progression ralentie du pouvoir d’achat et augmentation du chômage ont rendu caduque l’idée d’une stabilisation rapide des dépenses d’aide à la personne. L’analogie avec la difficulté persistante du financement des retraites s’impose et devrait continuer à s’imposer. Ainsi le dernier rapport du conseil d’orientation des retraites estime que celles-ci ne seraient à l’équilibre durant les vingt-cinq prochaines années que si les revenus d’activité progressent de 1,8% par an et si le taux de chômage retombe à 4,5%.

Encadré 2 – La vérité des prix[11]

La solution la plus juste et la plus efficace réside dans la substitution progressive à l’aide à la pierre d’une allocation de logement généralisée, les économies faites sur la première permettant le financement de la seconde.

Que feraient, dans cette hypothèse les occupants des logements aidés dont les loyers seraient relevés jusqu’au niveau du secteur libre ?

Pour les plus aisés des occupants des HLM (catégorie 2), le relèvement des loyers entraînerait un déménagement progressif vers des logements non aidés de meilleure qualité, dont la demande se trouverait ainsi relancée. À la fin de la période transitoire, la plupart de ces ménages auraient libéré leurs HLM. En tout état de cause, la minorité qui n’aurait pas déménagé ne bénéficierait plus d’aide publique puisqu’elle paierait le loyer normal du secteur libre.

Pour les occupants les moins aisés (catégorie 3), le relèvement des loyers entraînerait un déménagement vers des logements de qualité moindre, s’il n’était accompagné d’un relèvement et d’une extension de l’allocation de logement. À l’issue de l’opération, ces ménages resteraient donc dans les lieux sans difficultés financières. D’autres ménages de cette catégorie, actuellement inscrits sur les listes d’attente, auraient occupé les places libérées par les occupants aisés, conjointement avec les ménages les plus modestes (catégorie 4), que le relèvement de l’allocation de logement aurait rendus solvables. Mais ces nouveaux demandeurs pourraient tout aussi bien occuper des logements de même qualité du secteur privé, dont la rentabilité serait rétablie.

Pour la catégorie intermédiaire d’occupants (catégorie 1), le relèvement des loyers n’entraînerait pas de désir de déménagement mais une augmentation du budget-logement actuellement trop faible, au détriment d’autres utilisations moins prioritaires du revenu. À l’issue de ce relèvement, ces ménages deviendraient indifférents au logement dans un HLM ou dans un logement équivalent du secteur libre, les loyers étant à peu près les mêmes.

On obtiendrait ainsi, sans aucune contrainte, la mobilité désirée et la possibilité pour les Français d’habiter des logements de leur choix et conformes à leurs besoins.

Mais ce système généralisé d’allocation de logement ne risque-t-il pas de constituer une source de dépenses publiques croissant de manière incontrôlée ? En réalité, il ne peut y avoir de système plus économique à objectif donné : chacun bénéficie de l’aide s’il en a besoin et seulement à la mesure de ses besoins. Le coût global dépend évidemment de l’objectif, mais il ne peut croître puisque l’accroissement du revenu réel des Français éliminera automatiquement un nombre croissant de ménages du bénéfice de l’allocation.

L’on craint souvent que le relèvement de l’allocation de logement ne profite qu’aux propriétaires par le jeu d’une hausse des loyers. Cela serait – temporairement – vrai, si ce relèvement était brutal, une demande accrue étant confrontée à une offre immuable à court terme. Au contraire, un relèvement progressif entraînerait, en même temps qu’un accroissement de la demande solvable, un accroissement du rythme de construction de logements du secteur libre correspondants aux besoins de la population, sans hausse excessive des prix. Au terme de la période transitoire, le logement social serait enfin rentable pour les promoteurs privés, sans fournir pour autant des profits excessifs en raison de la concurrence. N’est-ce pas l’objectif poursuivi dès lors que le secteur public n’a pas les moyens de satisfaire tous les besoins ?

Note : Page 67 du Rapport de la Commission Barre, il est précisé que le système de financement esquissé avait pour objet de se rapprocher de la « vérité des prix ». Les guillemets figurent dans le rapport.

Une fonction redistributive devenue essentielle

« Les aides personnelles sont ciblées sur les ménages très modestes et pauvres pour lesquels elles représentent la principale prestation redistributrice[12] ». Elles sont, en effet, très ciblées puisque les bénéficiaires appartiennent tous aux trois premiers déciles de revenus de la population, situation qui n’a cessé de renforcer avec la sous-actualisation des barèmes des aides depuis des années. Ce constat ne s’applique évidemment pas aux étudiants. Malgré ce ciblage très social, le taux d’effort des ménages allocataires (rapport de la dépense de logement, nette de l’aide, au revenu) a globalement augmenté, passant entre 2001 et 2011 de 16,9% à 19,5%.

Il convient, en complément, de rappeler que la prédominance des locataires parmi les bénéficiaires n’a cessé de s’accroître depuis le milieu des années 1980 : la part des aides locatives (hors foyers) atteignait ainsi en 2013 91 % des montants versés). Le taux de diffusion de l’aide personnelle chez les accédants a chuté de 17,1% à 10,7% de 2000 à 2010 alors qu’il est resté quasiment stable chez les locataires (43,8% et 42,8%).

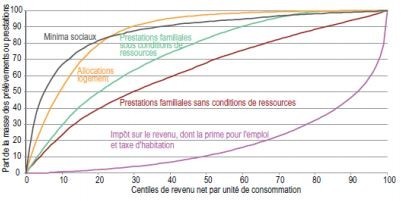

Ce ciblage social est attesté également par la répartition des bénéficiaires en fonction de leur activité. Seul un tiers d’entre eux sont effectivement en emploi[13]. Les chômeurs (12,4%), les retraités (15,8%) et les autres (25,5%), qui comprennent les bénéficiaires de minima sociaux, constituent les autres gros bataillons de bénéficiaires[14]. Plus du quart perçoivent également des minima sociaux et une part grandissante des allocataires se situe au-dessous du seuil de pauvreté après perception des aides personnelles : près de 68% pour les personnes isolées, plus de 70% pour les couples[15]. Ce ciblage social très marqué des aides personnelles fait de cette prestation, après les minima sociaux, celle dont la concentration sur les ménages des trois premiers déciles de revenu est la plus forte (cf. figure 1).

Figure 1 – Concentration des principaux transferts en fonction du revenu net par unité de consommation

Source : Évaluation des aides personnelles au logement, IGAS, mai 2012, page 64

Lecture : les 50% de la population dont le revenu par u.c. est le plus faible paient 10% de l'impôt sur le revenu et perçoivent 97% des allocations logement.

Champ : personnes vivant en France métropolitaine dans un ménage ordinaire dont le revenu net est positif ou nul et dont la personne de référence n'est pas étudiante.

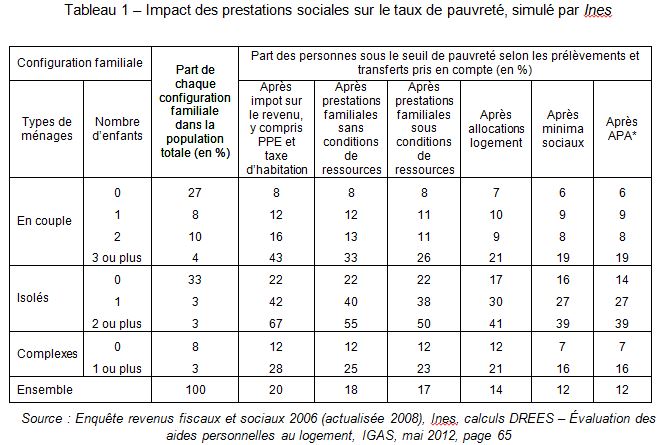

On le voit, avec le temps et bien qu’elle ne fût absolument pas conçue à cette fin, l’aide personnelle au logement est devenue, « le principal vecteur de redistribution du système français de protection sociale ». Le rapport Pupponi de mars 2015 ne dit pas autre chose en organisant la défense de ce système qui a le plus fort impact sur le taux de pauvreté des ménages, soit trois points contre une diminution de deux points par les minima sociaux ou les prestations familiales sans conditions de ressources[16] » (cf. tableau 1).

(*) Cette colonne correspond au taux de pauvreté calculé par le modèle Ines. Elle correspond au niveau de vie considéré après prise en compte de l’ensemble des prélèvements et prestations.

Lecture : 16% des personnes vivant en couple et ayant deux enfants ont un niveau de vie après impôts inférieur au seil de pauvreté. Après le versement des prestations familiales non soumises à conditions de ressources, on dénombre encore 13% de personnes vivant en couple et ayant deux enfants vivant sous le seuil de pauvreté.

Champ : Personnes vivant en France métropolitaine dans un ménage ordinaire dont le revenu net est posiif ou nul et dont la personne de référence n’est pas étudiante.

Conséquence de cet état de fait, l’aide au logement, aide temporaire devant faciliter l’accès du logement du plus grand nombre et par là même la fluidité du marché, s’est petit à petit transformée en un complément de revenu indispensable pour les plus modestes, voire les très pauvres. On comprend dès lors la difficulté à réformer un tel système, sauf à le dénaturer progressivement et de manière presque insidieuse.

Pour éclairer le lecteur sur ce type de dérive, il est bon de donner un exemple. Le rapport Barre exposait avec justesse que, pour que la réforme fonctionne en HLM, il devait y avoir concidence entre loyer plafond de l’APL et les loyers plafonds des programmes conventionnés « En pratique, cela signifie que le loyer plafond de l’APL devrait être fixé à un niveau supérieur (d’environ 10%) au loyer d’équilibre »[17]. Or la réalité, après bien des mesures de régulation, est fort différente. Le pourcentage des ménages supportant un loyer HLM d’équilibre supérieur au loyer plafond APL n’a cessé de progresser avec le temps. Pour les seuls isolés, il est passé de 41% en 1976 à 48% en 2000 et pour les ménages avec enfants de 26% à 31% aux mêmes dates. Tous ménages confondus, il est de 48% en 2008. Selon le CEPREMAP[18], 87% des bénéficiaires d’aides au logement (AL + APL) dans le parc locatif privé acquittent un loyer supérieur aux loyers plafonds pris en compte pour le calcul des aides.

En réalité, une réduction drastique du volume des aides à la personne ne peut se faire que par deux voies :

- par une dégradation tout aussi drastique des conditions réelles de logement des personnes bénéficiaires, compte tenu des hausses déjà intervenues des taux d’effort ;

- par une réduction massive du champ des bénéficiaires. Ceci n’est possible, toutes choses égales par ailleurs, que dans l’hypothèse d’une croissance durable des revenus d’activité[19]. Or, la réalité des prochaines années sera une faible croissance et un taux élevé de chômage et/ou de pauvreté.

Il est donc à craindre qu’à l’image du régime des retraites, la dérive du coût des aides personnelles perdure.

[1] J. Barrot, « Les pierres de l’avenir », page 31, Éditions France-Empire, 287 pages, 1978.

[2] Op. cit., J. Barrot, page 36.

[3] Rapport de la Commission d’étude d’une réforme du financement du logement, présidée par Raymond Barre, Documentation française, 1975, 171 pages.

[4] Op. cit., J. Barrot, page 40.

[5] Op. cit., J. Barrot, page 270. À l’époque, l’image sociale du parc HLM qui prévalait était celle de l’ENL 1973 ! Il faut se garder de tout jugement hâtif et univoque. Mais le constat avec la situation actuelle interpelle.

[6] Les principales différences concernent les aides à l’accession, les foyers et le mode de versement.

[7] USH. Page 3 in « L’occupation du parc social entre mixité sociale et paupérisation », fiche thématique. Les deux chiffres entre parenthèses correspondent aux % des deux premiers quartiles.

[8] Au sens des trois premiers déciles par UC.

[9] Op. cit., J. Barrot, pages 46 et 47.

[10] Selon la Commission Barre dans son chapitre V intitulé « le système d’aide ». La première vertu est de ramener, pour les ménages qui peuvent se loger aux conditions de marché, la charge nette de logement à un niveau compatible avec leur situation de famille et de revenus. De plus, l’APL permet :

- un ajustement aux besoins de chaque foyer, sans créer des rentes de situation au bénéfice des ménages mieux pourvus ;

- d’éviter le cloisonnement de la production et ouvrir la voie à un marché unifié du logement ;

- par son plafonnement (plafond de loyer et ticket modérateur), d’éviter le risque inflationniste ;

- de garantir l’affectation au logement de l’aide ;

- de faire de substantielles économies, chiffrées à 52,5 milliards de francs à l’horizon de 2005 ! (op.cit., rapport Barre, page 85).

[11] Pages 60 et 61, in « La vérité des prix » d’Hubert Levy-Lambert, Paris, 1969, 144 pages.

[12] Page 4 in Évaluation des aides personnelles au logement, rapport thématique N° 1, Rapport conjoint de l’IGAS et de la mission de contrôle et d’audit des organismes de sécurité sociale. « L’efficacité sociale des aides personnelles au logement, établi par Blanche Guillemot, Odile Veber et Maxime Guilpain, mai 2012, 120 pages.

[13] Évaluation des aides personnelles au logement, IGAS, mai 2012, page 53.

[14] Le sujet des étudiants mériterait une analyse à part. Le mal est connu, les propositions sont nombreuses, mais jusqu’ici tous les gouvernements se sont bien gardés de mettre fin à cette anomalie.

[15] Op. cit., page 57 et suivantes.

[16] Rapport page 65.

[17] Op. cit., rapport Barre, page 69.

[18] Les allocations logement : comment les réformer ? http://www.cepremap.fr/publications/les-allocations-logement-comment-les-reformer/

[19] On ne retiendra pas l’hypothèse d’une hausse de revenu des transferts, simple problème de vases communicants.