La fin du modèle pavillonnaire ?

Le « pavillon », ou pour parler comme les urbanistes, la maison individuelle, est associé à la fois à un idéal d’accession à la propriété (voir par exemple sondage Foncia-BVA[1]) et à une forme de développement urbain combattu (depuis au moins la loi SRU de 2000 et jusqu’à la doctrine du « Zéro Artificialisation Nette »). Entre demande des ménages et impératif environnemental, le débat sur la légitimité de ce mode de développement se complexifie en raison de la dimension sociale du phénomène. « Proportionnellement moins nombreux que les cadres à devenir propriétaires, les ouvriers « choisissent » plus souvent (quand ils deviennent propriétaires) de faire construire une maison, un écart qui s'est creusé depuis 1984 » (Anne Lambert, 2015). Dans un contexte de décrochage des ménages les plus modestes de la dynamique d’accession à la propriété[2], freiner le développement de la maison individuelle reviendrait à pénaliser les ménages modestes[3].

Sans contredire tout à fait ce raisonnement, et fort du constat du peu d’études consacrées à ce segment de marché[4] qui représente pourtant 120 000 permis de construire délivrés annuellement, soit le quart de la production totale, cet article cherche à contribuer à une meilleure connaissance de la production de maisons individuelles neuves en France, à en décrire l’évolution récente et à démontrer qu’elle est aussi le fait de ménages aisés[5].

Dans ce cadre, nous proposons pour commencer d’interroger la dynamique récente du marché en termes de prix et de volume. Nous nous focalisons ensuite sur les catégories socioprofessionnelles impliquées dans ce marché, afin de voir notamment quelle place les ménages modestes y conservent. Enfin, nous verrons qu’au-delà de la CSP, d’autres caractéristiques (comme l’âge ou le mode d’acquisition du terrain) permettent de mieux qualifier les accédants.

Précisions méthodologiques

Le sujet est centré sur la maison individuelle neuve, qu’un ménage « fait construire », sur un terrain qu’il a acquis ou qu’il détenait préalablement. Cela permet de mesurer la dynamique actuelle de ce mode de production, en général en-dehors d’un secteur aménagé, et le paradoxe entre une demande sociale forte, en particulier du côté des ménages modestes qui peuvent ainsi adapter leur budget via une part d’auto-construction et/ ou en économisant sur le coût du terrain par exemple, et un rejet par les politiques publiques : la péri-urbanisation et le mitage urbain qui en résultent en général sont décriés.

Le ministère en charge du logement (actuellement celui de la Cohésion des territoires) publie régulièrement des statistiques sur le sujet, alimentées par un dispositif d’enquête : l’Enquête sur le Prix des Terrains à Bâtir (EPTB). Mais en général, il s’agit d’éléments assez succincts et conjoncturels. Au-delà des informations sur les prix et les surfaces des terrains et maisons (les coûts de construction sont toutefois moins fiables car souvent sous-estimés), que nous rappelons dans une première partie, l’enquête met à disposition des informations sur les catégories sociales, l’âge ou encore le mode d’acquisition du terrain. Ces données ne sont toutefois pas diffusées de manière désagrégées (sauf accord spécifique du CNIS). Ainsi, il est impossible de distinguer ce qui relève d’une construction au cœur d’une agglomération donnée d’une autre située au milieu de champs. Nous partirons toutefois de l’idée que ce mode de production : un particulier « fait construire » sa maison sur une parcelle qu’il détient, renvoie à des modes de production essentiellement situés en-dehors des zones agglomérées, et majoritaires en zones de basse densité.

Par ailleurs, les constructions enquêtées via l’EPTB renvoient directement à la catégorie « individuel pur » de la base de données Sitadel2, qui permet de suivre les permis de construire. Nous mobilisons ainsi également, de manière complémentaire, Sitadel2 afin de mesurer les volumes de construction impliqués. Nous utilisons les permis « autorisés » car, même si une partie des permis ne donne finalement pas lieu à construction, la base est plus fiable pour les permis « autorisés » que pour les « mises en chantier ».

Enfin, nous mobilisons l’Enquête Nationale Logement (2013) pour montrer le lien entre statut d’occupation et type de logement. Cette enquête porte sur l’ensemble du parc existant, donc son champ est plus vaste que la construction neuve. Elle permet toutefois de souligner la congruence entre le statut de propriétaire-occupant et la maison individuelle.

Les catégories socio-professionnelles dans l’EPTB correspondent à la CSP de la personne de référence du ménage, c’est-à-dire celle qui est identifiée, dans le permis de construire, en tant que pétitionnaire.

Un marché dynamique, des volumes qui restent élevés

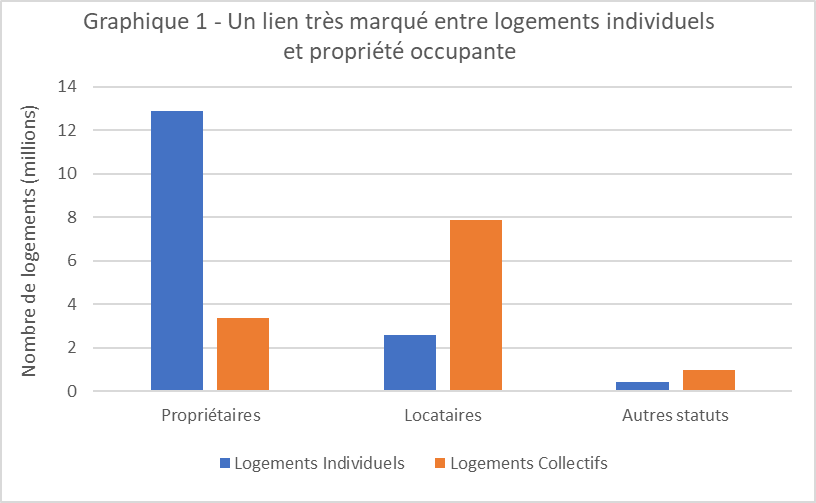

Rappelons, pour débuter, que la maison individuelle est étroitement associée à la propriété-occupante, elle-même d’abord recherchée. Le statut de locataire apparaît dans bien des cas comme un choix « par défaut ».

Une analyse issue de l’Enquête Nationale Logement (2013), et qui porte, elle, sur l’ensemble du parc de logements, permet de rappeler cette congruence entre statut de propriétaire-occupant et maison individuelle (Graphique 1).

[caption id="attachment_6711" align="aligncenter" width="816"] France métropolitaine, ENL 2013[/caption]

France métropolitaine, ENL 2013[/caption]

La dynamique de construction de maisons individuelles, qui reste forte, est certainement fortement liée à cette association entre un statut recherché : propriétaire-occupant et un type de logement qui « va avec », la maison individuelle.

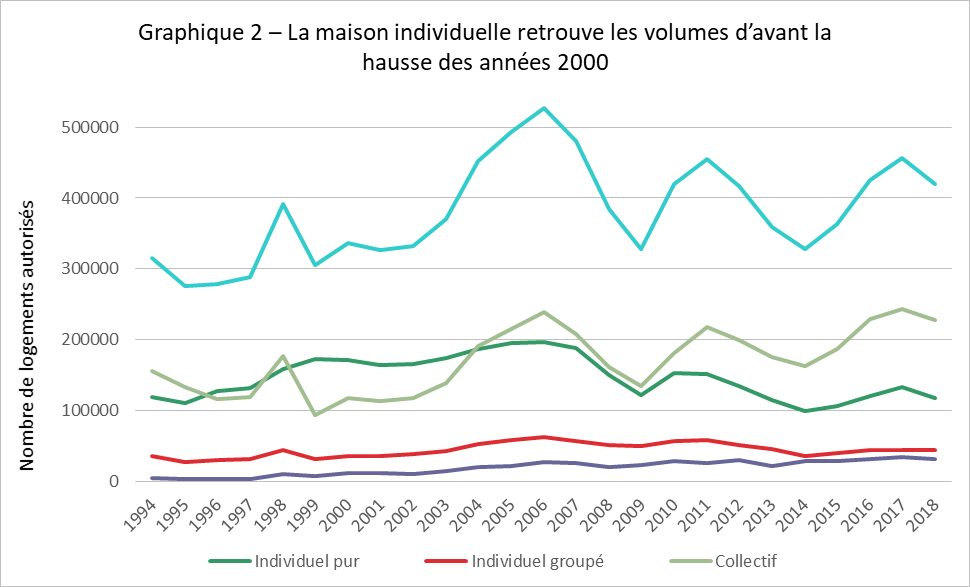

La construction de maisons individuelles a connu deux mouvements depuis le début des années 2000 (Graphique 1). A la fin des années 1990, on dénombrait environ 100 000 permis délivrés pour ce type de logement, soit environ un tiers de la production totale[6]. En 2006, année du pic d’autorisation tous types de logements compris et qui correspond à la fin de la phase de hausse historique des prix immobiliers en France, le nombre de permis de maisons en « individuel pur »[7] déposés atteignait plus de 197 000, contre 239 000 pour les logements collectifs et un total de plus de 525 000 logements, soit plus de 37 % de la production totale de logements. Depuis, les autorisations de construire ont retrouvé les volumes du début des années 2000 : autour de 100 à 120 000 logements/an, tandis que la production de logements collectifs reste élevée. Ainsi, la baisse de la part des permis délivrés pour la production de maisons individuelles dans l’ensemble des autorisations semble traduire davantage un renforcement du collectif, plutôt qu’une remise en cause de la production de maisons individuelles au cours des dernières années. En 2019, cesdernière ont même fait preuve d’une meilleure résistance que le logement collectif, en 2019. Le ministère du logement[8] indiquait ainsi que, de novembre 2018 à octobre 2019, les autorisations d’individuel pur avaient connu une augmentation de 0,4 %, tandis que les logements collectifs ordinaires avaient connu une baisse de 9,4 %.

Du point de vue des politiques publiques, il est ainsi difficile d’évaluer un impact des documents-cadre (SCoT ou PLU notamment) sur la production de maisons individuelles, que ces documents combattent en général puisqu’il s’agit du type de logement en général accusés de favoriser l’étalement urbain.

[caption id="attachment_6712" align="aligncenter" width="970"] France métropolitaine, 2018 - Sitadel2, 2019[/caption]

France métropolitaine, 2018 - Sitadel2, 2019[/caption]

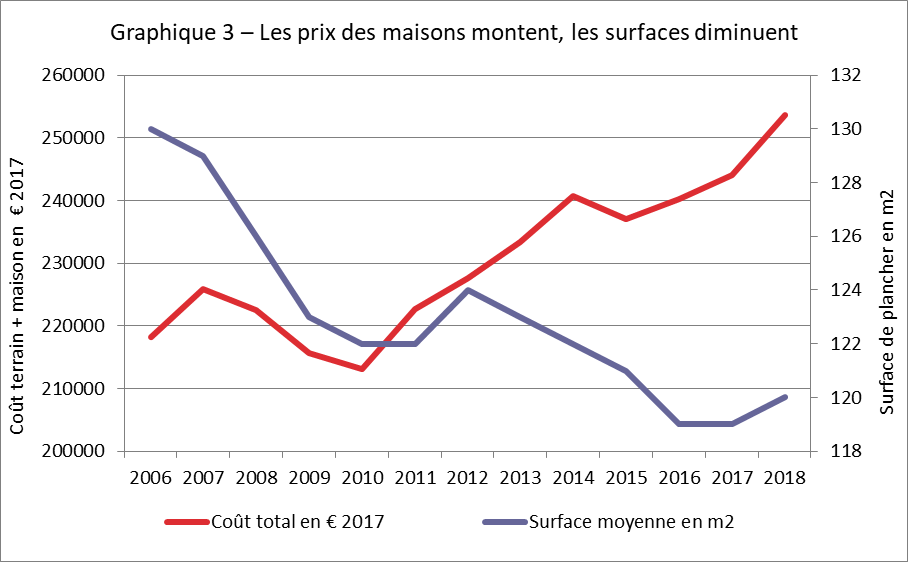

En 12 ans, de 2006 à 2018, les prix des maisons (terrain + coûts de construction, selon l’EPTB) ont augmenté de 16 % en euros constants 30 % en euros courants), passant d’une médiane[9] de 218 000 € (194 000 € en euros 2017) à 253 000 €. La crise qui a affecté l’immobilier en 2008 et s’est manifestée par une baisse jusqu’en 2010, année à partir de laquelle la hausse reprend de manière quasi-continue jusque 2018 et malgré un léger décrochage en 2015. Ce constat va dans le sens, nous semble-t-il, de l’hypothèse de dynamiques à la fois globales et propres à chaque segment immobilier.

[caption id="attachment_6713" align="aligncenter" width="908"] France métropolitaine, 2018 - EPTB, 2019.[/caption]

France métropolitaine, 2018 - EPTB, 2019.[/caption]

Cette évolution à la hausse des prix s’est effectuée en parallèle d’une baisse des surfaces moyennes des maisons construites, qui passent d’une médiane de 130 m2 à 120 m2 en 12 ans. On notera la période de rebond des surfaces, à la hausse, entre 2011 et 2012, qui ne semble pas liée aux prix, lesquels ont pratiquement continuellement évolué à la hausse.

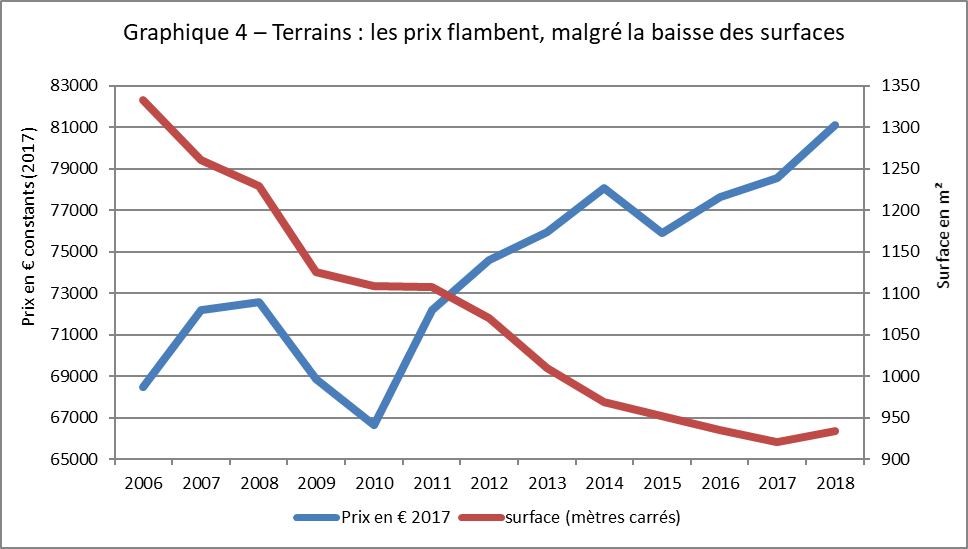

La hausse des prix, qui s’accompagne d’une baisse des surfaces, pourrait faire penser à une stratégie d’optimisation des coûts : les ménages tentant de réduire le coût en réduisant les surfaces construites. On retrouve cette logique, de manière plus marquée en ce qui concerne les terrains, dont la surface est plus facile à réduire sans en ressentir de gêne[10].

[caption id="attachment_6714" align="aligncenter" width="968"] France métropolitaine, 2018 - EPTB, 2019.[/caption]

France métropolitaine, 2018 - EPTB, 2019.[/caption]

On notera toutefois que la baisse très forte des surfaces des terrains à bâtir destinés à la construction de maisons individuelles, entre 2006 et 2018 (de + de 1 300 m² à – de 950 m²) ne s’est pas accompagnée d’une stabilisation ou d’une stabilisation des prix des terrains. Ceux-ci ont connu une augmentation très forte depuis 12 ans : de moins de 69 000 € en 2006 à plus de 81 000 € en 2018. Le poids du prix du terrain varie fortement (de 20 à 50 % du coût total de la maison), et il est ainsi fortement lié à l’évolution du coût global des maisons (terrain+construction).

Il convient donc, dans ce cadre, d’envisager à la fois la possible exclusion de ménages modestes et/ou des jeunes d’un marché dont les prix montent et parallèlement les stratégies de ces mêmes ménages pour réduire les coûts, en optimisant les surfaces, tant en termes de m2 de terrain que de m2 habitables.

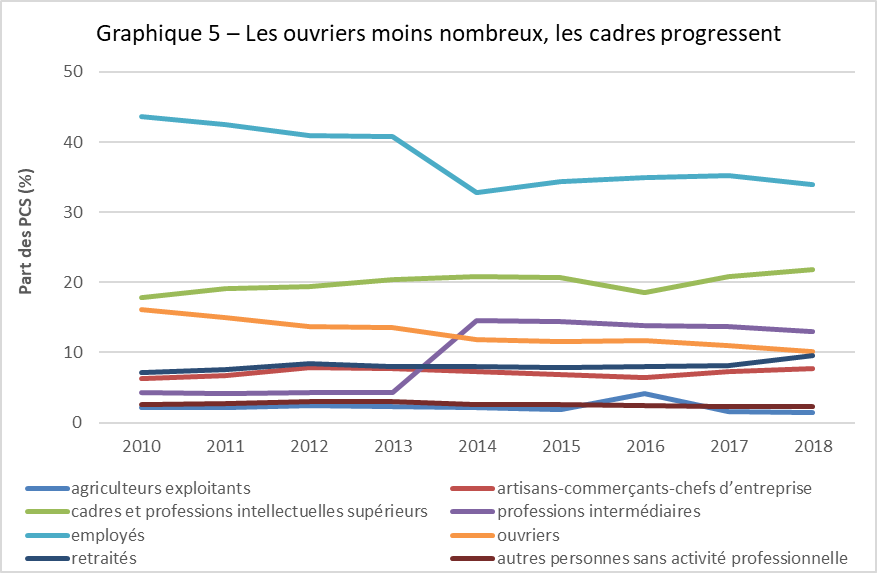

Un marché de classes intermédiaires, des ouvriers moins présents

Les maisons individuelles autorisées entre 2010 et 2018[11] sont pour pratiquement la moitié d’entre elles le fait de catégories qualifiées de « professions intermédiaires » et « employés » ; il s’agit donc d’une sorte de « classe moyenne » (on retrouve une structure proche de celle de la population française dans son ensemble). La chute de la part des employés entre 2013 et 2014, qui correspond à une hausse des professions intermédiaires, est liée à un changement de définition.

Les agriculteurs exploitants ne représentent pour leur part que 2 à 4 % des ménages.

[caption id="attachment_6715" align="aligncenter" width="877"] France métropolitaine, 2018 - EPTB, 2019.[/caption]

France métropolitaine, 2018 - EPTB, 2019.[/caption]

En 9 ans, la part des ouvriers est en forte baisse (chutant de plus de 15 % à 10 %) tandis que celle des cadres supérieurs augmente de 16 % à plus de 20 % (les cadres actifs représentent 1O % de la population française de plus de 15 ans). Ces évolutions confirment que les difficultés d’accession à la propriété, qui seraient liées notamment à des prix élevés, touchent en particulier les ménages les plus modestes. Alors que les ouvriers, pourtant davantage enclins à accéder à la propriété sur ce segment de la maison individuelle neuve, semblent en difficulté, les classes médianes maintiennent leur part dans ce marché. Les cadres voient leur rôle se renforcer : signe qu’il existe aussi un pavillonnaire aisé, dont le poids est substantiel : le pavillonnaire n’est pas un mode de logement réservé aux plus modestes.

Au passage on notera que les retraités représentent près de 8 % de ce marché, ce qui n’est pas négligeable et pose la question de l’avenir de ces ménages, potentiellement éloignés des services de proximité, notamment médico-sociaux.

[caption id="attachment_6716" align="aligncenter" width="881"] France métropolitaine, 2018 - EPTB, 2019.[/caption]

France métropolitaine, 2018 - EPTB, 2019.[/caption]

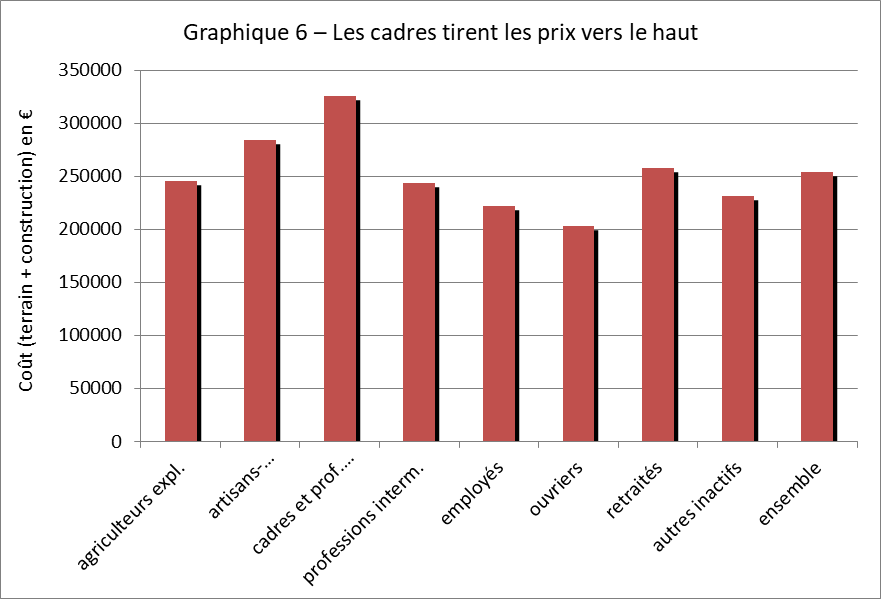

Les cadres et les chefs d’entreprise sont, sans surprise, ceux qui disposent du budget le plus conséquent pour construire leur maison : la médiane se situe à plus de 300 000 € pour les premiers et à 283 000 € pour les seconds. Ces chiffres sont à rapprocher d’une médiane, toutes catégories confondues, proche de 250 000 €, tandis que celle des ouvriers atteint à peine les 200 000 €, soit plus de 100 000 € d’écart avec les cadres.

L’analyse par CSP est évidemment réductrice pour au moins deux raisons :

- parce que les ménages ne sont pas nécessairement homogènes en la matière : un couple peut être composé, par exemple, d’un cadre et d’un ouvrier ;

- parce que les ménages diffèrent également par d’autres éléments dont on peut imaginer qu’ils jouent un rôle important dans l’accession à la propriété, à commencer par l’âge.

La question de l’âge nous paraît d’autant plus centrale face à des discours récurrents, souvent rapidement relativisés, concernant une tendance émergente des jeunes ménages à s’orienter non seulement vers les centres urbains mais également vers des formes de propriété alternatives, diamétralement opposées à l’image du « Sam’suffit» véhiculé par le pavillon périurbain. L’étude récente du think tank Terra Nova, intitulée « Habiter dans 20 ans », met bien en avant ce paradoxe, en insistant sur les changements de mode et d’usages : « ces dernières années, ce sont des pratiques nouvelles comme la colocation ou les locations temporaires qui ont changé le marché du logement, plus que des évolutions liées à l'architecture ou à la construction », tout en soulignant « la stabilité des manières d'habiter, qui évoluent lentement et qui dépendent de choix de vie beaucoup plus profonds que le seul aménagement de l'espace, comme le rapport à la vie de famille, à l'intimité, à l'hygiène, etc. Sur la longue durée, la stabilité des usages est remarquable » (p. 28).

L’accession à tous âges, favorisée par le recours à l’héritage

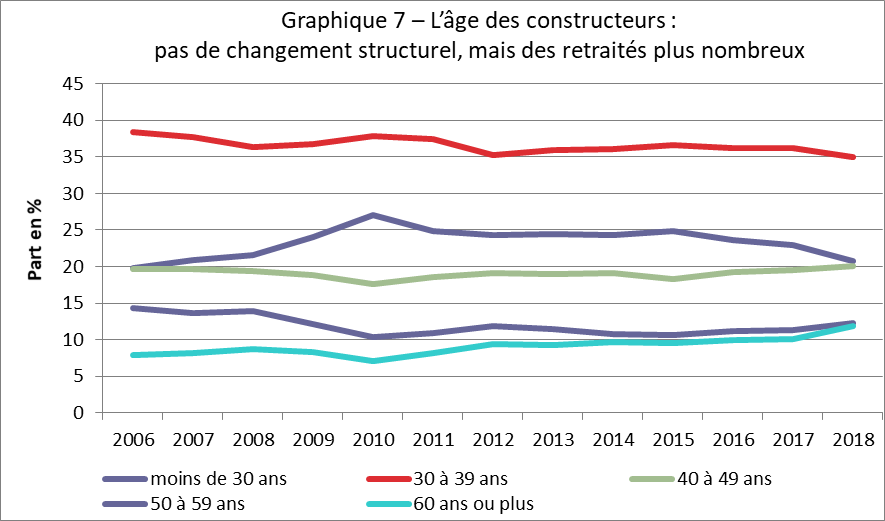

La tranche d’âge la plus représentée au sein des ménages faisant construire une maison individuelle est celle des 30 – 39 ans (35 %). Ce résultat situe les ménages dans la tendance générale d’accession à la propriété, tout type de segment confondu : « c’est principalement entre 30 et 39 ans que les ménages deviennent propriétaires » (INSEE, 2017). Leur part a légèrement diminué, de même que celle des moins de 30 ans, de 25 % à 20 % entre 2015 et 2018, même si cette tendance est peut-être conjoncturelle.

Les 40-49 ans ne connaissent pas d’évolution majeure, et les 50-59 ans, après une baisse entre 2006-2010 (de 13,6 % à 10,4 %) voient leur part se redresser légèrement, à près de 12 % en 2018.

[caption id="attachment_6717" align="aligncenter" width="885"] France métropolitaine, 2018 - EPTB, 2019.[/caption]

France métropolitaine, 2018 - EPTB, 2019.[/caption]

Le plus marquant, en partie contre-intuitif, est la croissance de la part des ménages de 60 ans ou plus. Ces derniers représentaient 8,2 % des constructeurs en 2006 et 11,9 % en 2018, soit une croissance de près de 50 %. Signe que les ménages de séniors, qu’on imagine souvent plus enclins à s’installer en zone dense, en centre-ville, sont également attirés par la construction de maisons neuves ailleurs (même si le phénomène est peut-être aussi lié en partie à une croissance de la part des 60 ans et + dans l’ensemble de la population)

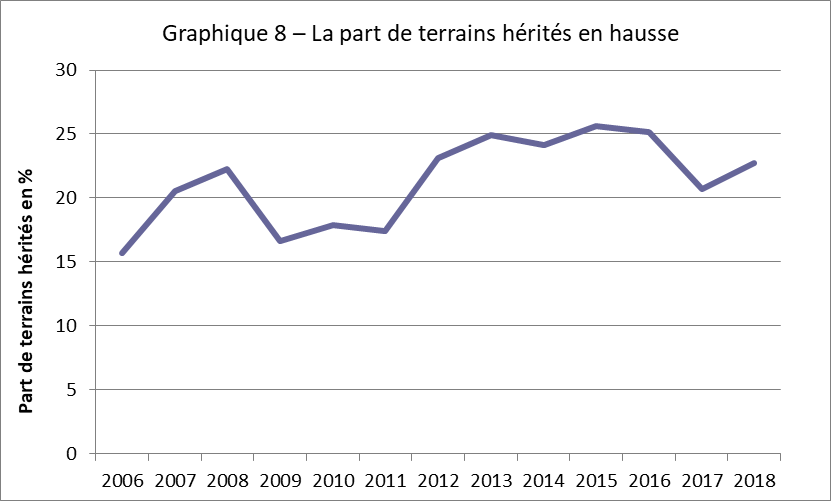

En 2018, près d’un quart des maisons individuelles construites, soit entre 20 000 et 25 000, le sont sur un terrain issu d’un héritage (22,7 %). Cette part a eu tendance à croître au cours des 12 dernières années ; entre 2009 et 2011 elle était seulement de 17 %.

Dans cette logique d’héritage, les agriculteurs exploitants et les retraités enregistrent la part la plus élevée. Elle s’élève à plus de 50 % pour les premiers, signe que la logique de rente foncière, via l’octroi de droits à bâtir sur des terrains anciennement agricoles, n’a pas complètement disparu (il faut rappeler que les agriculteurs représentent néanmoins seulement 2 à 4 % du marché de la maison individuelle[12], soit quand même quelques milliers de maisons construites chaque année).

La part importante (plus d’un tiers) des ménages retraités ayant hérité de son terrain est certainement lié à des héritages (ou des dons) de plus en plus tardifs, ce qui explique une forme de « rebond » des constructions sur terrains hérités au-delà de 60 ans.

Enfin, à ce jeu des héritages, on constate que les catégories les plus aisées : chefs d’entreprises et cadres supérieurs, s’en sortent plutôt mieux (respectivement 27 et 22 % de terrains hérités) que les classes plus modestes, qui peinent à atteindre les 20 % : professions intermédiaires (18 %) ; employés (20 %) ; et ouvriers (19,3 %)

[caption id="attachment_6719" align="aligncenter" width="882"] France métropolitaine, 2018 - EPTB, 2019.[/caption]

France métropolitaine, 2018 - EPTB, 2019.[/caption]

En définitive, la combinaison des deux approches : âge et origine du terrain de construction, permet de préciser l’approche précédente sur plusieurs points. D’abord, le rôle des retraités est confirmé et facilité par des logiques d’héritage, ce qui permet de les solvabiliser fortement.

Ensuite, les ménages les plus aisés (chefs d’entreprises et cadres notamment) semblent plus concernés par l’héritage de terrains. Ce qui assez logique étant donnée la répartition du patrimoine, plus inégalitaire que celle des revenus. Les difficultés des ménages les plus modestes (ouvriers en tête) sont en partie liées à un moindre recours à l’héritage pour obtenir un terrain. Ce constat est d’autant plus important que les ménages qui héritent d’un terrain sont ceux qui, vraisemblablement, héritent également d’autres biens (actifs financiers) à même de contribuer au financement de l’accession. Enfin, nous ne pouvons, sur la base de notre analyse, préciser la localisation des terrains hérités. On pourrait penser qu’ils sont plutôt localisés dans secteurs ruraux, mais cela reste à vérifier.

Conclusion

La mise en perspective, dans le temps, du marché de la maison individuelle neuve en auto-promotion permet de rappeler que, malgré tous les maux qui lui sont attribués et son rejet croissant par les politiques publiques (cf. l’instruction de 2019 sur le ZAN et les débats autour de la suppression du PTZ en zones B2 et C lors de la discussion de la loi de Finances pour 2020), ce marché reste vivace.

Il représente encore des volumes importants de construction, et il s’est plutôt mieux porté que la moyenne en 2019.

De plus, il apparaît que loin d’être centré sur des populations modestes, il concerne également une clientèle de ménages appartenant à des catégories sociales relativement aisées.

Ensuite, le rôle non négligeable et croissant, quoique minoritaire, des retraités sur ce marché témoigne d’une certaine solidité, alors que les séniors sont de plus en plus nombreux dans l’ensemble des pays occidentaux.

L’importance de l’héritage (et plus largement des aides familiales, dont l’INED (2017) souligne qu’elles sont en hausse dans les années 2000), plutôt croissante, dans la structuration de ce marché, renvoie à un modèle très patrimonial, et en ce sens très traditionnel, de la maison individuelle dont l’occupant est propriétaire. Le patrimoine vient réalimenter la constitution d’un nouveau patrimoine, en décalage avec un discours parfois appuyé sur les nouvelles formes de propriété et l’économie de la fonctionnalité qui serait l’avenir de l’accès au logement.

Il ne s’agit pas de nier a priori l’intérêt normatif de modèles de société qui feraient ostensiblement passer l’usage (à commencer par la location) avant la propriété pleine et entière.

Il nous paraît toutefois important de rappeler qu’une des complexités en matière de marchés du logement se situe dans l’appariement entre des demandes catégorielles et des offres plus ou moins adaptées. Cet appariement se fait sur la base d’un « déjà là » issu d’un long travail social déjà souligné par Pierre Bourdieu il y a plus de 20 ans. Nicole Haumont (en 2000) avait déjà souligné, à ce titre, à quel point la maison individuelle et son organisation collaient à des structures sociales (et à une répartition des rôles homme/femme) bien établies et dont l’évolution était lente. Si, en 20 ans, des évolutions ont eu lieu, on notera que la maison garde des avantages tels qu’une forme de plasticité plus difficile à envisager pour des appartements et davantage d’indépendance (le propriétaire décide seul des dépenses ou évolutions de son logement). Par exemple, on peut se demander si la maison, en moyenne plus grande que l’appartement, n’offre pas un cadre plus favorable au télétravail (besoin d’un bureau).

L’analyse de la relation des ménages à leur maison lié au statut de propriétaire-occupant, de la construction/achat et les techniques de commercialisation des constructeurs de maisons individuelles aux usages qu’ils en font, paraît donc essentiel.

On peut, en définitive, reprendre mot pour mot la fin de l’introduction de l’ouvrage de Nicole Haumont, « Les pavillonnaires », publié en 2000 : « Rien n’indique que l’histoire du pavillon soit à son terme et la préférence pour ce type d’habitat est plus marquée qu’elle ne l’a jamais été. En toute logique la désaffection ne pourrait venir que de changements profonds dans la culture de l’espace privé et dans celle de la socialisation, qui surviendront sans doute un jour mais qu’il serait aventureux de prévoir ».

En regardant trop la lumière, et en ignorant une partie du marché du logement aussi importante que celui de la maison individuelle, le risque, pour la recherche en immobilier et pour les politiques publiques, est, pour la première, de tirer hâtivement des généralités d’une partie du tout, et, pour les politiques publiques, de manquer une partie de la cible, au risque de politiques contre-productives.

Yann Gérard

Janvier 2020

[1] https://pressroom.foncia.com/communiques-de-presse/foncia-presente-1er-cycle-de-vie-immobiliere-francais-jeunes-depart-foyer-parental

[2] Voir le document de l’INED, publié en 2017 : Inégalités d’accès à la propriété et de richesse immobilière au sein des jeunes en France, 1973-2013

[3] Sans compter le paradoxe de politiques publiques qui prône régulièrement un « choc d’offre » et une augmentation de la production de logements afin de faire baisser des prix jugés trop élevés pour nombre de ménages.

[4] La recherche académique semble également peu diserte sur la question. On pourra citer quelques travaux d’économie urbaine portant sur les déterminants du prix du foncier à usage résidentiel, mais ils ne sont pas spécifiquement dédiés à la filière de la maison individuelle. La sociologie traite quant à elle assez peu du sujet (pour des références récentes voir par exemple les travaux d’Anne Lambert, ceux plus anciens de Pierre Bourdieu ou de Nicolas Haumont). Mais, en matière de marchés immobiliers et de production urbaine, les analyses actuelles se concentrent plus volontiers sur la production immobilière en secteur métropolitain, les évolutions des pratiques en matière de promotion (voir la thèse de Paul Citron - 2016 ou les travaux de Julie Pollard - 2018) ou la gentrification. Certes, des travaux sur la périurbanisation et ses ressorts existent (ceux d’Eric Charmes par exemple), mais ils ne sont pas focalisés sur le marché de la maison individuelle neuve. Or, on peut considérer, à l’instar de Thierry Teurillat et al. (working paper sur les marchés immobiliers publié en 2013), qu’il s’agit bien là d’un mode de production particulier qui diffère, dans ses logiques, son organisation et ses cibles de ménages, de ce qui peut se passer dans d’autres marchés.

[5] A ce titre, le documentaire diffusé le 7 janvier 2020 sur France 5 : « rêves pavillonnaires, les dessous d’un modèle », souligne combien, encore une fois, le pavillon est associé à une modestie supposée généralisée de ses occupants.

[6] Nous raisonnons ici en nombre de logements autorisés. Un raisonnement en m2 construits pourrait également se justifier. Il conduirait à souligner d’autant plus la place importante que conserve la maison individuelle dans la construction en France.

[7] Les permis de construire sont classés par le Ministère en charge du logement en différentes catégories administratives. Pour les maisons en particulier, ces catégories ne renvoient pas directement à des formes urbaines, mais plutôt au fait que le permis concerne une ou plusieurs maisons. Ainsi, les permis classés en « individuel pur » correspondent à des permis uniques, dont le pétitionnaire est en général une personne physique qui « fait construire », tandis que ceux classés en « individuel groupé » renvoient en général à un pétitionnaire de type promoteur. « Définitions catégories Sitadel ».

[8] ww.statistiques.developpement-durable.gouv.fr

[9] Cette médiane est obtenue en additionnant le prix médian des terrains avec celui des maisons, ce qui induit un biais dans le coût total. Cela permet toutefois d’obtenir une évaluation et surtout une tendance d’évolution.

[10] L’exploration de ces logiques et notamment du lien entre prix du foncier et de l’immobilier sort du cadre de cet article. On pourra trouver des éléments d’analyse faciles d’accès dans des articles publiés dans la revue foncière, par exemple : Jean Cavailhès, 2016, La théorie du prix du terrain à bâtir résidentiel, RF n°14 https://www.revue-fonciere.com/RF14/RF14%20Cavailh%C3%A8s.pdf ; A. Bouteille, 2016, Opérateur foncier cherche théorique, désespérément, RF n°15 https://www.revue-fonciere.com/RF15/RF15_Bouteille.pdf ou encore Y. Gérard, 2016, La part de l’incertitude dans la formation des prix fonciers, RF n°15 https://www.revue-fonciere.com/RF15/RF15_Gerard.pdf ; ainsi que des graphiques traitant la question de l’évolution des surfaces et prix des terrains pour la maison individuelle neuve sur le site fonciers-en-debat.com.

[11] Les résultats présentés n’ont pas pu être élargis à 2006, en raison d’un changement de classement : la catégorie « employés et ouvriers » a été découpé en « ouvriers » et « employés ».

[12] Les agriculteurs représentent 0,8 % de la population française de plus de 15 ans : https://www.insee.fr/fr/statistiques/2381478.

je suis ravi de te lire sur ces articles scientiques en etant un ami connu aux Comores lors de vos travaux de recherche.Bravo