Coût de construction : l’impact des crises à répétition depuis 2020

Depuis le printemps 2020, l’économie européenne se trouve ballotée par des crises successives (sortie du premier confinement, crise de l’énergie, puis guerre en Ukraine). Pour le secteur du bâtiment, cela se traduit par une progression spectaculaire des coûts, 1,7 fois plus rapide que l’inflation générale (modérée toutefois par la relative stabilité, probablement peu durable, du coût horaire du travail), des délais d’approvisionnement au mieux allongés, et une réelle absence de visibilité qui complique la signature de marchés.

Trois chocs successifs sur les prix des matériaux

Depuis 2020, les entreprises de bâtiment ont subi une succession de trois chocs sur les prix des matériaux qu’elles mettent en œuvre.

Le premier fait suite au redémarrage assez rapide des chantiers après le premier confinement strict du printemps 2020 en France, en Chine et dans d’autres pays, après la première phase d’hébétude crée par le tsunami de la crise sanitaire ailleurs. Ce rebond de la demande s’est heurté à une offre peu élastique parce que le redémarrage des lignes de production industrielles prend du temps, parfois beaucoup de temps lorsqu’il faut relancer des fours, d’une part, parce que la logistique peinait à suivre (bateaux et containers mal positionnés), d’autre part[1].

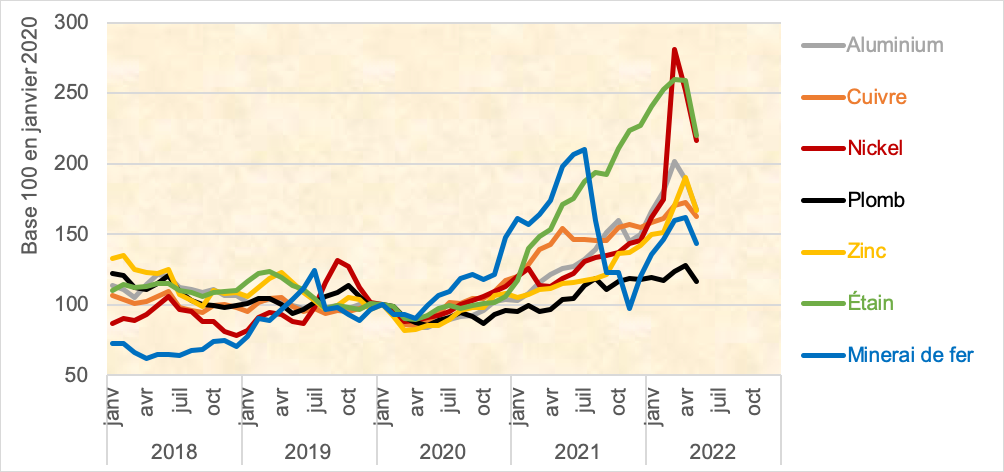

L’impact de ces goulets d’étranglement se lit très clairement dans l’évolution des cours des métaux, qui commencent à progresser dès l’été 2020 et accélèrent franchement au 1er semestre 2021 (voir graphique 1). Ainsi, le minerai de fer (le plus volatil sur la période), qui s’inscrivait dans une séquence de hausse modérée du printemps 2018 au printemps 2020, voit son cours progresser de 35% entre mars et novembre 2020, puis s’envoler de 72 % entre novembre 2020 et juillet 2021.

Graphique 1 : évolution du cours des métaux

[caption id="attachment_10852" align="aligncenter" width="1004"] Source : Insee, Indices des prix internationaux des matières premières importées (en €)[/caption]

Source : Insee, Indices des prix internationaux des matières premières importées (en €)[/caption]

Au-delà des matières premières à cours mondiaux, une large gamme de produits et matériaux mis en œuvre par le bâtiment se trouve pris par la tourmente à compter de la fin 2020 (cf. graphique 2) : produits en acier, cuivre, aluminium, zinc, étain, mais aussi PVC, isolants en plastique alvéolaire, produits en bois… N’échappent à cette première crise que les produits fabriqués à partir d’intrants locaux pour une consommation locale (ciment et dérivés, tuiles et briques, …)

Graphique 2 : évolution des prix de quelques produits mis en œuvre dans le bâtiment

[caption id="attachment_10849" align="alignnone" width="1004"] Source : Insee, Indice de prix de production de l'industrie française pour le marché français (en €)[/caption]

Source : Insee, Indice de prix de production de l'industrie française pour le marché français (en €)[/caption]

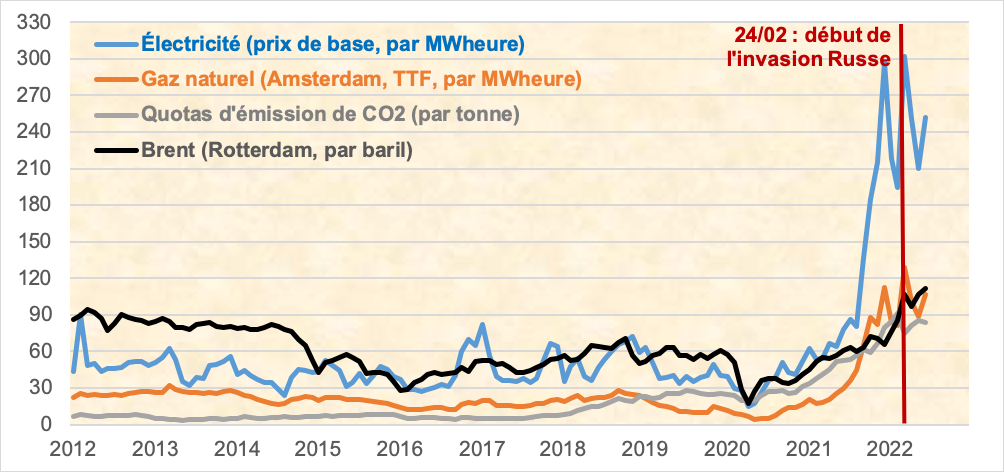

S’ensuit une accalmie durant l’été et le début de l’automne 2021. Puis, les menaces qui montent à l’est de l’Europe et la tenue des jeux olympiques d’hiver 2022 à Pékin -précédée d’une intense lutte contre la pollution atmosphérique en Chine- provoquent un second choc, de nature énergétique cette fois (voir graphique 3). Les prix du gaz et de l’électricité progressent très rapidement (entre août 2021 et janvier 2022, respectivement +171 % et +90 %), le pétrole –moins polluant que le charbon– suit d’un peu plus loin (+27 %).

Graphique 3 : évolution des prix de marché de l’énergie en Europe (moyenne mensuelle, en €)

[caption id="attachment_10850" align="alignnone" width="1004"] Sources : Insee et Rexecode, d’après PowerNext, Refinitiv, European Energy Exchange.[/caption]

Sources : Insee et Rexecode, d’après PowerNext, Refinitiv, European Energy Exchange.[/caption]

Or, la production de nombreux matériaux passe par des séquences de fonte, de chauffe, voire de refroidissement. Sans même évoquer le coût de leur transport –notamment lorsqu’il s’agit de pondéreux–, ils subissent donc de plein fouet l’inflation énergétique (cf. graphique 2). On note, de plus, que la gamme des produits concernés s’élargit par rapport à la première crise. De fait, le ciment, la tuile et la brique, la céramique, le verre… ne sont plus épargnés, car ils relèvent de processus de production intensifs en énergie.

Le troisième choc naît du déclenchement de la guerre en Ukraine, le 24 février 2022. Il est venu renforcer encore la crise énergétique (voir graphique 4) et ses conséquences sur les prix des matériaux, mais il a aussi pesé plus directement dans certains cas, par exemple au travers d’une concurrence accrue sur certains des produits de base ne sortant plus d’Ukraine ou de Russie (billettes et brames d’acier, demi-produits aluminium).

Graphique 4 : évolution des prix de marché de l’énergie en Europe (moyenne journalière, en €)

[caption id="attachment_10849" align="alignnone" width="1004"] Sources : Insee et Rexecode, d’après PowerNext, Refinitiv, European Energy Exchange.[/caption]

En conséquence, entre janvier et mai 2022 (voir graphique 2), le prix des aciers pour le bâtiment affiche 38 % d’augmentation, celui des tuiles 16 %, celui des demi-produits en aluminium 14 %, celui des profilés en plastique 12 %, celui des produits en céramique 11 %, celui des demi-produits en cuivre ou des produits verriers 8 %, celui des produits en PVC 6 %, etc.

Bien évidemment, pour certains de ces matériaux, singulièrement ceux qui relèvent de marchés mondiaux ou européens, parfois très financiarisés, ces chocs comprennent sans doute une part de spéculation. Celle-ci ne constitue cependant que l’écume de mouvements de fond.

Une envolée des coûts subie par les entreprises

Ces chocs ont eu des effets de trois natures distinctes mais cumulatives pour le bâtiment.

Le premier correspond à un pur effet prix. Au-delà de la litanie d’annonces de hausses adressées à rythme régulier aux entreprises, globalement confirmées dans les commandes passées, on en trouve une assez bonne synthèse dans l’évolution des postes « matériaux » et « énergie » des index BT calculés par l’Insee (cf. encadré).

Les index BT, calculés par l’Insee depuis février 2014, visent à refléter au mieux l’évolution les coûts des entreprises, afin d’éviter des distorsions lors de l’application des formules de variation de prix des marchés s’appliquant sur des montants parfois très importants.Le calcul de tous les index BT (37 au total, adaptés différentes aux activités exercées par les entreprises, voir annexe) repose sur l’agrégation de six grands postes : salaires et charges, matériaux, matériel, énergie, transport, frais divers. Leur poids relatif, ainsi que la composition du poste « matériaux » sont propres à chaque index.

Leur publication intervient 45 jours après la fin du mois depuis la mi-mai 2022 (80 jours auparavant), décalage principalement dû à :

- la disponibilité des indices « salaires et charges » ;

- la fiabilité des indices de prix des matériaux, parfois même leur disponibilité. De fait, pour éviter les révisions de révisions de marché, les niveaux publiés des index BT sont définitifs, a contrario de ceux des indices de prix des matériaux. Il importe donc d’attendre la fiabilisation de ces derniers avant de publier les premiers.

[/typography]

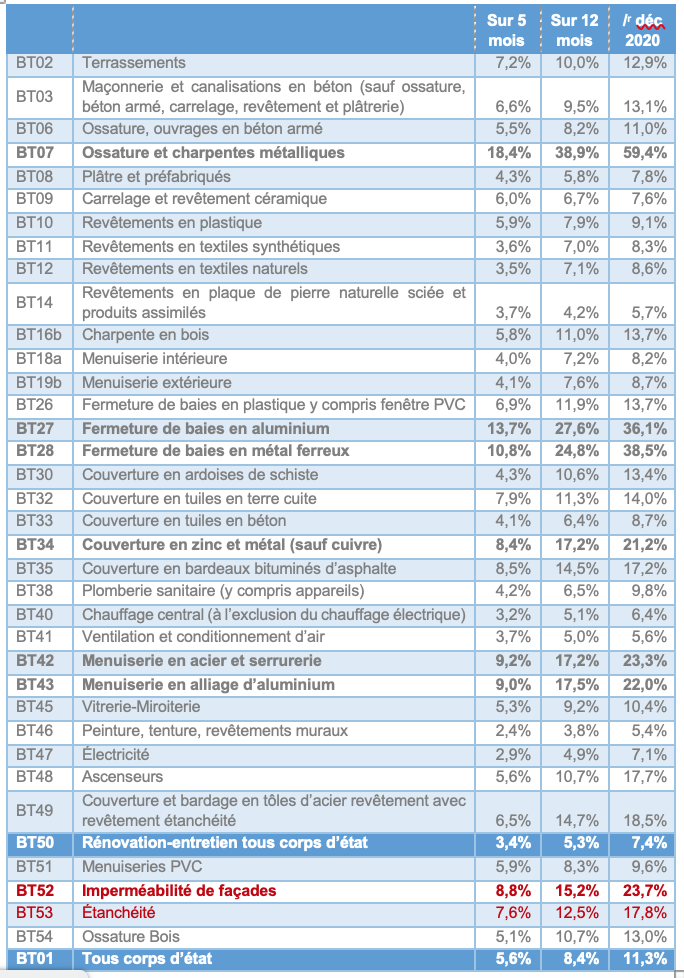

Pour le plus globalisant des index bâtiment, à savoir le BT01 (travaux de bâtiment tous corps d’état), la progression des prix associée aux postes « matériaux » et « énergie » est nette : elle s’affiche respectivement à 11,3 % et 20,7 % en 2021, puis encore 18,6 % et 35,2 % en glissement annuel en mai 2022 (voir tableau 1).

Tableau 1 : décomposition de l’évolution du BT01 selon ses grands postes

Toutefois, compte tenu du faible poids de l’énergie consommée en direct (carburants, chauffage des locaux, …) dans la structure de coût moyenne du bâtiment (1,0 %), l’envolée des prix associés reste d’un impact contenu (0,2 %, puis 0,4 % sur les mêmes périodes que précédemment).

Il n’en va pas de même pour les matériaux qui pèsent lourd dans tous les index, y compris le BT01 (36,5%), le plus souvent le deuxième poste après le coût du travail d’un secteur intensif en main d’œuvre (44,9 % pour le BT01). De ce fait, ils contribuent à hauteur de 4,1 % à la hausse globale des coûts de 5,4 % en 2021, puis de 6,8 % sur un total de 8,4 % en glissement annuel sur mai 2022.

Pour l’écrire autrement, l’envolée des prix des matériaux et, plus encore, de l’énergie depuis la fin 2020 ne s’est traduite par une hausse du coût global des travaux de bâtiment (au sens du BT01) « limitée à » 11,3 % (1,7 fois le rythme de l’inflation générale) que parce que le coût horaire moyen du travail, autre poste important, connaissait une quasi-stabilité sur la même période (cf. tableau 1).

Et encore, ce constat mériterait d’être nuancé selon les natures d’interventions (voir annexe). Pour ne citer que les exemples les plus frappants[2], et toujours malgré la modération de la hausse du coût du travail, depuis la fin 2020 :

- le BT07 (ossature et charpentes métalliques) s’envole de 59,4 % ;

- les BT28 et BT27 (fermeture de baies en métal ferreux / en aluminium) progressent respectivement de 38,5 % et 36,1 % ;

- les BT52 (imperméabilité de façades), BT42 (menuiserie en acier et serrurerie), BT43 (menuiserie en alliage d’aluminium) et BT34 (couverture en zinc et métal –sauf cuivre) s’élèvent de 23,7 %, 23,3 %, 22,0 % et 21,2 % ;

- les BT49 (couverture et bardage en tôles d’acier revêtement avec revêtement étanchéité), BT53 (étanchéité) et BT35 (couverture en bardeaux bituminés d’asphalte) ressortent en fortes hausses de 18,5 %, 17,8 % et 17,2 %.

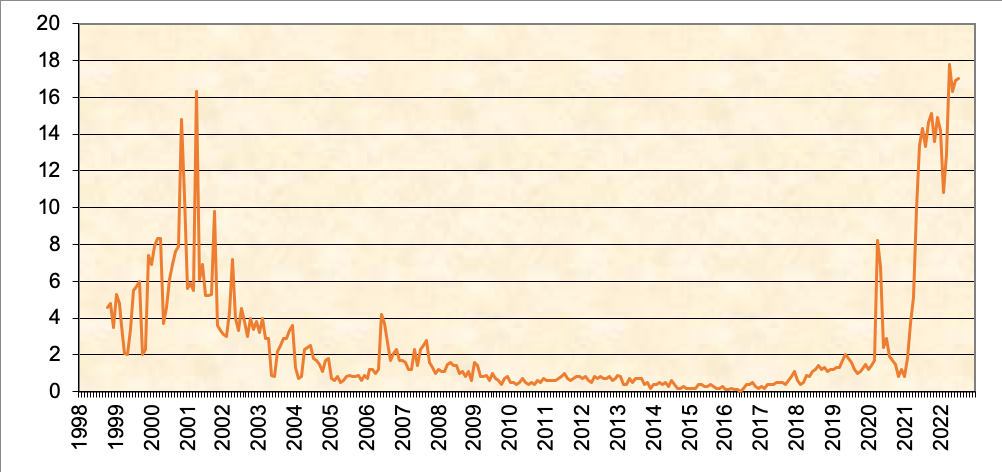

Le second effet tient aux difficultés, voire aux ruptures d’approvisionnement plus ou moins transitoires. Certains matériaux se sont ainsi retrouvés « commercialisés » sans prix, ni délais (ce fut le cas en 2021 de produits acier aluminium, bois notamment). Certains devis s’écartent d’ailleurs totalement du droit des contrats, prévoyant une livraison « dès que possible » pour un prix « défini à date de livraison » ! D’autres matériaux ou composants affichent encore aujourd’hui des délais de livraison très longs, s’ils peuvent être livrés (tuiles, céramiques, gros onduleurs ou transformateurs…). Sans entrer dans plus de détail, l’enquête de l’Insee dans l’industrie du bâtiment (structures de plus de dix salariés) illustre clairement le caractère exceptionnel de cette situation, avec environ 17 % d’entreprises qui se déclarent contraintes dans leur production par des difficultés d’approvisionnement, plus haut niveau constaté depuis que cette question est posée, soit 1998 (cf. graphique 5).

Graphique 5 : part des entreprises de bâtiment de plus de dix salariés déclarant ne pouvoir produire plus du fait de problèmes d’approvisionnement (en %)

[caption id="attachment_10848" align="alignnone" width="1002"] Source : Insee[/caption]

Source : Insee[/caption]

Or, jusqu’à récemment, la plupart des marchés du bâtiment se signaient à prix fermes et non révisables et prévoyaient la sanction des retards d’exécution par application de pénalités[3]. Pour les entreprises de bâtiment, ces contrats se soldent par un double surcoût : celui lié à l’envolée « non répercutable » –sauf négociation fructueuse– des prix des matériaux et équipements mis en œuvre, plus celui causé par les pénalités de retard à la livraison du chantier. Ce double risque s’avère même systémique dans certains métiers, puisqu’il affecte l’ensemble de leurs chantiers.

Enfin, le denier effet des chocs sur les matériaux se résume en une perte de visibilité. Nul ne pouvait réellement prévoir la crise sanitaire, puis le déclenchement de la guerre en Ukraine. Nul ne saurait réellement dire quel sera dans trois ou six mois le prix et la disponibilité de tel ou tel matériaux, ne serait-ce que parce que personne ne sait quel sera le volume des livraisons de gaz et autres énergies de la Russie à l’Europe dans quelques semaines. Or, cette volatilité ne permet guère de signer sereinement des contrats pour réalisation plusieurs mois après, comme souvent dans le bâtiment. D’autant que les salaires subiront prochainement les effets (à la hausse) d’une inflation qui s’installe durablement dans le paysage.

C’est pour cette raison que, comme entre le milieu des décennies 1970 et 1980, phase de forte inflation, une indexation raisonnée des prix des marchés paraît inévitable, sous réserve de parvenir à la financer en bout de chaîne. À défaut, chacun des maillons de cette chaîne se trouvera contraint de prendre des marges de précaution, ce qui entraînerait inévitablement une contraction de l’activité du bâtiment, en construction neuve comme en amélioration-entretien, y compris rénovation énergétique.

Loïc Chapeaux

Juillet 2022

Annexe : évolution des index BT à fin mai 2022

[1] Il faut ajouter à cela d’autres facteurs plus habituels, mais qui pèsent lourd dans ce contexte : blizzard au Canada et aux USA, qui empêche l’approvisionnement local en bois par exemple, incendies et casses divers dans certaines usines de production, révision lourdes et concomitantes de chaines de production, parce que certaines ont dû être reportées pendant la phase aigüe de la Covid-19…

[2] Il faudrait ajouter à cette liste la pose de matériaux en bois (charpentes, menuiseries intérieures ou extérieures, ou encore ossatures en bois). Les évolutions retracées par l’Insee sur ces produits semblent toutefois bien en-deçà de la réalité, comprises entre 6 % et 12 %, alors que les remontées de terrain (y compris factures acquittées) témoignent plutôt d’une envolée comprise entre 50 % et 100 %. Un travail d’expertise est en cours.

[3] Les cahiers de clauses administratives générales (CCAG) prévoient 1/3 000ème du prix de l’ouvrage confié par jour de retard pour la commande publique, tout comme la NF P 03 001 pour la commande privée et le Contrat de construction de maison individuelle. Toutefois, les clausiers spécifiques à chaque marché retiennent souvent des taux bien plus élevés.