Est-il encore nécessaire de produire des logements sociaux en France ?

Introduction

Après un premier article qui tentait de répondre à la question « Combien faut-il construire de logement en France », publié en mai 2024, celui-ci aborde le sujet des parcours résidentiels et de la diversité des offres nécessaire pour assurer l’accès au logement de toutes les catégories de la population. La capacité d’accueil d’un parc de logements est analysée comme la résultante de sa taille, de son accessibilité économique, du flux de ménages qui le quittent, et de la capacité d’accueil des parcs visés par ces ménages. Dans le contexte actuel de contraction de l’accession à la propriété, deux segments sont examinés plus en détails : celui du logement locatif intermédiaire, et celui du logement social. Une quantification des besoins de production de logements sociaux au cours de la période 2020-2030 est esquissée avec un triple objectif : atteindre les quotas fixés par la loi SRU, réduire la file d’attente des demandeurs, et contribuer ainsi à la réduction du mal-logement.

a) La diversité des offres, maillons de la chaîne des parcours résidentiels

L’éventail très ouvert des revenus rend nécessaire une offre de logement diversifiée

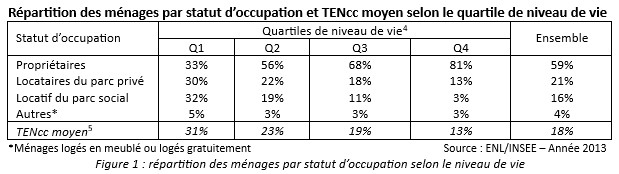

La distribution inégalitaire du revenu disponible[1] des ménages entraîne une segmentation du marché du logement entre différents statuts d’occupation (location/accession), localisations (plus ou moins prisées) et conditions de logement (ex : sur- ou sous-peuplement). De plus, la redistribution par l’impôt et les prestations sociales ne suffisant pas pour assurer à tous l’accès à un logement abordable et décent, la présence d’un parc à bas loyer est nécessaire pour compléter l’offre privée. Une offre diversifiée en termes de coût mensuel pour les ménages permet en principe de réduire les écarts de taux d’effort net d’APL, charges comprises (TENcc[2]) et de reste-pour-vivre[3].

Mais le tableau ci-dessous (fig. 1) montre qu’en dépit de la diversité des statuts d’occupation, les TENcc restent très inégaux ; d’où des reste-pour-vivre extrêmement inégaux après paiement des dépenses de logement.

Le TENcc moyen élevé du premier quartile (Q1) tient notamment à la forte proportion de locataires du secteur privé dans ce quartile, avec un TENcc moyen très élevé (41%) et probablement insupportable pour beaucoup d’entre eux, sans parler des rares accédants du Q1 (9% des ménages de ce quartile), dont le TENcc moyen est de 48%. Ceci pointe d’emblée la nécessité d’augmenter l’offre de logements locatifs sociaux, seuls à même d’assurer aux ménages du Q1 un TENcc et un reste-pour-vivre acceptables.

Plus généralement, que signifie « augmenter l’offre » dans le secteur du logement ? Les lignes qui suivent répondent à cette question à l’aide du concept de « capacité d’accueil ».

La capacité d’accueil d’un parc dépend de sa taille et du nombre de ménages qui le quittent chaque année

Sauf dans le cas où il posséderait un nombre important de logements vacants immédiatement mobilisables car répondant aux besoins de la demande (taille des logements, localisation, coût), l’augmentation de la capacité annuelle d’accueil d’un parc de logements ne peut résulter, pour l’essentiel, que de l’augmentation annuelle de sa taille et/ou du nombre annuel de ménages qui le quittent (mobilité sortante).

Faute de pouvoir intégrer en masse d’autres types de locaux (ex : bureaux), l’augmentation de la taille d’un parc ne peut être principalement obtenue que par la construction neuve, qui doit en outre compenser les éventuelles désaffectations (transformation en résidences secondaires ou logements occasionnels, résidences touristiques « Airbnb », etc.) ou démolitions (rénovation urbaine, densification des banlieues pavillonnaires, restructuration des centres-villes). Inversement, la division de grands logements en petits logements peut marginalement contribuer à l’augmentation d’un parc.

Des contributions secondaires à l’évolution du volume d’un segment donné du parc de logements ordinaires peuvent aussi provenir de transferts entre différents segments. Si l’on considère le seul parc locatif social, ces contributions peuvent être positives (ex : transformation de copropriétés dégradées en logements sociaux), ou négatives (ex : vente de logements sociaux à leurs occupants).

La mobilité sortante, très dépendante du contexte économique et de la politique du logement (cf. infra), peut aussi connaître des variations liées au profil de la pyramide démographique. Les nombreux départs en maison de retraite ou décès de la génération des « baby boomers » vont accélérer la mobilité sortante de tous les parcs dans les années à venir.

Une mobilité résidentielle accrue à l’intérieur du parc locatif social, actuellement recherchée par beaucoup de bailleurs, ne serait-ce que pour faciliter les parcours de vie de leurs locataires, peut augmenter marginalement la capacité d’accueil de certains segments, par exemple lorsque des personnes âgées déménagent d’un grand vers un petit logement (mais les grands logements ne sont pas les plus recherchés, en un temps où les personnes seules et les familles monoparentales représentent une part croissante des demandeurs de logements sociaux…).

La mobilité sortante d’un parc dépend aussi de la capacité d’accueil du parc visé

Les différents parcs de logements sont autant de maillons de la chaîne des parcours résidentiels, que peut fragiliser la présence d’un « maillon faible », c’est-à-dire d’un parc à faible capacité d’accueil. Cette faiblesse peut être structurelle (ex : taille insuffisante du parc à bas loyer ou à loyer intermédiaire) ou conjoncturelle (ex : production neuve insuffisante, envolée des prix).

Si les possibilités d’accession à la propriété diminuent, la mobilité sortante des différents parcs locatifs (privé, intermédiaire, social) baisse, ce qui réduit d’autant leurs capacités respectives d’accueil. La pression sur le parc locatif privé s’accroît et ses loyers augmentent, les sorties du parc social vers le parc privé (locatif et accession) diminuent, la file d’attente des demandeurs de logements sociaux s’allonge, les sorties de l’hébergement vers le parc social sont bloquées, les difficultés de décohabitation augmentent dans tous les parcs. Cette situation est précisément celle dans laquelle se trouve le marché français du logement, après une longue période de dégradation continue.

b) La contraction de l’accession à la propriété et ses effets en cascade sur la mobilité résidentielle

Dernier maillon de la chaîne des parcours résidentiels, la propriété est progressivement devenue inaccessible

La crise de l’accession n’a pas commencé en 2023. Sur un fond de hausse tendancielle des prix liée à la concentration urbaine, la baisse des taux d’intérêt et l’allongement des durées des prêts immobiliers à partir de l’an 2000, ainsi que les incitations fiscales, ont engendré une accélération de la hausse des prix des logements, qui a ensuite débouché sur une bulle spéculative auto-entretenue[6] fermant la porte à un pourcentage croissant de candidats à l’accession à la propriété, avant même la crise financière de 2022.

Par ailleurs, la hausse continue des taux d’effort des locataires, dans le parc privé (28,4% en 2013 contre 23,6% en 2001 – source ENL/INSEE) comme dans le parc social (24,1% en 2013 contre 20,2% en 2001), a contribué à rendre de plus en plus difficile la constitution de l’apport personnel indispensable pour accéder à la propriété.

Dans le même temps, la hausse des loyers libres étant moins rapide que celle des prix, et les perspectives de plus-value à la revente étant de plus en plus incertaines, la rentabilité des investissements en logements locatifs s’est progressivement dégradée, détournant les ménages investisseurs personnes physiques vers d’autres catégorises de placements, et contribuant ainsi à réduire la production neuve destinée à la location.

Dans ce contexte déjà très dégradé, la brusque hausse des taux depuis le début de l’année 2022 a provoqué l’éclatement de la bulle immobilière, une forte contraction de l’accession à la propriété et des investissements locatifs pour plusieurs trimestres ou années, et la mise en péril du secteur de la promotion immobilière.

Ces évolutions récentes touchant le parc privé sont analysées en détail par ailleurs[7] et nous ne nous y attarderons pas, sinon pour décrire leurs conséquences en cascade sur la capacité d’accueil des autres parcs.

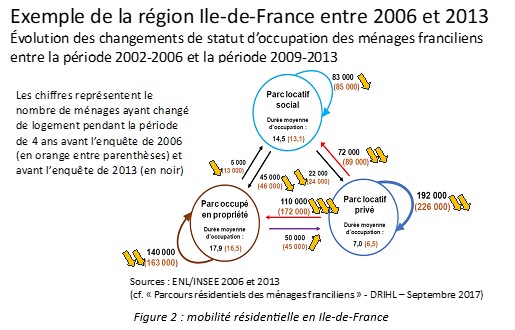

La prochaine ENL confirmera-t-elle la forte baisse de la mobilité déjà constatée en 2013 ?

Un rare exemple d’analyse quantitative de la mobilité résidentielle entre les différents types de parcs est celle réalisée par la DRIHL[8] en 2017 à partir des ENL[9] 2006 et 2013, présentée dans le schéma ci-dessous (fig. 2).

De fait, en Ile-de-France, on constatait déjà une forte baisse de la mobilité en provenance du parc locatif privé vers le parc occupé en propriété (110 000 ménages entre 2009 et 2013, contre 172 000 entre 2002 et 2006).

L’ENL 2013 avait également observé un ralentissement de la mobilité du parc locatif privé vers le parc locatif social, signe d’une réduction inquiétante de sa capacité d’accueil (taille x mobilité sortante).

Plus généralement, le constat sur l’Ile-de-France était celui d’une réduction généralisée de la mobilité (à l’exception de la mobilité du parc occupé en propriété vers le parc locatif privé), y compris la mobilité interne à chaque parc[10]. La prochaine ENL confirmera-t-elle ce constat ?

Face à une demande qui augmente et s’appauvrit, l’insuffisante capacité d’accueil du parc social engendre un allongement continu de la file d’attente

Le freinage des parcours résidentiels vers l’accession provoqué par la hausse des prix immobiliers, la disparition de l’accession aidée[11], l’écart important entre les loyers du parc privé et ceux du parc social en zone tendue, mais aussi l’ouverture croissante de l’éventail des revenus, entraînent une augmentation des demandes de logement social, alors que les sorties du parc social diminuent (cf. supra). Résultat : la file d’attente des demandeurs de logements sociaux s’allonge.

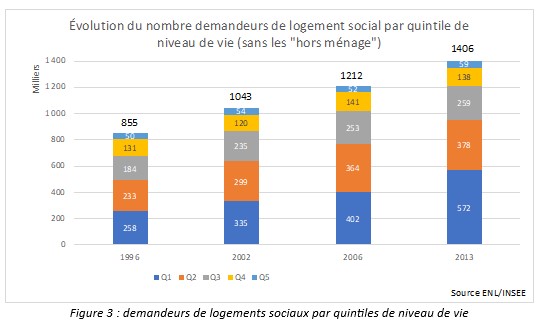

Le nombre de demandeurs de logements sociaux (source ENL, sans les « hors ménage ») a augmenté de 3,0% en moyenne par an entre 1996 et 2013, beaucoup plus vite que le nombre de ménages en France (1,1%). Et cette croissance s’est poursuivie depuis (source SNE, y compris les « hors ménage »[12]) : + 3,3% par an entre 2018 et 2023, contre 0,8% pour le nombre de ménages.

Le gonflement de la file d’attente s’est accompagné d’un appauvrissement des demandeurs (fig. 3), avec deux facteurs explicatifs : l’augmentation du nombre de ménages pauvres[13] en France, qui est passé de 3,35 millions en 2006 à 4,22 millions en 2019[14] (+67 000, soit +1,8%, en moyenne par an) et les processus de sélection des demandeurs, qui défavorisent les ménages à faibles ressources[15].

Faute d’une mobilité sortante suffisante vers le logement social, il faut sans cesse augmenter le nombre de places d’hébergement pour faire face à la hausse de la demande

Le constat fait sur le parc social s’applique aussi à l’hébergement : de plus en plus de besoins en raison de l’augmentation de la population sans domicile et pas assez de sorties vers le parc social.

L’aggravation de la pauvreté et la forte accélération de l’immigration en France depuis 2017 sont les causes principales du besoin de multiplication des places d’hébergement. En augmentation régulière depuis 2010, le dispositif d’hébergement comprend aujourd’hui près de 200 000 places[16], mais celles-ci restent largement insuffisantes.

On rappelle que la capacité d’accueil d’un parc est le produit de sa taille par la mobilité sortante, augmenté de l’accroissement du parc. Au Royaume-Uni, pour faire face au surpeuplement des prisons, le gouvernement a décidé de réduire la durée des peines ; en France, face au même problème, on a construit de nouvelles prisons. La problématique est la même pour l’hébergement : c’est l’insuffisance des sorties vers le logement social (notamment, mais pas seulement, parce que les « sans-papiers » ne peuvent pas accéder au logement social dans l’état actuel du droit) qui provoque la saturation des capacités d’hébergement[17].

c) Le besoin de logements locatifs intermédiaires

Une offre indispensable sur les marchés tendus

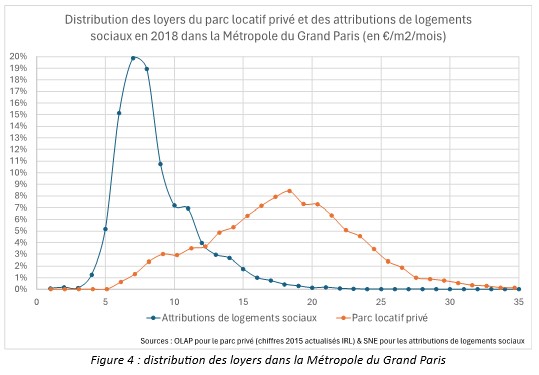

Le logement locatif intermédiaire est un maillon indispensable de la chaîne des parcours résidentiels sur les marchés tendus où l’écart entre les loyers du parc privé et ceux du parc social est très important, comme c’est le cas pour la Métropole du Grand Paris (fig. 4), où le parc privé loge 1,08 million de ménages et le parc social 0,87 million[18].

En plus des logements PLS, qui sont conventionnés et font donc partie du parc social au sens de la loi SRU, il existe plusieurs catégories de logements locatifs intermédiaires non conventionnés : un parc « historique » d’ILN[19] et de PLI[20] détenu par les bailleurs sociaux, et un parc de LLI[21] développé depuis 2014 par les investisseurs institutionnels (CDC Habitat, In’li (groupe Action Logement) et filiales dédiées des bailleurs sociaux)[22]. Il convient aussi d’ajouter à cet ensemble ce qui reste encore à loyer intermédiaire des logements locatifs développés par les investisseurs personnes physiques dans le cadre du dispositif Pinel, logements dont les loyers et les plafonds de ressources sont temporairement (entre 6 et 12 ans) maintenus au même niveau que ceux des LLI.

L’offre actuelle est trop chère et trop peu abondante

Le loyer moyen du parc PLI au 1er janvier 2022 était de 11,60€/m2 à Paris et 10,50 dans la région Ile-de-France, ce qui le situe effectivement à un niveau nettement inférieur au loyer moyen du parc privé (24,1€/m2/mois à Paris en 2022 et 18,9 pour l’ensemble de l’agglomération parisienne[23]) et justifie sa qualification d’« intermédiaire ». Cependant, on ne construit pratiquement plus de PLI, et les loyers des logements LLI actuellement construits sont probablement proches des maxima autorisés, soit 18,25€/m2/mois en zone A bis (Paris + 75 communes de l’agglomération) et 13,56 en zone A (reste de l’agglomération parisienne[24]) pour les baux conclus en 2023.

De plus, la taille du parc de logements locatifs intermédiaires non conventionnés est clairement insuffisante. S’agissant du parc PLI, celui-ci ne comptait que 156 000 logements en France métropolitaine au 1er janvier 2022, dont 43% en Ile-de-France et 13% dans la seule ville de Paris[25], soit 0,5% du nombre de résidences principales en France métropolitaine et même pas 2% dans la commune de Paris où il est le plus concentré. S’agissant du parc LLI, 73 000 LLI ont été engagés entre 2014 et 2021, dont la moitié en Ile-de-France, et le rythme annuel de production atteignait 18 000 en 2021[26]. Quant aux quelques 450 000 logements « Pinel » produits entre 2014 et 2024[27] (année de suppression du dispositif), ceux-ci ont encore moins vocation à rester durablement à loyer intermédiaire que les LLI produits par les investisseurs institutionnels (cf. supra).

Une offre plus abondante de logements intermédiaires allègera-t-elle la pression sur le parc social ?

Les besoins de LLI étant estimés à près de 500 000[28], le ministre en charge du logement a signé en mars 2024 avec les opérateurs, investisseurs et intermédiaires financiers un pacte pour le logement intermédiaire visant à porter la production de LLI à 75 000 au cours des trois prochaines années. Le double avantage de cette mesure est, d’une part de sauver le secteur de la promotion immobilière du risque d’effondrement dû à la hausse des taux d’intérêt et à la chute des ventes, les invendus étant rachetés par CDC Habitat et In’li et convertis en LLI, et d’autre part d’offrir avec ces LLI une alternative temporaire aux ménages que cette même hausse des taux empêche actuellement d’accéder à la propriété.

Une offre un peu plus abondante de LLI sur les marchés tendus a cependant plus de chances de faciliter l’accès au logement des ménages des classes moyennes supérieures[29] (nouveaux ménages ou ménages sortant du parc locatif privé), ce qui n’est pas négligeable, que d’augmenter significativement la capacité d’accueil du parc social en libérant des places dans le parc ou dans la file d’attente des demandeurs. En effet :

- les mesures envisagées par le gouvernement pour inciter les locataires aisés du parc social à le quitter pour s’installer dans un LLI ou autre (renforcement du SLS et baisse du seuil de ressources pour le droit au maintien dans les lieux) ne s’appliqueront qu’à un nombre réduit de ménages[30]. Sans une incitation forte, pourquoi les locataires du parc social le quitteraient-ils pour des logements plus chers et pas forcément mieux situés, même s’ils en ont les moyens ?

- et surtout, les ressources des demandeurs de logements sociaux sont pour une grande majorité d’entre eux insuffisantes pour pouvoir accéder à un logement intermédiaire, ce qui laissera pratiquement inchangée la file d’attente du logement social. L’ANCOLS[31] estimait en 2020 que seulement 5% des demandeurs de logements sociaux en zones Abis, A et B1 seraient en mesure de payer un loyer égal au plafond de loyer PLI avec un taux d’effort net charges comprises de 30% maximum[32].

En résumé, le parc de logements locatifs intermédiaires demeure actuellement un maillon faible de la chaîne des parcours résidentiels, parce que sa taille est trop réduite et parce que son loyer moyen est trop proche de celui du parc privé.

d) Le besoin de logements sociaux

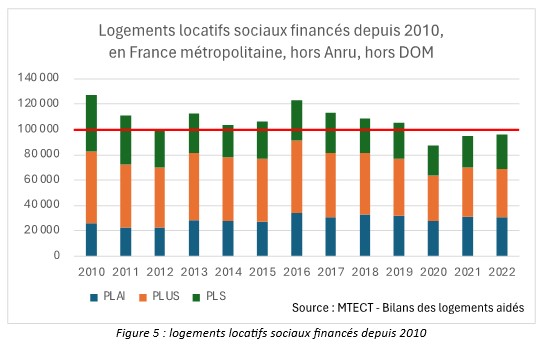

Le nombre annuel de logements sociaux financés stagne au-dessous de 100 000 depuis 2020…

Le nombre de logements sociaux financés est passé au-dessous de la barre des 100 000 par an depuis 2020, alors qu’il était resté constamment au-dessus au cours de la décennie précédente (fig. 5). Si les années COVID expliquent une partie de ce recul récent, de nombreux autres facteurs sont évoqués pour expliquer la difficulté à engager de nouveaux programmes, et ceci depuis plus de trois ans : absence de motivation des bailleurs sociaux à augmenter leur parc sans pression des élus locaux, réticences croissantes des associations d’habitants à la densification du tissu urbain existant, subventions de l’État en baisse, capacité d’autofinancement des organismes HLM dégradée par la RLS[33], manque de foncier disponible, etc.

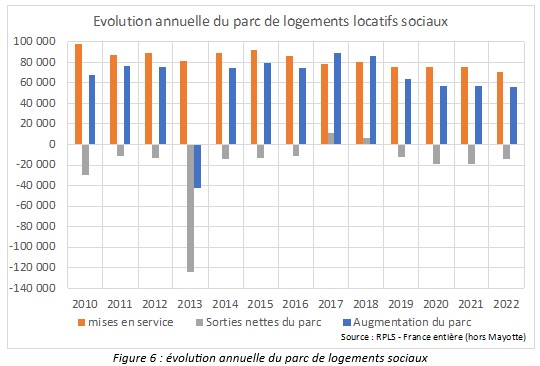

… Et l’augmentation annuelle du parc social est inférieure d’un tiers au nombre de logements financés

En moyenne annuelle, au cours de la période 2010-2022, les chiffres de la production de logements sociaux ont été les suivants[34] :

- logements ayant reçu une décision de financement favorable [35] (hors ANRU et hors DOM) : 108 490

- logements mis en service (y.c. ANRU et DOM) : 83 115 ;

- augmentation du parc (hors année 2013[36], y compris ANRU et DOM) : 71 500.

Sur une période assez longue (13 ans), on constate les « taux de chute » suivants : -23% entre le nombre de logements sociaux financés et le nombre de logements mis en service (coupes budgétaires, annulations de permis de construire, appels d’offres infructueux, retards dans le déroulement des chantiers, etc.), et encore -14% entre le nombre de mises en service et l’augmentation nette du parc locatif social du fait des démolitions, ventes, restructurations et changements d’usage (fig. 6). Soit un taux de chute de 34% entre le nombre de logements financés et l’augmentation nette du parc social[37].

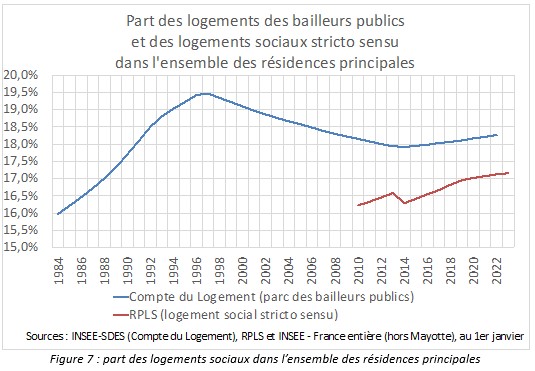

Toutefois, grâce à la loi SRU, la part des logements sociaux dans l’ensemble des résidences principales a légèrement augmenté au cours des dix dernières années

La loi SRU, avec la pression qu’elle exerce sur les élus locaux des grandes agglomérations[38], a eu un effet bénéfique sur la production de logements sociaux. Au niveau national, la part des logements sociaux dans l’ensemble des résidences principales, qui baissait depuis la fin des années 90, remonte depuis 2010. S’agissant du logement social au sens strict de la loi SRU, elle a atteint 17,1% en 2023 (fig. 7).

Cependant, en 2020, sur 2 091 communes concernées par l’article 55 de la loi (seulement 6% de l’ensemble des communes, mais une part bien plus importante de la population française), 767 communes avaient atteint le taux cible (25% ou 20% selon les cas), 1 100 communes étaient déficitaires et astreintes à obligations de rattrapage, et 224 étaient exemptées de l’application de la loi[39].

605 000 logements sociaux manquaient encore en 2020 pour que les communes soumises à la loi SRU atteignent le taux cible

L’objectif global de production de logements sociaux au cours de la période triennale 2017-2019 dans les 1 100 communes astreintes à l’obligation de rattrapage a été dépassé, mais le nombre de logements sociaux manquants pour atteindre les taux fixés par la loi SRU était encore de 605 000 en 2020, 55% du déficit étant localisé dans deux régions : Ile-de-France et PACA.

En raison notamment de la crise COVID, mais aussi de la dégradation de la situation financière des bailleurs sociaux par suite de la mise en place de la RLS[40], l’objectif de production de la période 2020-2022 n’a pas été atteint : sur les 277 000 logements sociaux qui devaient être produits, seulement 186 000 l’ont été[41]. Le déficit au 1er janvier 2023 serait donc encore d’environ 420 000 (ce chiffre est à vérifier, compte tenu de l’augmentation du nombre de résidences principales depuis 2020).

Intégrer les logements LLI dans l’objectif de 20 ou 25% de logements sociaux visé par la loi SRU, comme l’envisageait le gouvernement avant la dissolution de l’assemblée[42], conduirait à accroître encore le retard pris sur le segment du logement social en le mettant en concurrence avec celui du LLI, alors que ces deux segments ne concernent pas les mêmes populations (cf. supra[43]) et jouent des rôles complémentaires dans les parcours résidentiels.

Les mises et remises en location ne suffisent pas à faire face aux demandes, en dépit de nombreux abandons

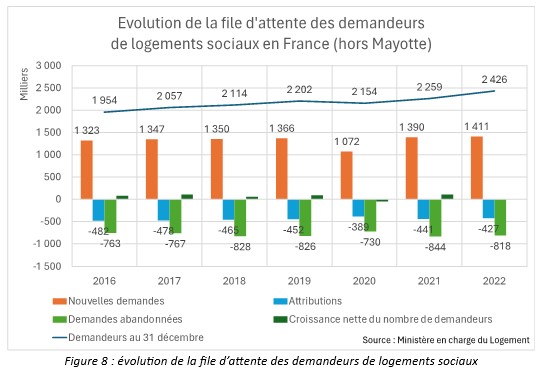

À son rythme actuel, la production de nouveaux logements sociaux ne permet pas d’enrayer l’allongement continu de la file d’attente des demandeurs de logements sociaux, dont le nombre a dépassé 2,4 millions fin décembre 2022[44].

Les 450 000 attributions annuelles de logements locatifs sociaux (moyenne 2016-2021) se répartissent entre 380 000 remises en location (7,6% du parc existant est remis en location chaque année) et 70 000 mises en location résultant de l’augmentation nette du parc (moyenne 2016-2021).

En dépit de très nombreux abandons ou non-renouvellements (795 000 par an) dus notamment à la pénurie d’offre et au découragement de certains demandeurs qui en résulte, ces attributions ne suffisent pas pour faire face au flux de nouvelles demandes[45] (1 310 000 par an).

En tout cas, si l’on ne considère que le flux annuel de demandes, net des abandons, soit 515 000 en moyenne sur la période considérée, celui-ci excède le nombre annuel d’attributions (450 000), de telle sorte que la file d’attente (le stock de demandes) augmente de 65 000 par an en moyenne (fig. 8).

Conséquence de l’allongement de la file d’attente, la durée moyenne d’attente avant attribution a augmenté de près de 4 mois entre 2016 et 2022 (+4,2% par an en moyenne), passant de 13 à 17 mois. L’ancienneté moyenne des demandes présentes au 31 décembre 2022 dans le SNE était encore plus importante : 24 mois[46]. L’écart entre les deux chiffres est dû au fort taux d’abandons.

… Alors que les conditions de logement de la plupart des demandeurs pauvres justifient l’urgence de leur demande

On entend parfois dire que « la plupart des demandeurs de logement social sont déjà logés », et qu’il n’y aurait donc pas d’urgence à leur procurer un logement.

Constatons d’abord qu’une part importante des demandeurs est pauvre. Les ménages dont les ressources mensuelles (hors aide personnelle au logement) par unité de consommation sont inférieures à 60% du niveau de vie médian en France représentaient 50,8% de l’ensemble des demandeurs de logement social au 1er janvier 2018 déclarant des ressources strictement positives[47]. Même en incluant l’aide personnelle au logement, comprise dans le calcul du niveau de vie, cela signifie que plus de 40% des demandeurs de logement social sont pauvres.

Si, à la même date, 35% des demandeurs pauvres (au sens élargi défini ci-dessus) résidaient déjà dans le parc HLM, ceci n’ôte rien pour beaucoup d’entre eux à l’urgence de leur demande (mutation professionnelle, divorce, etc.).

On constate aussi que parmi les demandeurs pauvres :

- 181 000 étaient hébergés chez des parents ou des tiers ;

- 31 000 étaient en centre d’hébergement ;

- 28 000 étaient sans abri ou en habitat de fortune.

Et il est fort peu probable que ces chiffres aient diminué depuis 2018.

L’analyse du premier motif de la demande d’un logement social montre en outre que pour beaucoup de ménages à faibles ressources, quel que soit leur logement au moment du dépôt de leur demande, il y a une réelle justification de cette demande[48], en particulier pour les ménages du 1er quartile de niveau de vie locataires du parc privé, dont le TENcc est souvent très élevé (41% en moyenne en 2013 selon l’INSEE).

Sauf amélioration rapide des conditions d’accès au marché privé pour les ménages à revenu intermédiaire, l’augmentation de la production de logements sociaux est nécessaire

Une amélioration du pouvoir d’achat « logement » des ménages des classes moyennes inférieures[49] (hausse des revenus, baisse des prix de l’immobilier et des taux d’intérêt, arrêt de la hausse des loyers, production massive de logements à loyer vraiment intermédiaire, etc.) permettrait d’augmenter la mobilité sortante du parc social vers le parc privé (location & accession) et d’augmenter ainsi sa capacité d’accueil.

En l’absence d’une telle amélioration, improbable à court terme, stopper le gonflement de la file d’attente des demandeurs de logement social nécessite une forte augmentation de la production annuelle nette de logements sociaux, surtout de logements à bas loyers pour les ménages pauvres qui n’ont pas d’alternative sur le marché privé (cf. infra). Par un effet multiplicateur, à l’augmentation des nouvelles mises en location (logements neufs ou acquis et réhabilités) s’ajouterait celle des remises en location grâce à l’augmentation de la taille du parc.

L’accélération des sorties du parc social liée aux départs des « baby boomers » (décès, EHPAD, nouvelles formes de cohabitation) contribuera également à augmenter la capacité d’accueil du parc social. Quant aux départs des ménages aisés que pourraient provoquer une augmentation éventuelle de la production de LLI, une hausse du SLS et/ou une baisse du seuil de maintien dans les lieux, ceux-ci resteront probablement peu nombreux (cf. supra).

Tentative de quantification du besoin d’augmentation annuelle du parc de logements locatifs sociaux au cours de la période 2020-2030

Du fait de l’augmentation constante du nombre de ménages, même si elle devrait ralentir quelque peu au cours de la décennie 2020-2030, le seul maintien du taux actuel de logements sociaux dans l’ensemble du parc de résidences principales exigerait de produire plusieurs dizaines de milliers de logements sociaux supplémentaires par an : 40 000 dans le scénario « Fil de l’eau » ou 45 000 dans le scénario « Volontariste », les deux scénarios décrits dans l’article précédent[50].

Si l’on ajoute un objectif de rattrapage en 10 ans du retard pris dans l’exécution de la loi SRU, ces deux chiffres passeraient respectivement à 100 000 (scénario « Fil de l’eau ») et 105 000 (scénario « Volontariste »).

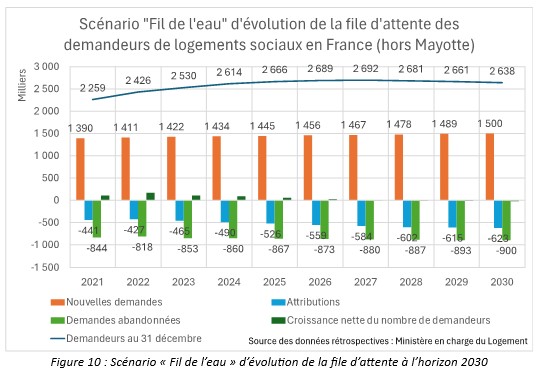

Si enfin, dans le scénario « Volontariste », on se donne pour objectif de réduire aussi vite que possible la file d’attente des demandeurs, la production nette devrait atteindre 120 000 logements sociaux supplémentaires par an au cours de la période 2020-2030, hélas déjà largement entamée à un niveau de production inférieur à 60 000 par an, soit moins qu’au cours de la décennie précédente (fig. 9). Dans le scénario « Fil de l’eau », la file d’attente des demandeurs de logements sociaux plafonnerait à 2,7 millions vers 2026

Dans le scénario « Fil de l’eau », la file d’attente des demandeurs de logements sociaux plafonnerait à 2,7 millions vers 2026

Les hypothèses du scénario « Fil de l’eau » (fig. 10) sont les suivantes :

- flux annuel de nouvelles demandes : +0,8% par an (même taux de croissance que celui du nombre de ménages, soit un minimum au regard de la tendance antérieure) ;

- ratio (demandes abandonnées / nouvelles demandes) = 0,6 ;

- augmentation progressive du taux de mobilité, passant de 7,4% en 2021 à 8,1% en 2030 ;

- augmentation progressive des livraisons nettes de logements sociaux, passant de 57 000 en 2021 à 130 000 en 2030.

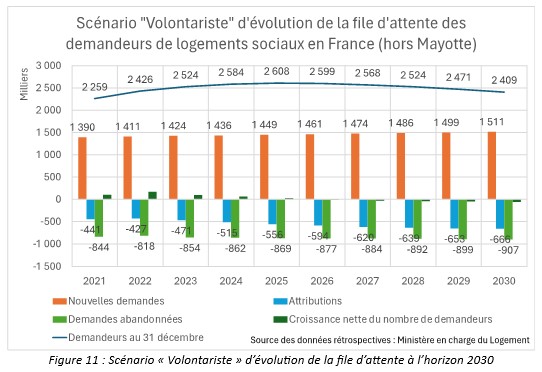

Le scénario « Volontariste » permettrait une baisse plus précoce de la file d'attente

Les hypothèses du scénario « Volontariste » (fig. 11) sont les suivantes :

- flux annuel de nouvelles demandes : +0,9% par an (même taux de croissance que celui du nombre de ménages) ;

- mêmes hypothèses que pour le scénario « Fil de l’eau » pour le ratio d’abandons et le taux de mobilité ;

- augmentation progressive des livraisons nettes de logements sociaux, passant de 57 000 en 2021 à 160 000 en 2030.

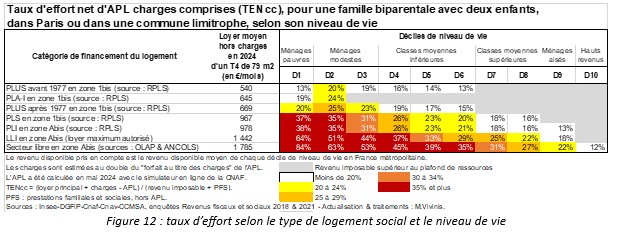

Les besoins de logements sociaux ne doivent pas seulement être quantifiés ; ils doivent aussi être qualifiés

Les limites de l’accessibilité d’une catégorie de logement social ou intermédiaire sont fixées par le plafond de ressources (limite haute) et par le TENcc maximum supportable (limite basse). Le maximum de TENcc supportable par les ménages se situe entre 25 et 30% (selon la part des charges réelles comprise dans les charges récupérables), tandis que le plafond de ressources réglementaire correspond à un TENcc d’environ 15%.

L’analyse des limites haute et basse de l’accessibilité des différentes catégories de logements locatifs aidées par l’État (PLAI, PLUS, PLS, PLI, LLI) faite sur le cas d’une famille biparentale avec deux enfants souhaitant se loger dans Paris ou dans une commune proche (zones 1bis et Abis) confirme qu’elles sont destinées à des catégories de ménages distinctes les unes des autres en termes de niveau de vie (fig. 12).

Il convient donc de répartir la production de chacune des catégories de logements sociaux (et intermédiaires) en fonction du volume de demande sur chacun des créneaux auxquels elles sont destinées.

Il convient donc de répartir la production de chacune des catégories de logements sociaux (et intermédiaires) en fonction du volume de demande sur chacun des créneaux auxquels elles sont destinées.

S’agissant des PLS, L’ANCOLS[51] évalue à 11 à 12% le pourcentage de ménages demandeurs d’un logement social sur une commune des zones Abis, A ou B1 qui seraient en mesure de payer un loyer égal au loyer plafond pour un logement correspondant au type qu’ils souhaitent, et un TENcc de 30% au plus.

On peut également observer que, dans la Métropole du Grand Paris, parmi les 90 000 demandeurs de T3, 28% (environ 25 500) ne seraient pas en mesure de payer un loyer égal au loyer moyen constaté dans le parc « PLUS>77 » (PLUS financés après 1977 et PLA ordinaires) avec un TENcc de 30% au plus. Il est donc absolument indispensable de préserver le parc à bas loyer que constituent les « PLUS<77 » (HBM, HLMO, etc.), contrairement à ce qui était envisagé par le gouvernement dans le projet de loi déjà mentionné[52].

En première approche, on peut donc estimer qu’en zone tendue 25% des demandeurs de logement social ne sont pas en mesure de payer un loyer PLUS>77, et que seulement 10% peuvent payer un loyer PLS.

Conclusion

L’accroissement prévu du nombre de ménages et le rattrapage du retard accumulé dans la mise en œuvre de la loi SRU nécessitent une augmentation du parc locatif social de plus de 100 000 par an au cours de la période 2020-2030 (scénario « Fil de l’eau »), même en tenant compte d’une probable hausse de la mobilité sortante. Et si l’on souhaite réduire significativement la file d’attente des demandeurs en 2030 il faut passer à 120 000 par an (scénario « Volontariste »).

Compte tenu du taux de chute entre les financements de logements sociaux et l’augmentation effective du parc social (environ 35%), le nombre annuel de logements locatifs sociaux financés devra remonter à plus de 150 000 par an (scénario « Fil de l’eau ») ou 180 000 (scénario « Volontariste »), au lieu des moins de 100 000 constatés au cours des dernières années.

Dans ces conditions, compte tenu des sorties du parc, les besoins annuels de mises en service seront de 115 000 (scénario « Fi- de-l’eau ») ou 140 000 (scénario « Volontariste »). Les mises en chantier de logements locatifs sociaux représenteront alors 30% (scénario « Fil de l’eau ») à 35% (scénario « Volontariste ») du total des mises en chantier de logements ordinaires au cours de la période 2020-2030, au lieu des 25% constatés au cours de la période 2010-2020. Ceci sous condition d’un complément à la production neuve de logements sociaux apporté par un nombre important d’acquisitions-réhabilitations d’immeubles privés et/ou de divisions de grands logements sociaux existants (environ 20 000 par an).

Pour répondre à la demande, la production de logements sociaux devra privilégier les T1 et T2, dont l’offre est très déficitaire, et respecter un juste équilibre entre les financements PLAI, PLUS et PLS.

Michel Vivinis

Juillet 2024

Remerciements

Ce texte, qui n’engage que son auteur, a bénéficié des échanges avec le groupe de travail « Accès au logement social » du Collectif des Associations Unies, ainsi qu’avec Jean-Claude Driant (professeur à l’École d’Urbanisme de Paris) et Pierre Madec (économiste à l’OFCE et enseignant à Sciences Po). Merci également à Thierry Verrier pour sa relecture attentive et à Michel Platzer pour ses suggestions relatives à la notion de capacité d’accueil.

Notes

[1] Revenu imposable + prestations familiales et sociales – impôts directs. On parle donc ici du revenu corrigé par la redistribution.

[2] Taux d’effort net charges comprises. TENcc = dépenses liées à l’habitation principale / ressources du ménage = (loyer principal + charges – APL) / (revenu imposable + prestations familiales et sociales hors APL).

[3] (ressources du ménage - dépenses liées à l’habitation principale) / nombre d’unités de consommation (UC). Le nombre d’UC du ménage est calculé de la manière suivante : 1 UC pour le 1er adulte ; 0,5 UC pour les autres personnes de 14 ans ou plus ; 0,3 UC pour les enfants de moins de 14 ans).

[4] Niveau de vie = revenu disponible par unité de consommation.

[5] Dans son calcul, l’INSEE inclut non seulement les charges récupérables mais aussi l’ensemble des dépenses d’eau et d’énergie liées au logement, ainsi que la taxe d’habitation (aujourd’hui disparue).

[6] Enclenchées ou stoppées comme les bulles boursières par des chocs macro-économiques ou géopolitiques, les bulles immobilières ont la particularité de reposer sur une spéculation « à deux étages », celle des promoteurs qui parient sur la solidité de la hausse des prix et de la demande des investisseurs (bailleurs et accédants), et celle des investisseurs bailleurs pariant sur la solidité de la demande des candidats à la location. D’où des effets « retard » particulièrement procycliques.

[7] Cf. les analyses de Jacques Friggit sur le site de l’IGEDD (Inspection générale de l’environnement et du développement durable), ainsi que l’ouvrage « Les crises du logement » - J.C. Driant, P. Madec & alter – PUF – 2018.

[8] Direction régionale et interdépartementale de l'Hébergement et du Logement en Ile-de-France.

[9] Enquête Nationale Logement de l’INSEE. Celle de 2013 est la dernière disponible.

[10] Voir également l’ouvrage « Les crises du logement » - Op. Cit.

[11] L’APL accession a été supprimée en 2018 pour le neuf et 2020 pour l’ancien. Des formules non aidées se développent depuis : en 2022, selon l’USH, il y a eu 16 300 ventes de logements sociaux à leurs occupants et 8 000 ventes neuves PSLA (prêt social de location-accession) et BRS (bail réel solidaire).

[12] Les demandeurs « hors ménage » sont ceux qui ne disposent pas d’une résidence principale : personnes hébergées chez des parents ou des tiers, personnes en structure d’hébergement, personnes sans domicile.

[13] Ménages dont le niveau de vie est inférieur à 60% du niveau de vie médian en France. Le seuil de pauvreté en France était de 1 158 €/UC/mois en 2021 (source INSEE).

[14] Sources : Insee-DGI, enquêtes Revenus fiscaux et sociaux rétropolées de 1996 à 2004 ; Insee-DGFiP-Cnaf-Cnav-CCMSA, enquêtes Revenus fiscaux et sociaux 2005 à 2019. Champ ménages : ménages ordinaires en France métropolitaine dont la personne de référence n'est pas étudiante, et dont le revenu déclaré est positif ou nul.

[15] Cf. « Rapport inter-associatif sur les difficultés d’accès au logement social des ménages à faibles ressources » - Pauline Portefaix & alter - Juin 2020, et « Quelles difficultés d’accès des ménages les plus pauvres au parc social » - P. Madec & alter – OfCE et Fondation Abbé Pierre - Octobre 2023.

[16] Source : « L’état du mal-logement en France 2024 » - Fondation Abbé Pierre.

[17] Cf. le communiqué de presse ATD Quart Monde du 14 février 2024.

[18] Sources : INSEE et RPLS (année 2020)

[19] « Immeubles à Loyer Normal », construits avant 1977.

[20] Logements financés par un Prêt Locatif Intermédiaire à partir de 1977.

[21] « Logements Locatifs Intermédiaires », dont le statut a été fixé par l’ordonnance du 20 février 2014.

[22] Voir à ce sujet « Quel avenir pour le LLI ? » article publié par J. Bosvieux & B. Coloos sur le site politiquedulogement.com en janvier 2023, ainsi que « Logement locatif intermédiaire : comment mieux répondre aux besoins des ménages et des territoires franciliens ? » - Note rapide Société-Habitat n° 961 - Institut Paris Région - 27 octobre 2022.

[23] Source : OLAP (Observatoire des loyers de l’agglomération parisienne).

[24] La zone A comprend également la Côte d’Azur, le Genevois et plusieurs métropoles régionales (ex : Lille, Strasbourg, Lyon, Marseille, Montpellier, Toulouse, Bordeaux). Les plafonds PLI/LLI 2023 sont de 10,93€/m2/mois en zone B1 et 9,50 en zones B2 et C. Voir le site du ministère en charge du logement pour la définition des zones A, B, C.

[25] Source : RPLS 2022.

[26] Source : Ministère en charge du logement (déclaration d’Emmanuelle Wargon en mars 2022).

[27] Source : « Rapport évaluant l’efficacité́ des dépenses fiscales en faveur du développement et de l’amélioration de l’offre de logements » - Projet de loi de finances 2024.

[28] Source : « Développement de l’offre de logement locatif intermédiaire par les investisseurs institutionnels » - IGP/CGEDD – Avril 2021.

[29] Ménages des 7ème et 8ème déciles de niveau de vie selon la définition CREDOC-INSEE, soit entre 2150 et 2790€/UC/mois de niveau de vie en 2021 (Source : Insee-DGFiP-Cnaf-Cnav-CCMSA, enquête Revenus fiscaux et sociaux 2021 – France métropolitaine)..

[30] D’après Guillaume Kasbarian, un seuil de déclenchement du SLS dès l’atteinte du plafond de ressources concernerait 8% des ménages locataires du parc social, et 80 000 logements sociaux seraient libérés si le maintien dans les lieux n’était plus assuré au-delà de 120% du plafond de ressources (déclaration du ministre lors de son audition à la Commission des Affaires économiques du Sénat le 15 mai 2024).

[31] Agence nationale de contrôle du logement social.

[32] Source : « Quelle part de la demande de logement social pourrait être couverte par une offre de logement intermédiaire ? » – B. Prestel - ANCOLS – Juin 2020.

[33] Réduction de loyer de solidarité, mise en place en 2018, imposant aux bailleurs sociaux une diminution des loyers des ménages les plus précaires (ce qui permet à l’État de réduire le budget de l’APL).

[34] Sources : Ministère en charge du logement et RPLS.

[35] Le nombre de logements financés est décalé d’un an afin de tenir compte du délai entre décision de financement et mise en service. Opter pour un décalage de 2 ans ou pour une formule plus complexe changerait marginalement le bilan sur dix années.

[36] Année de dé-conventionnement d’une part importante du parc locatif d’Icade (groupe de la Caisse des Dépôts).

[37] A champ constant, y.c. ANRU et DOM, le taux de chute serait encore plus important.

[38] Voir le site du Ministère en charge du logement pour plus de détails sur les modalités d’application de l’article 55 de la loi SRU du 13 décembre 2000.

[39] Source : « Rapport de la Commission nationale SRU - bilan triennal 2017-2019 » – Janvier 2021.

[40] Réduction du Loyer de Solidarité (février 2018).

[41] Source : « Bilan triennal SRU 2020-2022 » - Ministère en charge du logement – Avril 2024.

[42] Article 1 du projet de loi relatif au développement de l’offre de logements abordables – Avril 2024.

[43] La proximité des logements LLI avec ceux du marché privé tient non seulement aux niveaux des plafonds de ressources et de loyers, qui sont ceux du dispositif Pinel pour les investisseurs personnes physiques, mais aussi au mode d’attribution (pas de gestion de file d’attente ni de cotation des demandes) et à la durée limitée du plafonnement du loyer. Voir à ce sujet l’article « Réviser la loi SRU ou comment mélanger les torchons et les serviettes » publié par Claude Taffin le 8 mars 2024 sur le site politiquedulogement.com

[44] Source : SNE.

[45] L’expression « nouvelles demandes » n’implique pas nécessairement qu’il s’agisse toujours de nouveaux demandeurs. Il s’agit en partie de demandeurs renouvelant leur demande après avoir été radiés du fichier faute d’avoir renouvelé à temps leur demande.

[46] Source : tableaux de bord annuels de l’ANCOLS.

[47] Source SNE. Calcul effectué dans le cadre de la réalisation du « Rapport inter-associatif sur les difficultés d’accès au logement social des ménages à faibles ressources » - P. Portefaix & alter - Op. Cit.

[48] Cf. Le rapport de P. Portefaix – Op. Cit.

[49] Ménages des 4ème, 5ème et 6ème déciles de niveau de vie selon la définition CREDOC-INSEE, soit entre 1530 et 2150€/UC/mois en 2021 (Source : Insee-DGFiP-Cnaf-Cnav-CCMSA, enquête Revenus fiscaux et sociaux 2021 – France métropolitaine).

[50] « Combien faut-il construire de logements neufs en France » - Mai 2024.

[51] Op. Cit.

[52] Article 8 du projet de loi relatif au développement de l’offre de logements abordables – Avril 2024.