Révision des bases de la taxe foncière : une nécessité sans cesse repoussée

Avec un produit de près de 40 milliards d’euros en 2023, la taxe foncière sur la propriété bâtie représente l’essentiel des impôts locaux directs à la charge des ménages, loin devant ce qui reste de la taxe d’habitation (3,9 Mds€) et la taxe foncière sur la propriété non bâtie (1,2 Mds€)[1]. L’immobilier résidentiel fournit environ 70% de ce produit[2].

C’est pourtant un impôt qui présente de graves défauts notamment celui d’être régressif au regard de la valeur des biens qui y sont soumis. De plus, les bases d’imposition n’ont pas été révisées depuis 1970. De ce fait, les valeurs locatives auxquelles s’applique la taxe sont de plus en plus déconnectées de la réalité des valeurs immobilières. Une révision est pourtant techniquement possible à partir des bases de données de la DGFiP, sans avoir à mobiliser le lourd appareil utilisé dans le passé.

La taxe foncière sur la propriété bâtie est un impôt régressif

Dans un article publié en 2023, deux chercheurs de l’INSEE, Mathias André et Olivier Meslin, ont montré que la taxe foncière sur la propriété bâtie (TFPB) est un impôt régressif, c’est-à-dire que « Le taux apparent d’imposition du patrimoine immobilier, c’est-à-dire la taxe foncière rapportée à la valeur du patrimoine immobilier brut des ménages propriétaires, diminue au fur et à mesure que le patrimoine immobilier brut des ménages augmente ». Ils utilisent pour cela une nouvelle source statistique (cf. encadré 1) et une méthode innovante d’estimation des prix immobiliers. Les résultats présentés ci-après (en italiques) sont extraits de leur étude[3].

La nouvelle source utilisée dans cette étude décrit le patrimoine immobilier brut de l’ensemble des ménages résidents. Elle repose sur l'exploitation de sources administratives exhaustives : les données cadastrales, les données sur les transactions immobilières, le registre du commerce et des sociétés, et le fichier Fidéli constitué par l'Insee, qui décrit les ménages et les logements. Venant en complément de l'enquête nationale logement et de l'enquête Histoire de vie et patrimoine, l’exhaustivité de cette source rend possible une analyse territoriale précise et l’étude des extrémités des distributions. Cette source permet également de croiser les caractéristiques des ménages propriétaires, par exemple leur niveau de vie, et celles des biens immobiliers qu’ils possèdent, comme leur localisation [André, Meslin, 2022].

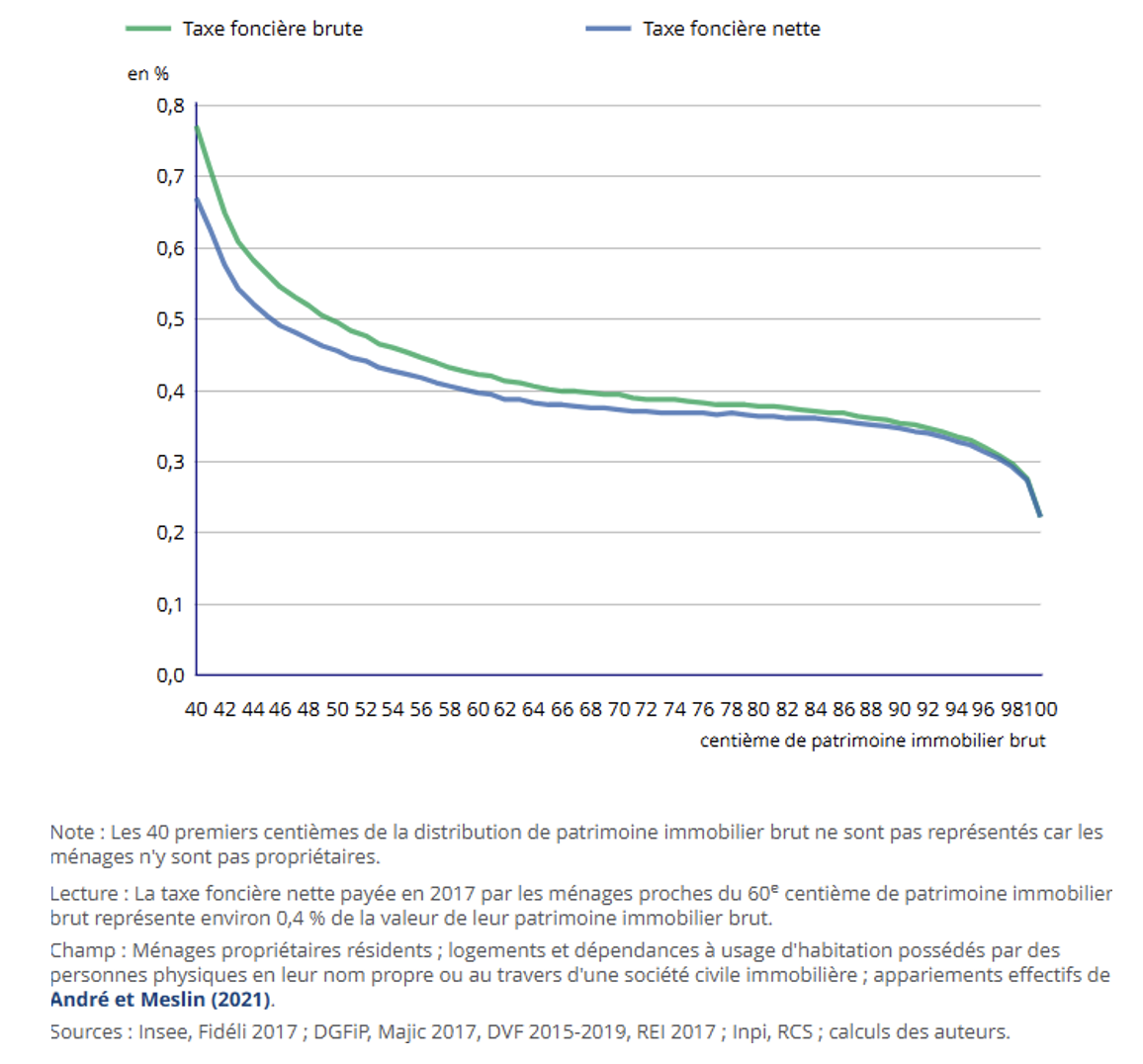

La taxe foncière payée par les ménages propriétaires représente en moyenne 0,34 % de leur patrimoine immobilier brut en 2017. Le taux apparent d’imposition du patrimoine immobilier, c’est-à-dire la taxe foncière rapportée à la valeur du patrimoine immobilier brut des ménages propriétaires, diminue au fur et à mesure que le patrimoine immobilier brut des ménages augmente ; la taxe foncière est ainsi régressive au sens de ce critère (figure 1). Ce taux apparent d’imposition est supérieur à 0,5 % pour les ménages ayant le patrimoine immobilier brut le plus faible ; il est proche de 0,4 % pour les ménages entre les centiles 60 et 90, puis décroît au sein des 10 % des patrimoines immobiliers bruts les plus élevés. Il s'établit à 0,22 % pour les 1 % aux patrimoines immobiliers les plus élevés (et à 0,18 % au-delà de 0,1 %, soit la moitié du taux apparent d’imposition moyen du patrimoine immobilier).

Figure 1 – Taux apparent d'imposition du patrimoine immobilier brut[4] des ménages

Cette régressivité de la taxe foncière, relativement au patrimoine immobilier, s’explique en premier lieu par l’écart entre la base imposable issue des « valeurs locatives cadastrales » et les valeurs de marché [André, Meslin, 2024]. Les ménages ayant un patrimoine immobilier élevé possèdent plus fréquemment des logements dont la valeur locative cadastrale est faible au regard de leur valeur de marché. C’est notamment le cas des logements anciens situés dans le centre des grandes agglomérations, pour lesquels les valeurs locatives cadastrales sont obsolètes.

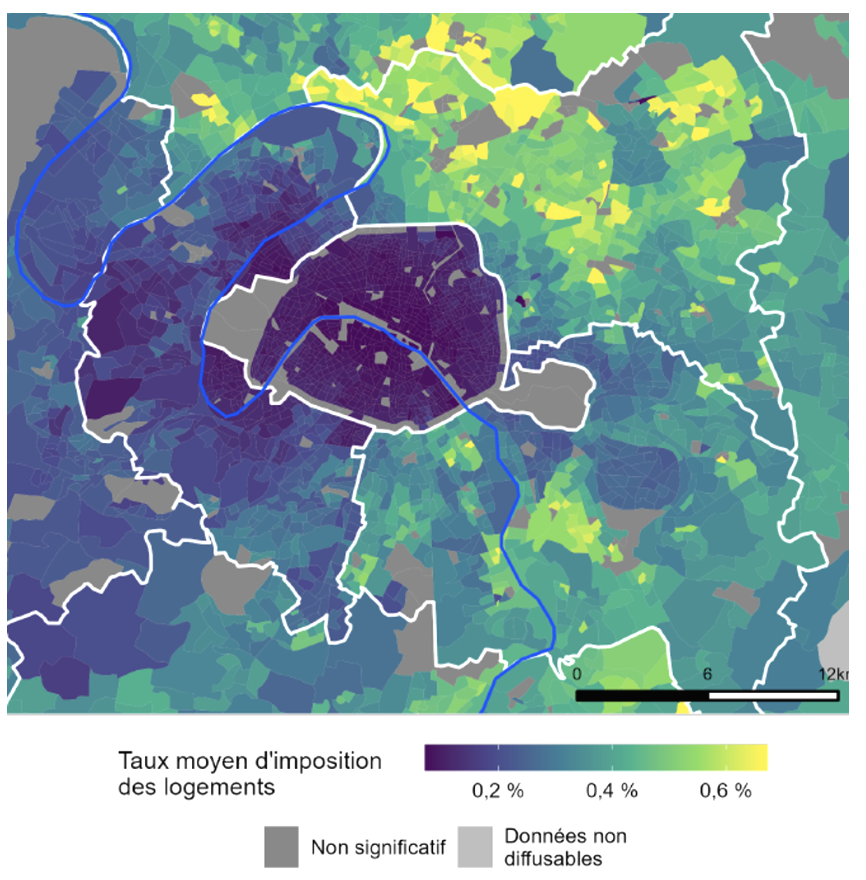

De plus, les taux de taxation ne sont pas identiques sur le territoire et contribuent à rendre la taxe foncière régressive. Les ménages aux patrimoines immobiliers élevés possèdent plus souvent des logements situés dans des collectivités où les taux de taxe foncière sont plus faibles qu’ailleurs. En Île-de-France particulièrement, ces ménages possèdent ainsi une grande partie des biens immobiliers situés dans Paris et dans les Hauts-de-Seine, où les taux de taxe foncière sont, en 2017, nettement inférieurs à la moyenne nationale. Dans la ville de Paris, le taux communal est passé de 13,5 % en 2022 à 20,5 % en 2023, mais reste inférieur à la moyenne nationale (35,6 %). Inversement, les taux de taxe foncière sont plus élevés en Seine-Saint-Denis, où les logements sont plus fréquemment possédés par des ménages aux patrimoines immobiliers moins élevés.

Cette disparité d’imposition entre les collectivités locales s’accompagne de différences pour les autres ressources à leur disposition. Les communes où les biens immobiliers sont les plus chers perçoivent des montants plus élevés lors des mutations (DMTO), à l’exemple des plus grandes villes, pour lesquelles ce poste alimente une grande partie des recettes. Par ailleurs, la fiscalité locale professionnelle constitue une ressource conséquente pour certaines collectivités locales accueillant de nombreuses entreprises. Ces situations peuvent limiter les besoins de recettes tirées de la taxe foncière du bâti des particuliers.

Enfin, les exonérations ne diminuent que marginalement la régressivité de la taxe foncière : elles réduisent légèrement (moins de 0,1 point de pourcentage), le taux apparent d’imposition des 30 % des ménages au patrimoine immobilier le plus faible [André, Meslin, 2024].

Figure 2 – Taux moyen d’imposition des logements, par IRIS, en région parisienne, à Lyon et à Toulouse

Champ : Ménages résidents, logements et dépendances à usage d’habitation possédés par des personnes physiques en leur nom propre ou au travers d’une société civile immobilière ; appariements effectifs de André et Meslin (2021).

Champ : Ménages résidents, logements et dépendances à usage d’habitation possédés par des personnes physiques en leur nom propre ou au travers d’une société civile immobilière ; appariements effectifs de André et Meslin (2021).

Lecture : le taux moyen d’imposition des logements est proche de 0,1 % dans Paris, et fréquemment supérieur à 0,4 % en Seine-Saint-Denis.

Sources : fichiers Majic 2017, RCS, Fidéli 2017, REI 2017, DVF 2015-2019 calculs des auteurs.

La révision des bases est nécessaire et possible…

La révision des bases est régulièrement repoussée, malgré trois lois votées en ce sens en 1990, 2013 et 2020, sans effet jusqu’ici. La lourdeur de la procédure traditionnelle (cf. encadré 2) et son coût expliquent sans aucun doute pour une large part cet immobilisme, générateur d’iniquités qui ne peuvent que s’aggraver avec le temps. Seule intervient chaque année une actualisation par application d’un coefficient forfaitaire fixé au niveau national par la loi de finances. Une autre raison possible de cette procrastination est l’évolution de la hiérarchie des valeurs immobilières, notamment dans les communes où ont été construits en masse des logements sociaux : la dévalorisation relative des grands ensembles aurait en effet conduit à une forte augmentation l‘impôt foncier des propriétaires du secteur privé, dont les possibles conséquences politiques ont pu effrayer les élus.

Encadré 2 - Détermination de la valeur locative des logements

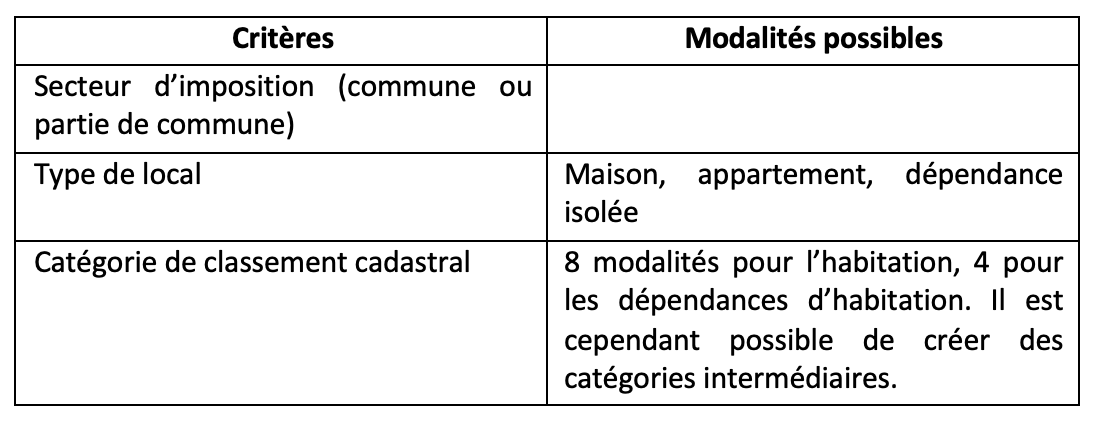

Pour les locaux d’habitation ou à usage professionnel ordinaire7, la valeur locative se définit « par comparaison ». Une valeur locative de référence est déterminée sur le ressort géographique (ou secteur d’imposition)8, pour chacun des critères suivants.

Il y aura donc, pour chaque secteur d’imposition, 20 valeurs locatives de référence9, calculées au m². Les maisons en classement cadastral « 5 » seront ainsi évaluées à part des appartements en classement cadastral « 4 ».

Pour chaque local, les services des impôts calculent sa surface fiscale, déterminée selon sa surface brute et des équipements présents dans le logement10. Ils appliquent ensuite la valeur locative de référence à cette surface fiscale pour obtenir la valeur locative brute.

À cette valeur locative brute, il est appliqué des coefficients correctifs selon l’état d’entretien, la situation globale et particulière du local, la présence d’un ascenseur et l’étage de l’appartement.

Source : Cerema, « Principes de base de la taxe foncière »

Dans son rapport de 2009[5], la Cour des Comptes portait le jugement suivant – plus que jamais d’actualité - sur les bases cadastrales servant au calcul de la taxe foncière sur les propriétés bâties (TFPB), la taxe d’habitation et la taxe d’enlèvement des ordures ménagères[6] : « le processus d’établissement est d’une grande opacité : il est à la fois exagérément complexe, fragile et d’un coût mal cerné. En outre, l’absence de révision générale des bases depuis 1970, combinée à une mise en œuvre trop restreinte des procédures d’actualisation par les services fiscaux, dans le cadre du droit existant, produit une situation obsolète et inéquitable »[7].

Les travaux d’André et Meslin ouvrent des perspectives nouvelles pour la révision des bases. Il suffit pour ce faire de s’appuyer sur les valeurs vénales, dont ils montrent qu’il est possible de les évaluer de façon fiable et à moindre coût. Si l’on considère que la taxe foncière n’est pas un impôt sur le capital, mais sur le revenu qu’il génère ou pourrait générer, il est possible d’appliquer à la valeur vénale un taux de rendement, qui peut être modulé géographiquement. Cette méthode est utilisée dans certains pays, par exemple aux Pays-Bas.

… mais elle ne résoudra pas tous les problèmes

La mise à jour des bases, en se fondant sur les valeurs d’aujourd’hui, permettrait de rétablir l’équité au sein de chaque commune, mais elle ne gommerait pas les importantes disparités entre communes, qui tiennent à l’activité du marché immobilier et à la hiérarchie des prix. Le problème pourrait être partiellement résolu par l’instauration d’un taux de taxation unique au sein de chaque EPCI, mais il est peu probable qu’une telle réforme soit acceptée par le Sénat, qui défend jalousement les pouvoirs des maires et a notamment refusé qu’ils soient dessaisis de l’octroi du permis de construire. En tout état de cause, elle laisserait substituer des disparités entre communautés de communes. La mise en place d’un mécanisme, au moins partiel, de péréquation entre collectivités semble donc s’imposer afin d’atténuer les disparités des taux de taxation, sur le modèle du fonds de péréquation des droits de mutation à titre onéreux.

Une mise à jour ou une réforme ?

Cependant une mise à jour aussi longtemps différée induirait pour certains contribuables, à produit inchangé, d’importantes hausses ou baisses du montant de l’impôt. Quelles que soient les précautions prises pour les étaler dans le temps, elle susciterait sans aucun doute des réactions de mécontentement, voire de refus de la part des « perdants », ceux qui verront augmenter substantiellement leur contribution[8]. Il n’est donc pas possible de la considérer comme un simple ajustement technique : elle serait vécue comme une véritable réforme fiscale. C’est la conséquence de plus de cinq décennies d’atermoiements, et le temps n’arrangera pas l’affaire : le décalage entre les valeurs locatives cadastrales qui constituent les bases de l’imposition et la réalité des rendements locatifs ne pourra qu’aller en s’accentuant. Plus le temps passe, plus le besoin d’une révision est souhaitable et plus elle présente de difficultés.

Si donc une réforme est nécessaire, autant en profiter pour inclure dans la réflexion les autres impôts assis sur les valeurs patrimoniales : la taxe d’habitation, l’impôt sur la fortune immobilière, la taxe d’enlèvement des ordures ménagères, mais aussi les droits de mutation à titre onéreux (DMTO) et l’impôt sur les plus-values immobilières. Les défauts des deux derniers sont bien connus : fluctuations très importantes et procycliques qui se combinent avec de considérables inégalités géographiques pour les DMTO, complexité et instabilité – pour un rendement limité – de la taxation des plus-values qui tend, en outre, à inciter les propriétaires à la rétention de biens qui pourraient être mis en vente.

Jean Bosvieux

Avril 2025

[1] Source : DGCL, bulletin d’information statistique n°184, juillet 2024.

[2] Soit 28,4 Mds€ en 2023 selon le compte du logement.

[3] Mathias André et Olivier Meslin, « Les ménages au patrimoine immobilier le plus élevé paient relativement moins de taxe foncière que les ménages les moins dotés », Insee analyses n°91, décembre 2023.

[4] C’est-à-dire sans déduction de l’endettement éventuel.

[5] Rapport public annuel 2009 de la Cour des comptes – p. 27 à 54 - Chapitre 2 – Services de l’État et organismes publics – L’assiette des impôts locaux : la détermination des bases cadastrales et leur gestion par les services de l’Etat

[6] Et la contribution foncière des entreprises (CFE), qui a été créée suite à la suppression de la taxe professionnelle.

[7] Op. cit. page 28.

[8] Encore qu’il ne faille pas surestimer les réactions des contribuables à une hausse de l’impôt : en 2023 le taux de la TFPB est passé de 13,5% à 20,5% , soit une augmentation de 52%, sans que cela provoque de réactions notables. Il est vrai que les contribuables parisiens sont dans l’ensemble des ménages plutôt aisés.