Sécurisation locative dans le parc privé : 20 ans d’enseignements entre expérimentation, mise en question et innovation

Addendum

Une assurance obligatoire des impayés de loyers ?

Comment faire face aux difficultés de paiement des loyers engendrées par la crise sanitaire ? M. Aurélien Taché, député et président du Conseil national de l’habitat, propose à cet effet de créer une assurance-impayés de loyers obligatoire : « Face aux inégalités que révèle cette crise [du coronavirus], il faut mutualiser le risque d'accès au logement et faire que chaque bailleur soit tenu par la loi de souscrire une assurance face aux impayés de loyer à l'image des assurances automobile et habitation obligatoires »[1].

La précédente tentative de mettre en place un dispositif de garantie des risques locatifs à ambition universelle, la GRL, s’est soldée par un échec en raison notamment de la réticence des compagnies d’assurances à s’engager dans le dispositif et à l’anti-sélection qu’il a générée. Car si la GRL était ouverte à tous, les bailleurs n’étaient pas obligés de la souscrire.

Le caractère obligatoire de l’assurance résoudrait, certes, la question de l’anti-sélection, c’est-à-dire de la demande, mais quid de celui de l’offre ? Peut-on contraindre les compagnies d’assurances à proposer un produit sans pour autant les laisser libres de fixer les critères d’acceptation, ce qui est le cas de la GLI qui exclut les locataires dont le ratio loyer/revenu excède un certain niveau ? Et si tel était le cas, quel serait le montant des primes ? Ainsi posé, le problème semble s’apparenter à celui de la quadrature du cercle, mais on peut supposer que M. Taché a des solutions à proposer.

En attendant de les connaître, on pourra relire avec profit l’article ci-après d’Elodie Vanackère , qui récapitule et tire les leçons des expériences passées, et qui avait suscité ce commentaire prémonitoire de Bernard Vorms : « Bien qu’inscrite dans la loi, la GUL [garantie universelle des loyers], n’a pas vu le jour et un système plus modeste, ciblé sur les jeunes et les nouveaux salariés, la VISALE, est venu provisoirement occuper le terrain. Mais nul doute que l’histoire ne s’arrêtera pas là et que de nouveaux projets, plus ambitieux, viendront ajouter des chapitres supplémentaires à cet historique. »

Jean Bosvieux, mai 2020

[1] Interview à CGT-Logement, 22 avril 2020

Avec 5,8 millions de logements occupés en 2013, dont 96% sont détenus par des propriétaires personnes physiques, le parc locatif privé représente une résidence principale sur cinq. Si les profils des bailleurs personnes physiques (2,5 millions de personnes) divergent en fonction de leur âge, de l’origine de leur propriété, de la taille de leur patrimoine ou enfin de leur implantation[1], ces derniers restent majoritairement préoccupés par le risque d’impayé de loyer. 83% des bailleurs isolés et professionnels interrogés par l’IPSOS en 2012 à la demande de l’Association Pour l’Accès aux Garanties Locatives (APAGL)[2] se disaient préoccupés par le risque d’impayé de loyer. L’inquiétude est plus forte encore chez ceux qui sont à la recherche d’un locataire ou encore qui se déclarent dépendants des revenus locatifs. Cette préoccupation en matière de risque d’impayé augmente enfin dans les secteurs du marché les plus concurrentiels. Pour 88% des bailleurs dont le logement est situé en zone Robien A, les impayés de loyer constituent la première préoccupation en matière de location, contre 82% pour les bailleurs dont le logement est en zone C[3].

Si la perception du « risque » est forte, elle ne se traduit pas nécessairement par une rationalisation des critères de sélection ou encore par le recours aux dispositifs de sécurisation les plus protecteurs. Pour les bailleurs personnes physiques, qui sont 64% à gérer leur bien en direct[4], l’appréciation du risque est souvent peu normée, plus aléatoire en fonction des candidats. Pour les professionnels de l’immobilier, l’appréciation de la solidité des candidatures apparaît quant à elle plus structurée car elle constitue une prérogative liée aux clauses du mandat de gestion pouvant impliquer leur responsabilité. 61% des administrateurs de biens interrogés par l’IPSOS expliquent ainsi que le candidat doit impérativement justifier de ressources trois fois supérieures au loyer. Cette sélectivité augmente encore dans les territoires les plus concurrentiels. Pour l’ensemble des bailleurs, ce niveau d’exigence a augmenté au fil du temps. D’après une étude de l’ANIL de 2004, le recours à la caution solidaire est de 47% en 2003 (65% dans l’agglomération parisienne), contre 25% en 1994[5] alors même qu'à dire d'expert elle reste juridiquement fragile[6].

Face au système de contraintes qui pèse sur les candidats à la location, l’intervention en faveur de l’accès au marché privé s’est imposée dès le milieu des années 1990. En encourageant les bailleurs privés à louer leurs biens à des locataires n’ayant pas les garanties exigées par le marché, le développement d’un dispositif de sécurisation devait faciliter l’accès au parc locatif privé, jugé plus adapté au regard de sa disponibilité (29,5% de mobilité annuelle en 2015, 10% dans le parc social, 3% pour les propriétaires occupants) ou encore de la typologie d’offre (45% T1/T2, contre 24% dans le parc social en 2013)[7]. Cette intervention permettait ainsi d’élargir la fonction sociale du parc privé et de pallier indirectement les effets d’une « résidualisation » de l’offre HLM en direction des populations les plus défavorisées[8].

Pour les partenaires sociaux du 1% Logement réunis au sein de l’Union Nationale Interprofessionnelle du Logement (UNIL) puis de l’Union d’Economie Sociale pour le Logement (UESL), les premières interventions en matière de sécurisation devaient permettre une plus large prise en compte des besoins sociaux non couverts par la politique du logement, centrée sur l’aide à la pierre et les publics défavorisés, et offrir ce faisant des voies de (re)légitimation de leur action. Plusieurs dispositifs ont été expérimentés ou seulement envisagés depuis les premiers débats portés par la CFDT[9] dans le cadre de la Convention d’objectifs État/UNIL du 17 septembre 1996 : Garantie LOCA-PASS, Couverture Logement Universelle (CLU), Pass-GRL, Garantie des Risques Locatifs (GRL), Garantie Universelle des Loyers (GUL) et le Visa pour le Logement et l’Emploi (Visale) depuis janvier 2016. Si cette longue gestation de la sécurisation locative a fourni à l’État et aux partenaires sociaux des espaces de discussion et de recomposition, elle semble témoigner de la capacité d’innovation des acteurs sociaux face à un problème public difficile à résoudre mais néanmoins porteur politiquement. À l’heure de l’ouverture de Visale à l’ensemble des jeunes de 30 ans au plus[10], cet article propose, à l’aune des dispositifs précédents, une mise en débat des enjeux en matière de sécurisation dans le parc locatif privé.

Regard historique sur les dispositifs de sécurisation locative

LOCA-PASS (1998-2006) : la sécurisation en droit ouvert

Introduites par la loi n°90-449 du 31 mai 1990, dite « Besson », les premières interventions en matière de sécurisation de l’accès au parc locatif privé ont été menées par les Fonds de Solidarité Logement (FSL). Institués dans chaque département, ces derniers avaient la possibilité d’octroyer, après instruction sociale, des aides financières sous forme de cautionnement ou de garanties aux personnes visées par l’article 1er de la loi, à savoir celles « rencontrant des difficultés particulières, en raison notamment de l'inadaptation de leurs ressources ou de leur conditions d'existence ». Dédiée aux publics défavorisés et relativement hétérogène au plan national, l’intervention des FSL ne répondait que partiellement aux besoins des jeunes et des salariés en mobilité. Les aides déployées par le 1% Logement restaient quant à elles centrées sur l’accès au parc social et l’accession sociale à la propriété. Ainsi en 1996, 55% des salariés mobiles entraient dans le parc locatif privé, mais ils n’étaient que 5% à bénéficier des aides proposées par le 1% Logement[11].

Forte du constat de l’inadaptation des dispositifs en place, la CFDT porte au débat la question de la sécurisation de l’accès au logement locatif privé dans le cadre de la convention de 1997 entre le 1% Logement et l’État[12]. Le texte prévoyait « le financement du dépôt de garantie ou l’octroi d’une caution permettant l’accès au logement locatif » pour les ménages jeunes en situation ou en recherche d’un premier emploi. Devant les difficultés de mise en œuvre par les collecteurs du 1% Logement, le dispositif a rapidement été reconfiguré dans le cadre de la convention de 1998[13]. Innovation majeure, cette convention introduit la Garantie LOCA-PASS, emploi dit « de droit » qui donne accès au bénéfice de l’aide sans accord préalable des Comités Interprofessionnels du Logement (CIL)[14] ou des employeurs. La Garantie LOCA-PASS consistait en la fourniture gracieuse de la caution du collecteur qui se portait garant pour le compte du locataire. Elle permettait de garantir au bailleur privé le paiement du loyer en cas d’impayé pour un montant maximal de 9 mois (puis 18 mois) sur la durée du bail. En cas de mise en jeu de la caution, le locataire était tenu de rembourser le CIL sans intérêt dans un délai de trois ans ou plus. La Garantie LOCA-PASS concernait ainsi un public large, mais non universel : jeunes en situation ou recherche de premier emploi, salariés en mobilité professionnelle et salariés des entreprises assujetties à la PEEC entrant dans le parc privé conventionné.

La mise en œuvre de la Garantie LOCA-PASS a été progressive, les collecteurs affichant certaines réticences à distribuer un produit « de droit », qui venait perturber pour certains les stratégies mises en place[15]. Ces difficultés de mise en œuvre ont rendu nécessaire la création d’un système de « bonus/malus » pour sanctionner les CIL les moins engagés dans la distribution des aides. Plus largement, elles ont alimenté les débats sur les besoins d’extension aux publics étudiants[16], ou encore aux publics non couverts logés dans le parc HLM.

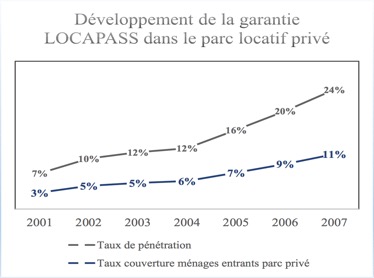

Source : ANPEEC 2007, estimations APAGL 2012.

Lecture : En 2007, 24% des ménages entrants dans le parc privé éligibles à la garantie LOCA-PASS en ont bénéficié. En 2007, 11% des ménages entrants dans le parc privé étaient couverts par le dispositif.

En 2007, environ 11% des ménages ayant signé un bail dans le parc privé ont bénéficié de la Garantie LOCA-PASS, soit près d’un quart de la cible visée par le dispositif. Selon une étude réalisée par le CREDOC en 2006 à la demande de la DGUHC et de l’ANPEEC, les logements loués avec la Garantie LOCA-PASS étaient principalement situés dans les grands centres urbains et, pour les deux tiers, gérés directement par leurs propriétaires. Le dispositif était davantage utilisé dans les zones tendues et mieux diffusé auprès des bailleurs personnes physiques que la Garantie Loyer Impayé (GLI)[17]. Pour autant, la Garantie LOCA-PASS n’a pas échappé aux critiques de la Cour des Comptes ou du Conseil National de l’Habitat (CNH). Le dispositif n’était pas circonscrit au seul marché privé locatif, mais concernait également le parc locatif social (34 % du montant des garanties cumulées en 2007 soit 1,5 Md€). Il pouvait être « cumulé » avec d’autres dispositifs de sécurisation (GLI, caution solidaire), limitant ainsi son effet de levier sur l’accès au logement. Il était en outre peu efficient en matière de recouvrement, le propriétaire devant s’interdire d’engager toute action contentieuse contre le locataire avant la fin de la mise en jeu.

Si la mise en œuvre de la Garantie LOCA-PASS n’a pas fait l’objet d’une évaluation, une réflexion est engagée dès 2002 dans le cadre du CNH, qui se saisit de la question de la mise en place d’une garantie universelle des risques locatifs. Le premier rapport du CNH, intitulé « Couverture logement universelle » (CLU) est remis à la secrétaire d’État Marie-Noëlle Lienemann en février 2002. Il propose d’organiser une couverture logement universelle intégrant notamment une garantie des impayés de loyer sous forme d’avance remboursable pendant trois ans, ainsi qu’une couverture complémentaire au-delà de la troisième année sous la forme d’un système de prévoyance obligatoire.

Après l’alternance, le CNH se saisit de nouveau du projet, sous l’impulsion de son nouveau président Marc-Philippe Daubresse (2003-2004), qui deviendra à compter de 2004 secrétaire d'État au Logement, sous l’égide du ministère de Jean-Louis Borloo. Le rapporteur de 2002 est maintenu, mais le projet CLU est mis de côté. Les débats vont progressivement porter l’idée d’un recours à une solution de nature assurantielle, guidée par des contraintes budgétaires fortes. Le rapport remis en novembre 2004[18], défendu par son rapporteur Jean-Luc Berho[19], propose l’élargissement des publics éligibles au LOCA-PASS (salariés du monde agricole, fonctionnaires non encore couverts, étudiants non-salariés et non-boursiers), la contribution des bailleurs et des locataires au financement et enfin l’intégration des frais de remise déjà proposée en 2002. La scène du CNH offre ainsi aux Partenaires Sociaux du 1% Logement une fenêtre politique, dont ils sauront se saisir à travers un jeu d’alliances internes entre le MEDEF et la CFDT, pour orienter la sécurisation locative dans la sphère privée.

Pass-GRL (2006-2009), la diffusion incertaine du modèle de marché

La création du dispositif Pass-GRL intervient suite à la signature de la Convention du 20 décembre 2006[20]. Elle répond à un mécanisme de légitimation par opposition, et est justifiée par la volonté de dépasser les « inconvénients » du LOCA-PASS, exprimés dans le préambule de la convention sur le registre financier. La création du Pass-GRL va marquer un tournant du fait de la participation financière de l’État et de l’introduction d’un système de financement assurantiel. Ce dernier se traduit par la participation financière des bailleurs à travers le paiement d’une prime d’assurance ; mais aussi par la mise en place d’un système de recouvrement des impayés, offrant plus de possibilités qu’un mécanisme de caution.

Le public bénéficiaire du Pass-GRL est élargi, tout en restant ciblé socialement. Sont ainsi concernés les candidats à la location avec un taux d’effort supérieur à 33%, les ménages en situation d’emploi précaire et les ménages ne pouvant présenter une caution personne physique. Ce ciblage répondait à la volonté de se positionner par rapport aux critères exigés par le marché de l’assurance GLI, qui couvrait en 2007 10 à 15% des baux du parc locatif privé[21].

En complément de la participation du bailleur, les fonds du 1% Logement et ceux de l’État garantissent aux compagnies d’assurances conventionnées une compensation financière. Le dispositif Pass-GRL reste géré par les partenaires sociaux du 1% Logement à travers la création de deux structures de gestion : GRL Gestion (SAS, filiale à 100% de l’UESL), chargée de la signature des conventions avec les assureurs, de la gestion des sinistres et du pilotage du recouvrement contentieux ; l’APAGL, chargée de garantir la finalité sociale du dispositif et de mettre en œuvre le traitement amiable des impayés, contrepartie de la collaboration avec les acteurs de marché.

Pour les concepteurs du Pass-GRL, il s’agissait de mettre en place un « modèle de marché », tout en conservant son pilotage et sa gestion. Le rôle des assureurs conventionnés était limité à la seule commercialisation des contrats Pass-GRL, rôle qui s’est encore réduit après la signature de conventions entre GRL Gestion et les réseaux de courtage. Plus largement, la diffusion du Pass-GRL s’est faite en marge du marché de l’assurance GLI, les plus grands assureurs n’étant pas représentés. Au total, près de 180 000 contrats ont été souscrits dans le cadre du dispositif Pass-GRL, en très large majorité par des professionnels de l’immobilier. Rapidement, la Fédération Française des Sociétés d’Assurance (FFSA) interpelle le ministère de l’Economie et des Finances, mais aussi le MEDEF au sujet des risques de concurrence déloyale de GRL Gestion et demande l’ouverture d’un processus de négociation pour une refonte du Pass-GRL. Celui-ci durera plus d’un an et aboutira à la signature du décret du 23 décembre 2009 fixant le cahier des charges de la Garantie des Risques Locatifs (GRL).

GRL (2010-2013) : l’entrée en scène des acteurs du marché

Les discussions entre les partenaires sociaux du 1% Logement et la FFSA ont conduit à un élargissement du rôle des assureurs, lesquels sont alors chargés de l’entière gestion du dispositif. Cette plus large intégration des acteurs du marché devait favoriser leur adhésion et ce faisant, garantir un développement plus rapide auprès des bailleurs. Le modèle assurantiel devait permettre une plus grande maîtrise des risques, grâce à la connaissance, par les acteurs, des mécanismes assurantiels et du fait de leur intérêt à l’équilibre économique du système.

La cible de la GRL est également élargie. L’ensemble des locataires deviennent éligibles à la seule condition que leur taux d’effort soit inférieur ou égal à 50%, ce qui conférait au dispositif une vocation plus universelle. L’universalité devait garantir une plus large mutualisation des risques et une diminution des coûts.

Fin 2012, seuls trois assureurs sur la douzaine présente sur le marché de l’assurance loyer impayé étaient conventionnés et 370 000 baux avaient été garantis en GRL. En dépit des engagements pris par les instances représentatives, les principales compagnies présentes sur le marché de la GLI ont refusé d’adhérer au dispositif. Sur le plan qualitatif, l’évaluation de la GRL de 2012 a montré que le modèle assurantiel et ses conditions de développement (liberté de souscription par le bailleur, maintien d’une offre GLI) sont peu compatibles avec les objectifs sociaux du dispositif.

Les assureurs partenaires ont principalement orienté leur développement vers le marché des professionnels, peu réceptif à la GRL, qu’ils considèrent comme un dispositif « social » concurrençant la GLI. La GRL s’est ainsi développée « en marge », dans les marchés les moins concurrentiels et auprès des publics « hors marché », s’éloignant ainsi de son objectif initial. Les bailleurs personnes physiques ont quant à eux peu adhéré à la logique assurantielle, restant attachés à la caution solidaire gratuite.

Ce développement « ciblé » n’a pas été sans peser sur l’équilibre économique global du dispositif, impliquant pour les assureurs une augmentation des coûts de gestion, l’introduction de mesures de maîtrise des risques et au retrait dès 2012 du principal assureur. La pertinence du modèle assurantiel pour répondre au problème de l’accès au logement des ménages en situation de précarité a été en outre mise en doute par la Cour des Comptes fin 2012. Les magistrats considéraient ainsi qu’en matière d’assurance, en dépit de l’incitation financière, un produit de niche ne peut constituer un instrument de politique publique ayant vocation à être généralisé et invitaient au ciblage social du dispositif.

GUL(2014) : l’ambition universelle inachevée

Devant les difficultés de mise en œuvre de la GRL et suite au changement de gouvernement en 2012, une mission a été confiée à l’Inspection Générale des Finances (IGF) et au Conseil Général de l’Environnement et du Développement Durable (CGEDD) afin d’alimenter la réflexion sur l’évolution des contours de la GRL, dans la perspective de la future loi Logement. Plusieurs scenarii d’évolution ont été envisagés par l’administration. Déployés selon des modèles organisationnels assez antagonistes, ils poursuivaient tous un objectif commun : l’universalité de la couverture.

Sur le plan organisationnel, le gouvernement a tranché politiquement en décidant d’introduire dans l’article 23 de la Loi Alur n°2014-366 du 24 mars 2014, la Garantie Universelle des Loyers (GUL), dispositif non obligatoire combinant une garantie socle publique universelle gérée par un établissement public, l’Agence de la Garantie Universelle des Loyers, et une assurance complémentaire facultative, distribuée par les acteurs du marché. Les partenaires sociaux du 1% Logement étaient écartés du pilotage et de la gestion du dispositif, mais non de son financement.

La reprise en main par l’État et plus largement le choix de l’universalité sans neutralisation des autres dispositifs ont conduit les partenaires sociaux à exprimer leurs fortes réserves sur le projet GUL. Fort de ce positionnement défavorable et au regard des incertitudes qui pesaient sur son financement, la GUL a finalement été écartée par le gouvernement Valls à l’été 2014, offrant aux partenaires sociaux un espace de relégitimation de leur action en matière de sécurisation.

Visale (2016- aujourd’hui) : de la sécurisation des risques à la sécurisation des parcours

Le dispositif Visale a été introduit par la convention quinquennale État/ UESL-Action Logement (ex 1% Logement) du 2 décembre 2014, qui prévoyait que la GRL serait remplacée au plus tard le 1er janvier 2016 par un nouveau dispositif de sécurisation, ciblé et non financé par l’État. Sont concernés les salariés du secteur assujetti entrant dans un emploi précaire et dans un logement du parc locatif privé, par extension les jeunes salariés de 30 ans au plus du secteur assujetti et les ménages accompagnés dans le cadre de l’intermédiation locative. À compter du 1er octobre 2016, en application de l’avenant du 21 juillet 2016 à la Convention État/UESL-Action Logement pour la mise en œuvre de Visale, le public cible de Visale est étendu jusqu’en 2017 à l’ensemble des jeunes de 30 ans au plus, à l’exception des étudiants non boursiers rattachés au foyer fiscal de leurs parents.

Visale prend la forme d’un contrat de cautionnement dématérialisé gratuit, dans lequel Action Logement s’engage à assurer le paiement du loyer et des charges locatives, quelle que soit la cause de l’impayé. Cet engagement est pris pour la durée initiale du bail (hors renouvellement), sans limitation de durée de prise en charge sur les trois années du bail. Contrairement aux dispositifs assurantiels, le portage du dispositif est fait par le locataire qui doit obtenir un visa en ligne en amont de la signature du bail, lequel garantit au bailleur l’engagement d’Action Logement. En cas d’impayé, le locataire est invité à se mobiliser rapidement et à prendre contact avec Action Logement pour rechercher une solution de règlement ou de relogement.

Ce recentrage du dispositif Visale sur les locataires traduit la volonté de ses concepteurs de passer de la sécurisation des risques locatifs à la sécurisation des parcours d’emploi, tant en matière d’accès que de maintien dans le logement. Si le dispositif se voulait initialement dédié aux salariés confrontés à l’exigence de flexibilité du marché du travail (contrats précaires, contrats courts), son élargissement récent aux jeunes de 30 ans au plus devrait conforter son développement et augmenter sa notoriété auprès des bailleurs. Visale devra toutefois savoir tirer les leçons de la longue expérience en matière de sécurisation, souvent tentée par l’ambition universelle, et ce, afin de faire la preuve de son efficacité dans ce « nouveau monde, déjà ancien [22]».

Quels enjeux pour la sécurisation locative ?

Un dispositif ciblé mais non discriminant

Si la sécurisation locative est devenue depuis 20 ans un objectif politique consensuel au regard des enjeux en matière d’accès au logement, la vocation du dispositif, universelle ou ciblée, a fait l’objet d’importantes controverses.

Logique originelle du dispositif GRL, puis de la GUL, l’universalité est le projet le plus ambitieux sur le plan politique. Sa mise en œuvre présente pourtant d’importantes difficultés. L’universalité n’a de sens que si son corollaire est la couverture de l’ensemble des ménages entrants du parc locatif privé. Cet impératif implique la neutralisation des autres dispositifs de sécurisation (GLI, caution solidaire, assurance locataire, FSL accès), mesure qui s’avère difficilement applicable. En outre, si la vocation universelle permet d’éviter l’exclusion de principe des candidatures les moins solvables, en les faisant « accéder à la file d’attente », elle ne pèse qu’indirectement sur leur accès. Au regard de l’instabilité des critères de sélection des bailleurs isolés, on peut toutefois faire l’hypothèse que le pari de l’universalité peut venir progressivement modifier les référentiels de sélection mobilisés par les bailleurs, mais cette partie-là se joue sur le temps long.

À l’inverse, un dispositif de sécurisation ciblé « porteur d’une logique de discrimination positive » propose une plus grande égalité des chances « sur la ligne de départ » et pèse plus efficacement sur l’accès au logement des candidats les moins solvables. Le ciblage social, largement plébiscité par les grands corps de l’État, doit ainsi garantir une meilleure performance à moindre coût[23]. Toutefois, dans sa mise en œuvre, cette logique ne garantit pas d’égalité de résultats et peut s’avérer ambiguë, le bailleur restant le seul décideur quant à l’accès au logement locatif privé. Le ciblage du dispositif a ainsi pour conséquence le maintien d’autres formes de sécurisation, lesquelles peuvent s’avérer attractives – simples, bien maîtrisées, plus sécurisantes – au regard de l’expérience du bailleur. Plus largement, l’expérience du Pass-GRL souligne qu’un fort ciblage du dispositif peut générer des effets négatifs pour les candidats, ces derniers étant identifiés comme porteurs d’un risque important. À ce titre, il convient de souligner l’intérêt de l’orientation prise par Visale, qui propose un ciblage « à large spectre » avec un soutien prioritaire, non aux publics, mais aux parcours professionnels de ces mêmes publics.

Entre ces deux logiques d’action, le débat des prochains mois pourrait, à l’aune des résultats de Visale, faire émerger une troisième voie, inspirée de « l’universalisme progressif [24]», qui consiste à mettre en place des dispositifs universels, intégrant pour certaines cibles des prestations complémentaires. Mais là encore, c’est la question de la neutralisation des autres dispositifs de sécurisation qui devra être posée, ce qui au regard des débats sur les évolutions des politiques du logement est loin d’être acquis.

Des objectifs de développement prioritairement qualitatifs

Le besoin de sécurisation des bailleurs n’a pas fait l’objet d’une analyse a priori. Plus encore, leur tendance à recourir à un tiers, puis à l’assurance pour bénéficier de cette « sécurité optimale », n’a pas été questionnée. L’analyse des pratiques de sélection, sur lesquelles le dispositif de sécurisation devait peser, ne s’est pas arrêtée sur leur diversité.

Forts d’une faible analyse initiale du besoin, les partenaires sociaux du 1% Logement ont affiché au fil des années des objectifs quantitatifs ambitieux en matière de développement, assurant ainsi la pérennisation des enveloppes affectées à la sécurisation. Bien que ces objectifs aient été peu à peu revus à la baisse, ils n’ont jamais été atteints. Le constat ne pouvait être que celui d’une incapacité des dispositifs à se développer, plaçant de fait le débat sur le registre de l’échec.

Pourtant, sur le plan qualitatif, le profil du public bénéficiaire – jeune, précaire et peu solvable – rend plausible l’hypothèse de l’efficacité sociale des dispositifs : 65% des locataires entrants en GRL occupent un emploi précaire, avec un revenu médian de 1 570 € et un taux d’effort moyen de 35%, un locataire sur quatre a un taux d’effort supérieur à 40%. L’évaluation de la GRL de 2012 a pu conforter cette hypothèse en montrant que pour un locataire bénéficiaire de la GRL sur deux, le bénéfice est jugé direct, car du point de vue du bailleur, le candidat n’aurait pu être accepté sans le dispositif. Le bénéfice est plus indirect pour l’autre moitié des ménages, exemptée de présenter une caution.

Au regard de la diversité des pratiques de sélection des bailleurs et de la nature plus ou moins concurrentielle des marchés locatifs, l’expérience de la sécurisation montre que l’exercice prédictif en matière de développement est particulièrement complexe, voire à certains égards sans objet. L’hypothèse d’une rationalité économique du bailleur n’est pas démontrée. La sélection du locataire répond davantage à un « processus constructif et contingent [25]», dans lequel le biais culturel, les émotions et la relation personnelle avec le candidat restent des dimensions déterminantes dans la perception du risque. Dans ces conditions, l’exercice de planification en matière de développement doit s’attacher à définir prioritairement des objectifs qualitatifs et en appeler à la prudence dans la définition des objectifs quantitatifs.

Le nécessaire coût de la solidarité

L’histoire de la sécurisation met en exergue la coexistence de plusieurs visions de l’intervention publique en direction du marché locatif privé. La première considère qu’un dispositif de marché est le mieux à même de répondre à l’enjeu de la sécurisation, notamment parce qu’il est jugé plus efficace du point de vue de sa gestion financière et opérationnelle. La seconde vision plaide pour l’introduction d’un système public de solidarité, considérant que la sécurisation de l’accès au logement, notamment de ménages précaires, ne peut être prise en charge par les logiques du marché. Avec la création de la GRL, c’est la première vision du monde qui s’est imposée. Devant l’échec de sa mise en œuvre, c’est la seconde qui a perduré.

Au-delà de l’accès, une diversité de réponses pour mieux sécuriser les parcours

La précarisation des parcours professionnels, en début de carrière et parfois tout au long de la vie professionnelle, constitue un frein à l’accès au logement des ménages, mais aussi à leur maintien dans le logement. Forts de ces constats, les partenaires sociaux du 1% Logement ont fait le choix d’inclure dans le dispositif de sécurisation un volet « traitement amiable » des impayés, visant à proposer de manière réactive aux locataires confrontés aux accidents de l’existence, des solutions de recouvrement amiable. Expérimentée sous différentes formes avec un bilan relativement mitigé, l’intervention du traitement amiable visait un double objectif : prendre en compte des problématiques sociales et veiller à l’équilibre financier du système. En 2012, un locataire en impayé sur deux était contacté dans le cadre du traitement amiable. Un sur quatre acceptait de contractualiser un accord de règlement et un sur dix respectait cet accord dans le temps. Les études réalisées par l’APAGL sur le profil des ménages en impayé soulignent dans le même temps que l’impayé de loyer est majoritairement provoqué par la perte du lien à l’emploi et le décrochage financier – provisoire ou durable – qui en découle. Les difficultés de gestion d’un budget familial souvent très serré et l’absence d’épargne constituent d’autres facteurs prédominants dans la survenance de l’impayé. Enfin, l’endettement est un motif fréquent, puisque 35% des ménages en impayé dans le cadre GRL étaient endettés au titre d’un crédit à la consommation (contre 19% pour l’ensemble de la population)[26]. Parce que la fragilité socio-économique des ménages en impayé laisse peu de marges de manœuvre pour envisager rapidement la reprise du loyer et l’apurement total de la dette, la sécurisation des parcours professionnels implique de mobiliser les réponses adaptées aux différentes typologies d’impayé.

* *

*

Depuis près de vingt ans, l’expérience de la sécurisation locative a démontré que l’accès au logement devait être appréhendé à l’aune des risques sociaux, situés au croisement de l’emploi et du logement. En proposant différentes modalités de régulation, les partenaires sociaux d’Action Logement ont progressivement porté ces enjeux au débat, contribuant ainsi à inscrire leur action dans le champ de la protection sociale. Mais cet ancrage reste à confirmer. En effet au-delà de son ciblage et de son modèle organisationnel, la réussite de Visale restera étroitement liée à la capacité des partenaires sociaux d’Action Logement à innover au-delà de la seule sécurisation, en proposant aux ménages des modalités de solvabilisation temporaire, un accompagnement au-delà du premier accès au logement ou encore, lorsque le maintien dans le logement n’est pas envisageable, des solutions effectives de relogement ou d’hébergement. Au regard de ces enjeux et dans le contexte de la réforme engagée par Action Logement, l’année 2017 sera sans conteste celle de tous les rendez-vous.

[1] ANAH (2006), Le parc locatif privé dans l’Enquête Nationale Logement, Collection Les Etudes.

[2]. L’Association Pour l’Accès aux Garanties Locatives (APAGL), organisme paritaire, régie par la loi de 1901 a été créée en 2005 avec pour mission d’organiser le dispositif de Pass-GRL puis GRL conformément à la loi n°2009-323 du 25 mars 2009 de mobilisation pour le logement et la lutte contre l’exclusion (Loi MLLE). Depuis 2014, elle a été chargée par les partenaires sociaux de préfigurer puis de piloter le dispositif Visale. L’APAGL appartient au mouvement « Action Logement », nouvelle dénomination du 1% Logement depuis 2009. Le 1% Logement était la dénomination usuelle de la Participation des Entreprises à l’Effort de Construction (PEEC), instituée en 1953 pour les entreprises du secteur privé non agricole.

[3] Les résultats présentés sont issus de l’enquête réalisée par l’institut IPSOS à la demande de l’APAGL en avril 2012 auprès d’un panel de 803 bailleurs particuliers et 203 administrateurs de biens, représentatifs de chaque catégorie d’acteurs. Cf. APAGL (2012), Evaluation de l’efficacité économique et sociale de la Garantie des Risques Locatifs – rapport définitif, mai 2012.

[4] ANIL (2016), Le parc locatif et ses bailleurs en 2013, juillet 2016.

[5] ANIL (2004), Les conditions d’accès au parc locatif privé, janvier 2004.

[6] Baietto-Beysson S., Béguin B. (2008), Faciliter l’accès au logement par la sécurisation des bailleurs et locataires, place d’un système assurantiel, Ministère du logement et de la ville : Ministère de l'économie, de l'industrie et de l'emploi, avril 2008.

[7] CGEDD 2009. In : Trannoy A., Wasmer, E., La politique du logement locatif, Conseil d’Analyse Economique, novembre 2013 ; ANIL (2016), op.cit.

[8] Houard, N. (2011) (dir), Loger l’Europe, le logement social dans tous ses États, La Documentation Française.

[9] Lettre aux partenaires sociaux remise par la CFDT lors de la commission mixte paritaire du 17 janvier 1997.

[10] Hors étudiants rattachés au foyer fiscal de leurs parents.

[11] Calculs ANPEEC établis à partir des emménagements repérés par les nouveaux abonnements EDF, 1996.

[12] Convention du 14 mai 1997 relative à l’emploi de la participation des employeurs en faveur du logement des personnes ayant des difficultés particulières.

[13] Convention quinquennale du 3 août 1998 relative à la modernisation du 1% Logement conclue en application de l’article L 313-19 du code de la construction et de l’habitation.

[14] Les Comités interprofessionnels du logement (CIL) sont les organismes chargés de percevoir la PEEC auprès des entreprises assujetties et d’assurer la gestion des aides définies par les partenaires sociaux du 1% Logement.

[15] Traitement prioritaire des besoins des salariés des grands groupes industriels aux dépens des salariés des PME, des ouvriers peu qualifiés ou des travailleurs migrants ; propension à exclure du champ des bénéficiaires certaines composantes du salariat (les jeunes en insertion professionnelle et les demandeurs d’emploi notamment). Cf. Meunier J.M. (2013), « Derrière la question du financement, celle du mode de production de l’action publique. Le cas du 1 % logement et de sa reprise en main par l’État », Communication au Congrès AFSP 2013. p. 2.

[16] En 2000, le Ministère du Logement sollicite l’ouverture du dispositif aux publics étudiants, ce qui sera accepté par le 1% Logement en contrepartie de la création de l’association Foncière-Logement.

[17] La Garantie Loyers Impayés (GLI), créée dans les années 1980, a connu un développement progressif essentiellement en direction des professionnels de l’immobilier, soutenu par la création des dispositifs d’aide à l’investissement locatif. Les contrats d’assurance GLI proposent une couverture des loyers impayés, une prise en charge des dégradations locatives et dans certains cas une couverture de la vacance locative. Les conditions d’accès au contrat fixées par les assureurs sont relativement restrictives pour les locataires (CDI confirmé, taux d’effort inférieur à 30-35%). Distribuée par une douzaine d’assureurs et de courtiers spécialisés, la GLI reste un marché de niche (moins de 1% du chiffre d’affaires du marché de l’assurance, hors assurance vie). En 2012, la GLI représentait environ 900 000 contrats, soit 14% du parc locatif privé.

[18] Conseil National de l’Habitat (2004), Rapport du Groupe de travail « Garantie des Risques Locatifs », rapport approuvé en Assemblée Plénière le 24 novembre 2004.

[19] Vice-Président de l’UESL (2000-2012), Secrétaire confédéral à la CFDT (2007-2012), Président de l’APAGL (2007-2012).

[20] La loi n° 2005-841 du 26 juillet 2005 relative au développement des services à la personne et portant diverses mesures en faveur de la cohésion sociale a prévu dans son article 32 codifié à l’article L. 313-1 du code de la construction et de l’habitation, que des ressources d’Action Logement pouvaient être consacrées au financement de compensations versées aux entreprises d’assurance de dommages, pour les contrats d’assurance contre le risque de loyers impayés respectant un cahier des charges social approuvé par décret. La convention du 20 décembre 2006 a défini les conditions dans lesquelles l’Union d’Economie Sociale pour le Logement apporte les compensations prévues au g) de l’article L. 313-1 du code précité en application du 2°ter de l’article L. 313-19 dudit code. Le cahier des charges définissant les conditions d’éligibilité des ménages a été arrêté par le décret n° 2007-92 du 24 janvier 2007.

[21] Baietto-Beysson, S., Béguin, B. (2008), op. cit..

[22] Palier, B. (2003), « Gouverner le changement des politiques de protection sociale », in Favre, P., Hayward J., Schemeil Y., Être gouverné. Etudes en l'honneur de Jean Leca, Presses de Science Po, p. 163-179.

[23] Dufourcq, N. (1994), L’État-Providence sélectif, Esprit, n°12, 1994, p. 55.

[24] Tournadre-Plancq Jérôme, « « Une cuillère en argent pour tout le monde » » L'Asset-based Welfare : diffusion,appropriations et usages d'une « nouvelle » théorie de l'État social, Revue française de science politique, 2009/4 Vol. 59.

[25] Bernstein P.L., Plus forts que les dieux. La remarquable histoire du risque. Flammarion.

[26] INSEE (2011), Dauphin L., Endettement et recours aux services bancaires en 2008, INSEE Première N° 1352, mai 2011.

Ping : 11. Novembre | Pearltrees

Cet aperçu historique est d’autant plus intéressant qu’il s’agit d’un sujet inépuisable et qui connaîtra nécessairement d’autres développements. L’objet de ce type de garantie est de permettre l’accès au logement de personnes qui ne disposent ni de ressources suffisamment régulières, ni de la caution d’un tiers pour répondre aux exigences d’un bailleur. L’objectif est si louable et si consensuel, qu’il interdit de s’interroger sur la logique mise en œuvre pour l’atteindre. Alors que les bailleurs privés sont très attentifs aux allocations logement qui viennent solvabiliser leurs locataires, ils ne sont pas demandeurs de ce type de dispositif. Un premier débat oppose les différents organismes qui prétendent à la mise en œuvre de cette nouvelle garantie. Viennent ensuite les questions sur la détermination des bénéficiaires et la différence à faire entre manque de garantie et revenus insuffisants. Cependant, la discussion essentielle et permanente, porte sur l’ambition du projet, c’est à dire sur l’étendue de ceux qui pourront en bénéficier. La dernière tentative, la GUL/garantie universelle des loyers visait à l’universalité. L’analogie avec la couverture maladie universelle était flatteuse, mais non pertinente. Si dans une file d’attente, toutes les personnes avancent d’un pas, l’ordre n’est pas modifié.

Cf https://www.anil.org/fileadmin/user_upload/_imported/fileadmin/ANIL/Etudes/2013/garantie_risques_locatifs.pdf .

Bien qu’inscrite dans la loi, la GUL, n’a pas vu le jour et un système plus modeste, ciblé sur les jeunes et les nouveaux salariés, la VISALE, est venu provisoirement occuper le terrain. Mais nul doute que l’histoire ne s’arrêtera pas là et que de nouveaux projets, plus ambitieux, viendront ajouter des chapitres supplémentaires à cet historique.