Aides au logement

Depuis le milieu du XXème siècle, le logement constitue l’un des axes principaux des politiques sociales. L’objectif, partagé par la plupart des pays développés, est de permettre à chacun, quel que soit son revenu, de se loger dans des conditions décentes. C’est la raison pour laquelle le logement bénéficie d’un volume important d’aides publiques émanant en premier lieu de l’Etat, mais également des collectivités locales. Ces aides peuvent être analysées selon différents critères : en fonction des leviers sur lesquels elles agissent ou des formes sous lesquelles elles sont attribuées.

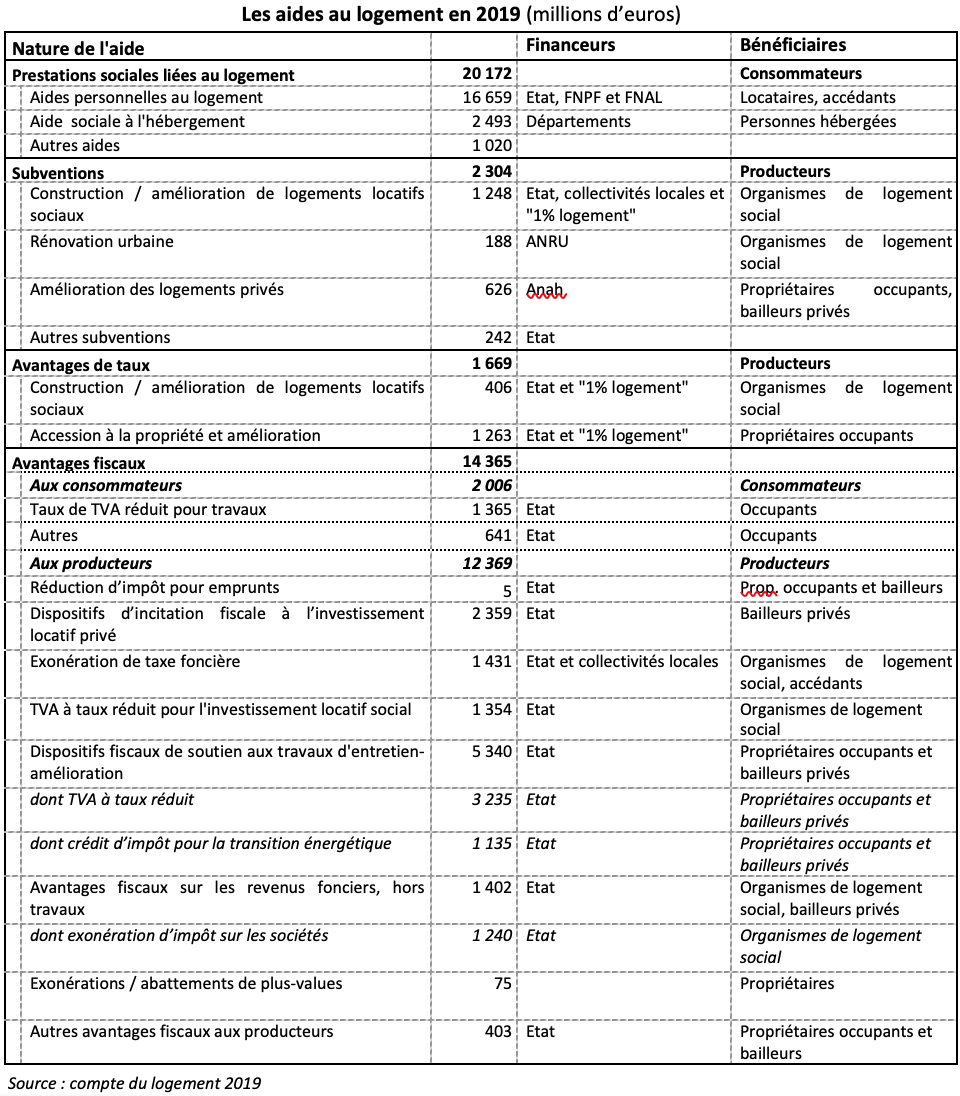

Aides à la pierre et aides à la personne

On oppose traditionnellement les aides à la pierre et les aides à la personne : les premières ont pour but de favoriser le développement de l’offre de logements ou l’amélioration de sa qualité, les secondes sont destinées à solvabiliser la demande pour permettre à tout ménage d’accéder à un logement correspondant à ses besoins, à un coût compatible avec ses revenus.

Le compte du logement distingue les fonctions de producteur de service de logement et de consommateur de ce même service. Ces deux fonctions sont réunies chez les propriétaires occupants, elles sont assumées par des agents distincts dans le secteur locatif où les bailleurs sont producteurs et les locataires consommateurs. De cette distinction découle l’analyse des aides dans le compte : les aides à la pierre, qui concourent au financement des investissements, vont aux producteurs, alors que les aides à la personne, destinées à alléger le coût du service de logement, vont aux consommateurs.

Aides versées, avantages de taux et avantages fiscaux

Les aides peuvent faire l’objet de versements directs : c’est le cas notamment des aides personnelles, des subventions pour la construction ou l’amélioration de logements locatifs sociaux et des aides à l’amélioration de l’Anah. Elles peuvent également être indirectes : ainsi, l’Etat compense par un crédit d’impôt aux établissements prêteurs le coût du prêt à taux zéro, dont le bénéficiaire final est l’emprunteur. Enfin, elles peuvent ne donner lieu à aucun versement : c’est le cas des aides fiscales, qui se traduisent pour le budget de l’Etat par un manque à gagner et non par une dépense effective. Les prêts à taux réduit accordés aux organismes de logement social en sont un autre exemple : c’est parce que ces prêts sont financés sur les dépôts du livret A, dont le taux de rémunération est fixé par l’Etat et dont les intérêts sont exonérés d’impôt, que leur taux est inférieur à ceux du marché. Ce type dernier d’aide entre dans la catégorie des aides de circuit, de même que les prêts et subventions du « 1% logement » : il s’agit dans les deux cas d’une ressource financière bon marché – les dépôts du livret A ou la participation des entreprises à l’effort de construction (PEEC) – dont l’utilisation est réglementée et affectée au financement du logement.

On voit donc que le coût des aides pour les financeurs – l’Etat en général, mais aussi les entreprises par le biais du « 1% logement » et le Fonds national d’aide au logement (FNAL) qui contribue au financement des aides personnelles, les collectivités locales et d’autres organismes publics (le Fonds national pour les prestations familiales pour une part des aides personnelles, l’ANRU pour la rénovation urbaine, l’Anah pour les aides à l’amélioration) – n’est pas identique à l’avantage qui en découle pour les bénéficiaires. C’est la raison pour laquelle le compte du logement distingue ces deux notions et évalue séparément les prestations sociales ou subventions, les avantages de taux et les avantages fiscaux.

On voit qu’au titre d’un même type d’opération, plusieurs types d’aides peuvent se cumuler : ainsi la construction locative sociale bénéficie-t-elle de subventions de l’Etat et des collectivités locales, du taux réduit de TVA et d’une exonération temporaire de taxe foncière sur les propriétés bâties (TFPB) ; en outre, les organismes constructeurs sont exonérés d’impôt sur les sociétés.

L’évaluation du montant des aides

Si le montant des aides personnelles, comptabilisées par les Caisses d’allocations familiales qui les versent, et des subventions de l’Etat est connu de façon précise, il n’en va pas de même pour les autres catégories d’aides.

Les subventions versées par les collectivités locales ne peuvent faire l’objet que d’une évaluation approximative, car leurs règles comptables ne permettent pas de les isoler de façon précise et homogène. Ce n’est que depuis peu que le compte du logement est en mesure d’en présenter un chiffrage, probablement assez peu précis.

Les avantages de taux sont évalués comme le supplément d’emprunt que permet d’obtenir, pour une même mensualité ou annuité, le fait de bénéficier d’un prêt à taux réduit. Une autre méthode envisageable aurait consisté à comptabiliser, année par année pendant toute la durée de remboursement, le montant des intérêts économisés. La méthode retenue par le compte du logement permet d’affecter dans sa totalité l’avantage de taux à l’année de construction ou d’acquisition du logement, ce qui semble logique si l’on admet que l’aide conditionne la réalisation de l’opération.

L’évaluation des avantages fiscaux est beaucoup plus incertaine. Elle se réfère en effet à des normes fiscales éminemment discutables. Ainsi l’administration fiscale a-t-elle inscrit, dans le passé, au titre des dépenses fiscales la réduction des droits de mutation, au motif que leur taux a été abaissé en 1995, puis en 1998, et bien qu’il restât l’un des plus élevés parmi les pays européens. Exemple plus parlant encore : la non-imposition des loyers implicites des propriétaires occupants, longtemps considérée comme un avantage fiscal, ne l’est plus depuis le milieu des années 1990. Ce changement de norme a eu des conséquences considérables sur le montant des dépenses fiscales dont c’était de loin le poste le plus important. On pourrait ainsi multiplier les illustrations du caractère largement arbitraire des normes retenues.

Ces difficultés, incontournables, doivent inciter à la circonspection dans l’interprétation du chiffrage des aides. Elles interdisent notamment les comparaisons internationales, la norme fiscale variant d’un pays à l’autre. En toute rigueur, il faudrait s’interdire d’additionner les montants des avantages fiscaux et des autres aides ou avantages. C’est pourtant nécessaire pour analyser les évolutions : la comparaison dans le temps est en effet légitime à la condition que les normes de référence servant à l’évaluation des avantages fiscaux soient inchangées. On constate ainsi que le recours aux aides fiscales s’est accru, en France, depuis le milieu des années 1980 : selon le compte du logement, le poids des avantages fiscaux dans l’ensemble des aides a doublé de 1984 à 2019, au détriment des autres formes d’aide aux producteurs, dont la part a dans le même temps très fortement baissé. Certaines aides fiscales se sont substituées à des subventions, c’est le cas pour la construction de logements locatifs sociaux où le taux réduit de TVA représente, depuis 1998, l’essentiel de l’aide de l’Etat. D’autres sont apparues : l’aide à l’investissement locatif et la réduction du taux de TVA sur les travaux d’entretien et d’amélioration, pour ne citer que les principales.

Un déficit d’évaluation de l’efficacité des aides

L’efficacité de certaines aides est et parfois mise en question. Les controverses traduisent une carence en matière d’évaluation des politiques mises en œuvre.

En premier lieu, l’objectif des mesures n’est pas toujours défini de façon précise. Ainsi, l’application du taux réduit de TVA aux dépenses d’entretien et d’amélioration était-il destiné à faire baisser les prix ou à permettre un accroissement des marges des entreprises ? L’aide à l’investissement locatif vise-t-elle un accroissement global de l’offre ou la production de logements à loyer intermédiaire ?

En second lieu, les moyens de réaliser des évaluations n’existent pas toujours, faute d’avoir été prévus. Et lorsqu’ils existent, ils ne sont pas forcément mobilisés, comme dans le cas des aides à l’investissement locatif, pour lesquelles l’administration fiscale dispose de déclarations détaillées sur la nature des opérations aidées, leur coût, les caractéristiques des bénéficiaires et la localisation des logements produits. Ces déclarations ne sont utilisées que dans un but de contrôle, alors qu’elles pourraient faire l’objet d’exploitations statistiques utiles à l’évaluation.

Enfin, l’évaluation peut se heurter à des difficultés méthodologiques. C’est le cas lorsqu’il s’agit de chiffrer la part des effets d’aubaine ou de l’effet inflationniste de telle aide. La question des effets d’aubaine suscite depuis toujours des débats quant à l’efficacité des aides à l’accession à la propriété, celle des effets sur les prix se pose pour toutes les aides non contingentées. Cependant les méthodes progressent, comme l’ont montré plusieurs études mettant en évidence l’impact des aides personnelles sur les loyers.

Jean Bosvieux

Février 2023

→ Aide à la pierre, aide à la personne, compte du logement, » le financement du logement », « les politiques du logement ».

Sur le même sujet, voir les articles :

Les aides au logement : nécessité ou gâchis ? par B. Coloos

Défense et illustration des aides au logement, par J.-P. Schaefer

Aides personnelles locatives et à l’accession à la propriété : un point sur l’état des connaissances , par J. Cavailhès