L’immobilier et le logement dans l’économie

Le terme « immobilier » recouvre à la fois des biens et des services. Les biens immobiliers sont les bâtiments, résidentiels ou non, qui fournissent des services liés à leur utilisation. Sous ces deux aspects, l’immobilier est générateur d’activités économiques.

Dans les comptes nationaux, les activités relatives à l’immobilier sont donc retracées en deux postes : construction et activités immobilières.

La branche construction regroupe la production de biens : construction de bâtiments, travaux réalisés dans les bâtiments existants, travaux de génie civil . Les activités immobilières englobent les différents services ayant trait à l’immobilier : la location de logements ou de locaux non résidentiels, qui en constitue de loin la plus grande part, et les activités d’agents et de courtiers, ainsi que la gestion de biens immobiliers. Précisons que, selon les conventions de la comptabilité nationale, toute utilisation de bâtiment a pour contrepartie un loyer, explicite (ou effectif) lorsque le local est loué, implicite (ou fictif) lorsqu’il est utilisé par son propriétaire. Pour ce qui concerne les logements, les propriétaires occupants étant largement majoritaires en France, la part des loyers implicites est prépondérante.

L’immobilier est également un actif physique et, à ce titre, il constitue l’un des éléments du patrimoine national.

Son poids dans l’économie peut s’évaluer selon différents critères : en termes de production, de valeur ajoutée, de patrimoine, mais aussi d’emploi ou de contribution aux recettes fiscales.

Près de 20% de la valeur ajoutée

En 2020, la production du secteur immobilier était de 608 milliards d’euros. Sa part dans l’ensemble de la production des branches est de 15%, dont 6,8% pour la construction et 8,3% pour les activités immobilières. Elle est relativement stable dans le temps, avec depuis 2000 de faibles fluctuations, comprises entre 13,5% et 15,9%, sans qu’il soit possible de distinguer une quelconque tendance à la hausse ou à la baisse.

Pour apprécier le poids du secteur, il est toutefois préférable de l’évaluer en termes de valeur ajoutée brute, celle-ci étant homogène au produit intérieur brut (PIB) qui en est, à peu de choses près, la somme. Le montant de la valeur ajoutée brute de l’immobilier, 385 Mds € au total, est supérieur à celui de l’industrie et de l’agriculture réunies (308 Mds €), mais largement inférieur à celui des services marchands (1 165 Mds €). Ainsi mesuré, son poids est plus élevé qu’en termes de production : 18,7%, qui se décomposent en deux parts inégales : 5,3% pour la construction et 13,4% pour les activités immobilières. Les fluctuations sont plus marquées que pour la production, avec un minimum de 15,9% et un maximum de 19,5%.

La valeur ajoutée ne représente qu’un peu plus de 40% de la production pour la branche construction, alors qu’elle dépasse 80% pour la branche activités immobilières. Cette différence tient aux caractéristiques des deux branches. La première, qui s’apparente à une activité industrielle, intègre une forte proportion de consommations intermédiaires (matériaux, composants, énergie, équipements des bâtiments, services divers), alors que la seconde est une activité de service correspondant pour l’essentiel à l’utilisation de logements et de locaux non résidentiels, qui ne nécessite que très peu d’entrées intermédiaires.

1. Incertitudes tenant au poids important des loyers implicites.

La méthode d’estimation se fonde sur les loyers observés sur le marché : à chaque logement occupé par son propriétaire est attribué un loyer en fonction de ses caractéristiques. Or les caractéristiques observées sont assez loin de rendre compte de la dispersion effective des loyers. De plus, le poids du locatif privé est dans la plupart des pays minoritaire, parfois marginal.

2. Les loyers du parc social sont comptabilisés au prix effectif et non au prix du marché. Ils sont donc susceptibles de varier fortement en fonction de décisions politiques. Ainsi, les mesures de réduction des aides personnelles mises en place par la loi de finances pour 2018, qui ont eu comme contrepartie une baisse équivalente des loyers, ont entraîné une baisse de la masse des loyers HLM, sans que pour autant la qualité du service de logement fourni ait changé en quoi que ce soit.

3. L’évolution à court terme en volume est difficile à mesurer. L’évaluation des loyers repose en effet sur l’enquête logement, qui a lieu selon une périodicité variable (4 à 7 ans jusqu’à présent). Entre les enquêtes, l’évaluation pose problème : elle repose sur l’enquête loyers et charges, qui observe l’évolution des loyers à qualité constante. Il faut donc réinjecter un effet qualité dont l’évaluation est très problématique. Cette difficulté a donné lieu à d’importantes révisions dans le passé.

4. L’évaluation de l’activité de construction est également entachée d’incertitude du fait du travail au noir et de l’autoproduction, notamment dans les travaux sur les logements existants.

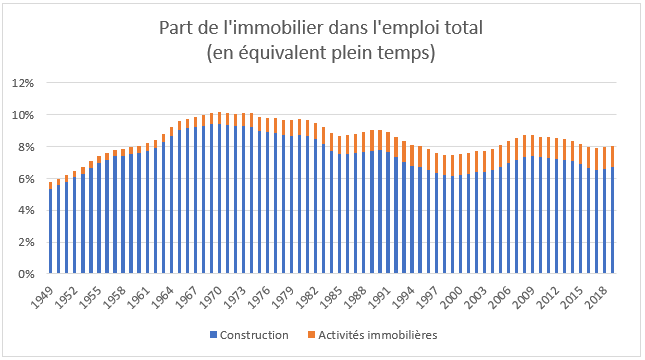

Moins de 10% des emplois

Le poids de l’immobilier est nettement plus faible en termes d’emploi, mais là encore il est nécessaire de distinguer les deux branches pour en comprendre les raisons. Le volume d’emploi n’est en effet pas en rapport avec le volume de la production, et encore moins avec celui de la valeur ajoutée.

En effet, si la construction fournit entre 6,5% et 7,5% des emplois, les activités immobilières n’en représentent que moins de 1,5%. La raison principale tient aux spécificités de l’activité de location de logements. Le parc locatif est en effet détenu à plus de 65% par des particuliers, dont la plupart en assurent eux-mêmes la gestion locative et ne sont pas comptabilisés dans les statistiques sur l’emploi. Ne sont donc pris en compte que les gestionnaires professionnels, auxquels recourent environ un tiers des bailleurs. De plus, le temps consacré à la gestion locative est faible, de sorte qu’une même personne peut gérer de nombreux logements. L’essentiel de l’emploi de la branche est donc pour l’essentiel le fait des agences immobilières, et notamment de leurs activités d’intermédiation dans les transactions immobilières et la gestion de copropriétés.

Au total, l’immobilier fournit deux fois moins d’emplois que l’industrie et l’agriculture réunies.

Comme l’illustre le graphique ci-dessous, la part de l’immobilier dans l’emploi total est loin d’être stable. Après une période de croissance continue pendant la période de la reconstruction jusqu’à un maximum d’environ 10% vers 1970, on observe en effet une lente décroissance qui, malgré quelques sursauts, s’est poursuivie jusqu’à la fin du siècle pour se redresser jusqu’en 2008 et décliner depuis lors. Ces fluctuations concernent pour l’essentiel la branche construction.

Autre différence : alors que les activités immobilières emploient plus de femmes que d’hommes, les emplois de la construction sont dans leur immense majorité masculins.

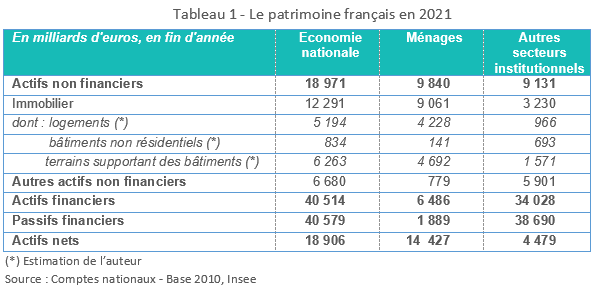

Un élément essentiel du patrimoine des ménages

Fin 2021, l’immobilier, c’est-à-dire les constructions et leurs terrains d’assise, représentait environ 21% du patrimoine national brut et plus de la moitié (56%) de celui des ménages. L’essentiel du patrimoine immobilier est constitué de logements et des terrains qui les supportent, la part des bâtiments non résidentiels étant largement minoritaire.

La valeur du patrimoine immobilier, de même que son poids dans l’ensemble du patrimoine, varient dans des proportions importantes, en fonction notamment de l’évolution des prix. Ainsi, la forte hausse enregistrée au cours de la période 1996-2007 a entraîné une augmentation de sa valeur et, par contrecoup, du patrimoine des ménages.

Ce phénomène s’est traduit par une augmentation apparente de la richesse des ménages, mais cette interprétation est contestée, car les loyers n’ayant pas, loin s’en faut, progressé aussi vite, les rendements locatifs ont fortement diminué.

Des différences notables avec les autres pays européens

Dans l’ensemble des activités économiques, la construction occupe une place comparable, autour de 5%, dans les grands pays européens, à l’exception de la Pologne où elle frise 8%. La France se site, à cet égard, à un niveau très proche de la moyenne européenne.

Il n’en va pas de même des activités immobilières, dont le poids varie à peu près du simple au double entre les Pays-Bas et le Royaume-Uni. Les écarts tiennent à plusieurs facteurs : le nombre de logements par habitant, y compris les résidences secondaires, le niveau de la construction, qui dépend de la démographie, et du niveau des loyers, qui diffère notablement d’un pays à l’autre. La France se caractérise par des loyers relativement élevés (seuls les loyers britanniques sont supérieurs, mais le Royaume-Uni ne fait plus partie de l’Union européenne et ne figure plus dans les statistiques d’Eurostat), un taux parmi les plus importants de résidences secondaires et un dynamisme démographique qui ne s’est ralenti que récemment.

Les écarts de loyers sont le résultat de politiques du logement fortement différenciées. Mettons à part le cas, difficilement explicable autrement que par des incertitudes statistiques, de l’Italie. Ailleurs, la fixation des loyers est diversement réglementée, entre le strict contrôle en vigueur en Suède et la liberté quasi-totale au Royaume-Uni. La France se situe dans une position intermédiaire.

En termes de patrimoine net, la comparaison fait apparaître des différences entre pays plus accusées encore. C’est en France que le patrimoine immobilier net par ménage est le plus élevé : 146 000 € en 2020, soit environ 7% de plus qu’en Allemagne, 15 % de plus qu’en Belgique ou au Danemark, 32% de plus qu’en Italie, et surtout deux fois plus qu’en Espagne. Plusieurs facteurs se combinent pour expliquer ces différences : l’importance du parc de logements (la part élevée de résidences secondaires), les prix immobiliers et le niveau de l’endettement. Les différences tiennent notamment à la part de l’endettement, fort réduite en France où les ménages ayant un emprunt en cours de remboursement sont très largement minoritaires parmi l’ensemble des propriétaires.

Le logement dans les dépenses des ménages

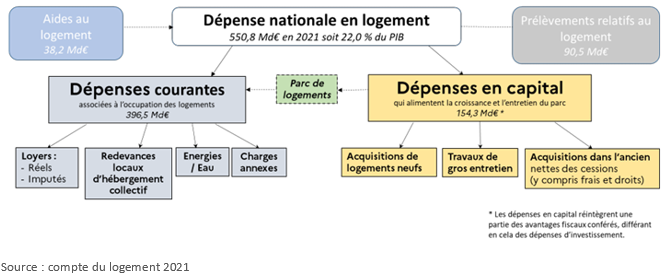

Selon le compte du logement, la dépense en logement représentait en 2021 22% du PIB. Cette évaluation comprend notamment les loyers fictifs imputés aux propriétaires occupants (cf. encadré supra), qui ne sont pas une dépense au sens habituel du terme.

Cette évaluation rend compte du poids global du logement dans les flux économiques. Elle intègre des dépenses courantes- pour l’essentiel la valeur du service de logement (loyers réels ou fictifs) et les charges liées à l’utilisation des logements (énergie, eau, entretien courant…), à leur détention et aux revenus qu’ils génèrent (taxe sur la propriété bâtie, impôt sur les revenus locatifs…) – et des dépenses en capital ayant trait à l’acquisition et au travaux de gros entretien. Elle ne prend pas en compte, en revanche, les transactions portant sur des logements existants qui n’apparaissent que pour leur solde qui représente, pour l’essentiel, les coûts frictionnels liés à ces transactions. Ces dernières, retracées dans le compte du logement au titre de l’activité immobilière, représentent des montants très élevés : 291 milliards d’euros en 2021, contre 73 milliards d’euros pour les logements neufs et 57 milliards d’euros pour les travaux de gros entretien.

Le logement est l’un des postes les plus importants dans les budgets des ménages : selon l’enquête logement 2013, sa part moyenne est d’environ 18%, mais elle varie notablement en fonction du statut d’occupation – entre 28% pour les locataires du secteur libre et 9% pour les propriétaires non accédants – et du revenu par unité de consommation – 31% pour les ménages du 1er quartile et 13% pour ceux du 4ème quartile.

Jean Bosvieux

Avril 2023