Loyers des logements sociaux : montants actuels et prise en charge par l’APL pour les ménages modestes

Les loyers des bailleurs sociaux, organismes Hlm, Sem et bailleurs associatifs, se différencient par leurs conditions initiales de financement, qui expliquent encore dans une large mesure leur niveau et leur distribution actuelle. Même dans les catégories de logements sociaux aux loyers les plus bas, l’aide à la personne est indispensable pour limiter la dépense nette des ménages qui ont des revenus faibles. La façon dont le loyer est pris en compte par le barème des aides personnelles au logement et son évolution facilitent ou non l’accès de ces ménages à telle ou telle catégorie de logement social.

Différents financements et autant de niveaux de loyer

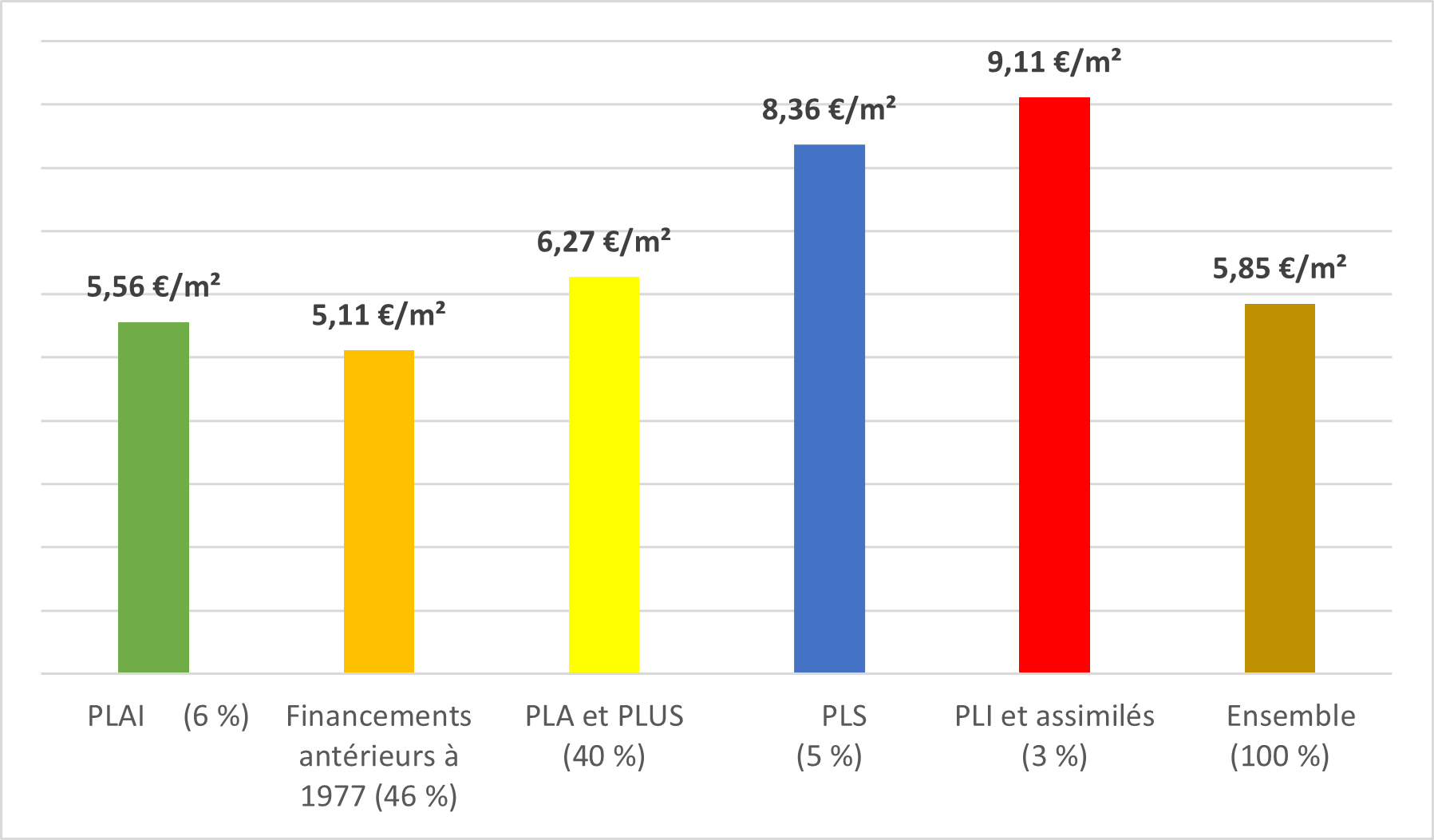

Les bailleurs sociaux disposent actuellement de quatre financements pour leur production nouvelle. Selon la taille de l’agglomération, les loyers des logements livrés en PLUS, le financement majoritaire, se situent entre 5,8 et 7 € par m² et ceux du PLAI, le plus social, sont inférieurs de plus de 10 % à ceux du PLUS. Le PLS et le PLI, également ouverts à d’autres bailleurs, visent des ménages à revenus intermédiaires et ont des loyers plus élevés : de 8 € à près de 14 € par m² selon la zone en PLS et jusqu’à 17 € pour le PLI dans le centre de l’agglomération parisienne.

Ces financements ont été pour l’essentiel mis en place après la réforme du logement de 1977. Pour les quelque deux millions de logements qui ont été construits auparavant, les loyers restent aujourd’hui sensiblement inférieurs à ceux du PLUS et du PLAI, malgré les hausses permises par le conventionnement de ces logements. L’historique de ces financements et du conventionnement est détaillé en annexe.

Le graphique suivant illustre les différences de niveaux de loyer actuels selon le financement (entre parenthèses figure une estimation du poids de la catégorie).

[caption id="attachment_10548" align="alignnone" width="600"] Source : répertoire des logements sociaux 2021, exploitation SDES-Ministère du logement[/caption]

Source : répertoire des logements sociaux 2021, exploitation SDES-Ministère du logement[/caption]

Notons que, à financement donné, l’écart de loyer selon la taille de l’agglomération est bien plus limité dans le parc social que dans le parc locatif privé : en passant des petites agglomérations au centre de l’agglomération de Paris, le loyer est majoré de 30 % en PLUS et PLAI, de 70 % en PLS contre 200 % dans le parc locatif privé.

Le pouvoir solvabilisateur de l’APL s’érode

Pour ces niveaux de loyers (400 € pour un logement de 70 m² en PLAI), une aide à la personne est indispensable pour permettre aux ménages qui ont les plus bas revenus d’accéder aux logements, même les plus sociaux, avec un taux d’effort raisonnable.

A sa création, en 1977, l’APL était calibrée pour limiter à 20 % au plus, charges comprises, le taux d’effort net des ménages qui entraient dans un PLA, le financement standard des nouveaux logements sociaux, pour une famille avec enfants. Pour cela, le loyer plafond de l’APL, au-delà duquel le loyer effectif n’est pas pris en compte pour le calcul de l’aide, devait être égal au loyer maximum du PLA, et a été déterminé à l’aide d’une règle de passage entre taille de la famille et taille du logement : une personne par pièce, soit un logement d’une pièce pour une personne seule, de deux pièces pour un couple, trois pièces un couple avec un enfant, etc.

Depuis, le bénéfice de l’APL a été étendu progressivement à l’ensemble du parc social par le conventionnement. Une mesure générale dite « bouclage des aides à la personne » a consisté au début des années 1990 à accorder le bénéfice de l’allocation logement à toutes les catégories de ménages qui n’en bénéficiaient pas encore, dans et hors du parc social. Enfin, en 2000, le barème de l’AL a été aligné sur celui de l’APL, plus solvabilisateur, pour tous les logements ordinaires, hors foyers et résidences sociales. Le surcoût, en termes budgétaires, de cet élargissement de la couverture des aides à la personne a été atténué par un freinage de l’actualisation annuelle des barèmes, au détriment de leur efficacité sociale[1]. En pratique, les paramètres de calcul (loyer plafond, minimum à charge des bénéficiaires, forfait de charges) ont été fréquemment sous-actualisés, laissant une part croissante de la dépense à la charge des bénéficiaires.

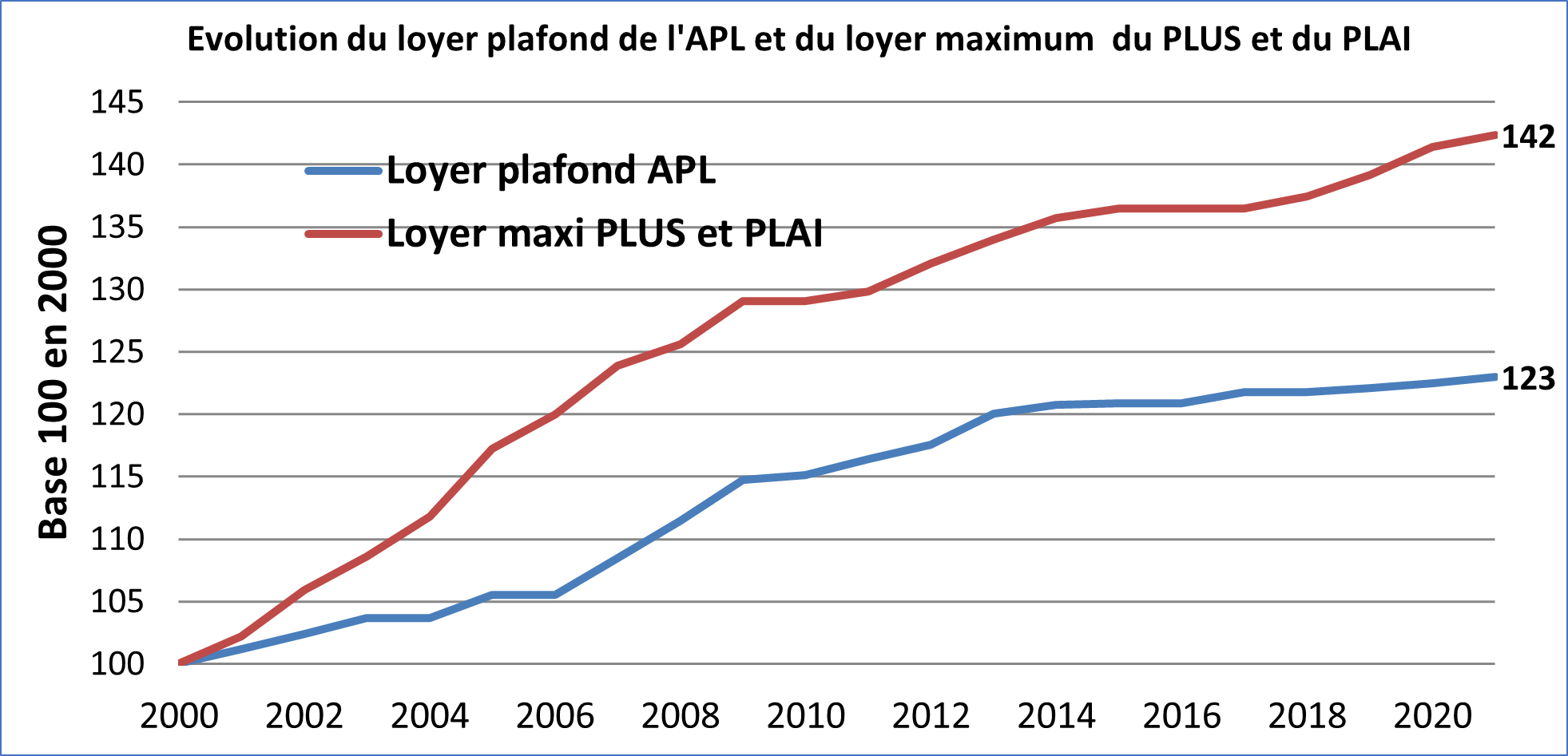

En 1999, constatant que le PLA, financement principal du logement, était de moins en moins accessible aux ménages les plus modestes du fait des sous-actualisations de l’APL, les pouvoirs publics l’ont remplacé par le PLUS. Le PLUS reçoit plus d’aide que le PLA et a donc un loyer maximum inférieur de 10 %, l’objectif étant d’avoir une meilleure correspondance avec le loyer plafond de l’APL. A la même époque, la formule de l’APL a été modifiée pour améliorer la prise en charge des ménages qui ont des ressources inférieures ou égales aux minima sociaux. Mais depuis, la tendance à faire des économies à l’occasion des actualisations annuelles du barème l’a emporté et celui-ci se dégrade d’année en année. Ce que montre la comparaison entre l’évolution du loyer maximum du PLUS et celle du loyer plafond de l’APL : ce dernier a décroché de 14 % par rapport au loyer maximum du PLUS (et du PLAI, qui a évolué comme celui du PLUS) depuis 2000.

[caption id="attachment_10549" align="alignnone" width="600"] Source : RPLS, exploitation sur le parc Hlm par l’USH-Direction des études[/caption]

Source : RPLS, exploitation sur le parc Hlm par l’USH-Direction des études[/caption]

L’érosion de l’APL a pris d’autres formes au cours des dernières années en plus de la sous actualisation : retenue uniforme de 5 € par mois à partir de 2017, nouvelles modalités de prise en compte des ressources à partir de janvier 2021. Dans son dernier rapport sur l’état du mal logement, la Fondation Abbé Pierre chiffre les montants économisés sur les aides personnelles grâce aux mesures prises depuis cinq ans à près de 3 milliards d’euros pour 2022. Sans compter la réduction de loyer de solidarité, cette baisse de loyer et donc d’APL imposée aux bailleurs Hlm, calibrée pour rapporter 1,3 milliard d’euros et qui représente une économie supplémentaire pour l’Etat.

Le PLUS ne renouvelle pas l’offre de logements sociaux à bas loyer et c’est dans le parc ancien que se trouvent les logements les plus accessibles aux ménages modestes

[caption id="attachment_10550" align="alignnone" width="600"] Source : RPLS, exploitation sur le parc Hlm par l’USH-Direction des études[/caption]

Source : RPLS, exploitation sur le parc Hlm par l’USH-Direction des études[/caption]

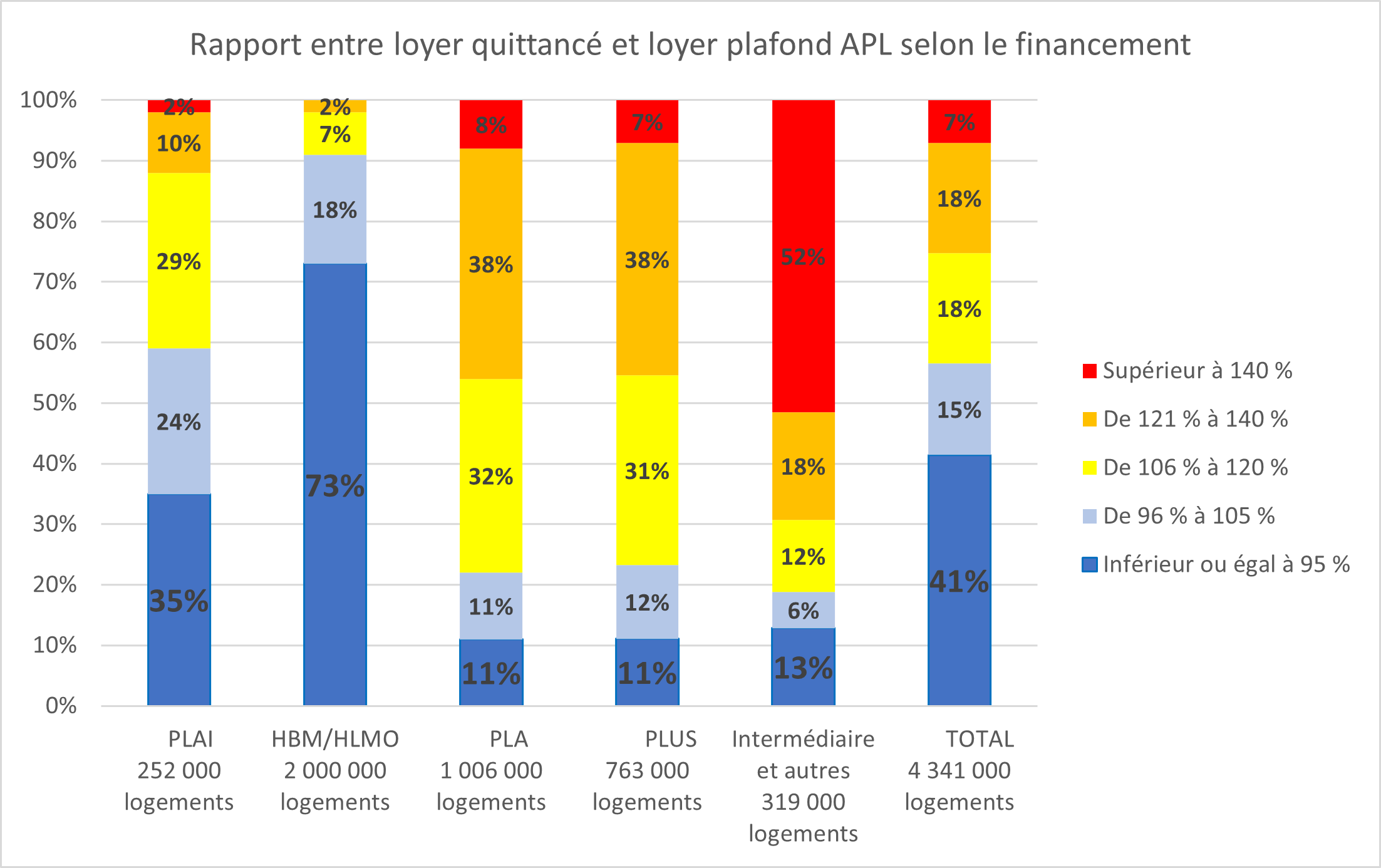

Il est possible d’estimer l’accessibilité des différentes catégories de logements à partir du répertoire des logements sociaux (RPLS), qui donne le loyer pratiqué de chaque logement. Ce loyer peut être comparé au loyer plafond de l’APL, fixé par la réglementation en fonction de la taille du ménage, à condition de faire une hypothèse d’occupation[2], par exemple une personne par pièce : loyer plafond une personne pour un T1, loyer plafond 2 personnes pour un T2, etc. Le graphique suivant donne le résultat de cet exercice pour le parc Hlm, qui représente 85 % des logements sociaux.

Lecture : sur 252 000 logements financés en PLAI, 35 % ont un loyer inférieur ou égal à 95 % du loyer plafond de l’APL.

Un premier constat est que dans près de 80 % des logements PLUS, les loyers sont supérieurs aux plafonds APL : si les occupants sont bénéficiaires de l’APL, l’écart est à leur charge. A cet égard, le PLUS est comparable au PLA, auquel il a succédé il y a vingt ans, précisément pour résorber cet écart. Une partie de l’explication de cette faible performance du PLUS pourrait s’expliquer par les majorations de son loyer maximum de base accordées pour des facteurs locaux ou techniques (labellisation énergétique, présence d’un ascenseur par exemple).

Le parc des anciens financements d’avant 1977 est le plus accessible. Le conventionnement n’a entraîné de hausse notable de loyers qu’à l’occasion de travaux. Cependant ce parc, entre démolitions et restructurations, tend à diminuer et le PLAI ne permet manifestement pas de reconstituer une offre comparable. L’accessibilité du PLAI aux ménages les plus modestes est devenue faible et ne cesse de se dégrader.

Plus généralement, tous financements confondus, la dégradation de l’offre de logements vraiment abordables est alarmante : d’après les chiffrages réalisés par l’USH, la proportion de loyers en deçà de 105 % du plafond APL est passée de 67 % en 2014 à 56 % en 2020.

Par ailleurs, d’autres facteurs jouent dans le sens d’un alourdissement de la dépense nette pour les locataires les plus modestes :

- la comparaison de la taille des ménages demandeurs et de la typologie des logements montre l’insuffisance de l’offre de petits logements pour les personnes seules et couples sans enfant, avec un surcoût subi par ces ménages ;

- Les charges sont structurellement mal prises en compte par l’APL, ce qui alourdit d’autant plus le taux d’effort du bénéficiaire que son revenu est plus bas. Pour un montant moyen de charges de plus de 200 € par mois en 2020 (dont 60 % pour l’énergie et l’eau) en locatif social, le barème de l’APL comporte un forfait de charges de 54 €, majoré de 12 € par enfant à charge. L’apport du chèque énergie, loin d’être négligeable, est limité : entre 200 € et 300 € versés pour l’année 2020 aux locataires de la tranche de revenu la plus faible.

Le loyer modéré doit rester abordable

Trois leviers peuvent être actionnés pour maintenir ou accroître la proportion de logements abordables du parc social : le barème de l’APL, l’offre nouvelle de logements sociaux, et la grille de loyers du parc existant. Ces trois axes sont indépendants mais évidemment complémentaires.

L’arrêt de la dégradation du barème de l’APL locative est la première condition pour retrouver et conserver une cohérence entre aide à la pierre et aide à la personne dans le secteur locatif social. Rappelons que le même barème d’aide à la personne s’applique au secteur locatif privé, où les locataires à revenus modestes sont également nombreux ; la dégradation de son pouvoir d’achat est au moins aussi pénalisante pour ces ménages.

Pour la production des nouveaux logements sociaux, le loyer actuel du PLUS étant manifestement trop élevé, c’est celui du PLAI qui devrait servir de base à la reconfiguration du financement standard. Une révision qui devrait conduire à abaisser significativement son loyer maximum pour mieux correspondre au loyer plafond de l’APL en laissant la possibilité d’accorder des majorations techniques. Ce qui suppose, comme cela a été fait en 1999 lors de la création du PLUS, de renforcer le montant unitaire des aides à l’investissement pour qu’il puisse s’équilibrer financièrement.

La remise en ordre des loyers dans le parc social a, dans le passé, visé le plus souvent à introduire une notion de qualité du service rendu dans la grille des loyers, les hausses de certains logements étant compensées par des baisses sur d’autres patrimoines, l’objectif étant de faire payer le « juste prix », à masse de loyers inchangée. L’enjeu s’est déplacé ces dernières années et la remise en ordre devient plutôt l’instrument d’une meilleure accessibilité sociale des différentes composantes du patrimoine. C’est la finalité principale assignée par la loi Egalité et Citoyenneté de janvier 2017, à travers une Nouvelle Politique des Loyers et ce que vise l’expérimentation en cours dans l’agglomération de Rennes, dont la grille des loyers est construite à partir des loyers plafonds de l’APL (voir les précisions données en annexe). Mais la contrainte d’une mise en œuvre par le seul jeu des relocations en fait une approche de moyen et long terme, dont les effets positifs sur l’accessibilité du parc social ne se feront sentir que progressivement et dont l’impact général dépendra du nombre d’organismes et de collectivités locales qui s’empareront de cet outil.

Michel Amzallag

Avril 2022

Annexe

Financements successifs du logement social et structure des loyers, APL et conventionnement. Un bref historique

1 / Des années 1950 à la réforme de 1977 : un produit, un financement, un loyer

Jusqu’en 1977, à chaque catégorie de financement correspond une qualité de construction, un prix de revient, un niveau de loyer maximum, un type de population bénéficiaire et donc un plafond de ressources spécifiques : les Programmes à loyer réduit (PLR) et Programmes sociaux de relogement (PSR) pour les plus modestes, les Hlm ordinaires (HLMO) qui représentent l’offre standard, les Immeubles à loyer moyen (ILM) et les Immeubles à loyer normal (ILN) pour les ménages à revenus moyens.

Pour une catégorie de logements donnée, le loyer annuel maximum est le produit du prix de revient théorique réglementaire par un coefficient : de 4,5 % pour les PLR-PSR, 6,0 % pour les HLMO, 7,9% pour les ILM et aucun maximum pour les ILN. Ce calcul donne la masse annuelle des loyers maximums par catégorie de financement pour l’organisme, qui va en tirer le loyer maximum par m² (de surface corrigée) pour l’appliquer à tous ses logements respectivement en PLR-PSR, HLMO et ILM. On obtient la hiérarchie des loyers suivante, identique dans chaque zone géographique.

Ce calcul est fait une dernière fois par chaque organisme en 1979, puisque par la suite on ne livre plus d’opérations dans l’ancien système. Le résultat est un montant par m² par catégorie et zone, qui sera par la suite actualisé annuellement en fonction de la variation de l’indice du coût de la construction, aussi longtemps que les logements concernés ne sont pas conventionnés.

Ce calcul est fait une dernière fois par chaque organisme en 1979, puisque par la suite on ne livre plus d’opérations dans l’ancien système. Le résultat est un montant par m² par catégorie et zone, qui sera par la suite actualisé annuellement en fonction de la variation de l’indice du coût de la construction, aussi longtemps que les logements concernés ne sont pas conventionnés.

2 / La réforme de 1977 : financement unique, création de l’APL et conventionnement

Dans le courant des années 1970, cette stratification des financements, comme la différenciation de la qualité des logements, la hiérarchisation sociale des populations accueillies, la répartition territoriale (les programmes à prix plafonds moins élevés destinés aux plus pauvres étant construits loin des centres villes pour disposer d’un foncier moins cher) qui en découlent, sont critiquées dans plusieurs rapports : Livre blanc de l’Union Hlm en 1974-1975, rapport Barre en 1975. La réforme de 1977 s’appuie sur leurs conclusions pour réformer le financement des opérations nouvelles et créer une aide personnalisée au logement (APL) à vocation universelle grâce au conventionnement du parc de logements locatifs sociaux.

Le financement des nouveaux logements est simplifié par la création d’un produit locatif unique, le prêt locatif aidé (PLA), qui remplace la palette des financements antérieurs. Ses normes de qualité technique sont alignées sur celles de l’ILM comme son niveau de loyer - désormais exprimé en francs par m² de surface corrigée (puis à partir de 1996 par m² de surface utile) -, ce qui justifie une baisse de l’aide à la construction accordée (sous forme de subvention et d’un prêt aidé).

La création d’une aide nouvelle aide à la personne, l’aide personnalisée au logement (APL) est une autre disposition importante de la réforme. L’APL est universelle alors que les allocations de logement sont destinées à des catégories de ménages précises : familles avec enfants, jeunes couples, jeunes travailleurs, personnes âgées ou handicapées. L’APL est ouverte sous seule condition de ressources à tout ménage locataire d’un logement financé en PLA ainsi qu’aux occupants des logements conventionnés (voir ci-après). En outre, l’APL solvabilise mieux les locataires qui en bénéficient que l’AL : son loyer plafond est plus élevé puisqu’il s’agit de couvrir une dépense plus importante en PLA et, à revenu et loyer donnés, son montant est plus important. L’AL continue à être versée aux seuls ménages éligibles dans le parc ancien non conventionné.

Une convention est désormais signée entre Etat et organisme bénéficiaire des nouveaux prêts, dans laquelle figure la liste des logements visés et les obligations du bailleur en contrepartie des aides reçues et du droit à l’APL pour tous les locataires : loyer maximum de l’opération, plafond de ressources applicable, part des réservations préfectorales et autres engagements quantifiés en faveur du logement des personnes défavorisées. La convention est signée opération par opération. Dans le régime du conventionnement, le loyer est payé en fin de mois (à terme échu), l’APL est versée au bailleur qui présente une quittance nette d’aide au locataire (c’est le tiers-payant) et le dépôt de garantie est limité à un mois.

Au lancement de la réforme, le conventionnement global du patrimoine a été proposé à chaque organisme pour permettre l’ouverture du droit à l’APL pour tous ses locataires dans le parc existant et donner la possibilité d’une augmentation significative des loyers dans ce parc, le surplus étant pour partie prélevé sous forme de contribution à un fonds national de financement de l’APL, le reste étant à disposition de l’organisme pour financer l’amélioration de son patrimoine et ses futures constructions. Peu d’organismes ont saisi cette possibilité, que ce soit par manque de recul devant l’ampleur de cette opération, à cause de sa complexité de mise en œuvre, par crainte de se voir transformer en opérateur de marché ou encore par refus de voir l’équilibre du système reposer de plus en plus sur les aides à la personne, dont l’efficacité dépend des actualisations périodiques décidées par l’Etat. En pratique, le conventionnement du parc social existant a été très progressif et s’est étalé sur plusieurs décennies.

3 / Les adaptations du cadre de 1977 : des financements et des loyers à nouveau différenciés

Le bon fonctionnement du nouveau cadre reposait notamment sur le maintien de l’efficacité de l’APL et donc d’une actualisation satisfaisante, année après année, de son barème. Dans un contexte de crise économique et de montée durable du chômage, le pouvoir d’achat des aides à la personne a été grignoté d’année en année. Avec pour conséquence une dégradation croissante de la part de la du loyer demandé pour les logements PLA prise en charge par l’APL.

Au fil des années, il a fallu faire passer le dispositif d’offre d’un produit unique, le PLA, à une palette de plusieurs financements disponibles pour les opérateurs sociaux. En 1990, le PLA d’insertion (renommé PLA à loyer minoré, PLA très social, puis PLA d’intégration à partir de 1999) est destiné prioritairement aux ménages les plus modestes avec un plafond de ressources abaissé à 60 % (voire 55 %) et un loyer limité à 80 % de ceux du PLA. Le PLAI ne remplace pas le PLA qui reste le produit standard. D’autre part, pour éviter que les ménages à revenus proches des plafonds de ressources du PLA ne bénéficient d’une rente immédiate en entrant dans le logement social (s’ils y parviennent) pourquoi ne pas créer une offre à loyer intermédiaire entre PLA et loyer de marché ? Des expériences sont faites dès la fin des années 1980 avec l’aide du 1 % logement et de la CDC qui débouche sur la création du Prêt locatif intermédiaire (PLI) non conventionné en 1996

Le PLA lui-même fait l’objet d’une adaptation importante en 1999. Il est remplacé comme financement principal des opérations de logement social par le Prêt locatif à usage social (PLUS) : un financement mieux aidé qui permet une baisse du loyer maximum de 10 % pour se rapprocher du loyer plafond de l’APL, sans modification du plafond de ressources. La gamme des prêts est complétée en 2001 par le Prêt locatif social (PLS) dont le plafond de ressources est celui du PLUS majoré de 30 % et le loyer maximum fixé initialement à 150 % du PLUS (et donc 135 % de celui du PLA).

On pourrait considérer qu’une telle diversification de l’offre marque l’échec de l’ambition unificatrice de la réforme de 1977 puisqu’elle débouche de nouveau sur une stratification des produits. Difficile de l’affirmer car dans l’intervalle de multiples simplifications et améliorations ont été apportées au système de financement et elles restent acquises : disparition des prix de revient maximums maxima des opérations de logements social, possibilité d’acquérir des logements à l’unité ou des immeubles existants - ce qui facilite la mise en œuvre de la loi SRU- éventuellement occupés, possibilité de mixer ces différents financements dans la même opération, le même immeuble, d’acheter en VEFA…

La comparaison des loyers maximums maxima des financements mis en place depuis 1977 donne le résultat suivant, qu’on peut rapprocher du tableau précédent, le loyer maximum du PLA étant celui de l’ILM.

4 / la hiérarchie des loyers du parc d’avant 1977 est transformée par le conventionnement

En 1978 on dénombre 2,5 millions de logements HLM dont 80 % financés en HLMO. Ces logements ont été conventionnés par vagues, principalement à l’occasion de travaux d’amélioration pendant les années 1980, puis par la mise en place « d’accords-cadres de conventionnement » de l’ensemble du patrimoine de l’organisme signataire à partir de 1989. Le conventionnement entraîne alors l’ouverture du droit à l’APL pour les locataires, l’inscription d’un loyer maximum établi à partir du loyer HLMO majoré de 25 % environ, qui le porte à 80-83 % du maximum PLA et, si des travaux d’amélioration ont été réalisés, une hausse des loyers effectifs permettant de couvrir le remboursement des emprunts contractés. A présent, la quasi-totalité du parc locatif social est conventionnée (les logements financés par du PLI n’ayant pas vocation à l’être). Le conventionnement du parc ancien a donc permis de financer son amélioration sans porter les loyers appliqués au niveau de l’offre plus récente.

5 / La question de la remise en ordre des loyers à partir des années 1990

Dans les deux décennies qui ont suivi la réforme de 1977, Le conventionnement du parc ancien a donné aux organismes des marges de manœuvre pour la fixation des loyers dans la mesure où les loyers appliqués y sont sensiblement inférieurs aux maximums réglementaires, dans un patrimoine où tous les locataires sont potentiellement bénéficiaires de l’APL. C’est un contexte favorable à un débat sur la remise en ordre des loyers, qui part du constat que les loyers maximums reflètent davantage les conditions initiales du financement des opérations que la position relative des immeubles en termes de qualité et de localisation. Certains ensembles anciens de qualité et bien situés ont des loyers plafonds bas, tandis que des opérations PLA labellisées pour leur performance énergétique présentent des loyers plus élevés sans toujours offrir une qualité de service et de localisation comparable. Des discussions entre l’administration et le mouvement Hlm s’engagent à partir de la fin des années 1990, qui débouchent, après quelques expérimentations locales, sur certaines dispositions de la loi « Libertés et responsabilités locales » de juillet 2004. Elles prévoient qu’un organisme peut, dans le cadre d’une convention globale de patrimoine qu’il signe avec le représentant de l’Etat, procéder à la remise en ordre de ses loyers maximums d’opération sur la base d’un classement des immeubles en fonction du service rendu au locataire, sous réserve notamment que la masse des loyers maximums reste inchangée avant et après la redistribution.

Plusieurs dizaines d’organismes se sont engagés dans cette démarche, en utilisant le plus souvent la notion de service rendu pour introduire des éléments en rapport avec la localisation (qualité de la desserte par les transports, présence d’équipements collectifs) en plus de la qualité technique intrinsèque de l’immeuble pour établir leur grille de classement. La possibilité de procéder à une hausse de la masse des loyers après travaux d’amélioration, selon des modalités qui ont varié dans le temps, a pu également inciter les organismes à s’inscrire dans cette démarche.

En pratique, l’ampleur de la redistribution est limitée par le principe d’une somme des loyers maximums inchangée, par l’écart, dans chaque opération, entre loyer maximum et loyer pratiqué (situation paradoxale des logements dont le loyer effectif baisserait s’il devait être supérieur au nouveau loyer maximum) et par la prise en compte de l’accessibilité sociale de tous les immeubles, certains organismes conservant une proportion de loyers bas dans les immeubles des meilleures catégories.

Il n’existe pas, à notre connaissance, d’études (autres que monographiques) de l’impact de ces remises en ordre sur la hiérarchie des loyers du secteur locatif social dans son ensemble. Au cours des deux dernières décennies, plusieurs facteurs ont contribué à réduire les marges de manœuvre des organismes qui envisageraient ce type de démarche ou même à en modifier les enjeux et modalités possibles :

- le plus important est sans doute l’évolution divergente des loyers plafonds de l’APL insuffisamment actualisés. Si une proportion croissante de logements sociaux offre un loyer supérieur à celui qui sera pris en charge par le barème de l’APL, la redistribution des loyers fondée sur le seul critère économique risque de déboucher sur une redistribution spatiale des locataires en fonction de leurs revenus (les plus aisés dans les bons logements bien situés, les autres ailleurs) ;

- l’écart entre loyer réel et loyer maximum varie sensiblement d’un financement à l’autre, les opérations du parc récent étant en général à leur loyer maximum dès leur mise en service pour des raisons d’équilibre financier ;

- si l’augmentation des loyers effectifs a longtemps été laissée à l'appréciation des organismes (dans la limite des loyers maximums), elle est de plus en plus contrainte : ainsi, depuis 2011, les augmentations sont strictement limitées à la variation de l’indice de référence des loyers (IRL), logement par logement. Ne sont pas concernés par cette limitation les logements vacants offerts à la relocation, qui deviennent les seuls vecteurs de mise en œuvre d’une grille de loyers modifiée. Si les hausses et baisses de loyer dans le cadre de la grille de loyers rénovée ne se font plus qu’au gré des nouveaux baux, l’horizon de son achèvement s’en trouve nettement éloigné.

- enfin, plus conjoncturellement, la réduction de loyer de solidarité instaurée en 2018 ne facilite pas la lecture de la grille de loyers des organismes, même si elle ne la modifie pas.

6 / Nouvelle politique des loyers, nouvelle finalité de la remise en ordre : l’exemple de Rennes Métropole

La loi Egalité et Citoyenneté de janvier 2017 formalise un nouveau cadre en rendant possible, mais pas obligatoire, une Nouvelle Politique des Loyers (NPL). La redistribution des loyers maximums est permise entre immeubles et à l'intérieur d’un immeuble en prenant en compte leur occupation et des objectifs de mixité sociale. Les loyers sont fixés librement, dans la limite du loyer maximum, à l’occasion des nouvelles attributions, puisque pour les logements occupés, les variations de loyer sont limitées par celle de l’IRL. La même loi dispose que 25 % des attributions de logement en dehors des quartiers prioritaires de la politique de la ville doivent être faites à des ménages en deçà du premier quartile de la distribution des revenus.

Désormais il est moins question de chercher le juste prix en fonction du service rendu par chaque immeuble que de permettre à tous les ménages, même ceux aux revenus les plus bas, d’accéder à toutes les catégories d’immeubles et toutes les localisations, même les plus valorisées. C’est l’esprit de l’article 88 de la loi Evolution du logement, de l’aménagement et du numérique (Elan) de novembre 2018 et de l’ordonnance de mai 2019 qui lui fait suite. Les organismes volontaires peuvent mener durant cinq ans une politique expérimentale dont l’objectif est de faciliter l’accès du parc de logements aux ménages très modestes, à travers un dispositif permettant de mieux prendre en compte les capacités financières des ménages entrant dans le parc social. Il est fait référence aux loyers plafonds de l’APL pour établir le loyer demandé aux ménages à faibles ressources, les baisses consenties pour atteindre cet objectif pouvant être compensées par des hausses sur d’autres logements, dans la limite d’une part du loyer maximum du PLS pour chaque logement et d’autre part d’une masse globale de loyers maximums inchangée à la fin de l’expérimentation.

L’expérimentation conduite par Rennes Métropole, qui s’inscrit parfaitement dans ce cadre, est d’autant plus intéressante qu’elle est inter organismes et s’applique à l’ensemble de son territoire (voir la présentation détaillée d’Anne-Katrin Le Doeuf sur le site politiquedulogement.com en mai 2019). La nouvelle grille de loyers y est construite à partir des loyers plafonds de l’APL et de la typologie des logements. Elle est modulée pour faire passer une partie des T2 sous le plafond APL pour une personne, des T3 sous le plafond APL d’un couple, ce qui permet de corriger la dissymétrie structurelle entre la demande des petits ménages et offre de petits logements ; à type de logement donné, le loyer d’objectif est majoré de 10 % pour les logements les plus récents. Au passage, la référence à la surface de chaque logement pour établir son loyer a disparu, de même que le loyer propre à chaque catégorie de financement, inscrit dans la convention APL initiale, pendant la durée de l’expérimentation ; en ce sens, on peut parler de loyer unique, c’est-à-dire indépendant de la catégorie de financement initiale. Cette grille s’applique exclusivement aux nouvelles locations, les logements occupés voient en effet leur loyer évoluer par référence à l’IRL ; en masse, l’évolution du produit locatif global est comparable à celle d’un organisme ou d’un territoire en dehors du champ de l’expérimentation, qui ne fait que modifier la répartition de la hausse entre logements. Même si cette démarche ne peut produire pleinement ses effets qu’à moyen ou long terme, le bilan de l’expérimentation sera sans doute suivi attentivement pour son impact sur l’accessibilité des différents segments du parc de logements, qui est son objectif principal, mais aussi sur les effets différenciés entre organismes (qui ont accepté d’être soumis au même régime de loyers pendant la durée de l’expérimentation), la mobilité des ménages et le développement ou non de la vacance dans les secteurs les moins prisés de l’agglomération rennaise.

[1] Ce qui n’avait rien d’une fatalité. Il faudrait retracer plus précisément les fluctuations des barèmes des aides à la personne pour mettre en évidence la succession de mesures favorables aux bénéficiaires comme la forte augmentation de juin 1981, le renforcement des aides pour les accédants en difficulté dans les années 1980 ou encore l’alignement du barème de l’AL locative sur celui de l’APL locative en 2000, avec des périodes de gel ou de sous actualisation, voire des suppressions pures et simples comme celle des aides personnelles aux nouveaux accédants à partir de 2018.

[2] Cette hypothèse est la convention le plus souvent adoptée pour ce rapprochement. Elle est éloignée de la réalité dans la mesure où le parc social accueille 40 % de personnes seules et ne comporte que 6 % de logements d’une pièce. Comme il n’y a pas de grille de correspondance impérative entre la taille du ménage demandeur et celle du logement attribué, les bailleurs sont donc conduits à attribuer des logements de plus grande taille aux petits ménages, pour lesquels la distorsion entre loyer quittancé et loyer pris en compte par l’APL est plus forte encore que celle qui est mesurée ici.