L’impact de la hausse des taux d’intérêt sur les prix immobiliers dans les différents pays européens

La hausse de l’inflation a conduit les banques centrales à augmenter leurs taux directeurs et à tenter de resserrer leur politique monétaire après un long cycle de politique accommodante commencé après la crise financière de 2007-2008. Cette hausse des taux d’intérêt, sans précédent par sa rapidité, a des répercussions directes sur les crédits immobiliers des ménages et donc sur les prix immobiliers.

La hausse des taux d’intérêt exerce une pression à la baisse sur les prix

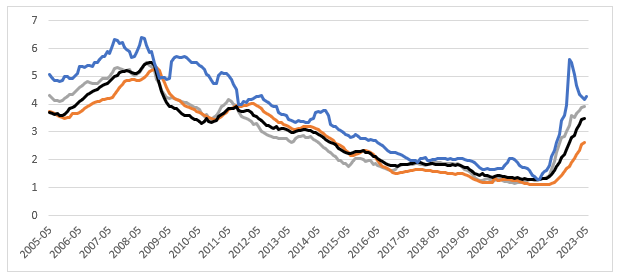

Les taux d’emprunt bancaires usuels en zone euro ont significativement augmenté depuis début 2022 suite au relèvement des taux directeurs des banques centrales pour tenter de ramener l'inflation vers la cible des 2 %.

Les taux d’intérêt des crédits hypothécaires ont atteint 3,5 % fin mai 2023 en moyenne dans la zone euro, un retour à leur niveau de 2012 et la hausse la plus rapide constatée à ce jour.

Les taux d’emprunt au Royaume-Uni se situent au-dessus de ceux de la zone euro, en partie du fait de la politique monétaire de la Banque d'Angleterre. Les taux britanniques ont fortement augmenté au cours de 2022 et particulièrement lors de l’épisode du « mini-budget » - le budget de l’Etat britannique présenté le 23 septembre par le chancelier de l’Echiquier - qui avait conduit à l’effondrement de la livre sterling, à une envolée du prix de la dette britannique ainsi qu’à une suspension du marché du crédit immobilier. Le taux moyen fixe à 5 ans pour un prêt immobilier financé à 75 % de ratio LTV (loan to value ou quotité de financement) a ainsi atteint 5,0 % en décembre 2022, contre 1,3 % en septembre 2021, et a depuis baissé à 4,3 %.

Figure 1 : Taux d’intérêt des crédits hypothécaires aux particuliers (%)

Sources: BCE, Bank of England, AEW[1]

Sources: BCE, Bank of England, AEW[1]

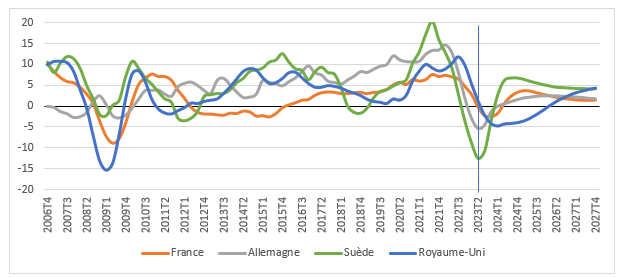

Les prix immobiliers orientés à la baisse en 2023/2024

La hausse des taux d'intérêt a entraîné un net ralentissement de la croissance des prix de l'immobilier résidentiel fin 2022 après une hausse de près de 10 % au T1 2022 dans la zone euro. Les différences sont toutefois importantes suivant les pays selon la structure des marchés du crédit. Les marchés avec une part plus élevée de taux d’intérêt variables, comme en Suède, ont connu un ralentissement plus rapide des prix avec une baisse de 9 % enregistrée au T1 2023.

La plupart des marchés devraient connaître une baisse des prix en 2023/24, allant de -5 % au Royaume-Uni à -3 % en France, d’après Oxford Economics.

Figure 2 : Croissance nominale des prix de l’immobilier résidentiel (par an, %)

Sources : Oxford Economics, AEW

Sources : Oxford Economics, AEW

Davantage de volatilité sur les marchés à taux variables ou à échéances de prêts courtes

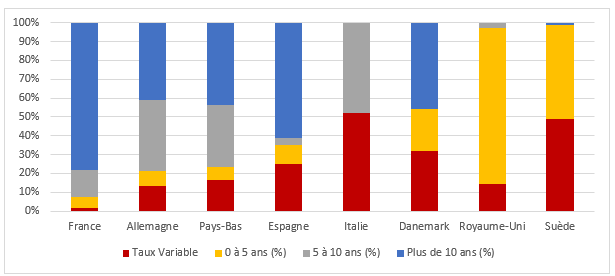

La forte volatilité des prix de l'immobilier résidentiel enregistrée au Royaume-Uni et en Suède au cours des derniers trimestres s'explique principalement par la part importante des taux d’emprunt variables (49 % en Suède) ou des prêts à échéance inférieure à 5 ans (83 % au Royaume-Uni) sur ces marchés.

En effet, au Royaume-Uni, la plupart des emprunts immobiliers sont à taux fixe mais portent généralement sur 5 ans ou moins, ce qui est nettement plus court qu’en Europe continentale. À l'opposé, seuls 1,6 % des crédits immobiliers sont à taux variable en France, et 78 % des encours de crédits sont signés à plus de 10 ans.

Les prêts in fine - avec paiement des intérêts seuls - sont répandus dans certains pays, notamment en Suède et aux Pays-Bas. De plus en plus de nouveaux prêts sont néanmoins signés à taux fixes et avec des échéances plus longues.

Figure 3 : Composition de l'encours de prêts à l’habitat par type de prêt (à taux variable ou fixe) et par maturité

Allemagne, Pays-Bas et Espagne: production de nouveaux prêts seulement Sources: OECD, ACPR, AEW

Sources: OECD, ACPR, AEW

[1] AEW, société de gestion d’actifs immobiliers