Réviser la loi SRU ou comment mélanger les torchons et les serviettes

L’annonce par le Premier ministre de sa volonté d’intégrer le logement intermédiaire dans le périmètre de l’article 55 de la loi SRU a provoqué une levée de boucliers dans le monde du logement social. Cette réaction est justifiée par le fait que le logement intermédiaire se caractérise par des niveaux de loyer et de plafonds de ressources bien supérieurs à ceux des logement locatifs sociaux, alors même qu’il est souvent fait reproche à des maires de privilégier le social « haut de gamme », le PLS, au détriment du plus social, le PLA-I.

Dès l’origine, le ver était pourtant, si l’on peut dire, dans le fruit. L’inclusion du financement PLS, parfois qualifié à juste titre de « social – intermédiaire », dans le champ du logement social avait créé d’entrée une hétérogénéité, masquée par la simplicité de l’énoncé : un logement social compte toujours pour 1, quelle que soit sa taille et son financement. Le quart de siècle écoulé depuis la promulgation de la loi SRU a été marqué par des tentatives avortées ou réussies pour modifier le périmètre de l’article 55 et plusieurs autres changements dont le moindre n’a pas été l’augmentation à 25 % de l’objectif en zone tendue. On reviendra sur ces diverses évolutions, avant de s’interroger sur la légitimité de l’inclusion du logement intermédiaire et de proposer in fine un moyen de rendre plus acceptable l’hétérogénéité actuelle et peut-être future du périmètre de l’article 55.

Le dispositif d’origine

L’article 55 de la loi du 13 décembre 2000 relative à la solidarité et au renouvellement urbains, couramment appelée loi SRU, faut-il le rappeler, demandait aux communes de plus de 3 500 habitants (plus de 1 500 habitants en Île-de-France), qui appartiennent à une agglomération de plus de 50 000 habitants comprenant au moins une commune de plus de 15 000 habitants, de disposer d'au moins 20 % de logements locatifs sociaux parmi les résidences principales. Il précise et durcit l’article 13 de la loi d’Orientation pour la ville (loi LOV) du 13 juillet 199[1].

Sont exemptées de cette obligation,

- d’une part les communes comprises dans une agglomération dont le nombre d'habitants a décru entre les deux derniers recensements de la population et qui appartiennent à une communauté urbaine, une communauté d'agglomération ou une communauté de communes compétentes en matière de programme local de l'habitat, dès lors que celui-ci a été approuvé.

- d’autre part, les communes dont plus de la moitié du territoire urbanisé est soumis à une inconstructibilité résultant d'une exposition au bruit ou d'une servitude de protection.

A compter du 1er janvier 2002, il est effectué chaque année un prélèvement sur les ressources fiscales des communes déficitaires, à l'exception de celles qui bénéficient de la dotation de solidarité urbaine lorsque le nombre des logements sociaux y excède 15 % des résidences principales.

La loi du 5 mars 2007, instituant notamment le droit au logement opposable, étendra cette exigence aux communes membres d'un établissement public de coopération intercommunale à fiscalité propre, avec les mêmes conditions relatives à la taille de l’EPCI et des communes qui le composent. Le prélèvement prévu en cas de non-respect sera opéré à compter du 1er janvier 2014.

Le mode de calcul en vue d’atteindre l’objectif repose sur un principe simple : l’écart par rapport à l’objectif de 20 % doit être comblé à hauteur de 5 % par an sur vingt ans. Concrètement, la loi fixe tous les trois ans un nombre précis de logements sociaux à financer par commune. À l’issue de ces trois ans, un bilan du plan triennal est réalisé par le préfet. Les communes dont la proportion de logements sociaux est en deçà de 20 % se voient alors imposer un prélèvement (dit brut) dont elles peuvent cependant déduire les dépenses en faveur de la production de logement social.

Les logements locatifs sociaux retenus pour l'application de l’article 55 sont, à l’origine :

- les logements locatifs HLM, à l’exception, en métropole, des logements non conventionnés construits à compter de 1977, année au cours de laquelle le conventionnement a été introduit dans la législation,

- les logements conventionnés des autres bailleurs (SEM, bailleurs privés personnes physiques ou morales, filiales de la CDC, etc.) soumis à des plafonds de ressources,

- les logements des SEM dans les départements d’outre-mer (DOM),

- les logements des anciennes entreprises publiques minières,

- les résidences sociales et les logements-foyers pour personnes âgées, handicapées, jeunes travailleurs ou travailleurs migrants, s’ils sont conventionnés, ainsi que les places dans les centres d’hébergement et de réinsertion sociale (CHRS) et les centres d’accueil pour demandeurs d’asile (CADA).

Les centres d’hébergement et de réinsertion sociale sont décomptés au titre de la loi « SRU » dans un rapport de :

- « un logement social pour un logement-foyer » s’agissant des logements en foyers qui sont autonomes au sens de la réglementation,

- et « un logement social pour trois lits » s’agissant des logements en foyers qui, à l’inverse, ne sont pas autonomes.

Extensions du périmètre

La loi SRU, par l’importance qu’elle revêt, a, entre autres mérites, imposé à tous la définition du logement social qu’elle utilise : celle-ci s’exprime en termes d’organisme bailleur et de conventionnement. L’inclusion de l’accession sociale, moins difficile à définir, a fait l’objet de plusieurs tentatives. En particulier, lors de la discussion du projet de loi Engagement National pour le Logement en 2006, un amendement avait proposé d’intégrer pendant cinq ans dans le quota des 20 % les opérations d'accession à la propriété définies comme sociales.

Finalement, il n’en fut rien. Seuls les logements HLM vendus à leurs locataires sont désormais comptabilisés pendant cinq ans (dix ans depuis la loi ELAN de 2018) à compter de leur vente, mais ce délai est censé permettre la reconstitution d’une offre locative sans pénaliser les communes d’implantation. Quelle que soit la façon dont on la définirait, il allait de soi que l’accession sociale, hormis ce cas d’espèce, ne pouvait pas, ou plus, depuis la disparition des PAP, caractériser une offre mais seulement une demande, sans garantie sur sa pérennité. On peut arguer a contrario que la mixité est bien une affaire de personnes et non de pierres, quel que soit le statut d’occupation des logements, mais on ouvre alors la porte au parc locatif privé, du moins à sa fraction occupée par des ménages à faibles ressources, le parc social de fait.

L’inclusion par cette même loi ELAN de la location accession sociale (PSLA) pour une durée de cinq ans puis, peu après et sans limite de durée, du bail réel solidaire (BRS) constitue deux nouveaux coups de canif dans l’esprit de la SRU. Si le caractère social de ces deux dispositifs était indéniable (on verra toutefois plus loin que leurs nouveaux plafonds de ressources font que ce n’est plus vrai aujourd’hui), leur finalité est bien l’acquisition, la location occupant une part réduite dans le temps (PSLA) ou dans le bien acquis (BRS).

Auparavant, le périmètre de l’article 55 avait été élargi à diverses reprises :

- En février 2005 (loi portant reconnaissance de la Nation et contribution nationale en faveur des Français rapatriés) : aux logements financés par l'Etat ou les collectivités locales occupés à titre gratuit, à l'exception des logements de fonction, ou donnés à leur occupant ou acquis par d'anciens supplétifs de l'armée française en Algérie ou assimilés, grâce à une subvention accordée par l'Etat au titre des lois d'indemnisation les concernant ;

- En juillet 2006 (loi ENL) : pendant une période de cinq ans à l'expiration de la convention APL, aux logements dont la convention est venue à échéance ;

- En janvier 2017 (loi relative à l'égalité et à la citoyenneté) : aux terrains locatifs familiaux en état de service destinés à l'installation prolongée de gens du voyage en voie de sédentarisation et aux logements du parc privé loués à un organisme agréé en vue de leur sous-location à des ménages sous plafond de ressources PLA-I (intermédiation locative).

La comptabilisation des résidences principales

Le dénominateur du ratio, c'est-à-dire le parc total de logements pris en compte n’a théoriquement pas été modifié, mais il a évolué en pratique car c’est la source utilisée pour le dénombrement qui a changé récemment. Les résidences principales retenues pour l'application de l’article 55 étaient à l’origine celles que le fichier de la taxe d'habitation identifiait comme telles. Depuis le 1er janvier 2023, du fait de la suppression de la taxe d’habitation pour toutes les résidences principales, sont retenues celles « qui figurent dans la liste transmise par l'administration fiscale principalement issue de la déclaration des propriétaires prévue à l'article 1418 du code général des impôts, déduction faite des logements concédés par nécessité absolue de service en application de l'article L. 4145-2 du code de la défense et de ceux concédés à des militaires des armées dans des immeubles dépendant du domaine de l'Etat ». Cette déclaration du patrimoine immobilier que tous les propriétaires doivent effectuer annuellement repose, comme son nom l’indique, sur une base déclarative. Il en allait de même pour la qualification de résidence principale en vue de l’assujettissement à la taxe d’habitation. Aucune discontinuité n’est donc a priori à en attendre mais les difficultés rencontrées par de nombreux propriétaires pour remplir cette déclaration ne permettent pas de dissiper toute inquiétude, au moins à court terme.

Bien que la limitation du parc pris en compte aux résidences principales n’ait jamais été remise en cause, on ne peut s’empêcher de remarquer que ce choix va à l’encontre de la lutte engagée contre la prolifération des résidences secondaires. Le durcissement probable de la fiscalité du revenu des locations touristiques, ajouté à leur assujettissement à une taxe d’habitation souvent majorée, deux mesures qui visent à réorienter leurs propriétaires vers la location de long terme, si elles atteignent leur but, se traduira par une double peine pour les communes concernées : d’abord la perte de la taxe d’habitation correspondante, ensuite l’entrée du bien au dénominateur de l’article 55 entraînant une baisse de la proportion de logement sociaux, sauf dans le cas improbable ou le bien entrerait dans le champ du numérateur par conventionnement ANAH ou intermédiation locative.

Le passage à 25%

Les ajouts successifs au numérateur n’ont pas bouleversé l’esprit de la loi. On peut surtout leur reprocher de complexifier le décompte des logements au niveau communal et de décourager un peu plus leur approche statistique. Leur impact n’est en rien comparable à la révolution qu’a représentée le vote de la loi du 18 janvier 2013 « relative à la mobilisation du foncier public en faveur du logement et au renforcement des obligations de production de logement social », dite loi Duflot 1. L’intitulé annonce clairement le contenu : alors que la loi SRU visait surtout à homogénéiser la répartition des logements sociaux au sein des agglomérations et à y organiser la solidarité financière entre communes, la loi Duflot, en relevant l'objectif de logement social de 20 à 25% pour les communes des zones tendues et en quintuplant les pénalités dont sont passibles les communes en cas de non-respect de ces dispositions, a désormais pour ambition d’augmenter l’offre locative sociale.

La marche était déjà trop haute, ou jugée comme telle, par un certain nombre de communes. Ce nombre a crû fortement et l’obligation d’atteindre 25 % avant fin 2025 peut s’avérer un objectif totalement irréaliste[2]. Un tel rehaussement de la cible a inévitablement conduit à augmenter aussi les tentations de s’acquitter à moindre frais des obligations, c'est-à-dire en privilégiant les petits logements PLS et les structures collectives[3] au détriment des logements plus grands ou plus sociaux, et à exacerber le désir d’élargissement du périmètre pour y inclure le locatif intermédiaire, notamment comme annoncé par le premier ministre.

La loi Duflot 1 a prévu des garde-fous : elle a plafonné à 30%, et même 20% pour les communes comptant moins de 10% de logements sociaux, la part des PLS dans les logements à produire et instauré un minimum de 30% de PLA-I.

Le locatif intermédiaire : de quoi parle-t-on ?

Le locatif intermédiaire a été largement et brillamment documenté sur « politiquedulogement.com »[4]. On n’y reviendra donc que brièvement.

Le locatif intermédiaire est d’abord une construction théorique qui a eu bien du mal à prendre corps et à se développer alors que sa cible est vaste, au moins sur les marchés en tension, puisqu’elle est constituée par les ménages exclus du locatif social en raison du niveau de leurs revenus mais qui peinent à se loger aux conditions du marché. Depuis la mission Levavasseur qui a produit près de 10 000 logements entre 1983 et 1989, on a vu apparaître successivement le PLI en 1987 et le PLS en 1992[5]. Ce dernier est associé à un conventionnement de durée illimitée pour les HLM et égale à la durée du prêt pour les autres investisseurs. Cette contrainte lui a permis d’intégrer le périmètre de l’article 55.

En parallèle, une partie des dispositifs d’aide fiscale à l’investissement des personnes physiques en logements neufs, qui se sont succédé depuis 1984, ont été assortis de plafonds de ressources et de loyers qui leur ont permis de justifier l’appartenance à ce secteur : Besson (1999 – 2003), Borloo (2006-2009), Scellier intermédiaire (2009-2012), Duflot (2013-2014) et Pinel (2014-2024).

Le logement locatif intermédiaire institutionnel (LLI), créé en 2014, est au contraire réservé aux personnes morales. Il ouvre droit à une TVA à taux réduit (10%) et initialement à une exonération de TFPB d’une durée maximale de 20 ans (qui prenait fin lors de la cession du logement), transformée en 2023 en créance d’impôt sur les sociétés. Les logements doivent être situés en zone Abis, A ou B1 et intégrés dans un ensemble immobilier comprenant au minimum 25% de logements sociaux (sauf exceptions). Les ressources des locataires et les loyers sont plafonnés et le bailleur s’engage à louer le logement pendant 20 ans. Toutefois, le bailleur peut revendre jusqu’à 50% des logements à partir de la onzième année et 100% au bout de la seizième année.

La hiérarchie des plafonds de ressources

Les plafonds de ressources du locatif social d’une part, du locatif intermédiaire d’autre part, sont reliés par des relations simples :

- pour le locatif social, le plafond PLA-I est égal à 55% ou 60% (2 ou 3 personnes) du plafond PLUS et le plafond PLS au plafond PLUS + 30 % ;

- pour le locatif intermédiaire, le dispositif Pinel, le PLI et le LLI ont le même plafond de ressources.

Par ailleurs, le dispositif Loc’Ávantages[6], est à cheval sur le social et l’intermédiaire (encadré 1).

Encadré 1 : Le dispositif Loc’Avantages

Le dispositif « Loc’Avantages » permet aux propriétaires de bénéficier d’une réduction d’impôt sur les revenus locatifs en contrepartie d’un engagement sur les conditions de location du bien. Le propriétaire doit s’engager, par une convention conclue avec l’Agence nationale de l’habitat (Anah), à mettre son bien en location pendant une durée minimum de six ans. La convention peut prévoir la mise en œuvre d’une intermédiation locative, qui consiste à louer en donnant un mandat de gestion à un organisme agréé. Il existe trois niveaux, Loc1 (intermédiaire), Loc2 (social) et Loc3 (très social, réservé à l’intermédiation locative) auxquels correspondent des plafonds de loyer et de ressources décroissants et un avantage fiscal croissant.

Le plafond de ressources de Loc1 est égal à celui du locatif intermédiaire, celui du Loc2 et du Loc3 sont respectivement égaux à ceux du PLUS et du PLI divisés par 0,85.

Quant au PSLA et au BRS, dont les plafonds de ressources sont identiques, ils ont connu un changement important en janvier 2024 : alors que, jusqu’à fin 2023, leurs plafonds étaient égaux aux plafonds Pinel, PLI et LLI, ils sont désormais alignés sur ceux du PLS accession ; ils sont donc égaux aux plafonds PLUS majorés de 30 x 11 = 44,3%[7].

Ce changement a une autre conséquence : étant désormais reliés au logement social au lieu du logement intermédiaire, les nouveaux plafonds du PSLA et du BRS, bien qu’ils uti1isent toujours le zonage (ABC), sont calculés à partir des plafonds PLUS du zonage (123). Le plafond commun aux zones A et Abis est relié au plafond PLUS de la zone 1bis, celui de la zone B1 au plafond PLUS de la zone 1 et celui des zones B2 et C au plafond PLUS des zones 2 et 3, ce qui tire un peu plus vers le haut les plafonds des zones A et B. En revanche, la catégorisation des ménages a bien été modifiée (encadré 2).

Encadré 2 : comment comparer les plafonds de ressources ?

La comparaison des plafonds de ressources entre le logement social, le logement intermédiaire et l’accession à la propriété se heurte à une double difficulté : le zonage et la catégorisation des ménages sont différents.

1/ Le zonage

Le locatif social, et l’APL, utilisent le zonage dit « 1, 2, 3 » :

- Zone 1 bis : Paris et communes limitrophes ;

- Zone 1 : Agglomération parisienne hors zone 1bis, zones d’urbanisation et villes nouvelles de l’Île-de-France ;

- Zone 2 : Île-de-France hors zones 1 et 1 bis, agglomérations et communautés urbaines de plus de 100 000 habitants, zones d’urbanisation et villes nouvelles hors Île-de-France, îles non reliées au continent, cantons du département de l’Oise ;

- Zone 3 : Autres communes.

Le locatif intermédiaire, les dispositifs Pinel et Loc’Avantages, et l’accession sociale (PTZ, PSLA et BRS) utilisent le zonage dit « A, B, C » :

- Zone A bis : Paris et 76 communes d’Île-de-France ;

- Zone A : Agglomération parisienne hors zone Abis, Côte d’Azur, Genevois français et autres zones très tendues ;

- Zone B1 : Autres agglomérations de plus de 250 000 habitants, pôles de la grande couronne parisienne, pourtour de la Côte d’Azur et quelques autres agglomérations au marché tendu ;

- Zone B2 : Autres agglomérations de plus de 50 000 habitants, communes périphériques des secteurs tendus (grande couronne parisienne, zones littorales ou frontalières, Corse).

- Zone C : Autres communes.

Le dispositif Pinel, le logement locatif intermédiaire pour les investisseurs institutionnels ainsi que le prêt à taux zéro dans le logement collectif neuf à partir de janvier 2024 sont exclus des zones B et C.

2/ Les catégories de ménages

Pour le PTZ, on compte simplement le nombre de personnes du ménage.

Pour le locatif intermédiaire, les dispositifs Pinel et Loc’Avantages, le PSLA et le BRS, les parents isolés comptent pour deux personnes.

Pour le locatif social, et l’APL, on ajoute une personne non seulement pour les parents isolés mais aussi pour les jeunes ménages (somme des âges inférieure à 55 ans) et lorsqu’une personne (au moins) est en situation de handicap (titulaire de la carte « mobilité inclusion » – mention « invalidité »).

3/ Conclusion pour la comparaison des plafonds de ressources

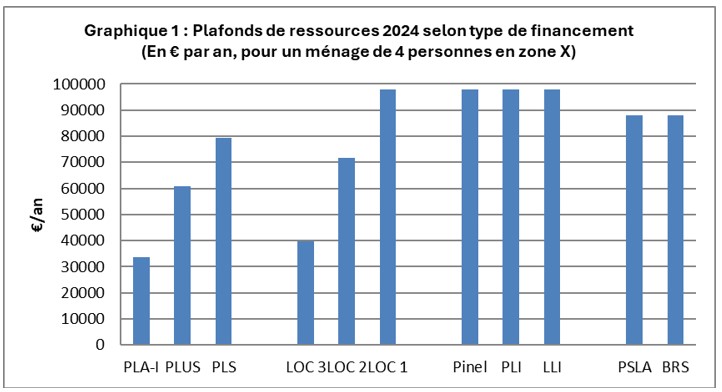

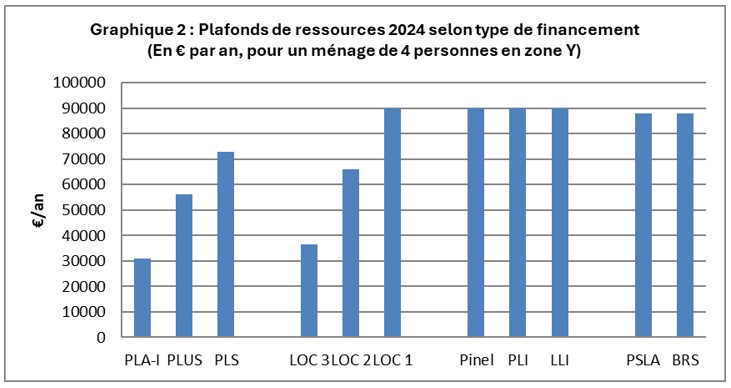

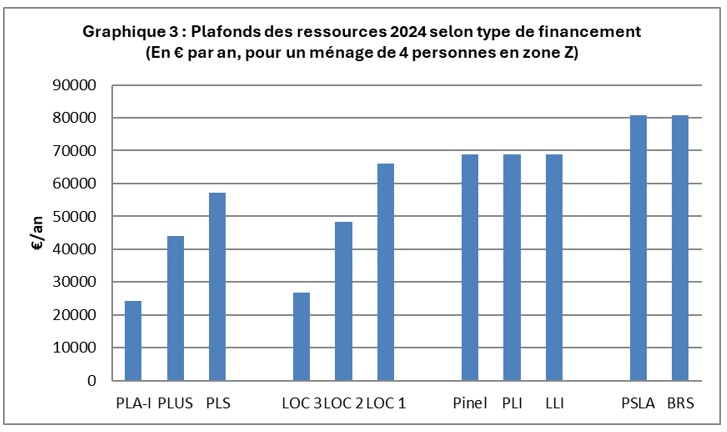

Il en résulte que la comparaison des plafonds de ressources présentée sur les graphiques 1 à 3 ne peut s’effectuer correctement que dans des zones et pour des catégories de ménages semblables, c'est-à-dire :

- dans la zone constituée par la partie commune aux zones 1bis et Abis, (graphique 1), 1 et A (graphique 2), 2-3 et B1 (graphique 3), dénommées respectivement X, Y et Z ;

- et pour les ménages de 4 personnes dont aucune n’est en situation de handicap, selon définition ci-dessus.

Il apparaît d’abord que le logement intermédiaire se distingue du logement social classique, PLS inclus, et du Loc’Ávantages, social et très social, par des plafonds de ressources supérieurs. Il en va de même des plafonds du PSLA et du BRS, qui, après leur forte majoration, sont proches de l’intermédiaire en zone X et Y et même sensiblement supérieurs en zone Z (graphiques 1 à 3).

Pondérer les logements ?

Sans pour autant soutenir l’idée d’intégrer le locatif intermédiaire dans le périmètre de l’article 55, on propose ci-dessous une pondération des logements en fonction du plafond de ressources et de la durée de l’engagement de location qui permettrait de corriger la dérive vers le moins social, en se superposant ou se substituant, au choix, aux proportions minimale pour les PLA-I et maximale pour les PLS, avec l’avantage de l’incitation par rapport à l’obligation.

Cette idée figure, parmi de nombreuses autres propositions, dans le rapport du Sénat sur l’évaluation de la loi SRU[8]. Cependant, l’introduction du locatif intermédiaire n’était alors pas à l’ordre du jour et les rapporteurs n’envisageaient qu’une surpondération des PLA-I, sans aucune sous-pondération par ailleurs, ce qui revenait à abaisser l’objectif de construction de logements sociaux et prêtait donc le flanc à la critique.

Une telle grille pourrait revêtir la forme suivante :

Nous nous interrogeons sur la pondération à attribuer au PLSA et au BRS[9]. La forte augmentation des plafonds de ressources en 2024 (+ 75%), qui deviennent largement supérieurs à ceux du PTZ les feraient logiquement sortir du champ de l’article 55, à moins de légitimer l’inclusion, non seulement du locatif intermédiaire, mais aussi du PTZ[10]. Le législateur qui a souhaité introduire le PSLA et le BRS dans l’article 55 devra trouver une solution pour les y maintenir, par exemple en créant un plafond de ressources, qui devra être compris entre l’ancien plafond actualisé (environ 48 000 € pour le ménage du graphique) et le plafond actuel du PTZ (60 000 €) en dessous duquel le logement serait décompté au titre de l’article 55. Sa pondération dans notre proposition pourrait alors être fixée à 0,25 ou 0,50.

Une autre dérive à déplorer est celle qui conduit à privilégier les petits logements et les structures collectives. C’est une solution très logique pour répondre au principal problème de l’offre, la pénurie de foncier, mais qui ne satisfait pas nécessairement la demande majoritaire. Celle-ci est évidemment variable selon les communes et c’est au nom de cet argument que les rapporteurs du Sénat ont renoncé à toute proposition visant à favoriser les grands logements.

On peut y ajouter le souhait de ne pas complexifier davantage le décompte des logements. A contrario, on pourrait dire que nous sommes déjà face à une usine à gaz, et qu’ajouter une dimension en vaut la peine dès lors que la mesure paraît justifiée. Alors osons, par exemple, ajouter 10% aux pondérations des grands logements et en retrancher autant à celles des petits logements et des structures collectives :

Une telle grille, la plus simple ou la plus complexe, si le principe en était retenu, devrait être testée sur les contingents des années récentes, et éventuellement recalée, pour ne pas introduire de discontinuité notable, à la hausse ni à la baisse, qui, chacune, ne manquerait pas de provoquer une levée de bouclier.

Lors des débats de la loi ENL, l'abbé Pierre s’était écrié : « Ne touchez pas à l'article 55 de la loi SRU, ce serait plus qu'une faute, ce serait une grave erreur ! ». Cela reste vrai dans l’esprit.

Force est toutefois d’admettre que les exigences accrues de la loi Duflot 1 ont accentué les difficultés pour les communes « carencées » à se mettre à niveau, ce qui rend d’autant plus nécessaires des ajustements. La question qui se pose est celle de savoir si ces ajustements doivent s’effectuer au cas par cas, en tenant compte de la situation locale, ou par une révision globale de la loi. Les modestes propositions ci-dessus se situent dans le second cas et ne s’intéressent qu’à un aspect, celui du périmètre des logements sociaux à prendre en compte. Pour autant, c’est certainement l’approche locale qui devrait être privilégiée.

Claude Taffin

Mars 2024

[1] Pour un historique complet, voir par exemple Bernard Coloos, « Les quotas de logements sociaux sont-ils justifiés ? », politiquedulogement.com.

[2] Voir à ce sujet :

- Bernard Coloos, op. cit.

- Guy Taieb et Franck Gnonlonfoun , « L’obligation de construire des logements sociaux », Revue foncière N° 9, janvier-février 2016,

- Grégoire Fauconnier , « loi SRU et mixité sociale, le vivre ensemble en échec », Omniscience, mars 2020.

[3] Grégoire Fauconnier, « Les structures collectives, alternative à la construction de logements sociaux dans les communes soumises à la loi SRU », politiquedulogement.com.

[4] Voir à ce sujet :

- Benoist Apparu, « Actualité du logement locatif intermédiaire », politiquedulogement.com, décembre 2020,

- Jean Bosvieux et Bernard Coloos, « Quel avenir pour le locatif intermédiaire ? 1 et 2 », politiquedulogement.com , janvier et février 2023,

- Bernard Coloos, « Locatif intermédiaire »,, dictionnaire de l’habitat, politiquedulogement.com, mars 2013.

[5] Henri Heugas-Darraspen, « Le financement du logement en France », La Documentation Francaise, 1994.

[6] Loc’Avantages a succédé en 2022 au dispositif « Louez Abordable » dit « Cosse » mis en place en 2017.

[7] Le plafond PLS accession fixe la limite du SIEG (Service d’Intérêt Economique Général) des organismes de logement social en accession à la propriété ; il est égal au plafond PLS + 11%.

[8] « Rapport d’information fait au nom de la commission des affaires économiques sur l’évaluation de la loi n° 2000-1208 du 3 décembre 2000 relative à la solidarité et au renouvellement urbains, Par Mmes Dominique Estrosi Sassone et Valérie Létard, Sénateurs. »

[9] On observera qu’en termes de flux annuels, les volumes de production du PSLA et du BRS sont très inférieurs, dans un rapport de 1 à 10 environ, à ceux du PTZ et du logement intermédiaire.

[10] Une revalorisation des plafonds de ressources du PTZ est attendue en 2024.

Les torchons et les serviettes ou les choux et les carottes ?

Cette analyse par les plafonds de ressources est très intéressante. Elle débouche toutefois sur des propositions qui pourraient bien rendre les contrôles impossibles – en tout cas pour les pauvres fonctionnaires des collectivités locales qui relisent tous les ans la liste établie par le Préfet, sur laquelle figurent déjà des éléments impossibles à vérifier (le solibail notamment). Par ailleurs, l’analyse gagnerait peut-être à être complétée par une analyse qualitative des « logements » décomptés dans SRU afin d’aboutir à une clarification des genres et une meilleure appréhension des enjeux.

Il me semble en effet que la loi SRU a eu dès le départ l’inconvénient de mêler logement familial, ce que tout le monde entend dans « logement social » et hébergements temporaires (résidences sociales, CHRS, CADA, voire résidences étudiantes quand elles sont conventionnées).

D’une part, ces logements ne relèvent pas du tout des mêmes règles d’accès ni des mêmes durées d’occupation, sans parler des éventuels dispositifs d’accompagnement social. Si ces dispositifs sont importants par ce qu’ils produisent en termes sociaux (pour une partie d’entre eux en tout cas), il n’en reste pas moins que ce ne sont « que » des hébergements, pas des logements pérennes. Il faudrait certes les comptabiliser et homogénéiser cette offre (difficultés actuelles du SIAO qui ont débouché sur l’IML en logements privés dont le décompte dans SRU pose fortement question), mais en la décomptant séparément. Ce serait tout à l’avantage d’une meilleure répartition de cette offre, tout aussi importante (dans ce qu’elle produit pour ses occupants) que celle des logements familiaux.

D’autre part, la transformation des FTM en résidences sociales a aujourd’hui pour conséquence de faire augmenter artificiellement le nombre de logements SRU, sans qu’il y ait création d’une offre nouvelle, puisqu’on passe de 3 lits comptant pour 1 logement à 1 logement par hébergé, ce qui multiplie de facto par 3 le nombre de « logements » de cette catégorie en cas de « desserrement ». Cette augmentation artificielle va à l’encontre du but initial recherché et peut même « handicaper » certaines communes qui souhaitent poursuivre la production de logements sociaux (familiaux pour le coup). Ici, l’analyse au cas par cas prend aussi tout son sens.

Il n’en reste pas moins qu’intégrer les LLI, dont les loyers se rapprochent des loyers du parc privé (notamment de ceux constatés par l’OLAP dans le cadre de l’encadrement des loyers), reste une hérésie en zone tendue.

Merci pour cet article très éclairant, documenté et transverse (tous les champs du financement du logement sont évoqués, ce qui constitue une belle performance de synthèse). A rapprocher de l’étude de l’ANCOLS qui vient de paraître sur l’éligibilité des ménages au logements social (70% des ménages éligibles au PLS et 54% au PLUS). Du coup, plus que l’intégration au quota SRU d’une typologie de logement, la question n’est-elle pas plutôt celle du niveau de ce quota : 15%, 20% ou 25% ?

Un point aveugle de l’analyse reste à mes yeux l’effet pervers qui a découlé de la fixation formalisée d’un seuil (25%). En effet, si la Loi prévoit de sanctionner les mairies « déficitaires », en revanche, on retrouve de nombreux maires de villes populaires qui justifient la baisse du nombre de HLM (ventes, démolitions, changement d’usage) sur leur ville par le caractère « excédentaire » de leur commune au regard de la loi SRU. Ainsi Cédric Van Styvandel (maire Villeurbanne, AMF etc.) nous (collectif Stop Démolitions! / DAL) expliquait lors de notre audition à l’ANRU que dans la recherche d’une « nécessaire mixité sociale » telle que définit par la loi SRU, il était du devoir des élus locaux de se rapprocher des 25% de LLS aussi bien pour ceux qui sont déficitaires que pour ceux qui sont excédentaires.

Or, si l’on observe le RPLS sur 10 ans en IDF, la balance entre les constructions neuves de PLAI d’un côté et les démolitions et requalifications (qui se concentrent sur les équivalents PLAI) de l’autre, on constate un solde négatif de 16k LLS équivalents PLAI, alors que dans le même temps le stock de DLS en attente sur ce périmètre « très social » a doublé !

Dans le même ordre d’idée, pour que toutes les villes carencées SRU du 92 atteignent les 25% SRU, il faudrait qu’elle crée environ 25k nouveaux LLS (toute typo confondue). c’est la moitié de ceux qui ont disparu ces 20 dernières années sous les coups de butoirs de l’ANRu et des dispositifs propres aux bailleurs de ventes et changement d’usage sur le même département…

d’où ma conclusion : en fixant un seuil de 25%, une norme, la SRU – et la logique de recherche de mixité sociale qu’elle poursuit- a occasionné un effet pervers largement impensé qui participe de l’accélération du déséquilibre entre l’offre et la demande de logement très sociaux en zone tendue.