Les statuts résidentiels atypiques : deux propositions pour une offre nouvelle. 2. Le shared ownership, ou propriété partagée évolutive, au Royaume-Uni

Le principe

Le shared ownership (propriété partagée) a pour objet d’offrir à des ménages la possibilité d’acheter une part d’un logement, la part restante demeurant la propriété du fournisseur (provider). L’accédant doit verser au fournisseur un loyer pour la part qu’il n’a pas achetée. S’y ajoute un loyer pour le foncier (ground rent), l’acquisition étant faite en leasehold. L’acheteur peut ensuite acheter des parts supplémentaires (staircasing), jusqu’à devenir, le cas échéant, propriétaire de la totalité du logement.

Le but est de permettre à des ménages n’ayant pas les moyens d’acheter totalement un logement d’en devenir partiellement propriétaires, leur part de propriété pouvant s’accroître au fil du temps.

Le shared ownership a été introduit dans sa forme actuelle par la loi sur le logement (Housing Act) de 1980. Il s’est progressivement inscrit dans le paysage et représente aujourd’hui une part non négligeable de la production de logements neufs. Il n’a toutefois pas réussi à enrayer le recul de l’accession à la propriété, devenue de plus en plus difficile du fait de l’augmentation des prix immobiliers, bien plus rapide que celle des salaires. La part des propriétaires occupants, qui avait crû de façon continue pour atteindre 71% en 2003, est depuis lors en baisse. Elle n’est plus aujourd’hui que de 65%, bien que la propriété demeure le statut d’occupation souhaité par la majorité des Anglais.

A partir de 2010, les gouvernements (de coalition puis conservateurs) ont introduit une série de mesures d’aide à l’accession à la propriété. Certaines d’entre elles avaient pour but de promouvoir le shared ownership : il s’agit pour l’essentiel de dispositions visant à assouplir le dispositif et à lever certains des obstacles à son développement.

Le détail du fonctionnement

L’achat

La part achetée est déterminée par la capacité de financement de l’acheteur. La part initiale était, jusqu’en mars 2021, comprise entre 25% et 75%, mais depuis cette date la part minimale a été abaissée à 10%. La part maximale est inchangée.

Il peut s’agir de logements neufs, mais aussi de logements sociaux existants achetés dans le cadre du right to buy (droit à l‘achat).

Il s’agit dans tous les cas d’une vente en leasehold. Le contrat de vente définit les obligations des deux parties, le leaseholder (l’acheteur en shared ownership) et le provider (landlord).

Les opérateurs (providers) sont pour la quasi-totalité des organismes de logement social (housing associations).

Les conditions d’éligibilité

Le revenu annuel du ménage ne doit pas dépasser 80 000 £ (90 000 £ à Londres).

L’acheteur doit en outre satisfaire l’une des conditions suivantes :

- être un primo-accédant ;

- ou, s’il a été propriétaire d’un logement, ne pas avoir les moyens d’en acheter un aujourd’hui ;

- ou être propriétaire en shared ownership d’un logement qu’il souhaite vendre pour habiter ailleurs.

Le fournisseur doit s’assurer de la viabilité l’opération, c’est-à-dire de la capacité de l’acheteur à financer l’acquisition, notamment de l’existence d’un apport personnel suffisant pour obtenir le prêt nécessaire.

Le financement

Les opérations de shared ownership sont éligibles aux subventions du Homes England, l’agence gouvernementale chargée du financement du programme de logements abordables, dont l’objectif (pour l’Angleterre à l’exception de Londres) est de produire 130 000 logements abordables pour la période 2021-26[1] et qui dispose pour cela d’un budget de 7 Mds £[2] (soit plus de 50 000 £ en moyenne par logement). Ces sommes contribuent au financement des programmes de logements locatifs sociaux (50% environ des logements produits), d’accession à la propriété (essentiellement le shared ownership mais également des logements pour les handicapés et les personnes âgées, 40% des logements) et le supported housing (logement fourni avec un soutien, une supervision ou des soins pour aider les personnes à vivre de manière aussi indépendante que possible au sein de la communauté, environ 10%).

Le Grand Londres a son propre programme, dont l’objectif est de mettre en chantier 116 000 logements abordables en 6 ans (de 2015-16 à 2021-22). Sachant que pendant les trois premières années, seuls 29 000 ont été commencés, le rythme de production devait fortement augmenter au cours des trois suivantes, pour atteindre environ 25 000 par an au cours des deux dernières années. Pour ce faire, l’Autorité du Grand Londres a augmenté le montant de l’aide à la pierre : la subvention moyenne par logement, normalement de 28 000 £ pour le shared ownership et de 60 000 £ pour le locatif social, a été portée temporairement à respectivement 38 000 et 70 000 £. Pour la période 2021-2026, l’objectif est de 82 000 logements abordables, soit en moyenne 16 400 par an. Il s’agit en majorité de logements locatifs sociaux mais l’objectif quantitatif n’est pas décliné de façon plus précise. Il est demandé aux opérateurs de mixer locatif et shared ownership dans les opérations.

Il semble que les prix de vente soient inférieurs aux prix de marché des logements neufs : les statistiques auxquelles nous avons eu accès ne permettent pas d’être plus précis.

Le loyer et les autres coûts

Le loyer annuel de la part non acquise est plafonné à 3% de sa valeur, cela tout au long de la période de détention pendant laquelle l’accédant n’est pas totalement propriétaire. Il évolue donc comme la valeur vénale, mais son augmentation annuelle est limitée à la variation de l’indice des prix de détail plus 0,5%.

En plus de ce loyer, le shared owner paie un loyer foncier et des charges. Il est redevable de la totalité des charges, quelle que soit la part qu’il détient. C’est là un sujet de plainte. Quelle que soit la part qu’il détient, il doit aussi, s’il a acheté sa part avant mars 2021, supporter la totalité du coût des réparations et de l’entretien. Pour les achats plus récents, ces dépenses sont prises en charge par le fournisseur pendant les dix premières années.

L’achat de parts supplémentaires (staircasing)

S’il en a les moyens, le shared owner peut progressivement acheter des parts supplémentaires, par tranches d’au moins 5% pour les opérations d’avant mars 2021, 1% pour les plus récentes. Le coût de la part supplémentaire dépend de l’évolution de la valeur du logement : si elle a augmenté de 10% depuis l’achat initial, le prix des parts supplémentaire aura subi la même augmentation :

- pour l’achat d’une part de 1%, l’évolution de la valeur est déterminée d’après celle de l’indice du prix des logements (House Price Index) ;

- pour l’achat d’une part de 5% ou plus, l’acheteur doit faire réaliser, à ses frais, une évaluation par un surveyor membre du RICS[3].

A de rares exceptions près, par exemple les zones rurales dérogatoires (rural exception sites[4]), il est ainsi possible de devenir progressivement pleinement propriétaire du logement.

Exceptionnellement, notamment en cas de difficulté de remboursement de l’emprunt, le fournisseur peut accepter de racheter au shared owner une partie de sa part.

Le bail de leasehold

Il définit les obligations des deux parties, notamment le montant du loyer foncier et les charges du shared owner. Il peut aussi comporter des restrictions de l’usage du logement, par exemple l’interdiction de le sous-louer, de faire des travaux de modification ou d’avoir des animaux de compagnie, voire, parfois, l’obligation de réaliser certains travaux d’entretien (par exemple refaire les peintures tous les cinq ans).

Tant qu’il n’est propriétaire que d’une part du logement, le shared owner est soumis aux obligations d’un locataire. En particulier, s’il ne paie pas le loyer ou ne respecte pas les obligations définies dans le contrat de location, le bailleur peut être autorisé à résilier le bail et à expulser le shared owner (sous réserve de l’obtention d’une décision de justice). Si le bail est résilié, celui-ci perdra sa part de capital dans le logement et n’aura droit à aucune compensation.

Si le shared owner acquiert la totalité des parts, deux cas se présentent :

- s’il s’agit d’une maison individuelle il en devient pleinement propriétaire (freeholder) ;

- s’il s’agit d’un appartement, il devient un leaseholder normal, le fournisseur restant propriétaire du terrain.

Dans le modèle initial de shared ownership, la durée du bail de leasehold n’était pas définie par la loi : elle pouvait donc être fixée au minimum de 99 ans. C’est un problème pour les shared owners, car la valeur du leasehold décroît à mesure que la durée restante se réduit[5]. Or, tant qu’il n’est pas totalement propriétaire, le shared owner ne dispose pas d’un droit statutaire à la prolongation du bail. C’est la raison pour laquelle la réforme de 2021 a fixé à 990 ans la durée du bail de leasehold pour les logements produits ultérieurement.

La revente

Tant qu’il n’est pas propriétaire à 100%, le shared owner ne peut pas revendre librement sa part. L’organisme fournisseur bénéficie en effet d’un droit de préemption. Le shared owner qui souhaite vendre doit donc en informer l’organisme, lequel dispose de huit semaines – quatre semaines pour les opérations postérieures à mars 2021 – pour trouver un acquéreur répondant aux conditions d’éligibilité. A l’expiration de ce délai, il peut revendre sa part aux conditions du marché.

Le droit au shared ownership

Les locataires des logements sociaux livrés à partir de 2021 disposent du droit d’acheter une part de leur logement en shared ownership, dans les mêmes conditions que pour les logements construits à cet effet. Le prix de vente est déterminé par un évaluateur du RICS. Certains logements échappent toutefois à ce droit, notamment ceux des collectivités locales, ceux situés dans des zones rurales dérogatoires et ceux destinés aux personnes âgées, handicapées ou vulnérables.

Les réalisations

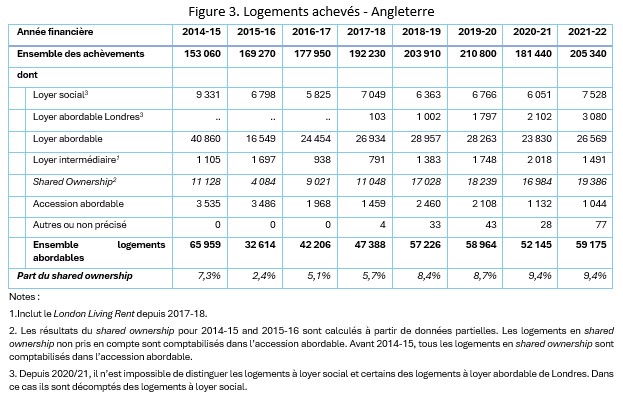

Fin 2021, selon l’enquête logement, 202 000 ménages, soit 1% des propriétaires occupants – et donc moins de 1% de l’ensemble des ménages – vivaient dans un logement acheté en shared ownership. C’est depuis des années le principal dispositif d’aide à l’accession à la propriété, et le seul aujourd’hui du fait de la fin en 2022 du Help to Buy Equity Loan[6]. La production annuelle est appréciable : de 9 000 à 18 000 logements achevés par an, ce qui représente 8% à 10% de la construction neuve et entre un cinquième et un tiers de l’ensemble de l’offre nouvelle de logements abordables, ce qui en fait le second segment de cette offre après les logements locatifs sociaux.

Des logements pas si abordables

En 2019-20, le prix médian des logements vendus en shared ownership par les housing associations était de 245 000 £. Il a fortement augmenté depuis 2010-11, où il n’était que de 160 000 £, et s’est rapproché du prix de marché médian (247 500 £ en 2020-2021).

En moyenne, les acquéreurs achètent 40% de la valeur du logement, proportion stable depuis le début des années 2010. Mais du fait de la hausse des prix, le montant investi a également augmenté, passant de 63 000 à 100 000 £, l’augmentation étant pour l’essentiel financée par un montant d’emprunt plus élevé (de 51 600 à 81 400 £).

Les acheteurs

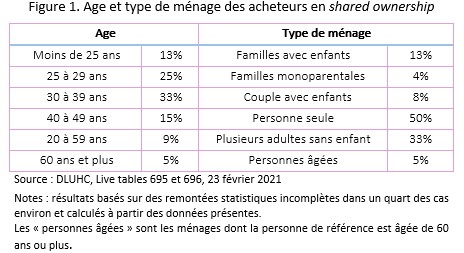

Il s’agit en grande majorité de primo-accédants (84% en moyenne et 94% à Londres), plutôt jeunes : 38% ont moins de 30 ans et 71% moins de 40 ans[7]. La moitié d’entre eux sont des personnes seules et 37% des ménages sans enfants. Les familles avec enfants ne représentent que 13% des acheteurs.

Le revenu moyen des acheteurs primo-accédants est de 45 000 £ à Londres et de 24 à 34 000 £ ailleurs.

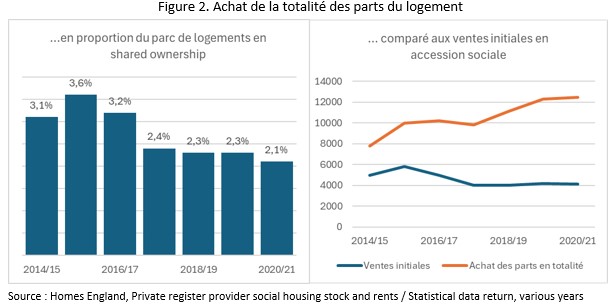

Peu d’entre eux parviennent à se rendre propriétaires de la totalité du logement (figure 1). Cela tient sans doute en partie à leur âge et à leur situation de famille : il est vraisemblable, en effet, que l’accès à la propriété en shared ownership ne représente qu’une étape dans le parcours résidentiel des personnes seules, notamment pour les plus jeunes d’entre elles.

La répartition géographique est très inégale : aux deux extrêmes on trouve Londres où la production de la période 2015-16 à 2020-21, rapportée au parc existant, représente un taux de 45 pour 100 000 et le Yorkshire où elle n’est que de 13 pour 100 000.

Les obstacles au développement du shared ownership

Une complexité excessive

Le shared ownership est un statut hybride et complexe, difficile à comprendre pour les acheteurs potentiels, mais aussi pour les fournisseurs et les établissements de crédit. Cette complexité est accrue par la diversité des dénominations utilisées par les différents fournisseurs et par des conditions locales d’éligibilité. Selon une enquête réalisée en 2017, 60% des personnes interrogées n’en comprenaient pas l’intérêt et ignoraient que ce type d’acquisition pouvait être financé par l’emprunt. En 2018, une autre enquête effectuée auprès de 200 shared owners a montré que nombre d’entre eux ne connaissaient pas les options dont ils disposaient : 73% avaient entendu parler de la possibilité d’acheter des parts supplémentaires (staircasing) et en comprenaient le principe, mais 52% ne savaient pas qu’ils pouvaient déménager dans un autre logement en shared ownership ; 27% connaissaient cette possibilité mais ne savaient pas comment l’utiliser.

Quelques améliorations sont cependant à noter. En 2020, la NHF, fédération des Housing Associations, a lancé une campagne nationale de communication pour faire connaître le shared ownership et expliquer son fonctionnement. Un site internet (https://sharedownership.net/) a été créé à cet effet. En outre, le nouveau modèle de shared ownership fait obligation aux fournisseurs de donner aux acheteurs les informations essentielles avant la vente (ce qui laisse supposer que cela n’a pas toujours été le cas), notamment sur leurs obligations et les dépenses qui leur incombent.

Des coûts potentiellement élevés

Bien que ne possédant que partiellement leur logement, les shared owners doivent supporter la totalité des coûts liés à la propriété.

Le loyer de la part non acquise est indexé sur l’indice des prix de détail plus 0,5%, ce qui peut conduire à des augmentations excessives.

L’achat de parts supplémentaires étant fait au prix du marché, l’augmentation des prix peut être un obstacle. D’autant qu’au prix payé au vendeur s’ajoutent des coûts annexes :

- le coût de l’évaluation, réalisée par un évaluateur (surveyor) certifié ;

- les dépenses juridiques, dues à l’avocat qui met à jour le contrat avec le fournisseur ;

- le droit d’enregistrement (stamp duty), sauf pour les primo accédants qui en sont exonérés ;

- les frais d’emprunt, si l’acquéreur s’adresse à un nouveau prêteur.

Un accès au crédit difficile et coûteux

Le shared ownership est considéré par les prêteurs comme complexe et présentant des risques potentiellement élevés. Ils estiment en effet que la mise en œuvre de la clause de protection du prêteur peut être source de difficultés. Cette clause donne la possibilité au prêteur, en cas de défaut de paiement de l’emprunteur, d’acheter la part détenue par l’organisme fournisseur sans attendre que celui-ci désigne un acquéreur et de revendre le logement sur le marché. S’il en résulte une perte pour le prêteur, l’organisme doit la couvrir. Les prêteurs estiment que la mise en œuvre de cette clause peut poser problème avec certains organismes, au regard notamment de la hiérarchie des créances.

Les conditions restrictives de revente sont également citées par les prêteurs comme l’une des raisons de leur réticence à financer des achats en shared ownership.

Les conséquences sont dommageables pour les acheteurs. Seule une minorité d’établissements acceptent de prêter pour des achats en shared ownership et les taux qu’ils proposent sont plus élevés que pour les achats standard.

Une demande faible dans certaines zones

Jusqu’à une date récente, le shared ownership pouvait être en concurrence avec un autre dispositif d’aide à l’accession, le Help to Buy Equity Loan (ch. supra), qui dans certaines zones était plus intéressant pour l’acheteur. C’était le cas par exemple dans le Yorkshire-and-Humber. Cette concurrence a désormais disparu, le gouvernement ayant mis fin à cette forme d’aide.

[1] Les statistiques britanniques sont ventilées par année fiscale. L’année fiscale va du 6 avril au 5 avril de l’année suivante.

[2] 1 livre sterling = 1,17 euro (taux de change du 19 août 2023).

[3] Royal Institution of Chartered Surveyors

[4] Zones de petite taille utilisées pour le logement abordable, en dérogation avec leur usage normal réglementaire.

[5] Cf. la partie sur le leasehold.

[6] Le Help to Buy Equity Loan était un prêt aidé d’accession à la propriété à intérêts réduits dont le montant pouvait atteindre 20% du coût de l’opération. L’accédant ne payait pas d’intérêt pendant les cinq premières années, puis des intérêts réduits : le taux était de 1,75% la 6ème année, puis il augmentait légèrement chaque en fonction du taux d’inflation. En cas de revente, l’accédant devait rembourser le capital restant dû et reverser 25% de la plus-value éventuelle à l’Etat.

[7] Il s’agit de l’âge de la personne de référence du ménage.

Partager la publication "Les statuts résidentiels atypiques : deux propositions pour une offre nouvelle. 2. Le shared ownership, ou propriété partagée évolutive, au Royaume-Uni"