L’extension du domaine de la propriété privée comme priorité politique

Dès 1979, Margaret Thatcher a adossé sa politique d'accession à la propriété à deux dispositifs puissants : la déduction des intérêts immobiliers des impôts (Mortgage Interest Relief) et le Droit à acheter son logement social (Right To Buy)1. La croissance de l'accession à la propriété a ainsi bénéficié aux secteurs non productifs (le marché de l'ancien) et non au développement du neuf : les building societies qui allouent les prêts immobiliers ont privilégié l'accès au parc ancien au détriment de la construction neuve et les ventes de logement social ont concerné, par définition, un parc existant. Les avantages fiscaux ont été critiqués pour bénéficier aux ménages les plus aisés et pour participer à la hausse des prix immobiliers. C'est Gordon Brown, en avril 2010, qui a officiellement mis fin au Mortgage interest relief at source qualifié « d'avantage bourgeois » (Middle-class perk). Soulignons néanmoins que les gouvernements travaillistes ont continué de mettre en place une politique d’aide fiscale au logement avec le Buy To Let (Cf. ci-après).

Revenus au pouvoir en 2010, les gouvernements de la coalition de David Cameron ont souligné la difficulté d'accéder à la propriété, désir phare des électeurs (HM Government, Housing Strategy for England, 2011). Les mesures prises s'inscrivent ainsi dans la doctrine du New Localism2). En matière de logement, il s'agit d'encourager la construction de logements en accordant un soutien fiscal aux communes bâtisseuses (partie 1). L'Etat et ses agences régionales ne doivent plus fixer d'objectifs contraignants de construction. Mais c'est surtout par une volonté de corriger les défaillances du marché immobilier que David Cameron a souhaité relancer l'accession à la propriété. Il ne s'agit plus d'une politique d’aides fiscales à la construction à proprement parler. Ses gouvernements ont ainsi mis en œuvre des dispositifs qui accordent des prêts à taux 0 ainsi que des garanties d'emprunt aux primo-accédants afin d'améliorer leurs capacités d'endettement, dans un contexte où les prix immobiliers n'ont jamais été aussi élevés (partie 2). Les gouvernements de D. Cameron ont aussi essayé d'encourager les acteurs institutionnels à investir dans le parc locatif privé (partie 3). Le bilan de l'ensemble de ces mesures est mitigé (partie 4).

Une aide aux maires bâtisseurs : le « New Homes Bonus »

Ce dispositif illustre, dans le domaine du logement, la philosophie décentralisatrice de la coalition. En effet, il ne s'agit pas de fixer des objectifs quantifiés de construction de logements à une collectivité, mais de l'accompagner dans le développement qu'elle aura elle-même défini. Elle pourra ainsi bénéficier d'incitations financières calculées, entre autres, à partir du nombre de logements produits. L'objectif du gouvernement était d'atteindre la production supplémentaire de 140 000 logements entre 2011 et 2015 soit 28 000 logements par an. Entre 2011 et 2016, le montant de cette aide aux maires bâtisseurs s'élève à 4,1 milliards d'euros, soit environ 6 000 € par logement bâti, pour récompenser la production de 700 000 logements dont 100 000 issus d'une rénovation d'un parc dégradé (House of Commons, 2016). En comparaison, l'aide au maires bâtisseurs de l'Etat ajoutée à celle du Conseil Régional d'Ile-de-France s'élève elle aussi à 6 000 € par logement construit dans le cadre du Contrat de Projet Etat-Région (CPER) 2015-2020. Soulignons que la collectivité perçoit cette aide pour chaque logement construit entre 2011 et 2016. Le produit de cette incitation fiscale peut être librement utilisé par la collectivité locale. Il ne s'agit pas de baisser le prix des logements mais bien de financer les équipements afférents à ces nouvelles constructions. Cependant, le New Homes Bonus n'a pas eu de conséquences sur la dynamique de construction de logements. En effet, les logements construits dans la période 2011-2016 l'ont été alors que les permis de construire avaient été accordés avant la mise en place du New Homes Bonus. Ces logements auraient ainsi été construits sans cette mesure. De plus, la moitié des fonds de l'aide aux maires bâtisseurs a été diluée dans le budget général de la collectivité et n'a donc pas bénéficié aux nouveaux arrivants et au financement de nouveaux équipements (House of Commons, 2016, p. 18).

Encourager les primo-accédants : du « Buy To Let » au « Help To Buy »

Tandis que la déduction fiscale des intérêts des prêts immobiliers a été abrogée en 2010 par les Travaillistes, ces derniers ont mis en œuvre le Buy To Let en 1996. Il s'agit d'un dispositif fiscal (dit « section 106 agreement ») qui vise à encourager le développement d'une offre locative privée. Les futurs investisseurs bénéficient ainsi d'un prêt immobilier qui leur permet d'acquérir un bien destiné à la location. Ce prêt présente deux avantages pour les emprunteurs : leur taux d'intérêt ne sont guère plus élevés que ceux accordés aux propriétaires occupants (environ 5% à la fin des années 1990) ; les emprunteurs sont ensuite autorisés à déduire de leurs revenus fonciers les intérêts de leur prêt ainsi que les dépenses d'entretien, d'assurances etc. Ce dispositif a été considéré comme très attractif car il a été mis en œuvre dans un pays où l'abolition des contrôles des loyers et des baux à durée indéterminée date de 1988. En outre, cette déduction permet aussi de limiter le risque encouru par l'emprunteur : en Grande-Bretagne, les emprunts immobiliers sont contractés avec des taux variables et non des taux fixes. Tous les cinq ans, en moyenne, les taux sont révisés par l'organisme débiteur. Or l'augmentation d'un taux d'emprunt a un effet sensible sur le niveau de mensualité à rembourser. Cette déduction fiscale permet ainsi aux investisseurs de se prémunir, en partie, de l'augmentation du coût du crédit. Enfin, les investisseurs ont aussi été séduits par la hausse continue des prix immobiliers, leur assurant une plus-value confortable lors de la revente de leur(s) bien(s). Entre 1996 et 2014, ce sont 1,7 millions d'emprunts qui ont été contractés pour un montant total de 240 milliards d'euros (Council of Mortage Lenders, 2015). Le coût pour la collectivité s'est élevé, pour la seule année 2012-2013, à 7,6 milliards d'euros de déductions fiscales pour l'ensemble des emprunts « Buy To Let » soit environ 3% du montant total emprunté (The Guardian, 2015). Outre le coût fiscal astronomique, l'objectif de ce dispositif était de produire des « logements abordables »3. Or les prix immobiliers, excepté au cours de la période de crise de 2008, n'ont cessé de grimper en Angleterre. Si on prend en compte l'indice 100 pour l'année 2002, en 2013, l'indice se situe à 180 et celui de Londres à 210 (UK Housing Review, 2014). Le succès de ce dispositif se mesure par l'évolution des modes d'occupation des logements où le secteur locatif privé est passé de 10,1% du parc total en 2001 à 20,2% en 2015 (ODPM, 2016).

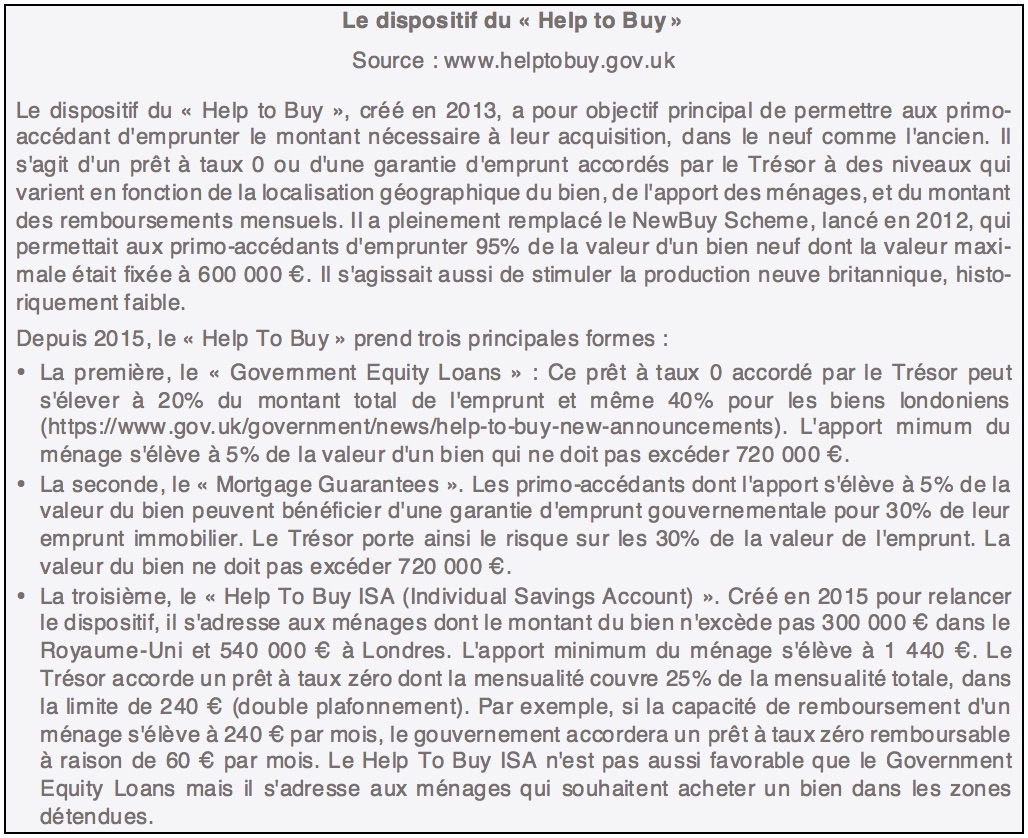

Condamnant l'effet inflationniste du Buy To Let, David Cameron a proposé d'encourager l'accession à la propriété au détriment de l'investissement locatif. Le choix politique vise les primo-accédants qui ont été écartés du marché à cause de la hausse immobilière. Le principal dispositif qui aide les primo accédants est le Help To Buy, créé en 2013. Ce dispositif prend trois principales formes, l'Equity Loans, le Mortgage Guarantee et depuis 2015, le Help To Buy ISA (cf. encadré).

Le succès de ce dispositif a été immédiat. Les Equity Loans ont été intégrés dans plus de 56 000 montages financiers entre avril 2013 et juin 2015, soit environ 28 000 logements par an. Le montant des prêts accordés par le Trésor s'élève à 2,9 milliards d'euros (DCLG, 2016). L'effet de l'Equity Loan dans la construction neuve est estimé à 14% de la production neuve totale. Il a ainsi contribué à une augmentation sensible de la construction, toute chose étant égale par ailleurs (DCLG, 2016, p. 106). Or en 2014, la production neuve privée produisait 92 750 logements contre 83 280 en 2010 et 154 000 en 2007, c'est-à-dire avant la crise économique de 2008 (DCLG, 2016). Relevons aussi que le revenu moyen d'un ménage qui bénéficie d'un Equity Loan s'élève à 56 400 € en Angleterre et près de 78 000 € à Londres.

Le gouvernement s'est aussi engagé à garantir une partie des emprunts immobiliers, les Mortgage Guarantees à hauteur de 14,4 milliards d'euros. En février 2016, ce sont 79 000 prêts qui ont bénéficié de cette garantie de l'Etat pour un montant de 2,8 milliards d'euros (Council of Mortgage Lenders, 2016). 95% des prêts garantis par l'Etat financent des biens situés en dehors de Londres.

Ces prêts à taux 0 et ces garanties d'emprunt ne sont pas des subventions directes aux accédants, ni des aides fiscales. Mais le danger, pour les finances publiques, réside dans le risque de défauts de paiement en masse, en cas de défaillance économique et de retournement du marché immobilier, faisant reposer le risque d'une partie de l'accession sur la collectivité. Le Trésor britannique aurait ainsi la charge d'assumer le remboursement d'une partie des dettes des accédants.

Notons aussi la mise en œuvre d'un autre dispositif, le « Starter Homes », lancé à la fin de l'année 2014, et réservé aux primo-accédants qui souhaitent acquérir un bien neuf 20% en dessous du prix du marché. Ces logements neufs sont comptabilisés dans les obligations des documents d'urbanisme à construire du « logement abordable »4. Les promoteurs vendront ainsi ces biens considérés comme « logements abordables » (valeur inférieure à 300 000 € en Angleterre, et 540 000 € à Londres) à des ménages qui s'engagent à occuper le logement pendant une période d'au moins trois années afin d'éviter les effets d'aubaine liés à une revente rapide du bien. Le gouvernement compensera le manque à gagner des promoteurs en inscrivant dans le budget 2,8 milliards d'euros pour construire 200 000 « Starter Homes », soit 14 000 € par logement. Cet objectif est néanmoins considéré comme irréalisable par les professionnels du secteur (Council of Mortgage Lenders, 2016). De plus, ce dispositif est socialement très sélectif. En effet, on estime que pour accéder à ces Starter Homes, un ménage doit gagner plus de 92 000 € par an à Londres soit compter parmi les 4% des ménages les plus riches de la capitale (The Independent, 2015).

- Le secteur locatif privé : inciter les investisseurs institutionnels

En 2013, le Ministre du logement, Gavin Barwell, déclare que « Nous avons besoin d'un meilleur et d'un plus vaste secteur locatif privé » alors que le dispositif principal de production de locatif privé, le Buy To Let était abandonné. Le marché de la location privée est largement dominé par des petits propriétaires, des ménages qui possèdent un ou deux logements mis en location (la cottage industry ). Les gouvernements de la coalition ont ainsi essayé d'encourager les investisseurs institutionnels, en particulier les fonds de pension, à investir ce secteur (Ferrari, 2015, p. 524). Par exemple, la Housing and Community Agency (HCA)5 est en charge du financement du programme de Private Rented Sector Initiative (PRSI) qui cherche à attirer des investisseurs institutionnels (en particulier des fonds de pension), dans le marché résidentiel britannique. En s'inspirant du précédent créé par Berkeley et la HCA6, il s'agit pour la puissance publique de fournir un financement initial afin d'amorcer la construction d'un programme qui est ensuite revendu « clé en main » à des fonds d'investissement ayant des perspectives au long cours.

Suite au rapport de Sir Adrian Montague (DCLG, 2012), le gouvernement s'est engagé, afin d'attirer les investissements institutionnels, à garantir les baux à long terme pour les locataires, mais aussi à ne pas mettre en place de régulation des loyers et à rendre constructibles davantage d'espaces non bâtis, en particulier aux limites des villes (House of Commons, 2015). Notons aussi que le projet de loi de Finances de 2012 a permis de réformer les Real Estate Investment Trusts (REITS), des fonds d'investissement qui bénéficient alors d'une fiscalité allégée si elles développent des opérations immobilières financées par des investisseurs institutionnels (Hodkinson, 2013, p. 16).

- Les effets contestables d'une politique d'accession à la propriété

Selon Rebecca Tunstall (Tunstall, 2015), le budget logement sous les gouvernements Cameron est passé de 43,2 milliards d'euros en 2009/2010 (dernière année des Travaillistes) à 14,4 milliards d'euros en 2015/16 (Tunstall, 2015). Aucun autre secteur n'a vu son budget contribuer autant au redressement des finances publiques. Dans le même temps, le montant des aides à la personne s'élevait à environ 23 milliards d'euros en 2009 pour atteindre 30 milliards en 20157.

Notons que la direction en charge du logement, le Department for Communities and Local Government (DCLG) est devenu, pour la première fois de son histoire, une direction du Ministère de l'Economie. Par conséquent, le secteur du logement est passé d'autant plus facilement sous les fourches caudines de la réduction des déficits publics.

C'est dans ce contexte que les mesures développées ci-dessus ont été mises en œuvre, dans l'objectif de relever le défi que résumait le gouvernement en 2011 : « buyers can’t buy… lenders aren’t lending enough… builders are not building… investors are not investing… affordable housing can do more… tenants are struggling »8 (HM Government, 2011 p.6).

L'accession à la propriété est devenue le principal levier qui devait permettre de débloquer la situation léguée par les Travaillistes et dont se plaignaient les Conservateurs. En effet, les prêts à taux 0 ainsi que les garanties d'emprunt ne pèsent guère dans le budget national, sauf si les emprunteurs ne peuvent plus rembourser leur emprunt. Or les dispositifs qui ont encouragé l'accession à la propriété, en particulier des primo-accédants, ont-t-ils permis aux acheteurs d'acheter, aux banques de prêter de l'argent aux promoteurs de construire, aux investisseurs d'investir, de développer un parc de logement abordable et aux locataires de se maintenir dans leur logement, comme s'en désolait le gouvernement en 2011 ?

Deux éléments, la hausse des prix immobiliers et la livraison de logements neufs, peuvent nous permettre de répondre, en partie, à ces questions :

L'Office of National Statistics a publié une série d'indices de prix (indice 100 en 1995) qui soulignent une hausse sensible des prix immobiliers pour le tiers le moins cher des biens immobiliers (indice 280 en 2010 et 294 en 2014), pour le tiers médian (indice 316 en 2010 et 337 en 2014) et pour le tiers supérieur (344 en 2010 et 420 en 2014) (ONS, 2015). Tous les biens immobiliers sont ainsi concernés par cette hausse.

De 2000 à la crise de 2008, le nombre de logements livrés s'élevait à environ 160 000 unités par an. Entre 2010 et 2014, ce sont à peine 120 000 logements annuels neufs qui ont été livrés malgré la priorité accordée à l'accession à la propriété. Celle-ci a néanmoins participé à la redynamisation du marché avec une hausse régulière du nombre de transactions immobilières à partir de 2010, passant de 657 000 transactions en 2010 pour l'Angleterre et le Pays de Galles à 900 000 transactions en 2014 (et 1,31 millions en 2006).

La reprise du marché est illustrée par la hausse des transactions mais aussi celle des prix immobiliers. En même temps, la construction neuve demeure atone. Nous pouvons ainsi aller dans le sens de la conclusion de R. Turnstall qui, dans une étude approfondie, affirmait que « En 2014, la demande continuait d'être largement supérieure à l'offre et se maintenaient les problèmes de coûts, de mode d'occupation et de polarisation spatiale. La coalition a volontairement fragmenté la gouvernance du secteur du logement et affaibli les aides au logement pour les ménages vulnérables, au nom du localisme, et d'objectifs de restructuration économique [...]. Mais le risque systémique, individuel comme collectif, d'accès à la propriété demeure » (Tunstall, 2015, p. 50). Ce risque, dans le cadre d'une régulation du marché immobilier par un abondement massif de prêts à taux zéro et de garanties d'emprunt, est dorénavant porté par la collectivité.