Le « dispositif Jeanbrun » : tournant de la politique locative ou option fiscale parmi d’autres ?

Entre la disparition du Pinel et l’adoption du « dispositif Jeanbrun », le débat public a longtemps évoqué un « statut du bailleur privé ». Le « dispositif Jeanbrun » ne constitue finalement ni une rupture ni un statut structurant ; il s’insère dans un écosystème fiscal concurrentiel et, sous contrainte budgétaire, son efficacité dépend autant de son architecture juridique que des arbitrages économiques et patrimoniaux des investisseurs et de leurs conseils.

1/ Propriétés du « dispositif Jeanbrun » et place dans l’écosystème de la défiscalisation

Du « statut » au « dispositif » : un instrument additionnel, borné, et inséré dans une grammaire fiscale déjà connue

La séquence ouverte après la fin du « Pinel » a longtemps été commentée comme l’avènement possible d’un « statut du bailleur privé » permettant de rompre avec la logique des niches fiscales, c’est-à-dire un cadre plus général, plus stable, susceptible d’unifier et de simplifier la fiscalité de l’activité locative. Le texte finalement adopté prend une direction différente : il ne construit pas un statut, mais ajoute plutôt un dispositif dérogatoire. Cette translation lexicale est révélatrice d’un compromis : l’État concède un outil d’incitation, mais il le fait dans un format familier (un régime fiscal conditionné, temporaire, plafonné), qui minimise la portée systémique de la réforme et limite l’exposition budgétaire. On est donc moins dans une refondation du cadre locatif que dans l’ajout d’une “cartouche fiscale”, au sein d’une palette déjà fournie de régimes et de montages.

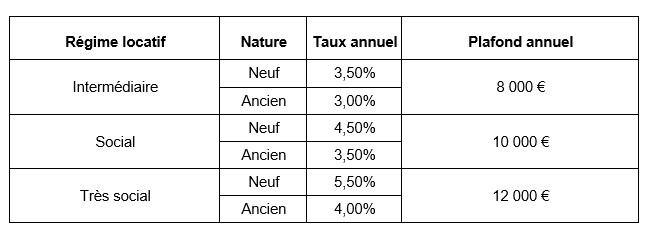

Cette logique se lit directement dans l’architecture technique. Le Jeanbrun (voir encadré 1) repose sur un amortissement appliqué à une base forfaitaire (80 % du prix d’acquisition net de frais, 20 % étant réputés non amortissables au titre du foncier), et sur une durée longue (amortissement linéaire). Dans le neuf comme dans l’ancien, les taux varient selon la catégorie locative (intermédiaire / social / très social) et l’amortissement annuel est plafonné (plafonds différenciés, de 8 000 à 12 000 euros par an). Dans l’ancien plus spécifiquement, l’accès au dispositif est conditionné à une opération de réhabilitation lourde ou à la production d’un logement assimilé neuf (art 150 U et 257 du Code Général des Impôts) engendrant un degré de performance énergétique élevée, avec des taux d’amortissement plus faibles que dans le neuf et un plafond annuel également encadré. Cette combinaison — base forfaitaire, plafonds annuels, différenciation par niveau de loyers — est politiquement cohérente avec une pratique classique de “pilotage à distance” des investisseurs : l’État ne subventionne pas directement, mais règle un curseur fiscal.

Cadre et conditions d’application du « dispositif Jeanbrun »

- Logements neufs, en VEFA ou à construire

- Logements anciens sous réserve de travaux lourds (min 30% du montant total du projet)

- Biens situés dans l’Hexagone et Outre-mer

- Exclusivement disponible en habitat collectif

- Dispositif applicable sur option irrévocable (risque de réintégration des amortissements)

- Soumis obligatoirement au régime réel, exclusion du micro foncier

- Non cumul avec d’autres régimes fiscaux, Malraux, Denormandie, Monument Historique, Loc’Avantages

- N’entre pas dans le plafonnement des niches fiscales

Modalités de location

- Location nue à usage de résidence principale

- Engagement minimal de 9 ans

- Interdiction de louer à un membre du foyer fiscal et ascendants, descendants, alliés jusqu’au 2ème degré

- Respect de plafonds de loyers et de ressources : intermédiaire (référentiel Pinel), social et très social (référentiel Loc’Avantages)

Encadrement du dispositif

- Amortissement de 80% du prix d’acquisition net de frais du bien imputable annuellement selon la nature du bien et régime locatif, détails infra

- Le cumul des amortissements pratiqués ne peut être supérieur à 80% de la valeur de l’investissement net de frais

- Point de départ de l’amortissement au premier jour du mois de l’achèvement (VEFA/Travaux) du bien ou de son acquisition si postérieure

Fiscalité de sortie

Les amortissements déduits sont réintégrés dans le calcul de la plus-value en minorant le prix d’acquisition.

Il faut insister sur un point, parce qu’il éclaire la rationalité de l’instrument : le Jeanbrun est conçu pour la location nue au régime réel, de logement au sein d’immeuble collectif, avec un engagement de location dans la durée, et des plafonds de loyers et de ressources associés aux catégories locatives. Le dispositif prévoit une durée minimale d’engagement locatif de 9 ans, sans qu’aucune durée maximale ne soit, à ce stade, explicitement fixée, dans l’attente de précisions administratives. Toutefois, il encadre strictement le mécanisme d’amortissement en imposant un plafond global égal à 80 % de la valeur d’acquisition du bien (nette de frais), majorée, le cas échéant, du montant des travaux pour l’ancien. Ce régime est cependant conditionné au respect par l’investisseur des plafonnements précités. Dès lors, la logique du dispositif ne repose pas sur une durée « limitée », mais sur un volume d’amortissement maximal. La durée effective d’application du régime dépend ainsi mécaniquement des taux d’amortissement retenus, lesquels varient selon la nature du bien (neuf ou ancien) et la typologie de location choisie (Intermédiaire, sociale, très sociale).

Il ne s’agit pas d’une incitation abstraite à “investir dans le logement”, mais d’une incitation ciblée sur une forme précise de détention et de mise en location, avec des contreparties. C’est précisément ce qui fait qu’on ne peut pas le lire comme un statut : ce dernier aurait vocation à stabiliser un cadre général, là où un dispositif organise un échange — avantage fiscal contre contraintes — et demeure, par construction, une option parmi d’autres. La non-cumulabilité de principe avec d’autres régimes (et, symétriquement, la coexistence maintenue d’autres options fiscales ou sociétaires) joue un rôle structurant : le Jeanbrun ne vient pas “absorber” le reste, il s’ajoute en se délimitant.

Dans les dispositifs fiscaux antérieurs destinés à l’investissement locatif, le logement social faisait généralement l’objet de mécanismes spécifiques et distincts, tels que le dispositif Cosse, devenu par la suite Loc’Avantages. Ils coexistaient avec d’autres dispositifs d’incitation à l’investissement immobilier comme Pinel, Malraux ou Denormandie. Ces mécanismes relevaient de logiques séparées et étaient, dans la majorité des cas, non cumulables. Le dispositif Jeanbrun marque une évolution notable de cette architecture normative. En effet, il ne traite plus le logement social comme un régime autonome mais l’intègre directement dans sa structure même (suramortissement en cas de location « sociale » ou « très sociale »). Ainsi, l’objectif de production de logements à vocation sociale n’est plus exclusivement porté par un dispositif distinct mais incorporé au sein du mécanisme fiscal lui-même. Cette approche traduit une volonté de l’État de rapprocher les politiques de soutien à l’investissement locatif et les objectifs de développement du parc social, tout en maintenant parallèlement l’existence de dispositifs dédiés.

Il semble d’ailleurs envisageable de cumuler ce dernier avec le régime des logements locatifs intermédiaires (LLI), sous réserve de respecter l’ensemble des conditions propres à chacun. Ce cumul permet d’additionner les avantages fiscaux, mais implique également des contraintes accrues, notamment en termes de zonage (A/Abis/B1), de durée d’engagement (16 ans) et de structuration juridique de l’investissement (personne morale).

Le retour à la déduction : une architecture fiscalement cohérente, mais structurellement inégalitaire

Le choix technique central du Jeanbrun est celui de l’amortissement, c’est-à-dire d’une déduction venant diminuer l’assiette des revenus fonciers, et dans une certaine limite (10 700 euros) le revenu global du contribuable. Ce point ne constitue pas un simple détail comptable, car il détermine la nature sociale et économique du dispositif. Depuis une quinzaine d’années en effet, les dispositifs de soutien à l’investissement locatif (Scellier, Duflot, Pinel) ont reposé sur des réductions d’impôt, c’est-à-dire sur un avantage calculé indépendamment de la tranche marginale d’imposition (TMI), dans une logique de pourcentage appliqué au prix d’acquisition. Le Jeanbrun rompt avec cette séquence et revient à la logique de la période 1996-2009 : la déduction fiscale. L’amortissement pratiqué vient diminuer le revenu foncier imposable ; le gain dépend donc directement de la “TMI” du contribuable.

Tableau 1 – Le dispositif Jeanbrun : taux et plafonds

La distinction est connue des fiscalistes, mais elle est importante d’un point de vue économique et social, car une réduction d’impôt produit un avantage nominal identique pour deux contribuables situés dans des tranches différentes (à assiette équivalente). Une déduction, en revanche, produit un effet proportionnel à la TMI : à base déduite identique, le gain fiscal augmente avec le niveau d’imposition du contribuable.

Cet effet est donc loin d’être secondaire lorsqu’il s’agit de s’interroger sur les futurs bénéficiaires du dispositif.

Les revenus fonciers étant soumis à l’impôt sur le revenu, auquel s’ajoutent les prélèvements sociaux au taux global de 17,2 %. Par conséquent, toute charge venant en diminution de ce revenu catégoriel entraîne mécaniquement une réduction concomitante de ces deux impositions. Dans ce contexte, les amortissements dits « Jeanbrun » présentent un intérêt spécifique, dans la mesure où ils peuvent être imputés non seulement sur les revenus fonciers générés par l’opération, mais également sur des revenus fonciers antérieurement constitués. L’intensité de l’avantage fiscal dépend dès lors directement de la situation du contribuable.

En l’absence de revenus fonciers préexistants, les amortissements ne peuvent, particulièrement en phase de financement, s’imputer que sur le revenu global. L’économie d’impôt est alors circonscrite à la tranche marginale d’imposition. À titre d’illustration, pour un contribuable imposé à 11 %, une charge déductible de 10000 € se traduit par un gain fiscal de 1100 €. À l’inverse, en présence de revenus fonciers préexistants, les amortissements viennent diminuer une base déjà soumise à la fois à l’impôt sur le revenu et aux prélèvements sociaux. L’économie d’impôt s’apprécie alors globalement. Ainsi, pour un contribuable ayant déjà un résultat foncier positif et relevant de la tranche marginale de 45 %, une déduction de 10000 € procure une économie fiscale cumulée de 6 220 €, correspondant à un taux de 62,2 % (45 % x 10000 + 17,2 % x 10000), effet renforcé également par les charges déductibles associées.

Il en découle qu’à niveau d’investissement identique, l’efficacité du mécanisme varie sensiblement selon le profil fiscal du contribuable : limitée en l’absence de revenus fonciers préexistants dans des TMI faibles, elle devient particulièrement significative lorsqu’elle s’impute sur des revenus fonciers déjà fortement taxés dans les tranches d’impositions supérieures.

Le “Jeanbrun” assume donc un ciblage implicite vers les ménages situés dans les tranches supérieures de l’impôt. Cela ne signifie pas qu’il leur est juridiquement réservé mais plutôt que son efficacité économique croît avec le niveau d’imposition. Ce point est renforcé par la possibilité, dans la limite d’un plafond annuel, d’imputer les déficits fonciers sur le revenu global, ce qui accroît encore l’intérêt pour les contribuables fortement imposés. À l’inverse, pour un ménage situé dans une tranche intermédiaire, l’avantage net, une fois intégrés impôt sur le revenu et prélèvements sociaux, devient sensiblement plus modeste.

Il faut ajouter un élément souvent sous-estimé : l’amortissement Jeanbrun repose sur une assiette forfaitaire de 80 % du prix d’acquisition (hors frais) du bien. Cette clé uniforme simplifie la mécanique et évite les discussions sur la ventilation terrain/bâti, mais elle neutralise les différences territoriales de structure de prix. Dans les marchés très tendus, où la part du foncier dans la valeur totale est élevée, le forfait peut conduire à un suramortissement relatif ; dans les marchés détendus, l’effet peut être inverse. Ce choix est juridiquement robuste et administrativement lisible, mais encore une fois il n’est pas économiquement ou socialement neutre.

On voit ici la cohérence d’ensemble : le dispositif est maîtrisable par l’administration fiscale, et budgétairement encadré par des plafonds annuels d’amortissement. Mais cette architecture produit mécaniquement une hiérarchisation des gains en fonction de la TMI et des caractéristiques territoriales du marché. C’est précisément ce qui oblige à déplacer l’analyse vers la rationalité des investisseurs : le Jeanbrun ne distribue pas un avantage uniforme mais configure un espace d’optimisation assez différencié.

Plafonnement, encadrement budgétaire et « optimum » d’investissement : une incitation calibrée

Le « dispositif Jeanbrun » se singularise par l’absence de plafond d’investissement en valeur absolue. En théorie, l’investisseur peut donc acquérir un bien de montant élevé sans contrainte formelle liée au prix ou à la taille de l’opération. Cependant, l’avantage fiscal n’est pas illimité : il est encadré par un plafond annuel d’amortissement imputable sur les revenus, ce qui introduit une limite économique implicite au dispositif, d’autant plus marquée en présence d’un plafonnement des loyers pratiqués.

L’amortissement étant calculé sur une fraction du prix d’acquisition, l’avantage fiscal croît initialement avec le montant investi. Mais cette progression s’interrompt lorsque le plafond annuel est atteint. Au-delà de ce seuil, l’investissement supplémentaire ne génère plus d’économie d’impôt immédiate. L’effort financier marginal cesse donc d’être accompagné d’un avantage fiscal proportionnel.

Ce mécanisme crée conséquemment un “montant d’investissement optimale”. L’investisseur est incité à calibrer son opération de manière à atteindre le niveau d’amortissement pleinement utilisable, sans dépasser le point à partir duquel l’avantage fiscal perd en efficacité. Dans cette configuration, la rationalité économique ne consiste plus à maximiser l’assiette d’investissement, mais à l’ajuster pour rester dans le champ d’efficacité du dispositif.

Cette architecture révèle un équilibre recherché par le législateur. L’objectif est de soutenir l’investissement locatif tout en maîtrisant le coût budgétaire de la dépense fiscale. Le plafonnement annuel agit ainsi comme un outil de régulation : il permet d’encadrer l’avantage accordé sans recourir à des plafonds d’acquisition ou à des restrictions trop visibles sur la taille des opérations.

En pratique, cette logique, dont les implications seront développées ci-après, influence la structure même des investissements. Les opérations de dimension intermédiaire deviennent naturellement les plus pertinentes, car elles permettent d’exploiter pleinement l’avantage fiscal. Le dispositif n’encourage donc pas une expansion illimitée de l’investissement, mais plutôt une allocation calibrée du capital.

Ce point éclaire la nature du « Jeanbrun » : il ne cherche pas à produire un choc massif par un levier ouvert ; il propose une incitation calibrée, dont la puissance est volontairement contenue.

On est donc bien dans une logique d’ajustement, et non dans une rupture systémique.

2/ Effets attendus sur le comportement des investisseurs

Concurrence entre dispositifs : l’arbitrage prime sur l’intention publique

Dans le cas du LMNP, l’investisseur relève de la catégorie des bénéfices industriels et commerciaux et tient une comptabilité permettant de distinguer une valorisation distincte du terrain et du bâti. Les amortissements et charges peuvent être déduits dans des conditions comptables établies et, lorsqu’ils excèdent le résultat imposable, ils sont reportables sur les résultats ultérieurs de même nature. Ce mécanisme permet d’étaler l’avantage fiscal dans le temps et, dans de nombreuses situations, d’améliorer la rentabilité nette de l’investissement, notamment en neutralisant une partie de l’imposition et des prélèvements sociaux futurs. À l’inverse, le Jeanbrun demeure inscrit dans la catégorie des revenus fonciers, avec un amortissement forfaitaire et un cadre plus normatif, incluant notamment des plafonds de loyers et des conditions de ressources des locataires. Dans certaines configurations – notamment dans certaines résidences gérées – la fiscalité de la plus-value peut également se révéler plus favorable au LMNP, les amortissements fiscalement déduits n’étant pas réintégrés dans son calcul.

La comparaison est également éclairante avec la détention via une structure soumise à l’impôt sur les sociétés. L’amortissement du bâti relève alors de la logique comptable classique et peut être pratiqué sans clé forfaitaire uniforme, tout en offrant davantage de souplesse dans l’organisation patrimoniale. En contrepartie, la fiscalité de sortie est profondément modifiée et la gestion plus technique.

Dans ce contexte, l’investisseur ne raisonne jamais uniquement en fonction d’un dispositif fiscal isolé. Son analyse intègre le rendement global de l’opération, les conditions de financement, la fiscalité immédiate et différée, ainsi que la cohérence avec sa stratégie patrimoniale.

Le Jeanbrun s’insère ainsi dans un environnement d’arbitrage permanent : il constitue une option supplémentaire au sein d’un ensemble déjà dense de régimes fiscaux et de modes de détention. Sa diffusion dépendra donc autant de son existence formelle que de sa compétitivité face aux alternatives disponibles.

Marchés, prix et loyers plafonnés : où le "Jeanbrun" peut-il réellement fonctionner ?

L’absence de zonage national a suscité des critiques immédiates : sans ciblage territorial, le dispositif risquerait d’alimenter des investissements là où la demande est faible. Cette lecture, fondée, s’appuie sur l’expérience de dispositifs passés. L’absence de zonage ouvre en théorie un risque de dispersion et d’inefficience. Le Jeanbrun n’est pas si neutre géographiquement, même sans zonage, car il combine trois paramètres structurants : un prix d’acquisition déterminé par le marché local, un loyer plafonné (aligné selon la catégorie sur les références existantes), et un amortissement plafonné annuellement. C’est l’interaction de ces trois variables qui conditionne la viabilité de l’opération.

Dans les marchés très tendus, les prix au mètre carré sont élevés, un investissement de 280 000 (selon le calcul du plafond d’investissement optimal) à 375 000 euros (pour un logement ancien conventionné « très social ») correspond à des surfaces modestes — typiquement des studios ou petits deux-pièces dans les grandes métropoles. Or, les loyers plafonnés limitent mécaniquement le rendement brut. L’amortissement améliore la fiscalité des revenus, mais il ne modifie pas la relation structurelle entre prix d’acquisition et loyer encadré. Dans ces contextes, la rentabilité dépend fortement du levier du crédit et de l’horizon de détention (voir encadré 2).

À l’inverse, dans des marchés plus détendus, le prix d’entrée est plus faible, les surfaces acquises plus importantes, mais la tension locative peut être moindre. Le plafonnement des loyers pèse alors différemment : il peut être proche du marché réel ou au contraire constituer une contrainte forte si les loyers libres sont plus élevés. Dans ces configurations, la question n’est pas seulement fiscale ; elle porte sur la liquidité et la profondeur du marché.

Le dispositif ne produira donc pas des effets homogènes. Il sera rationnel dans certaines combinaisons de prix, de loyers et de TMI, et peu attractif dans d’autres. C’est précisément pour cette raison que l’absence de zonage n’est ni en soi une garantie d’inefficience, ni une garantie d’efficacité : le filtre ne sera pas administratif, mais économique, en fonction de la capacité de lecture de l’investisseur et/ou des professionnels impliqués.

À cet égard, l’expérience des dispositifs antérieurs invite à la prudence : une partie des investisseurs, principalement guidés par la recherche d’un avantage fiscal, peut éprouver des difficultés à appréhender les fondamentaux immobiliers, au premier rang desquels la qualité de l’emplacement et la profondeur du marché locatif. L’absence de zonage, en supprimant un cadre de lecture simplifié, renforce ainsi l’exigence d’une analyse économique rigoureuse, sous peine de conduire à des arbitrages sous-optimaux.

Le dispositif n’organise donc pas un zonage administratif mais plutôt un tri économique. Les territoires dans lesquels la combinaison prix/loyer/TMI est favorable filtreront naturellement les opérations. Les autres resteront en marge, indépendamment de l’intention publique.

En d’autres termes, la diffusion territoriale du Jeanbrun ne dépendra pas d’une cartographie réglementaire, mais de la rencontre entre la mécanique fiscale et la structure réelle des marchés locaux. Cela rend donc sa géographie dépendante des acteurs du marché. C’est là que se jouera sa capacité — ou non — à générer du volume.

Encadré n°2

Zones, loyers, fiscalité : une performance variable

On peut éclairer le fonctionnement du dispositif en se plaçant du point de vue d’un investisseur, qui cherche à équilibrer prix d’achat, loyers et fiscalité pour dégager un rendement — voire un cash-flow — acceptable.

D’après les premières simulations, il semblerait que sur l’ensemble du territoire, le logement – social ou très social – peine structurellement à rivaliser avec la location intermédiaire, indépendamment de la TMI de l’investisseur. Les loyers « intermédiaires » sont encadrés selon des plafonds définis par zones géographiques, tandis que les loyers du dispositif Loc’Avantages et sont déterminés à l’échelle communale.

En zone très tendue (Abis), l’investissement reste fortement contraint par des niveaux de prix élevés combinés à des loyers plafonnés. Toutefois, malgré ces contraintes, le rendement intrinsèque demeure supérieur à celui observé dans les zones moins tendues. Dans ce contexte, l’ensemble des profils fiscaux peut en bénéficier, mais l’effet levier est naturellement plus marqué pour les contribuables fortement imposés[1].

En zone intermédiaire (A/B1), l’équilibre est plus favorable : les prix d’acquisition sont plus accessibles et les loyers se rapprochent davantage des valeurs de marché. La location intermédiaire y conserve un avantage compétitif clair, tandis que le logement reste en retrait comme préalablement évoqué. Le dispositif devient pertinent pour une base élargie d’investisseurs, en particulier à partir d’une TMI de 30 %.

En zone plus détendue (B2), les niveaux de prix sont plus faibles, mais les loyers, la profondeur de marché et la liquidité introduisent une incertitude accrue. Les performances deviennent alors très dépendantes des caractéristiques propres à chaque opération. Même à des niveaux d’imposition élevés, l’avantage fiscal ne suffit pas systématiquement à sécuriser l’investissement face aux risques de marché.

Intermédiation, commercialisation et « capacité à faire masse » : une diffusion structurellement contrainte

Un dispositif fiscal n’existe pas seulement par son texte ; il existe par les chaînes qui le portent. Promoteurs, opérateurs de rénovation, conseillers en gestion de patrimoine, fiscalistes, banques : c’est à travers ces intermédiaires que le Jeanbrun sera plus ou moins diffusé. Or ce point est central si l’on s’interroge sur la capacité du dispositif à produire du volume.

Les régimes de type Pinel avaient une caractéristique structurante : leur industrialisation. Le produit était calibré en amont par le promoteur, intégré dans un programme neuf, avec des simulations fiscales standardisées. La commercialisation pouvait être organisée à grande échelle, avec une lisibilité immédiate du gain fiscal. Le dispositif était identifiable, duplicable, aisément intégré dans des argumentaires commerciaux.

Le Jeanbrun, notamment dans l’ancien, ne présente pas cette simplicité.

Dans l’ancien, l’exigence d’une réhabilitation lourde et par ricochet l’atteinte d’une efficacité énergétique optimale transforment l’opération en projet d’ingénierie. Il faut qualifier les travaux, en établir le montant exact, sécuriser leur éligibilité, anticiper l’atteinte de la performance énergétique. L’investisseur et son intermédiaire doivent intégrer un risque technique et un risque fiscal. La commercialisation devient plus complexe, plus individualisée, moins standardisable, d’autant qu’il faut agir dans le logement collectif. D’ailleurs cette contrainte décourage plus encore l’usage du dispositif en zone détendue, car le logement individuel - non éligible - y prédomine. Dans la quasi-totalité des cas, ces contraintes sont de nature à remettre en cause la viabilité économique de l’opération, au point que le Jeanbrun soit disqualifié du marché de l’ancien.

Même dans le neuf, l’approche est complexe. Le plafonnement annuel de l’amortissement et l’encadrement des loyers impliquent des simulations fines, adaptées au profil fiscal du client. Le dispositif est attractif pour certaines TMI, beaucoup moins pour d’autres. Il suppose une pédagogie plus poussée et une capacité d’analyse plus précise que les régimes proportionnels antérieurs.

Il faut également tenir compte du rôle du crédit. La remontée des taux d’intérêt modifie profondément l’équation. Dans un environnement de taux bas, l’amortissement fiscal pouvait s’ajouter à un coût d’endettement réduit. Dans le contexte actuel, les intérêts d’emprunt pèsent davantage sur la trésorerie. Le gain fiscal améliore la situation nette, mais il ne compense pas mécaniquement une rentabilité brute insuffisante. Les banques, de leur côté, raisonnent en solvabilité et en capacité d’endettement, indépendamment du rendement fiscal théorique.

Enfin, il faut évoquer les réflexes professionnels des intermédiaires (conseillers en gestion de patrimoine, family office, banques). Même fortement normées, ces professions fonctionnent selon une logique d’optimisation et de sécurisation. Un dispositif complexe, conditionné, non cumulable, exposé à des risques techniques (dans l’ancien) et à une fiscalité de sortie spécifique, peut être perçu comme plus difficile à distribuer qu’un produit plus simple et plus lisible. Il existe également un risque à la revente (voir encadré 3).

Risque fiscal à la revente

Le dispositif Jeanbrun prévoit que les amortissements déduits pendant la période de détention soient réintégrés dans le calcul de la plus-value imposable lors de la cession. Ce mécanisme, inhabituel en matière de location nue, peut conduire à une situation dans laquelle la plus-value fiscale ne correspond pas nécessairement à une plus-value économique réelle. Dans les territoires où les prix progressent peu, un investisseur pourrait ainsi revendre un logement à un prix proche de son prix d’acquisition tout en constatant fiscalement une plus-value liée à la réintégration des amortissements. L’équilibre économique de l’opération dépend donc fortement des hypothèses de revente, ce qui rend l’évaluation de la rentabilité d’autant plus incertaine au moment de l’investissement.

La capacité à faire masse dépendra donc autant de la robustesse technique du dispositif que de sa “commercialité”. On retrouve ici une tension déjà observée dans d’autres séquences de politique du logement : l’État conçoit un instrument avec une ambition large, mais sa diffusion effective dépend in fine d’un écosystème privé autonome, qui sélectionne les outils en fonction de leur adéquation aux profils d’investisseurs et à ses propres contraintes opérationnelles ainsi que son intérêt économique.

Ciblage implicite par la TMI et question de la massification : un instrument structurellement concentré

Le retour à la logique de la déduction fiscale n’est pas neutre socialement. Nous l’avons vu plus tôt : l’efficacité du Jeanbrun dépend directement du taux marginal d’imposition du contribuable. Cette propriété structurelle produit un ciblage implicite vers les ménages situés dans les tranches supérieures.

À base amortissable identique, l’économie d’impôt croît avec la TMI. Un contribuable imposé à 41 % ou 45 % tire un avantage fiscal nettement supérieur à celui imposé à 11 % ou 30 %. Dès lors, la rentabilité nette après impôt diffère sensiblement selon la position fiscale du ménage.

Cette caractéristique soulève une question centrale pour une politique affichant un objectif de relance de l’investissement locatif : peut-on produire un effet de volume avec un mécanisme dont l’intensité est corrélée au niveau d’imposition ?

Les dispositifs antérieurs de type Pinel, fondés sur une réduction d’impôt proportionnelle au prix d’acquisition, mobilisaient largement les tranches intermédiaires (notamment autour de 30 %). Ils avaient leurs défauts — ciblage géographique imparfait, qualité inégale de certains programmes — mais ils permettaient une diffusion relativement large au sein des classes moyennes supérieures. Le Jeanbrun, en revenant à la déduction, modifie cette sociologie potentielle. Or, les tranches marginales les plus élevées représentent une fraction plus réduite des foyers fiscaux. Si l’on raisonne en termes de massification, la base mobilisable est plus étroite. Cela est d’autant plus vrai en période de taux d’emprunt élevés.

Cette dimension s’articule avec une autre tendance structurelle : la concentration du parc locatif privé entre les mains des ménages les plus aisés, déjà observée dans les données disponibles (Insee). Un dispositif dont l’intensité croît avec la TMI peut contribuer à renforcer cette concentration, en favorisant ceux qui disposent à la fois de la capacité d’investissement et d’un niveau d’imposition élevé.

Il faut être précis : le Jeanbrun ne crée pas cette concentration, mais il ne la corrige pas non plus. Il la reflète, voire l’accentue dans certaines configurations.

Dès lors, la question de la massification ne peut être évacuée. Si l’objectif est de recréer un choc d’offre comparable à certaines séquences antérieures, il faut s’interroger sur la cohérence entre la mécanique retenue et la base sociologique effectivement mobilisable. Le dispositif peut être performant pour des profils spécifiques ; il est loin d’être évident qu’il produise un effet massif transversal.

En somme, un instrument fiscal puissant pour certains profils peut ainsi se révéler insuffisant pour produire une dynamique collective : la performance “sur-mesure” ne garantit pas la massification.

Conclusion

Le dispositif Jeanbrun est donc ouvert aux acquisitions réalisées entre le 21 février 2026 et le 31 décembre 2028. Cette borne temporelle l’inscrit dans une séquence courte, en décalage avec les horizons longs de l’investissement locatif. Il peut, dans ce cadre, accélérer certaines décisions ou reconfigurer des opérations en cours, mais aussi susciter un attentisme lié à l’incertitude sur son évolution. Tant qu’il restera perçu comme un dispositif temporaire plutôt que comme un cadre pérenne du bailleur privé, sa capacité à produire un effet de relance demeurera limitée.

Il convient par ailleurs de souligner qu’à peine deux mois après son entrée en vigueur, le dispositif fait déjà l’objet d’évolutions envisagées par le gouvernement, avec notamment un élargissement de l’éligibilité aux maisons individuelles ainsi qu’un abaissement du seuil de travaux dans l’ancien de 30 % à 20 %, traduisant les limites initiales de son calibrage.

Ces évolutions ne semblent toutefois pas de nature à modifier les contraintes plus structurelles soulignées ici : si l’objectif consiste à provoquer un choc d’offre, une politique plus directement incitative, fondée sur des mécanismes lisibles de réduction d’impôt et un ciblage territorial explicite, aurait pu être envisagée. Une telle logique ne serait pas incompatible avec la construction plus structurelle d’un statut du bailleur fondé sur l’amortissement, ces deux instruments relevant en réalité de temporalités distinctes. Un dispositif comme le Censi-Bouvard avait déjà permis d’articuler incitation immédiate et logique patrimoniale de long terme. Dans le contexte budgétaire actuel, c’est probablement cette articulation que l’État ne parvient plus à opérer.

Nordine Kireche et Xavier Mikalef

__________

[1] Les simulations ont été réalisées à partir du simulateur Otaree, en sélectionnant des logements actuellement disponibles à la vente et éligibles au dispositif Jeanbrun. Les analyses ont été conduites par zone (A, B et C), en intégrant l’ensemble des TMI, ainsi que toutes les options locatives possibles. Les investissements étudiés ne peuvent être strictement identiques à l’euro près, néanmoins, ils ont été calibrés dans une fourchette de prix maîtrisée (environ 5 %).