La construction dans le Grand Paris : premiers nuages après l’embellie

En 2018, avec près de 80 000 logements mis en chantier[1] la construction francilienne confirme sa bonne tenue. Mais que recouvre réellement cette embellie amorcée en 2015 ? Et, alors que les tensions du marché immobilier francilien restent vives, que peut-on attendre des nouveaux dispositifs instaurés par la loi ELAN[2] pour consolider ces résultats ?

S’il est un lieu où la nécessité d’accroître l’offre de logements fait consensus, c’est bien en Île-de-France. Hausse rapide des prix et des loyers, allongement des files d’attente des demandeurs de logements sociaux, mobilité résidentielle en baisse, dispositif d’hébergement d’urgence et d’insertion saturés… Sans remonter jusqu’à l’appel de l’abbé Pierre en 1954, depuis 20 ans, les rapports appelant à une relance de la construction ou à des mesures vigoureuses se succèdent à vive allure[3].

Pourtant, depuis l’adoption de la loi SRU en 2000, les gouvernements successifs n’ont pas chômé ! En moins de vingt ans, une dizaine de lois ont été votées, ambitionnant toutes d’accroître l’offre dans les zones tendues, notamment en Île-de-France, et modifiant sensiblement le cadre réglementaire dans lequel opèrent les acteurs du logement. Dernière en date, la loi Elan s’ajoute désormais à cette longue liste.

Avant d’en examiner la portée, revenons d’abord sur les évolutions récentes de la construction francilienne.

Combien de logements construit-on en Île-de-France ?

A l’ère du « Big data » où tout est quantifié et accessible sur internet, connaître l’accroissement du parc immobilier ou le volume annuel de la construction pourrait sembler chose facile. Quoi de plus aisé à identifier qu’un logement ou un chantier de construction ? Pourtant, en dépit des apparences et des nombreuses sources statistiques disponibles sur l’habitat et les marchés immobiliers, répondre à cette question ne coule pas de source. Ainsi la construction d’un logement suppose le déroulement d’un long processus aux multiples étapes : dépôt du permis de construire, décision de financement, mises en chantier, achèvement du logement, arrivée du premier occupant… Diverses séries statistiques rendent compte de la construction en s’appuyant sur l’une ou l’autre de ces étapes[4]. Mais les logements autorisés ne sont pas tous mis en chantier, et ceux qui le sont n’arrivent pas tous à leur terme, de sorte que ces séries statistiques peuvent donner des aperçus très différents du niveau de la construction. Ainsi, en Île-de-France, de 2006 à 2013 on délivrait en moyenne des permis de construire pour 57 000 logements, mais seulement 44 000 étaient mis en chantier pour une augmentation équivalente du parc, soit un écart de près de 25% entre logements autorisés et commencés[5].

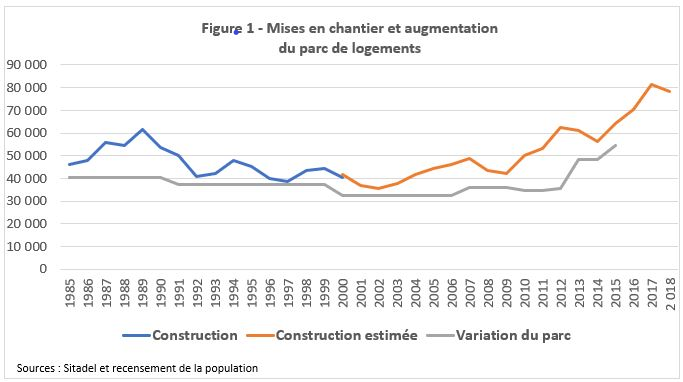

La figure 1 retraçant les fluctuations de la construction de logements en Île-de-France au cours des dernières décennies est à mettre en relation avec les modifications du contexte économique, démographique et institutionnel. Le début des années 70 marque l’apogée d’une période d’expansion urbaine au cours de laquelle l’aménagement et la construction sont largement pilotés par l’Etat. Croissance économique et inflation, urbanisation rapide en sont des traits marquants.

Puis, au milieu des années 70, cette euphorie s’estompe après le premier choc pétrolier annonciateur d’un brutal tournant économique. En une dizaine d’années, on assiste à de profonds bouleversements du contexte économique, des dynamiques démographiques et du cadre institutionnel : lois de décentralisation et montée du rôle des collectivités locales en matière d’aménagement et de construction, mise en œuvre des préconisations du rapport Barre entraînant le déclin des aides à la pierre et la montée des aides personnelles, tout cela alors que la croissance économique marque le pas (Figure 3).

C’est aussi au cours de cette période que l’effet des vigoureuses politiques d’aménagement lancées sous l’impulsion de Paul Delouvrier dans les années 60 commence à s’épuiser avec le ralentissement de la croissance des villes nouvelles, l’abandon des politiques foncières et budgétaires menées par l’Etat[6]…

Le volume de la construction atteint son étiage au milieu des années 80. Dès lors, la stagnation du parc immobilier qui en résulte, conjuguée à une démographie qui retrouve son dynamisme dans la décennie qui suit (Figure 2), ne tarde pas à susciter des tensions de plus en plus vives sur le marché immobilier.

Au début des années 2000, alors qu’on dénombrait environ 40 000 mises en chantier par an, les débats sur l’aménagement de la région capitale ont mis l’accent sur l’insuffisance de la construction et la nécessité d’une relance vigoureuse. L’Etat et la région qui débattaient de cette question lors de l’élaboration du Schéma directeur de la région Île-de-France[7], mais aussi de l’élaboration de la loi du Grand Paris, revoient alors à la hausse les ambitions des documents de planification antérieurs pour retenir un objectif de 70 000 logements construits chaque année.

Mesurée à cette aune, la performance de la construction 2018 fait bonne figure ! Ces 80 000 mises en chantier en 2017 et 2018 ne sont pour l’instant que des estimations[8] dont il faudra confirmer la concrétisation, mais elles témoignent indéniablement d’un regain de la construction francilienne.

Dès 2011, l’accroissement du nombre de permis de construire autorisés est perceptible, et cette hausse se répercute dans le niveau des mises en chantier dans les années qui suivent. Cette dynamique est confirmée par les derniers recensements qui, depuis 2013, témoignent d’un accroissement de 50 000 logements par an, soit 10 000 de plus qu’au cours de la décennie précédente.

Voyons maintenant ce que recouvrent ces chiffres, quels types de logements sont construits et enfin, où et en quoi la construction contribue à l’accroissement de l’offre résidentielle.

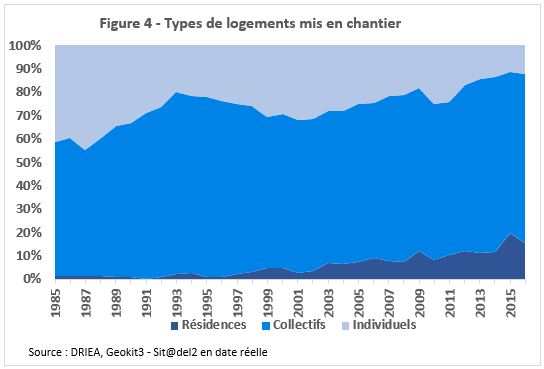

L’individuel en perte de vitesse

L’habitat collectif a toujours constitué une part déterminante de l’habitat francilien, mais des années 1970 à 2000, la maison individuelle a pris une place déterminante dans la construction au point que son poids dans le parc de logements est passé de 22% à 28% au cours de la période.

Au début des Trente Glorieuses, les grandes opérations d’aménagement prolongeant la période de reconstruction et mettant à profit l’industrialisation du bâtiment ont fait la part belle à l’habitat collectif. Puis, dès le début des années 80 l’habitat individuel prend le relais pour représenter plus du tiers des mises en chantier au début des années 90. Mais l’extension périurbaine perd de sa vigueur dans les années 2000 et ce type de construction amorce une chute inexorable depuis un peu plus de 10 ans pour n’atteindre aujourd’hui qu’environ 13% des mises en chantier.

Les changements de mode de vie et les évolutions démographiques expliquent largement ces profondes transformations de la production immobilière. Avec la baisse de la taille des ménages et l’évolution des structures familiales (Séparations plus fréquentes et couples recomposés, accroissement du nombre de familles monoparentales, vieillissement de la population…) l’attrait de la maison individuelle s’érode.

De nouveaux acteurs apparaissent, structurant l’offre et la gestion d’un habitat pour des publics ciblés. Ainsi, au milieu des années 2000, s’amorce une progression régulière de la part des « résidences » dans la construction (résidences pour personnes âgées, résidences étudiantes, résidences sociales…) qui, ces dernières années, représentent de 10 à 15% des mises en chantier.

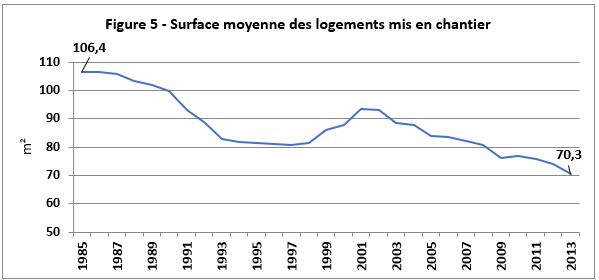

La taille moyenne des logements mis en chantier rend assez bien compte de cette métamorphose graduelle de l’offre nouvelle. Ainsi, avec plus de 40% de maisons individuelles dans les années 80, la surface moyenne d’un logement neuf était proche de 110 m², contre 70 m² en 2013.

[caption id="attachment_5661" align="aligncenter" width="599"] Source : SOES Sit@del[/caption]

Source : SOES Sit@del[/caption]

Ceci illustre à quel point un logement n’est pas une unité statistique stable. La mesure de l’offre nouvelle ne peut se résumer à un chiffre et de nombreux paramètres, localisation, qualité du bien, niveau de prix ou de loyer, sont tout aussi déterminants que le niveau de la construction pour que cette offre satisfasse les attentes des demandeurs.

Cette production neuve est à l’origine d’une réaffectation progressive d’une fraction importante du parc par le jeu de déménagements en chaîne permise par la livraison de nouveaux logements. Notons toutefois que le déclin de l’habitat individuel et des grands logements dans l’offre nouvelle n’est probablement pas sans effet sur la mobilité résidentielle dans son ensemble. Là où la livraison d’un logement familial (4 pièces ou plus) générait 3 à 4 déménagements en chaîne, la construction d’un studio ou d’un petit logement souvent occupé par un jeune quittant le foyer parental n’a pas le même effet multiplicateur.

On remarquera également que le nombre de résidences principales progresse moins vite que la construction permettrait de l’espérer. Cela tient en premier lieu au processus de renouvellement d’une partie du parc immobilier, notamment du fait de démolition de logements lors des opérations de renouvellement urbain, mais aussi à l’affectation d’une partie de ce parc à de nouveaux usages. Ainsi, les logements occasionnels et les locations touristiques connaissent un essor rapide en Île-de-France, évolution clairement liée au processus de métropolisation et à l’attrait touristique de la capitale. Ce phénomène est particulièrement marqué au cœur de la métropole et se diffuse désormais de Paris aux trois départements limitrophes.

Densification de l’agglomération…

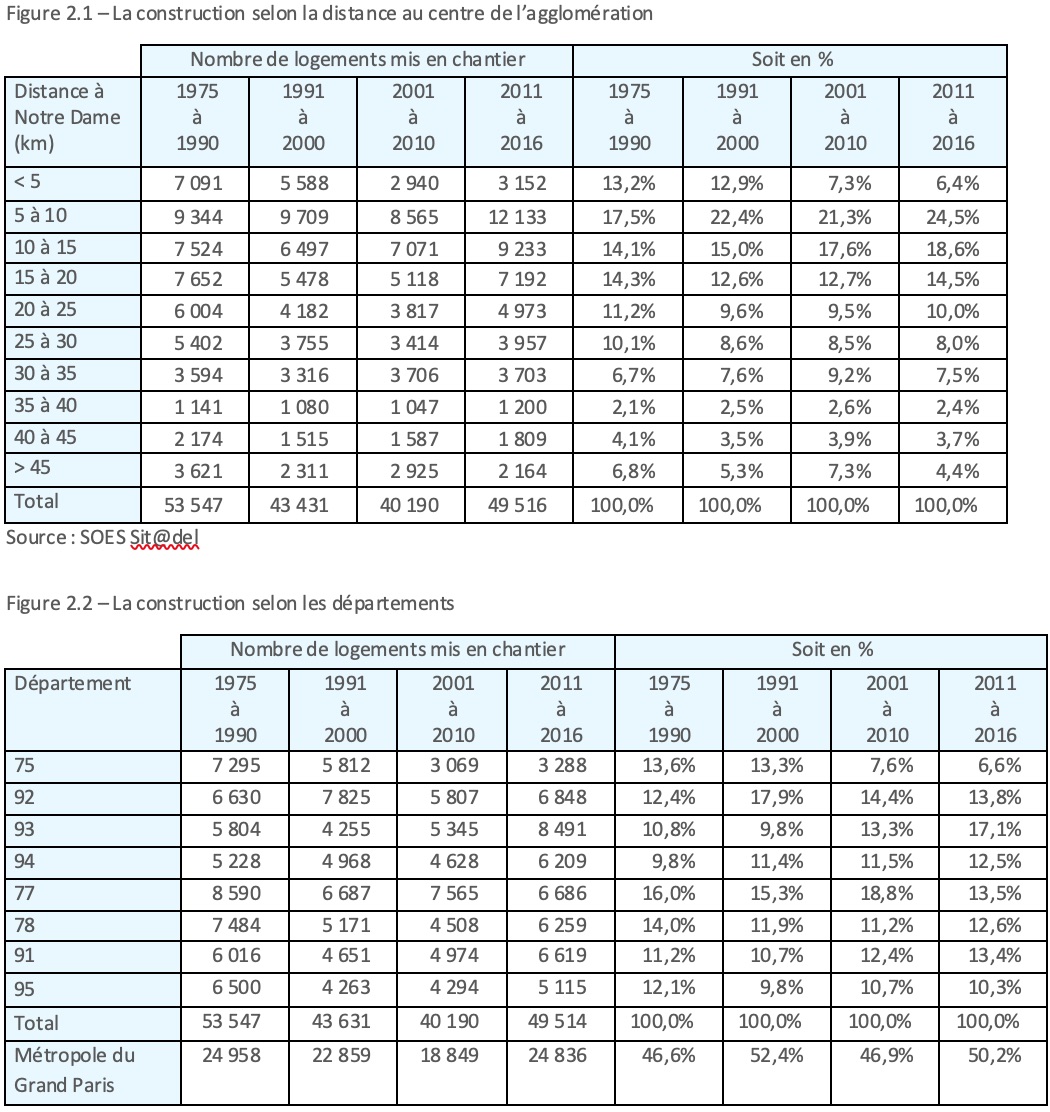

A la période d’intense construction des années 1975 à 1990, correspondant à la montée en puissance des villes nouvelles, a succédé la reconversion de nombreux sites industriels en proche couronne (mutation économique de la zone comprise de 5 à 15 km du centre de Paris). Mais, contrairement aux idées souvent émises sur le sujet, on n’a pas assisté à un accroissement de la « part de marché » des territoires les plus périphériques. Le coup d’arrêt qui a frappé la construction francilienne à la suite de la crise immobilière des années 90, s’est traduit pendant près de 25 ans par une atonie affectant tous les territoires franciliens. Et en dépit de la chute de la construction de logements individuels évoquée précédemment, on note que le poids de la construction des départements périphériques reste stable (voir tableau en annexe 2).

Seul, le poids de Paris dans cette production décline, passant de 13% entre 1975 et 1990 à 6% ces dernières années. Mais ce déclin est largement compensé par l’accroissement de la production dans les trois départements qui l’entourent.

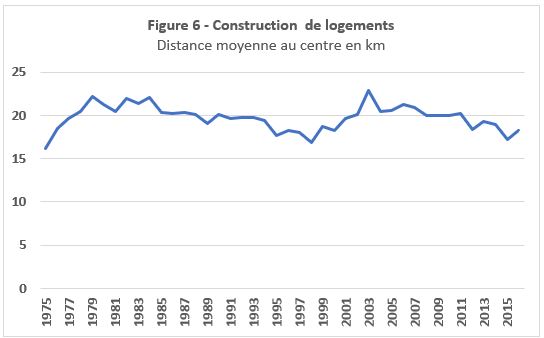

Finalement, du fait du développement du collectif en grande couronne et de l’intensification de la construction par densification dans les communes péricentrales (première couronne et communes situées à moins de 20km du centre de Paris), la distance moyenne à Notre-Dame des logements nouvellement construits est quasiment immuable, figée aux alentours de 20 km (figure 6).

Ces dernières années, au sein de la Métropole du Grand Paris, qui accueille environ la moitié de la construction régionale, le poids de Paris décline, alors que celui de la Seine-Saint-Denis progresse fortement, supplantant ainsi les Hauts-de-Seine et la Seine-et-Marne pour devenir le premier département bâtisseur (cf. annexe 2).

Le taux de construction, rapportant les mises en chantier d’une période au parc immobilier d’un territoire, donne une bonne indication du dynamisme d’une collectivité. Pour la période récente, cet indicateur confirme l’essor immobilier de la Seine-Saint-Denis et plus généralement des communes situées aux confins de la petite couronne.

…et extension limitée

Lors des dernières révisions des documents d’urbanisme régionaux (SDRIF)[9] la question de l’offre foncière a fait l’objet de débats passionnés. Fallait-il élargir les espaces constructibles pour desserrer les contraintes foncières pesant sur la construction, ou était-il plus urgent de contenir l’étalement urbain en privilégiant la « reconstruction de la ville sur la ville » ?

Depuis près de 40 ans, l’occupation du sol de l’Île-de-France fait l’objet d’un suivi réalisé par l’Institut d’aménagement et d’urbanisme (IAU idF). La dernière campagne d’observation[10] s’est déroulée en 2017 et ses résultats viennent d’être publiés.

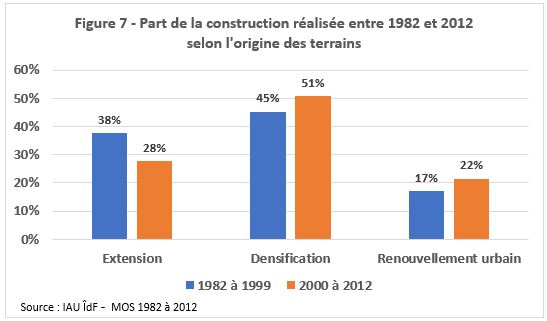

Grâce à ces travaux, l’origine des terrains destinés à la construction de logements est aujourd’hui assez bien connue. Sur cette base, un rapport publié en 2016 par l’ORF (Observatoire régional du foncier) faisait ressortir que, contrairement à l’idée communément admise d’un étalement urbain continuel aux confins de l’agglomération, entre 1982 et 2012 la construction s’est massivement localisée dans les espaces déjà urbanisés. Renouvellement urbain et densification de parcelles déjà dédiées à l’habitat en étaient les deux principaux moteurs.

Ainsi, en trente ans, la construction de logements neufs s’était effectuée :

- pour près de la moitié (47%) par la densification de l’habitat existant ;

- pour un cinquième (19%) par le renouvellement ou le changement d’affectation d’emprises urbaines affectées à d’autres usages (anciennes emprises industrielles, délaissés d’infrastructures routières ou ferrées, zones portuaires et abords des fleuves et canaux …) ;

- pour un tiers enfin, (34%) par le jeu de l’extension urbaine à la périphérie de l’agglomération.

Une analyse plus fine faisait également ressortir qu’au cours de la dernière décennie, la part de l’extension urbaine déclinait [11]et que la transformation des tissus existants par renouvellement et densification progressait (Figure 7). Ces tendances viennent d’être largement confirmées par les dernières données publiées par l’IAU Ile-de-France.[12]

Ralentissement de l’étalement urbain et déclin de la maison individuelle sont à relier aux mutations sociodémographiques évoquées plus haut. De même, les mutations économiques de la métropole parisienne se sont traduites par la réaffectation de nombreux terrains industriels. Mais d’autres facteurs expliquent ces évolutions de la production foncière et éclairent le regain de la construction perceptible ces dernières années.

Les moteurs de la reprise, une conjonction de facteurs

Cette offre foncière revigorée et la reprise de la construction de ces dernières années tiennent à plusieurs causes qui se sont conjuguées au cours de la dernière décennie.

La relance des opérations d’aménagement et des grands projets

Avec la révision du SDRIF engagée en 2004, le débat sur l’aménagement de l’Île-de-France a changé d’intensité. Engagé dans une forme de compétition entre la Région et l’Etat, ce débat a mobilisé toutes les collectivités d’Île-de-France. Rapidement, l’annonce d’importants projets de transports a modifié la perception que les acteurs publics et privés avaient de nombreux territoires, de leur accessibilité et de leur potentiel de développement. Ainsi, de l’apparition des premières lignes de tramway à la fin des années 90, aux prolongements de lignes de métro, puis à partir de 2007, au débat sur la réalisation du Réseau du Grand Paris, le regard sur l’aménagement a changé et de nombreuses collectivités ont engagé des réflexions sur leur développement urbain ou mis en révision leurs documents d’urbanisme.[13]

Ce changement d’ambiance a coïncidé avec l’adoption de la loi ALUR réformant le droit de l’urbanisme et remplaçant les anciens Plan d’occupation des sols (POS) par les Plans locaux d’urbanisme (PLU). Au-delà du changement de dénomination, on retiendra plusieurs évolutions marquantes : l’engagement vers l’élaboration de PLU intercommunaux, la suppression de la surface minimale des terrains à bâtir ainsi que la suppression de la référence au COS[14] pour définir la constructibilité d’une parcelle. S’il est encore un peu tôt pour évaluer les effets de cette réforme, il est probable que ces modifications ont favorisé la mutation des tissus urbains de la proche couronne. D’autre part, l’élaboration de ces nouveaux PLU s’est fréquemment accompagnée du lancement de nouvelles opérations d’aménagement.

A ces multiples décisions concernant les documents de planification et les projets de transport se sont ajoutées plusieurs initiatives déterminantes pour relancer la construction, associant l’Etat aux collectivités territoriales.

Les interventions foncières de l’Etat et des collectivités

En premier lieu, l’Etat a pris conscience de ses propres moyens d’action et du caractère stratégique de son patrimoine foncier. Le Ministère de l’Equipement a mis en place en 2004 une délégation à l’action foncière[15], chargée de recenser les terrains dépendant du ministère et d’inciter les autres administrations à engager une démarche similaire. Cette initiative a suscité de nombreux débats, notamment sur l’intérêt stratégique du terrain pour l’activité future du propriétaire et sur les conditions d’évaluation des biens, et des conflits interministériels sur l’affectation des recettes entre le ministère propriétaire et le budget général. Mais en dépit de nombreuses hésitations et résistances cette impulsion a permis de débloquer des opérations en suspens. Si la vente des terrains publics de l’Etat ou ses établissements publics n’était pas à l’échelle des besoins fonciers exigés par une relance significative de la construction, la démarche a fait école et de nombreuses collectivités ont engagé des démarches de même nature, cherchant à valoriser leur patrimoine foncier.

Mais la décision la plus importante est sans doute la création de l’Etablissement public foncier d’Île-de-France (EPFIF), demandé depuis plusieurs années par le Conseil régional et finalement mis en place en 2007. Doté d’une recette fiscale stable[16], cet établissement public achète pour le compte des collectivités des terrains en vue de futures opérations d’aménagement. Il dispose aujourd’hui d’un stock de terrains, d’un capital évalué à un milliard d’euros et son budget d’acquisition pour 2019 s’élève à 400 millions d’euros. Il joue désormais un rôle central dans la mise en œuvre des grands projets et la valorisation du foncier francilien.

La loi Solidarité et renouvellement urbain (SRU[17])

L’adoption en 2000 de la loi SRU et son renforcement en 2013 a indéniablement donné une impulsion à la construction en Île-de-France. Par l’obligation faite aux communes de disposer d’au moins 25% de logements locatifs sociaux dans leur parc immobilier, cette loi a incité un bon nombre d’entre elles à engager des opérations de construction et à revoir leur politique d’aménagement. En Île-de-France, 252 communes sont concernées par cette obligation et pour rattraper leur retard il leur faut construire plus de 17 000 logements HLM par an[18] ! Ce mouvement a également été rendu possible par la forte mobilisation des organismes HLM qui ont mobilisé leurs ressources et battu au cours des dernières années leurs records de production.

L’ANRU et les opérations de rénovation urbaine

En 2003, l’Agence pour la rénovation urbaine (ANRU) est créée par la loi d’orientation et de programmation pour la ville, donnant une impulsion nouvelle à une politique initiée vingt ans auparavant. Les bailleurs sociaux sont également fortement sollicités par ce programme qui va se traduire par le profond remaniement de nombreux grands ensembles. Cette politique n’entraînera pas en elle-même d’augmentation du parc social, mais la revalorisation immobilière de ces quartiers, a permis la diversification du parc construit.

Puis en 2006 un autre texte, la loi ENL,[19] complète le dispositif. Il stimule la construction à la périphérie de ces quartiers par l’augmentation de l’enveloppe du prêt à taux zéro pour faciliter l’accession sociale à la propriété, et surtout par l’application d’un taux réduit de TVA à 5,5% en faveur de l’accession sociale à la propriété dans les quartiers faisant l’objet d’une rénovation urbaine.

De 2006 à 2016, environ 36 000 logements situés dans 660 opérations relevant du dispositif de la TVA réduite auraient été produits dans ces périmètres, soit 25 % des logements produits par la promotion[20]. Les données disponibles semblent cependant indiquer un recul de cette production à partir de 2014, conséquence de la réduction à 300 m (au lieu de 500 m) de la zone éligible au dispositif autour des PNRU.

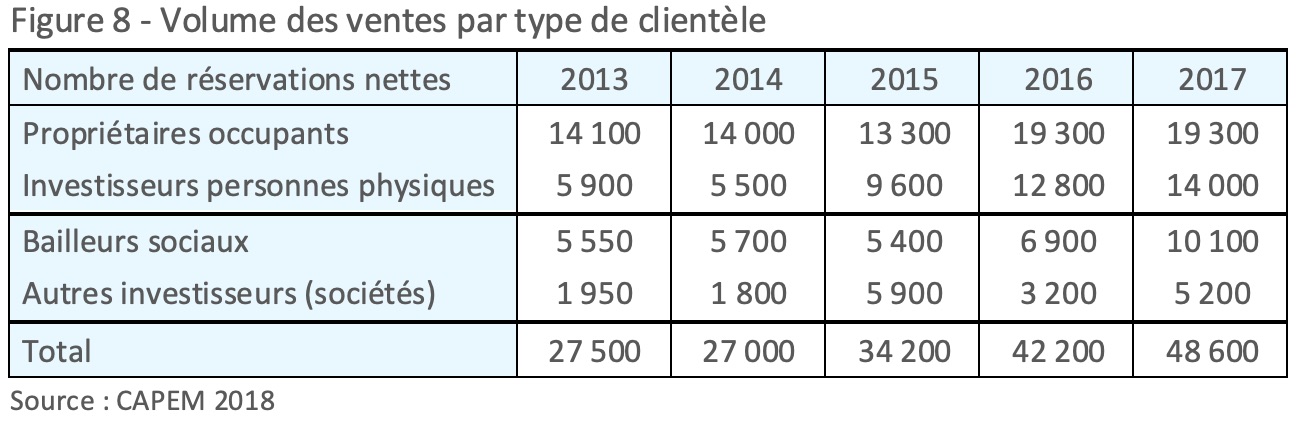

La promotion et ses marchés : accédants à la propriété, investisseurs privés, bailleurs sociaux

Avec 48 600 logements vendus en 2017[21], le secteur de la promotion a battu tous ses records et quasiment doublé son volume d’activité entre 2009 et 2017.

Pour chacune de ces clientèles, des explications viennent rapidement à l’esprit :

- pour les propriétaires occupants, la baisse des taux d’intérêt et l’allongement de la durée des prêts, qui prolongent un mouvement amorcé depuis une vingtaine d’années semblent déterminants[22] ;

- pour les investisseurs, l’attractivité renforcée des incitations fiscales avec le remplacement du dispositif Duflot par le dispositif Pinel, a joué le rôle de catalyseur ; une analyse sur une période plus longue fait d’ailleurs apparaître qu’au gré des dispositifs fiscaux en vigueur, le volume de la production destinée à cette clientèle varie de 5 000 à 15 000 logements par an ;

- pour les bailleurs sociaux, il faut chercher du côté de la loi SRU (voir supra) et de la mobilisation des communes touchées par les nouvelles obligations. Dans le même temps, on assiste à une évolution des conditions de production de ces logements sociaux, de plus en plus souvent insérés dans des programmes mixtes mêlant logements en accession à la propriété et logements locatifs sociaux (achats en VEFA[23]).

Ces trois facteurs ont joué de façon cumulative comme le montre le tableau ci-dessus. Mais les premiers chiffres pour les années 2018 et 2019 font apparaître une sensible inflexion qui pourrait être annonciatrice d’une période plus morose.

Quelles perspectives pour les prochaines années ?

La conjoncture porteuse de ces dernières années, qui a conduit en 2017 à des résultats spectaculaires, tient comme on l’a vu à un environnement économique et financier favorable et à la conjonction de mesures juridiques et fiscales dont les effets se sont additionnés. Mais 2018 marque sans doute un tournant et conduit à s’interroger sur la fragilité de cette dynamique. Déjà, début 2019, plusieurs indicateurs annoncent un recul de l’activité de construction, qu’il s’agisse des mises en chantier, des agréments de nouveaux logements sociaux, ou des ventes de logements par les promoteurs…

Les premiers signes d’une inversion de tendance

Concernant les mises en chantier, selon les dernières estimations officielles[24], le nombre de logements autorisés en Île-de-France en 2018 s’élève à 89 200, soit 9,3 % de moins qu’en 2017. Dans le même temps, 78 400 nouveaux logements ont été mis en chantier, soit 5,1 %de moins qu’au cours des douze mois précédents. S’agit-il d’une inflexion durable et peut-on en identifier des raisons majeures ?

Concernant, les accédants à la propriété, la hausse des taux d’intérêt annoncée depuis près de deux ans n’a pas, à ce jour fait sentir ses effets et la politique des autorités monétaires, si elle ne permet plus d’espérer de baisses de taux, reste prudente et de nature à préserver les conditions actuelles de crédit.

Du côté des acheteurs attirés par les placements locatifs, en dépit des critiques de la Cour des Comptes, le dispositif Pinel est prorogé jusqu’en 2021, ce qui donne un peu de visibilité aux opérateurs. De même, la TVA réduite dans les périmètres ANRU s’applique pendant la durée des opérations de rénovation qui devraient s’étaler jusqu’en 2025.

Mais, à court terme, c’est du côté des bailleurs sociaux que le changement de climat semble le plus net. Ainsi, début 2019, la production de logements sociaux est en recul. Le nombre d’agréments de nouveaux logements locatifs sociaux est ainsi passé de 36 000 en 2016, à 30 000 en 2017 et 29 000 en 2018. Pour les organismes HLM, cela tient à la réduction de leurs capacités d'investissement suite à la mise en place des mesures de la loi de finances 2018, et notamment la hausse de la TVA pour la construction neuve et la rénovation du parc social, et surtout la réduction du loyer de solidarité (RLS) qui les priverait de 4 milliards d’€ à l'horizon 2020.

On a vu précédemment à quel point ces trois types de clientèles étaient complémentaires dans les opérations de promotion actuelles. Ceci a eu plusieurs conséquences. En premier lieu, la multiplication des acteurs concernés par une opération a entrainé une complexité accrue de leur montage, des délais plus longs entre les études préalables d’un secteur opérationnel, le lancement de l’opération et la livraison des logements. Pourtant, cet allongement des durées d’opération n’a pas dégradé leur équilibre financier, la faiblesse des taux d’intérêt modérant les frais financiers et la hausse des prix de vente des derniers logements vendus améliorant le bilan final de l’opération.

Mais aujourd’hui, une remontée même lente et modérée des taux d’intérêt risquerait de briser ce cercle vertueux. Et dans ce contexte, on peut surtout s’interroger sur les effets systémiques que pourraient occasionner la défaillance d’une des trois clientèles de ces programmes, combinée à une remontée des taux d’intérêt. Ce risque pourrait bien venir des bailleurs sociaux qui ont acheté en 2017 un cinquième des programmes mais sont aujourd’hui beaucoup moins actifs.

Un ralentissement des rythmes de vente, alors que les stocks représentent près de douze mois de commercialisation, se répercuterait rapidement sur le lancement de nouvelles opérations. On note d’ailleurs au cours des derniers mois de 2018 un allongement des délais de lancement des opérations ainsi qu’un taux croissant d’annulation des logements autorisés.[25]

Autres facteurs d’incertitude

Les opérateurs, aménageurs, promoteurs ou bailleurs sociaux, travaillent en contact étroit avec les collectivités territoriales. Or, il est notoire que celles-ci accordent leur agenda de travail au cycle électoral et que la proximité des élections municipales est rarement favorable au lancement de grandes opérations d’aménagement. La perspective des élections de 2020 pourrait ainsi peser sur l’activité de construction au cours des prochains mois.

Ajoutons enfin que la réforme de la taxe d’habitation dont les contours ne sont pas totalement cernés incite ces communes à la prudence. Mais cette réforme pourrait également avoir un autre effet collatéral : elle risque de fragiliser le financement de l’EPFIF, acteur majeur de la politique foncière, ainsi que celui de la Société du Grand Paris. En effet, les ressources assurant le financement de ces deux établissements publics reposent sur la taxe spéciale d’équipement, dont une bonne part provient d’une taxe additionnelle à la taxe d’habitation. S’ils étaient privés de ces recettes, c’est l’ensemble de la politique foncière ainsi que le calendrier de réalisation du métro du Grand Paris qui pourraient en être affectés, entravant le processus de renouvellement urbain si déterminant pour la production foncière et immobilière.

Mais, il ne s’agit là que de nuages, pas encore d’orage, et le pire n’est jamais certain…

Gérard Lacoste

Mars 2019

ANNEXES

Annexe 1 – Historique du fichier Sit@del et suivi de la construction

Depuis 1972, le système statistique public réalise un suivi de la construction neuve qui repose sur la collecte mensuelle des permis de construire et des événements relatifs à chaque opération.

- SIROCCO, le premier système statistique mis en place, entièrement centralisé et géré par le service central de statistique du Ministère de l’Équipement en lien avec les DDE, utilisait de l’informatique de gros système.

- En 1986, suite à la décentralisation de la compétence pour l’instruction des permis de construire dans les communes, SICLONE a remplacé SIROCCO. Ce nouveau système géré par les Directions Régionales de l’Équipement, a profité de l’arrivée des premiers micro-ordinateurs.

- Ce système est ensuite rénové en 1998 avec la mise en place de SITADEL.

Les opérations enregistrées dans la base SITADEL sont les évènements relatifs à la vie d’un P.C :- Autorisation de construire (logements autorisés)

- Déclaration d’ouverture de chantier (logements commencés)

- Déclaration d’achèvement de travaux (D.A.T.)

- En mars 2009, l’application Sit@del2 intègre les spécifications mises en place par la réforme du droit des sols, entrée en vigueur le 1er octobre 2007 et restitue des données rétropolées depuis 1985.

Ainsi, jusqu’en 2015, deux séries statistiques sont diffusées :

- Des séries en dates de prise en compte comptabilisés à leur date d’enregistrement ;

- Des séries en dates réellesqui permettent de comptabiliser les événements (autorisations, ouvertures de chantier) à leur date effective de réalisation et non à celles de leur prise en compte administrative.

Enfin, depuis 2015, ces deux séries sont complétées par des « données en date réelle estimée » qui servent désormais pour la communication officielle sur la conjoncture de la construction.

Cette innovation vise à remédier aux difficultés croissantes rencontrées dans la collecte de l’information. Celle-ci s’effectue à partir des permis de construire via les services instructeurs, mairies, unités territoriales et directions départementales territoriales. Mais, en dépit des procédures de contrôle déployées, on constate dans plusieurs régions un déficit de collecte des déclarations d’ouvertures de chantier, particulièrement en Île-de-France. La transmission de ces éléments n’étant pas obligatoire et reposant essentiellement sur la bonne volonté des pétitionnaires, l’écart entre les permis autorisés et le nombre d’ouvertures de chantier enregistrées s’explique pour partie par des annulations dites « économiques » (projets non aboutis), mais surtout par des défauts de transmission, et cet écart s’accroît.

Pour pallier cette sous-estimation des volumes réels de mises en chantier le service statistique du ministère a développé une méthode d’estimation des données dites « en date réelle estimée » ou « DR+ ».

Ces estimations en date réelle, disponibles aussi rapidement que les données en dates de prise en compte améliorent le suivi conjoncturel de la construction, mais ne sont disponibles qu’au niveau régional ou départemental et sont révisées chaque mois en fonction des données collectées.

Annexe 2 – Localisation de la construction

Annexe 3 – Construction et consommation foncière

(Source IAU -ÎdF – MOS)

[1] On traitera ici des dynamiques de construction dans le Grand Paris en les replaçant dans leur contexte régional (Île-de-France)Sources : INSEE recensement pour les données sur le parc de logements ; SOES – Sitadel pour la construction et les mises en chantier ; IAU-ÎdF – MOS pour les superficies et l’occupation du sol

Dans ce périmètre, 78 400 logements ont été mis en chantier en 2018 - Source : SDES, Sit@del2, estimations en janvier 2019

[2] « Loi sur l’évolution du logement, de l’aménagement et du numérique », promulguée le 24 novembre 2018

[3] La fondation Abbé Pierre a publié en 2018 le 23ème rapport annuel sur « L’état du mal logement »

[4] Voir « Ouvrir la boîte noire des marchés du logement » - Alexandre Coulondre in Métropolitiques Juillet 2018

[5] Sources DRIEA Île-de-France - Sit@del2 en date réelle et en dates réelles estimées depuis 2000 ; INSEE Recensements-

[6] Voir sur ce point l’article de Bernard Coloos « Politique de l’offre, politique de la demande ? » in politiquedulogement.com

[7] Elaboration amorcée en 2004 pour un schéma finalement adopté le 27 décembre 2013. La loi du Grand Paris a été votée en 2010

[8] Voir à ce propos l’annexe 1 sur l’historique du fichier Sit@del et le suivi de la construction

[9] Schéma directeur de la région Île-de-France – révision engagée en 2014 pour une approbation en décembre 2013

[10] Mode d’occupation du sol (MOS) données observées en 1982, 1987, 1990, 1994, 1999, 2003, 2008, 2012, 2017.

[11] Voir annexe 3

[12] Note rapide n° 797 IAU Île-de-France janvier 2019 « Vers un développement urbain raisonné et durable » Résultats du dernier recensement de l’occupation du sol en Île-de-France (MOS 2017)

[13] Voir sur ce sujet « 40 ans d’aménagement aux abords des nouvelles gares » - Martin Omhovère – IAU îdF – Novembre 2018

[14] Coefficient d’occupation du sol = nombre de mètres carrés constructibles/surface de la parcelle

[15] Voir à ce propos le rapport Pommellet au Ministre de l’Equipement publié en 2005 : 50 propositions pour la relance du logement en Île-de-France

[16] Recettes de la TSE représentant 110 millions d’€ par an

[17] Loi adoptée le 13 décembre 2000, obligeant les communes urbaines à disposer de 20% de logements sociaux dans leur parc immobilier. Ce taux a été porté à 25% par la loi Duflot du 18 janvier 2013 relative à la mobilisation du foncier public et au renforcement des obligations de production de logement social

[18] Toutes n’ont pas rempli leurs obligations (111 sur 252). Cependant, au cours des 3 dernières années connues, cet objectif a été globalement dépassé (18 600 logements agréés) alors que la production HLM était jusque-là très faible dans ces communes.

[19] Loi portant Engagement national pour le logement (ENL) adoptée le 13 juillet 2006

[20] TVA réduite et promotion privée : l’impact sur la construction de logements –Emmanuel Trouillard et Thomas Merlin – IAU ÎdF décembre 2017

[21] Source CAPEM – Exposé de Marc Villand le 14 janvier 2019

[22] Voir à ce sujet : 20 ans de hausse des prix de l’immobilier en Île-de-France : A qui la faute ? – Gérard Lacoste mai 2018 - in Politiquedulogement.com

[23] VEFA – Vente en état futur d’achèvement

[24] Source DRIEA Île-de-France – Note de conjoncture janvier 2019 – Sitadel données en date réelles estimées

[25] Voir à ce sujet la publication Stat info n°162 du ministère de la Cohésion des territoires et des relations avec les collectivités territoriales - http://www.statistiques.developpement-durable.gouv.fr/publicationweb/162