La réduction de loyer de solidarité est-elle financièrement supportable pour les bailleurs sociaux ?

Le développement du parc social entre l’application de la RLS, la baisse des aides et l’accroissement des ventes : les objectifs assignés au monde HLM sont-ils compatibles ?

La « réduction de loyer de solidarité » (RLS), inscrite dans la loi de finances pour 2018, constitue un choc pour les bailleurs sociaux. Elle accompagne la baisse de l’aide personnalisée au logement (APL) perçue par les locataires du parc social et a pour objet d’en effacer l’impact en diminuant d’autant leur loyer. Un locataire dont le montant mensuel d’APL baisse de 98 euros verra son loyer du même mois diminuer d’environ 100 euros[1]. Les ressources des organismes s’en trouvent ainsi réduites du même montant.

Hors de tout a priori favorable ou défavorable sur la RLS, l’objet de cet article[2] est d’en évaluer, à partir d’un jeu d’hypothèses, les conséquences macro-économiques.

L’examen de la structure actuelle des dépenses, des investissements et des aides permet de chiffrer l’impact de la baisse des aides à la personne sur les recettes locatives et de juger des diverses options qui s’offrent aux bailleurs sociaux pour compenser cette perte (1ère partie).

Une première réponse est apportée par la vente d’une partie du parc HLM, d’ailleurs explicitement mentionnée dans le protocole d’accord signé entre l’Etat et la fédération des Entreprises sociales de l’habitat (ESH) en décembre 2017 (2èmepartie).

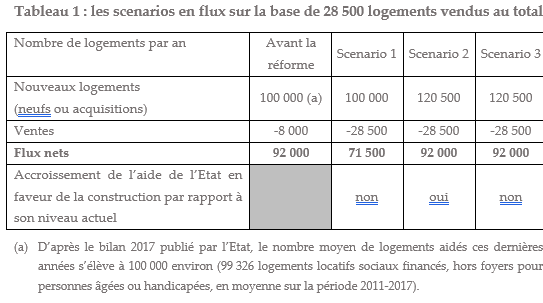

Se pose alors la question du nombre de logements qui devraient être vendus pour assurer l’équilibre global de l’opération[3], sachant qu’il en découle une autre interrogation sur le choix de remplacer ou non les logements cédés par la construction de nouveaux programmes, avec ou sans aide de l’État. Pour répondre à ces différentes options, nous avons construit trois scénarios présentés en troisième partie :

- scénario 1 : en plus des 8 000 logements vendus actuellement, on vend 20 500 logements supplémentaires sans en reconstruire par ailleurs un nombre identique ;

- scénario 2 : en plus des 8 000 logements vendus actuellement, on vend 20 500 logements supplémentaires et on en reconstruit un nombre identique pour éviter un ralentissement de la croissance du parc. Dans ce scénario, on considère que l’Etat accorde le même niveau d’aide par logement qu’aujourd’hui pour la reconstruction (ce qui représente un effort non négligeable de sa part dans le contexte actuel) ;

- scénario 3 : comme pour le scénario 2, en plus des 8 000 logements vendus actuellement, on vend 20 500 logements supplémentaires et on reconstruit un volume identique mais ici, eu égard aux restrictions budgétaires déjà annoncées, on considère que l’Etat maintient le montant global d’aide à son niveau actuel (pas d’augmentation pour un volume d’offre supérieur), l’effort étant ainsi supporté par les bailleurs.

Pour ces scénarios, on suppose par ailleurs que les autres financeurs (collectivités locales et Action Logement) abondent les aides de l’Etat dans les mêmes conditions qu’actuellement. Pour la bonne compréhension, nous avons traduit ces éléments en flux (tableau 1).

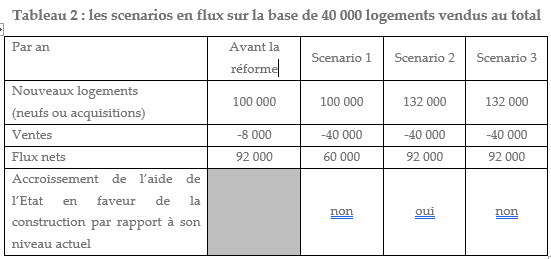

L’exercice présenté ici vise à établir des ordres de grandeur et à déterminer les conditions de soutenabilité financière de la mise en œuvre de la RLS. C’est à ce titre que nous testerons la sensibilité des résultats dans l’hypothèse non plus de 20 500 logements vendus supplémentaires, mais de 32 000, chiffre qui correspond à l’objectif souvent évoqué de 40 000 logements vendus annuellement (32 000 + 8 000 actuels, cf. tableau 2). Cette hypothèse est présentée en annexe 2.

Le choc de la RLS au regard des recettes et des dépenses du monde HLM

Nombre de variables de second ordre, ou jugées comme telles, ont été laissées de côté au nom de la lisibilité du texte[4]. Avant d’entrer dans le détail, il nous faut premièrement étudier d’une part les recettes et les dépenses actuelles, d’autre part l’évaluation de l’investissement, y compris les aides associées.

La structure actuelle des recettes et des dépenses

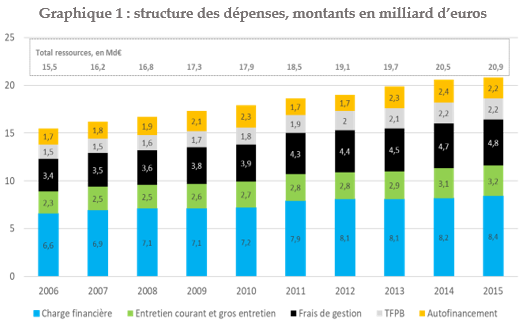

Les ressources des organismes d’HLM avoisinent 21 milliards d’euros en 2015 (graphique 1). Elles progressent plus vite que l’inflation (+ 34,8 % contre + 13,8 % pour l’indice général des prix de 2006 à 2015). Cette progression résulte pour partie seulement d’un accroissement du parc géré (+15 % entre 2006 et 2016[5]).

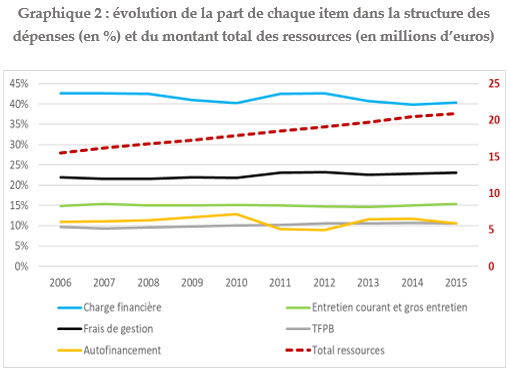

Côté dépenses, la part de la charge financière baisse (de 42,6 % en 2006 à 40,4 % en 2015), celle de la taxe foncière sur les propriétés bâties « TFPB » et des frais de gestion augmente (cf. graphique 2). L’autofinancement reste bon an mal an à peu près stable et se situe aux alentours de 2 à 2,5 milliards d’euros (cf. graphique 1). En 2015, sa part est de l’ordre de 10,6 %, après être passée au-dessous de 10 % en 2011 et 2012 (courbe jaune du graphique 2).

Graphique 2 : évolution de la part de chaque item dans la structure des dépenses (en %) et du montant total des ressources (en millions d’euros)

L’investissement et les aides publiques

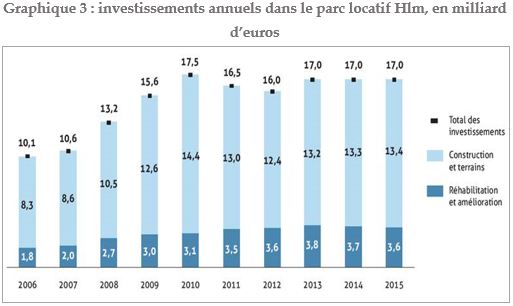

Depuis 2010, le volume d’investissements du monde HLM se situe à un niveau élevé. Il faut en effet noter que, d’après le bilan 2017 publié par l’Etat, le nombre moyen de logements aidés ces dernières années s’élève à 100 000 environ[6]. Les investissements affectés à la réhabilitation du parc ont doublé entre 2006 et 2015 (graphique 3). Ceux consacrés aux programmes neufs ont progressé de plus de 60 % (graphique 3). Cette tendance s’explique par la hausse des effectifs comme du prix des opérations, mais aussi par leur concentration dans les zones les plus tendues, là où le foncier est le plus cher et où l’écart de loyer entre le parc privé et le parc social est le plus sensible. La programmation géographique des logements sociaux a en effet été recentrée entre 2008 et 2018. Le poids des zones A et B1 est passé de 65 % à 73 % (voire 75 % en 2016), alors même que les volumes globaux progressaient[7]. L’accroissement des besoins en zones tendues et l’accompagnement des politiques de renouvellement urbain conduiraient inéluctablement à une augmentation de la dépense publique si le système de financement actuel restait inchangé.

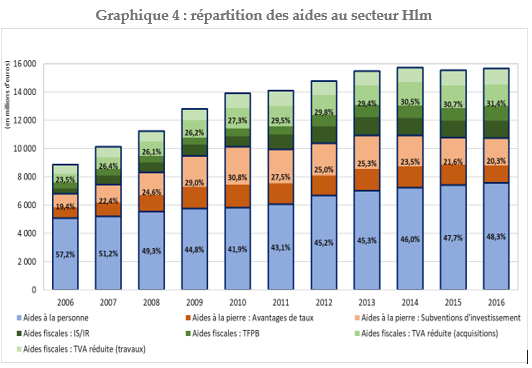

Les aides ont évidemment progressé fortement aussi, de l’ordre de 77 % (cf. graphique 4). Cette progression résulte principalement de la hausse des subventions d’investissement et des aides fiscales liées à la TVA réduite, portant sur des acquisitions elles-mêmes plus coûteuses comme on l’a vu, mais aussi et surtout par l’accroissement des exonérations d’impôt sur les sociétés (+ 226 %) et de taxe foncière sur les propriétés bâties (+ 140 %). Les autres postes progressent soit au même rythme que l’ensemble (TVA sur travaux), soit à des taux nettement moindres (en particulier les aides à la personne).

Par conséquent, si le gouvernement s’en tient à son objectif de réduction des dépenses publiques sans toucher aux aides à la construction, les principales marges de manœuvre dont il dispose relèvent soit des exonérations d’impôt sur les sociétés (IS), soit du poste « aides à la personne ».

C’est ce dernier choix qui a été fait à la fin de l’année 2017 en instaurant la RLS. Celle-ci devrait réduire le coût des aides à la personne de 1,5 milliard d’euros à l’horizon de 2020, après 800 millions en 2018 et 800 millions en 2019, les organismes devant en outre supporter une hausse de TVA pendant deux ans à hauteur de 700 millions d’euros. À cette somme, il faut ajouter la conséquence du gel des loyers, de nouvelles cotisations à la Caisse de garantie du logement locatif social (CGLLS) et le financement du nouveau programme national de rénovation urbaine (NPNRU) à hauteur de 2 milliards d’euros, « versés de manière linéaire à hauteur de 154 millions d’euros par an sur 13 ans »[8].

Hors réhabilitation et rénovation urbaine, dont on sait pourtant l’importance croissante, sans tenir compte du produit des ventes qui sera examiné dans les deux parties suivantes, la ponction sur les organismes avoisinerait donc, « en rythme de croisière », 1,7 milliard d’euros par an (hors intérêts liés aux prêts mobilisés pour le financement de ces constructions[9]).

Le financement de l’offre nouvelle repose donc sur les fonds propres qui pourraient provenir de la vente d’une partie du parc HLM. Le protocole Etat-USH mentionné précédemment fait référence au « surcroît de ventes de logements permis par les mesures de facilitation de la vente HLM » qui figurent dans le projet de loi Elan. En outre, des « mesures de compensation » de la RLS ont été définies, notamment la stabilisation du taux du livret A en 2018 et 2019, puis un changement des modalités de fixation de ce taux à partir de 2020[10]. Comme nous nous intéressons ici à l’équilibre du dispositif en régime de croisière, nous retenons, en nous référant au protocole, le chiffre de 2020, année pour laquelle l’impact de ces mesures est estimé à 650 millions d’euros[11] « en compte d’exploitation », composés de 550 millions d’euros pour les mesures de compensation de la RLS et de 100 millions d’euros pour les mesures de soutien à l’investissement hors vente HLM[12].

Le choc financier de la RLS est-il soluble dans la vente de logements sociaux par les bailleurs ?

Dans quelle mesure la vente de logements sociaux permettrait-elle de financer le manque à gagner lié à la RLS ? Cette question conduit à s’interroger sur le produit net des ventes, la demande potentielle et le savoir-faire des organismes en matière de cessions.

8 000 ventes aujourd’hui qui génèrent globalement 480 millions de fonds propres.

En se fondant sur un montant moyen de 100 000 euros par logement vendu[13], estimation retenue par Pierre Quercy dans son rapport sur la vente des logements sociaux remis au Ministre de la cohésion des territoires fin février 2018[14], on peut estimer le produit net de la vente d’un logement en y soustrayant :

- le capital restant dû de 20 000 euros ;

- les coûts directs et indirects associés à la vente et intégrant une perte de marge actualisée sur 15 ans, le tout estimé à 20 000 euros.

Un logement vendu procure ainsi environ 60 000 euros de fonds propres[15]. Pour générer un milliard d’euros de fonds propres, il faut donc céder de l’ordre de 16 000 logements, toutes choses égales par ailleurs[16].

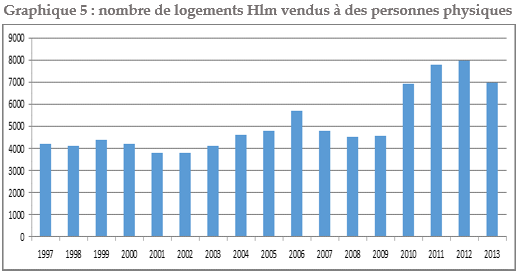

Le graphique 5 montre que le nombre des ventes aux personnes physiques entre 1997 et 2013 apparaît bien inférieur aux 16 000 évoqués ci-dessus. D’après la plaquette « Les HLM en chiffres 2017 », depuis 2011[17], le niveau des ventes est de l’ordre de 8 000 logements.

D’après les calculs précédents, ces 8 000 logements généreraient des fonds propres pour un montant de l’ordre de 480 millions d’euros.

La demande potentielle

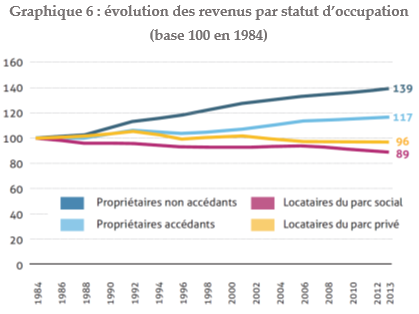

L’autre question porte sur l’existence d’une demande potentielle solvable. La paupérisation des locataires du parc HLM fait craindre que la grande majorité d’entre eux n’ait pas les moyens d’accéder à la propriété. Cet argument ne peut pas être balayé d’un revers de la main : comme l’atteste le graphique 6, les revenus des locataires du parc social sont en diminution depuis vingt ans, et l’accession à la propriété leur est d’autant plus difficile que l’APL accession a été supprimée le 1er janvier 2018[18].

Toutefois ce constat doit être nuancé pour au moins deux motifs.

D’une part, tous les locataires HLM ne sont pas hors d’état d’assumer l’effort lié à l’acquisition. D’après les données statistiques 2012 de l’USH[19], 49 % des locataires du parc social appartiennent aux déciles 4 à 10[20] de niveau de vie en 2006. Cela signifie qu’un peu moins d’un ménage sur deux, tous statuts confondus, pour les couples avec deux enfants, disposait par mois d’un revenu de plus de 2 100 euros. Un calcul rapide, si l’on retient l’hypothèse d’un emprunt de 100 000 euros à 2 % sur 20 ans, donne une mensualité d’environ 530 euros. Sur cette base, si l’on considère un taux d’effort de 30% par rapport à un revenu de 2 100 euros pour un couple avec deux enfants, soit une mensualité possible de 630 euros, on pourrait estimer que plus de la moitié des ménages locataires auraient les moyens d’acheter. Il va sans dire que cette approche ne tient compte ni des disparités entre territoires, ni de la capacité des bailleurs à vendre, ni surtout du désir des locataires de devenir propriétaires du logement qu’ils occupent en tant que locataires. De plus, cette approche n’intègre pas les multiples dispositifs locaux d’aides. Ainsi à titre d’exemple, pour faciliter et accélérer l’accession sociale à la propriété, dans un contexte financier contraint pour les bailleurs HLM, le Conseil départemental de l’Oise a décidé d’accorder une aide aux ménages achetant un logement social : cette aide va de 6 000 à 11 000 euros[21]. Le département cible 200 familles, soit « près de 100 familles de plus qu’en 2017 », écrit-il sur son site Internet. Il espère que la vente de 100 logements de plus « fera rentrer quelques 10 M€ supplémentaires dans les caisses des bailleurs, soit assez de fonds propres pour générer 60 à 70 M€ d’investissements supplémentaires pour le logement social. 60 M€ ce sont 1 600 logements rénovés et 450 logements construits. » L’OPAC de l’Oise complète ce dispositif départemental avec une réduction de prix réservée aux locataires de l’organisme et égale à 500 € par année d’ancienneté, pouvant aller jusqu’à 10 000 €, ainsi que des frais de notaire réduits.

Dans le même temps, la mobilité naturelle et les possibilités de relogement font que 3 à 4 logements sur 10 d’un programme peuvent être vendus auprès de ménages non locataires HLM du programme concerné dès lors qu’on se donne un peu de temps. En effet, au 31 décembre 2017, sur les 8 598 logements vendus, 5 025 l’ont été à des locataires du parc HLM et 3 573 à des tiers, soit près de 42 %[22].

Ces constats conduisent à souligner une évidence : la vente maîtrisée et responsable du parc HLM n’est pas chose facile, elle demande du temps et du discernement concernant les publics auxquels elle s’adresse.

Le savoir-faire

La troisième question a trait à l’organisation du dispositif de vente[23]. Peu d’organismes ont aujourd’hui l’expérience de la vente, ce qui donne à penser que peu d’entre eux seraient immédiatement capables de passer à l’acte.

Vendre ne s’improvise pas et demande des équipes formées à cela, un réel savoir-faire et du temps[24]. Vraisemblablement, les grands groupes ont – ou vont – développer en interne, avec ou sans appui extérieur, leur service dédié. D’autres a contrario, faute de volonté ou du fait de leur taille ou de la dispersion de leur patrimoine, préféreront sous-traiter. C’est pourquoi, Action Logement a proposé la création d’une structure destinée à aider les organismes HLM qui le souhaitent. L’outil vise à permettre aux organismes HLM de retrouver des capacités d’investissement de manière rapide en préfinançant les acquisitions.

Il y a fort à parier que d’autres initiatives, avec des objectifs similaires, verront le jour. En tout état de cause, il faudra apprendre à vendre des volumes importants, en intégrant des délais d’écoulement élevés et surtout une gestion des biens sous le régime de la copropriété de plus en plus fréquente. Quant aux effets sur les prix de la montée en régime de la vente, personne n’est réellement capable de les apprécier. D’aucuns affirment que cela devrait avoir un effet négatif. D’autres, au contraire, pensent qu’une généralisation de la vente, y compris dans les métropoles, conduira à une hausse des prix. L’avenir, seul, permettra de les départager.

A la lumière de ces éléments, et en supposant acquis le nécessaire volontarisme des bailleurs sociaux, la vente peut-elle réellement permettre d’atteindre un équilibre financier à une échelle macro-économique ? On fera ici l’impasse sur les disparités territoriales (pourtant réelles et importantes) qui pourront faire l’objet d’un autre article.

La vente permet-elle d’atteindre l’équilibre ? Ou comment trouver 1,7 milliard de fonds propres ?

En considérant les données précédentes (un logement vendu génère de l’ordre de 60 000 euros de fonds propres), il faudrait vendre chaque année 28 500 logements pour atteindre 1,7 milliard d’euros, soit 20 500 logements de plus qu’aujourd’hui. Sur un parc de 4,5 millions de logements, cela représente 0,6 %.

Pierre Quercy, dans son récent rapport déjà cité, estime qu’un objectif réaliste se situerait autour de 20 000 ventes. L’objectif de 28 500 apparaît donc excessivement ambitieux.

N’intégrer que le montant de la vente peut cependant sembler réducteur. Deux objections, dont les effets s’avèrent d’ailleurs opposés, viennent à l’esprit.

- Première objection : il faudrait tenir compte des économies[25] qui doivent résulter de la réorganisation du tissu HLM et plus généralement d’efforts de productivité. La modification de la carte des organismes et un plus grand souci de gestion, partagé par tous (et non plus par certains), devraient, en théorie, permettre de dégager rapidement des marges de manœuvre[26]. Une baisse de 10 % des charges, soit 480 millions d’euros[27], correspondrait au produit attendu de la vente de 8 000 logements environ. L’impact est donc loin d’être négligeable et doit être pris en compte. Faute de pouvoir nous appuyer sur une estimation suffisamment étayée du potentiel d’amélioration de la productivité, nous retiendrons arbitrairement cet ordre de grandeur.

- La seconde objection résulte de la nécessité de reconstituer l’offre en cas de vente massive. Il n’est pas équivalent, en matière de politique du logement, de vendre pour alimenter le budget de l’Etat ou pour développer l’offre. La seule application d’un principe de pérennisation de l’offre « un logement vendu = un logement supplémentaire à construire »[28] se traduit, pour la vente de 20 500 logements supplémentaires, par la production de 20 500 logements nouveaux et donc un besoin de fonds propres d’environ 350 millions d’euros[29], montant auquel il faudrait ajouter la perte de recettes locatives sur les ventes réalisées, au moins dans le temps intermédiaire entre vente et reconstruction.

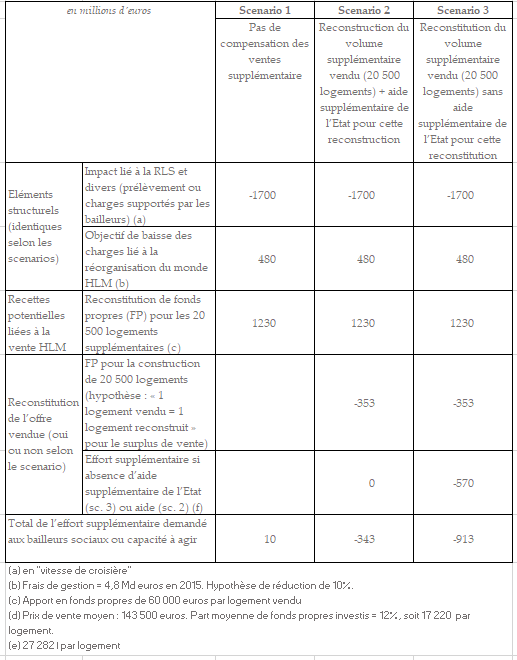

D’où l’importance d’examiner les trois scenarios évoqués en introduction (cf. tableau 3). Il faut rappeler une fois encore que l’on ne s’attache pas ici à la précision comptable des chiffres, mais aux ordres de grandeur.

Tableau 3 : Scenarios établis sur la base de 28 500 logements vendus, soit 20 500 de plus qu’aujourd’hui

Nota : le chiffre de 27 832 € par logement est issu du bilan 2016 des logements aidés publié par l’État (p. 65, aides publiques moyennes). Il s’agit du montant d’aides moyennes État.

Ces éléments montrent que la RLS n’est pas supportable durablement sans une aide supplémentaire de l’Etat dès lors qu’on souhaite reconstruire une grande partie des 28 500 logements (scenario 3). Elle n’est supportable que sans reconstitution de l’offre (scenario 1), c’est-à-dire en acceptant un ralentissement de la croissance du parc.

Par ailleurs, les limites de l’exercice tiennent à l’hypothèse faite en matière d’objectif de baisse des charges, considéré comme peu réaliste par les organismes de logements sociaux et à l’incertitude sur les mesures compensatoires évoquées au point 1.2, dont on ne sait pas si elles seront pérennes. Encore faut-il également, dans ce contexte, que les autres financeurs (Action logement, collectivités locales, …) continuent d’accompagner les bailleurs HLM au même niveau qu’aujourd’hui.

Bien que ces questions restent posées, les résultats obtenus sont importants car il est illusoire de penser que le montant global des loyers, même si l’on inclut des constructions nouvelles, puisse fortement progresser. La remise en ordre, appelée de leurs vœux par tous les experts du secteur, consisterait en un rééquilibrage des quittances en fonction du service rendu et non plus en fonction du financement d’origine. Au mieux, elle devrait se faire à masse constante, plus vraisemblablement et utilement à masse réduite, pour éviter que, sur de nombreux marchés, les loyers du parc social soient équivalents ou supérieurs à ceux du secteur privé. Or, c’est pourtant déjà le cas dans de nombreux marchés détendus.

A l’évidence, le maintien de la RLS et une baisse des aides conduirait donc à une baisse massive de l’investissement, à la fois en matière de construction et d’entretien, ce qui aurait des effets désastreux sur le parc et pour les locataires.

On trouvera en annexe les résultats de la simulation pour deux autres variantes :

- annexe 1 : principe de reconstruction différent (« 1 logement vendu = 2 logements reconstruits ») ;

- annexe 2 : hypothèse haute de 40 000 logements vendus.

En conclusion, ces résultats de nature macro-économique montrent que le triptyque RLS-vente-reconstitution de l’offre ne pourra se réaliser sans engagement supplémentaire de l’Etat.

Ces résultats laissent entièrement de côté la question de la disparité des organismes et des contextes locaux. Pour certains, les regroupements prévus par la loi Elan visent à accroître la soutenabilité de ce programme. Mais cette réorganisation ne saurait constituer à elle seule une solution à toutes les difficultés. Il ne revient pas à ce court article, comme déjà évoqué, d’analyser la dispersion des situations, d’autant que de nombreux autres facteurs sont ignorés alors qu’ils mériteraient d’être pris en considération.

Ils n’abordent pas non plus la question de la localisation de la reconstitution de l’offre. Il est évident que les besoins quantitatifs n’ont pas la même intensité partout et que les coûts différent grandement selon les territoires. Le choix des localisations effectives impactera donc fortement la supportabilité financière de cette politique[30]. A l’inverse, dans de nombreuses zones, la priorité porte sur le renouvellement d’un parc parfois vacant. Chacun le sait, dans les zones détendues, voire sur l’ensemble du territoire, l’obsolescence du parc et la démolition ne se résument pas au champ d’intervention de l’Anru. Dans les prochaines années, les organismes HLM seront confrontés à des besoins de démolition qui ont peu de chances de bénéficier d’aides aussi importantes que celles accordées aujourd’hui dans le cadre des projets de rénovation urbaine. Or un volume de 10 000 logements à détruire représente une addition de l’ordre de 220 millions d’euros[31]. On le voit, l’équation globale reste difficile à résoudre et obligera à des arbitrages.

Bernard Coloos et Claire Guidi

Septembre 2018

Addendum

L’accord d’avril 2019 entre l’État et les bailleurs sociaux, dans le cadre de la clause de revoyure, rend-il la Réduction de loyer de solidarité (RLS) désormais supportable ?

Dans notre article de septembre 2018, nous indiquions que la création de la « Réduction de Loyer de Solidarité » (RLS) constituait un choc pour les bailleurs sociaux. Hors de tout a priori favorable ou défavorable sur la RLS, nous proposions de juger, à partir d’un jeu d’hypothèses, dans quelle mesure cette réduction de loyer était, d’un point de vue macro-économique, financièrement supportable par les organismes. Nous avions examiné trois scénarios (cf. tableau 1) et avions considéré la vente d’une partie du parc HLM comme une des réponses possibles. Les résultats étaient présentés dans le tableau 3.

Le 24 avril 2019, le Comité exécutif de l’Union sociale pour l’habitat (USH) a approuvé à la majorité la « conclusion de la clause de revoyure pour le logement social, et les engagements des parties sur la période 2020-2022 ». A l’aune des nouvelles mesures décrites succinctement ci-dessous et sans modifier les autres hypothèses de calcul initiales, nous nous sommes efforcés de préciser l’impact de ce nouvel environnement sur les scénarios de septembre 2018 évoluent (cf. tableau 3 bis).

L’accord, tel que mentionné dans le communiqué de presse de l’USH publié le 24 avril 2019, prévoit en effet de :

– limiter pour 3 ans l’impact sur l’exploitation des organismes Hlm à 950 millions par an, grâce à :

- une baisse des APL, compensée par les organismes Hlm, pour les locataires du parc social de 1,3 milliard d’euros[32];

- une baisse des cotisations des organismes Hlm au Fonds national des aides à la pierre [FNAP] pour 300 millions d’euros par an ;

- des remises, à hauteur de 50 millions d’euros par an sur les intérêts de la dette des organismes Hlm auprès de la Caisse des Dépôts ;

– ramener le taux de TVA à 5,5 % sur le PLAI, les opérations menées dans le cadre de l’ANRU et dans les logements PLUS en acquisition-amélioration ;

– soutenir le secteur par diverses mesures financières : aides à la démolition en zones détendues, titres participatifs, allongement des prêts fonciers en zones tendues…

– pérenniser le dispositif de « logements accompagnés » lancé en 2014 par le Mouvement Hlm et développer l’accompagnement social des locataires les plus fragiles.

Ces éléments montrent que le prélèvement RLS n’est pas supportable durablement sans une aide supplémentaire de l’Etat dès lors qu’on souhaite reconstruire une grande partie des 28 500 logements cédés (scenario 3). Il faut toutefois préciser que ne sont pas intégrées les aides mentionnées dans le communiqué de presse, comme celles destinées à la démolition en zones détendues. Si l’on considère les mesures de compensation et de soutien à l’investissement évaluées par les parties en 2018 (650 millions d’euros), seulement un dixième de ce montant (65 millions d’euros) suffirait à mettre à l’équilibre le scenario 2.

La RLS apparaît supportable dans les scénarios 1 et 2 (pour ce dernier en intégrant d’éventuelles mesures de compensation évoquées ci-dessus) sous réserve, comme nous l’avions indiqué, que les autres financeurs (Action logement, collectivités locales…) continuent d’accompagner les bailleurs HLM au même niveau qu’ils ne le faisaient en 2018. Dans son Plan d’investissement volontaire (PIV) portant avenant la Convention quinquennale 2018-2022 et signé le 25 avril 2019 avec l’État, Action logement a d’ores et déjà annoncé la poursuite du financement de l’effort de production et d’adaptation du parc social et intermédiaire. Son action vise à renforcer la structure financière des bailleurs sociaux sous forme de dotations en capital ou de titres participatifs pour les offices publics de l’habitat(OPH) et ce, sans droit de réservation associés, ce qui relève d’une démarche dérogatoire. Les partenaires sociaux se sont également engagés à octroyer des subventions pour soutenir la démolition de logements locatifs sociaux devenus obsolètes et vacants et à accorder des prêts pour la reconstruction partielle d’un habitat plus attractif. La contribution annuelle exceptionnelle d’Action logement au fonds national des aides à la pierre (FNAP)est estimée 300 millions d’euros.

Il faut en outre rappeler que ces résultats reposent sur un objectif de réduction sensible des frais de gestion des organismes. Or il est douteux que cet objectif puisse être atteint, du moins dans le délai imparti. D’autant que le coût de regroupement des organismes sera probablement loin d’être négligeable.

Tous ces éléments laissent à penser que l’équilibre, si tant est qu’il puisse se réaliser, restera éminemment fragile et qu’il faut éviter un nouveau coup de boutoir, la limite ayant déjà été atteinte…

Bernard Coloos et Claire Guidi

Mai 2019

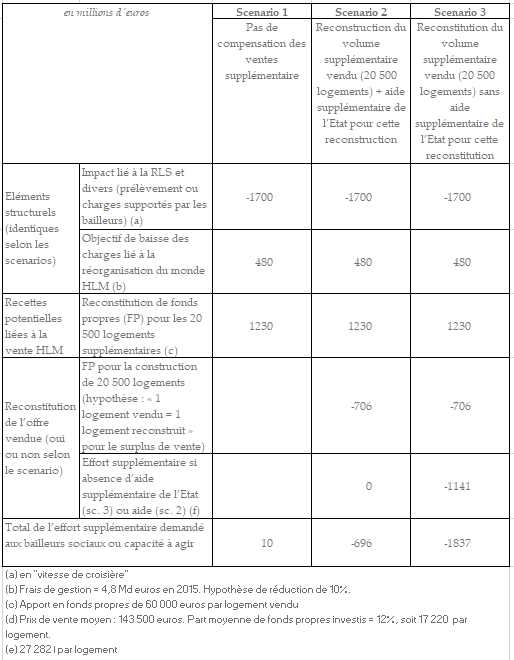

Annexe 1 : principe de reconstitution « 1 logement vendu = 2 logements reconstruits »

Nous avons réalisé l’exercice en optant pour le principe « 1 logement vendu = 2 logements reconstruits ».

Tableau 4 : scenarios établis sur la base de 28 500 logements vendus

Scénario 1 : on vend 20 500 logements de plus qu’aujourd’hui sans reconstruire un volume identique.

Scénario 2 : on vend 20 500 logements de plus qu’aujourd’hui et on en reconstruit deux fois plus. L’État augmente son aide actuelle à la construction pour accompagner cette reconstruction.

Scénario 3 : on vend 20 500 logements de plus qu’aujourd’hui et on en reconstruit deux fois plus. Mais l’État n’accompagne pas financièrement cette reconstruction (en gros il maintient ses aides pour un volume de 100 000 logements sociaux sans intégrer la hausse de la production). L’effort est donc supporté intégralement par les bailleurs.

L’effort demandé aux bailleurs s’accroîtrait dans le scenario 3. En revanche dans le scenario 2, sous réserve d’une aide supplémentaire de l’État pour la reconstitution de l’offre (de l’ordre d’un milliard d’euros), les bailleurs disposent d’une « capacité à agir ».

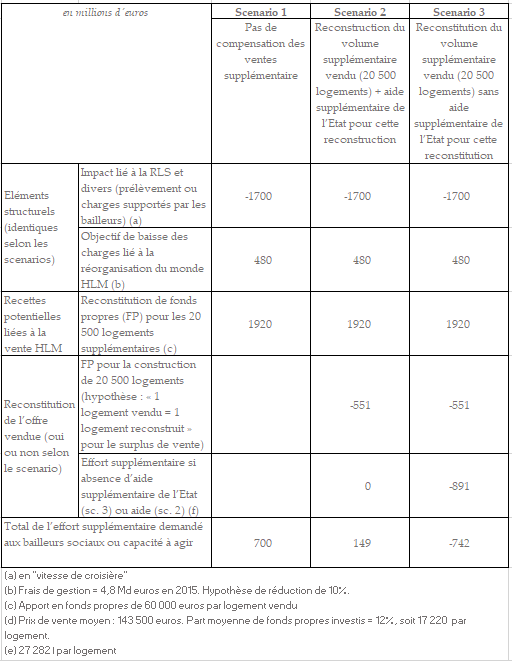

Annexe 2 : et en vendant 40 000 logements ?

Le chiffre de 40 000 ventes par an est très souvent évoqué. Il constitue une référence commode qui renvoie de manière imparfaite mais symbolique à l’objectif de 1% du parc. On a donc réalisé le même exercice que précédemment, non plus pour 28 500 logements cédés mais pour 40 000, soit une offre supplémentaire à reconstituer de 32 000 logements. Les résultats de cet exercice sont présentés dans le tableau 5.

Tableau 5 : scenarios établis sur la base de 40 000 logements vendus

Scénario 1 : on vend 32 000 logements de plus qu’aujourd’hui sans reconstruire un volume identique.

Scénario 2 : on vend 32 000 logements de plus qu’aujourd’hui et on les reconstruit. L’État augmente son aide actuelle à la construction pour accompagner cette reconstruction.

Scénario 3 : on vend 32 000 logements de plus qu’aujourd’hui et on les reconstruit. Mais l’État n’accompagne pas financièrement cette reconstruction (en gros il maintient ses aides pour un volume de 100 000 logements sociaux sans intégrer ces besoins supplémentaires). L’effort est donc supporté intégralement par les bailleurs.

À l’identique des observations faites sur la base de l’hypothèse « 28 500 logements vendus », le scenario (reconstitution de l’offre supplémentaire sans aide de l’État) ne paraît pas tenable même en intégrant les mesures de compensation de l’État estimées à 650 millions d’euros en 2020 (cf. point 1.2).

Avec un volume de 40 000 ventes, le scenario 1 paraît encore plus dangereux, l’offre s’effritant encore plus rapidement. Quant au scenario 2, il montre que, même si les mesures compensatoires de l’Etat ne sont pas pérennes, le fait d’aider à la reconstitution du parc pourrait suffire.

[1] La loi de finances 2018 (art. 126) a institué une réduction du loyer de solidarité dans le parc social des organismes d’HLM et des SEM ainsi qu’une baisse du montant de l’APL pour les locataires concernés, inférieure et corrélée à la réduction de loyer de solidarité, dans une proportion à fixer par décret comprise entre 90 et 98 %.

Le décret du 27 février 2018 relatif à la baisse de l’aide personnalisée au logement dans le cadre du dispositif de réduction de loyer de solidarité fixe la réduction de l’APL appliquée consécutivement à la mise en œuvre de la RLS. Le montant mensuel de l’APL sera diminué d’un montant égal à 98 % de la RLS dont bénéficient les locataires.

Exemple donné : pour un couple ayant une personne à charge en zone II, en 2018, la réduction de loyer sera de 38,2 € et celle de l’APL sera de 37,43 € par mois (98 % de 38,2 €).

A noter également que le seuil de versement de l’APL est abaissé de 15 à 10 €.

Source : Agence Nationale pour l’Information sur le Logement (ANIL)

[2] Sur la base de la situation connue fin juin 2018.

[3] L’article n’évoque pas les garde-fous juridiques et techniques à mettre en place pour sécuriser ces ventes. Pour les précisions sur le sens à donner au terme « maîtrisé », voir les règles actuelles présentées sur le site servicepublic.fr (https://www.service-public.fr/particuliers/vosdroits/F282) ainsi que l’article de B. Coloos et B. Vorms « Vendre les HLM, bonnes et mauvaises raisons », publié sur le site politiquedulogement.com.

[4] Le choix de présenter la totalité des calculs permet à chacun, s’il le veut, de réaliser son propre scenario dès lors que les hypothèses sont explicitées et fondées.

[5] USH, les Hlm en chiffres 2017. Le nombre de logements HLM indiqué est de 3,9 millions en 2006 et de 4,5 millions en 2016 (estimation).

[6] Dans un communiqué de presse daté de février 2017, Emmanuelle Cosse, ministre du Logement et de l’habitat durable, réaffirmait l’ambition du Président François Hollande de produire 150 000 logements sociaux par an. Si l’on devait prendre en compte cette hypothèse de production, un effort d’investissement supplémentaire de l’ordre de 7 à 8 milliards d’euros serait nécessaire (il porterait en effet sur 50 000 logements de plus en partant sur un prix de revient moyen de l’ordre de 140 à 160 000 euros). À noter par ailleurs, là où il n’y a pas de besoin, la priorité étant plutôt orientée vers la réhabilitation, voire la démolition.

Il ne pourrait être atteint, surtout si l’effort supplémentaire se porte sur les secteurs en tension, qu’au prix d’un apport en fonds propres des organismes, de l’ordre de 1,5 à 2 milliards d’euros. Ce chiffre ignore une évidence, à savoir que les programmes neufs engendrent des pertes sur au moins une dizaine d’années, élément non pris en compte dans les calculs au même titre que bien d’autres facteurs. Si erreur ou insuffisance il y a sa réintégration conduirait à une dégradation des résultats.

[7] Bilan 2017 des logements aidés, Ministère de la Cohésion des Territoires. Source : DGALN – Infocentre SISAL – 9 janvier 2017, p. 25

Logements concernés = LLS = PLAI, PLUS, PLUS-CD, Palulos communales, PLS et produit spécifique hébergement

[8] Protocole d’accompagnement Etat – Mouvement HLM 2018-2021.

[9] Hors éventuelles baisses des aides des collectivités territoriales, ce point n’étant pas appréhendé dans cet article.

[10] « Le taux du livret A sera désormais fixé comme la moyenne semestrielle du taux d’inflation et des taux interbancaires à court terme ». Voir communiqué de presse du ministère de l’Economie et des finances, daté du 19 avril 2018.

[11] Ce chiffre est probablement un majorant si l’on considère la période de dix ans sous revue. Nous l’avons retenu faute de données plus précises. L’estimation du besoin de fonds propres qui en résulte est donc un minimum.

[12] Les chiffres sont arrondis ici. Le protocole évoque un total de 550 millions d’euros pour les mesures de compensation et un montant de 118,2 millions d’euros pour les mesures de soutien à l’investissement hors surcroît de ventes HLM.

[13] « C’est dans la pratique moins dans les zones détendues et un peu plus dans les zones tendues », écrit-il.

[14] Rapport de 16 pages daté du 28/02/2018.

[15] Comme toute estimation, elle est basée sur des valeurs moyennes qui masquent les spécificités et marchés locaux. À noter que la perte de marge générée par la vente peut être très variable selon le contexte (la vacance éventuelle du bien, la masse salariale affectée, les travaux éventuels, …).

[16] Rien à ce stade ne permet d’infirmer ou de confirmer cette hypothèse.

[17] Source : USH, « les HLM en chiffres », Congrès de Strasbourg septembre 2017

[18] Elle est maintenue pour l’accession d’un logement ancien en zone 3 uniquement, sous conditions.

[19] Rapport au 73ème Congrès de l’USH, Rennes, septembre 2012

[20] 10 correspondant au niveau de vie le plus élevé.

[21] Aide fonction de la typologie du logement et différente selon qu’il s’agit d’un logement neuf ou ancien. Par ailleurs ? les bailleurs ne sont pas autorisés à vendre sans travaux les logements d’étiquette DPE F ou G. L’aide est versée au notaire qui conclut la vente.

Voir les éléments sur le site : https://www.opacoise.fr/immobilier/612/le-conseil-departemental-de-loise-facilite-laccession-sociale-la-propriete et lettre d’information de l’Opac de l’Oise datée du 26 mars 2018.

[22] Source : « L’activité vente HLM à l’occupant des ESH au 31 décembre 2017 », publication de la fédération des ESH datée du 23 avril 2018

[23] On ne revient pas ici sur le fait que tous les logements HLM ne sont pas vendables. Voir à ce sujet l’article « Vendre les HLM, bonnes et mauvaises raisons », de B COLOOS et B VORMS, publié le 14 juin 2018 sur le site politiquedulogement.com

[24] 3F est l’un des bailleurs sociaux les plus actifs sur le champ de la vente HLM. Dans une interview accordée à AEF début juillet, Anne-Sophie Grave, indique que 3 F a vendu 1 073 logements en 2017, 10 % de plus qu’en 2016. Ces ventes ont généré 125 millions d’euros de plus-value. « 57 % de ces logements ont été vendus à des locataires 3F (au total, 75% ont été cédés à des locataires du parc HLM. » (en Île-de-France, 62 % des logements ont été cédés à des locataires de 3F et 82 % à des locataires HLM) « Nous vendons aujourd’hui 0,6 % du parc cessible [c’est-à-dire les logements sociaux de plus de 10 ans, hors baux emphytéotiques] et notre objectif est bien d’augmenter encore ce taux. Mais ce n’est pas parce qu’on décide de vendre qu’on vend effectivement. Nous constatons qu’en moyenne, lorsque nous mettons en vente une résidence, un tiers des logements sont cédés dans les trois ans, mais ensuite, le temps d’écoulement peut être très long. » Dépêche AEF n°589083

[25] La question de la mobilisation de la trésorerie est d’une autre nature. C’est de fait un fusil à un coup, qui sera d’autant plus puissant qu’il s’appuiera sur une large mutualisation entre organismes. Or, notre préoccupation est de traiter de la question de la supportabilité d’un modèle. Cela suppose de raisonner avec un taux d’actualisation qui ne soit pas proche de 90% !

[26] Plus facile à écrire qu’à faire.

[27] Si l’on considère les 4,8 milliards de frais de gestion évoqués au niveau du graphique 1, on obtient une baisse de 480 millions d’euros. Il s’agit d’une estimation. Le calcul peut se faire à partir d’autres hypothèses.

[28] Bien évidemment, dans certaines zones, il faut construire plus, ce qui serait possible vu l’effet multiplicateur de la vente, c’est à dire la plus-value moyenne d’une vente (de l’ordre de 60-70 000 euros) rapportée aux fonds propres à mobiliser pour un logement (entre 12 et 20 000 euros). Il convient toutefois de noter que ces fonds liés à la vente iront aussi à la rénovation du parc.

[29] Le prix de revient moyen de la construction d’un logement social s’élève à 143 500 € en 2014 selon la Caisse des Dépôts (Eclairages n°17, juin 2017). La construction nécessite 12 % de fonds propres d’après l’USH (Les HLM en chiffres 2017, page 24).

Calcul : 20 500 logements x 143 500 € x 12 % = 353 010 000 €

Cela s’entend hors subvention éventuelle.

[30] Voir article déjà cité, rédigé par B. Coloos et B. Vorms « Vendre les HLM, bonnes et mauvaises raisons » et publié sur le site politiquedulogement.com.

[31] D’après les chiffres du PNRU « PNRU 2014 – les chiffres » (Anru), l’investissement moyen par logement démoli s’élève à 22 200 € (le montant moyen de subvention Anru se chiffre à 17 400 €).

[32] Jean-Louis DUMONT, président de l’USH, précise toutefois que l’accord « ne vaut pas acceptation de la compensation par les organismes de la baisse des APL sur les locataires du parc social qui reste pour nous une mesure injuste et nous continuerons de plaider pour que le logement social soit reconnu comme un bien de première nécessité dans un pays où les inégalités et la précarité s’accroissent, ce qui implique un retour à une TVA de 5,5% pour l’ensemble de la production et de la rénovation de logements sociaux. » Source : communiqué de presse de l’USH daté du 24 avril 2019.

Partager la publication "La réduction de loyer de solidarité est-elle financièrement supportable pour les bailleurs sociaux ?"

L’étude met au clair l’aspect chiffrable de la politique de baisse de loyers et montre que le compte n’y est pas.

Mais il me semble qu’est plus grave pour l’économie des organismes le fait que le loyer est passé d’une valeur « sûre » à une option non-assurable, ce qui rend la décision terriblement complexe.

En effet alors qu’antérieurement les aléas sur le loyer étaient limités aux impayés et aux rares blocages des loyers, aujourd’hui l’incertitude est totale, puisque la RLS n’a pas de justification autre que budgétaire.

Pourquoi alors s’arrêter à cette demi-mesure et ne pas la pousser à son terme ? Pour obtenir un plein effet de baisse d’APL, le loyer devra dans nombre de cas être abaissé à environ 0 €, ce qui est logique, car correspondant à la véritable capacité contributive de nombre de locataires : l’Allemagne de Schröder, réputée en France socialement radine, a elle aussi accepté la charge locative zéro pour les très nombreux bénéficiaires de Hartz4, mais heureusement pour les propriétaires ce sont les collectivités locales qui payent et le loyer et le chauffage.

A cette première incertitude, s’ajoute celle du taux de RLS, lié au peuplement, avec certainement une compensation pour conserver l’équilibre entre les organismes. A noter d’ailleurs que le calcul économique milite pour la surcompensation.

La logique d’un tel système devrait conduire à terme à une collecte des loyers par une structure centrale unique : souhaitons-nous un retour du bon sens avant qu’on atteigne une telle extrémité, même si la curiosité « scientifique » fait désirer le contraire.