Mutations sociales et marché immobilier en Ile-de-France

L’Ile-de-France qui produit 30 % des richesses nationales et rassemble 19 % des Français est de fait la région la plus riche mais aussi la plus inégalitaire du pays.

La région capitale est terre de contrastes : plus de ménages de cadres qu’ailleurs (22 % contre 9 % en province) et de ménages très aisés, mais aussi un taux de pauvreté (15,7 %) supérieur d’un point à celui de la France en 2016. D’un côté une concentration de sièges sociaux et de fonctions de commandement, de l’autre, des petits boulots souvent précaires et à temps partiel dans les secteurs de la restauration et de l’hôtellerie, des services aux particuliers, dans la construction ou l’entretien. Les transformations rapides de l’économie, accélérées par la transition vers une économie de services où la révolution numérique joue un rôle croissant, accentuent ces disparités entre les individus.

Alors que la question sociale a fortement ressurgi avec le mouvement des gilets jaunes, sa traduction spatiale est de plus en plus souvent mise en évidence. Elle est manifeste quand on compare conditions et modes de vie entre les régions agricoles, les anciens bastions industriels et les métropoles conquérantes de l’économie mondialisée. Mais la question des inégalités se pose également au sein de chacun de ces ensembles, et notamment au cœur des grandes villes.

Côté social, la hausse continue des dépenses contraintes (logement, remboursement d’emprunt, charges, transports, …) - dont le prix du gasoil n’est qu’un détonateur - le sentiment d’injustice fiscale, et l’absence de perspective pour nombre de ménages ont alimenté la révolte. La dimension territoriale a aussi été largement mise en avant, et souvent de façon caricaturale, opposant deux France, celle des métropoles qui « gagnent » et celle de la périphérie qui « perd », sans considérer l’hétérogénéité de ces dits territoires et la diversité des espaces qui les constituent.

L’Île de France, région la plus inégalitaire de France

Une étude récente de L’Institut Paris Région[a] révèle la structuration sociale du territoire francilien en partant de l’échelle communale, voire du quartier (iris) et souligne la lente évolution de ce paysage social entre 2000 et 2015. La région est une mosaïque composée de territoires très divers et interdépendants, chacun étant en prise avec un jeu de forces qui tend à une polarisation des espaces les plus aisés et les plus pauvres au cœur même de la région.

Les années 2000-2015 ont été marquées par la crise de 2008 et globalement par une montée du chômage, avec un point haut de 8,8% de chômeurs en Ile-de-France début 2015. Depuis, celui-ci est orienté à la baisse. Le passage de la crise s’est accompagné d’une nette montée des inégalités de niveau de vie sur les quatre années qui ont suivi, puis d’une relative stabilité. Le taux de pauvreté a progressé de 1,5 point entre 2008 et 2011, et d’un point supplémentaire entre 2012 et 2015 (changement de définition entre les deux périodes).

Dans un contexte d’envolée des prix immobiliers – les prix des logements anciens ont été multipliés par trois entre 1999 et 2018, quand le revenu déclaré médian des Franciliens n’augmentait que d’un tiers entre 2000 et 2015 – le statut d’occupation et le logement sont devenus des marqueurs sociaux plus forts et participent de plus en plus à la différenciation sociale sur le territoire. Depuis le début des années 2000, les tensions sur le marché immobilier freinent les déménagements en Ile-de-France. Le parc social devient de moins en moins une étape en vue d’un projet d’accession à la propriété, mais un parc refuge dans un contexte de prix des logements élevés tant à l’achat qu’à la location dans le secteur libre.

Un marquage territorial très fort

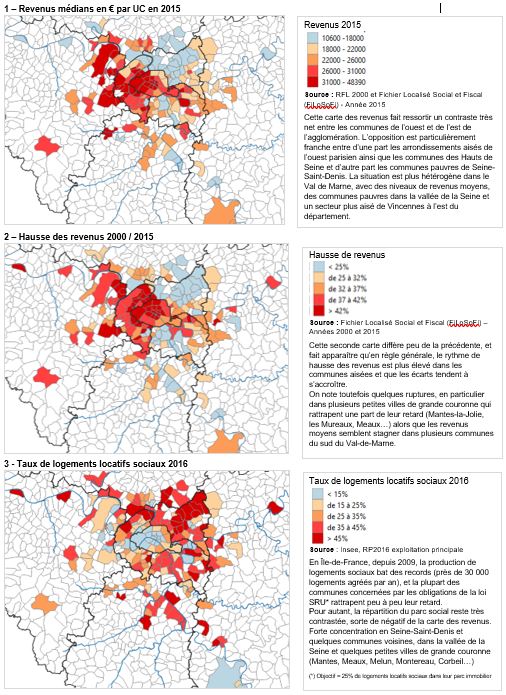

Le territoire francilien est un révélateur fort des inégalités sociales. La région accueille en son cœur le département où les revenus sont les plus faibles de France – la Seine-Saint-Denis – et les deux départements les plus aisés, Paris et les Hauts-de-Seine. Les territoires très aisés (centre-ouest) et les territoires très pauvres (banlieue nord) sont très proches géographiquement. La richesse apparait plus concentrée et l’entre-soi plus marqué dans les espaces aisés. La moitié des ménages relevant du 10e décile francilien (le plus aisé) réside dans 26 communes, dont 17 arrondissements parisiens, quand la moitié des plus pauvres (1er décile) résident dans 46 communes.

Deuxième constat, la pauvreté est avant tout urbaine et proche du centre de la région. En grande couronne, elle se concentre dans les agglomérations secondaires qui disposent d’un parc social conséquent comme à Meaux, Mantes-la-Jolie, Etampes, Persan ou encore Montereau-Fault-Yonne. Le périurbain se caractérise globalement par une sous-représentation des ménages extrêmes en termes de revenu (hormis le périurbain yvelinois nettement plus aisé). Enfin, plus d’un tiers des Franciliens vit dans des communes « mixtes » socialement, où le profil de revenu des ménages est très proche de celui de la région dans son ensemble. Cette géographie sociale reflète certes la composition locale des différents statuts d’occupations (parc social, locatif privé, propriété) mais plus encore celle des prix immobiliers.

L’analyse infra-communale montre la grande homogénéité des quartiers des communes les plus aisées et des communes les plus pauvres, avec notamment la diffusion de la pauvreté dans tous les types de parc des communes très pauvres (présence de copropriétés dégradées, d’un locatif privé vétuste). Elle atteste, en revanche, d’une forte hétérogénéité des quartiers de plusieurs communes situées à l’interface des secteurs aisés et des secteurs pauvres (couronne HBM de Paris, Colombes, Asnières, Nanterre, Fontenay-sous-Bois, L’Haÿ-les-Roses…). La présence d’un parc social important dans certains quartiers de communes ou arrondissements du centre où les propriétaires sont plutôt aisés, contribue aussi à la « mixité » globale de la population de ces territoires (Clamart, Malakoff, Montrouge, Cachan…).

Montée des inégalités, gentrification infra-urbaine et paupérisation entre 2000 et 2015

A l’échelle des territoires, la période 2000-2015 a connu une montée des inégalités de revenus des ménages entre communes et quartiers franciliens et un renforcement des contrastes entre secteurs aisés et secteurs pauvres au cœur même de l’agglomération.

Les espaces aisés se sont consolidés par enrichissement et diffusion de la richesse dans les territoires limitrophes un peu moins aisés, quand des pans urbains entiers se sont au contraire paupérisés. Dans 44 des communes parmi les plus pauvres de la région, où vivent 15 % des Franciliens, le revenu médian en euros constants a baissé entre 2001 et 2015. Les cadres sont toujours aussi peu nombreux à s’y installer. L’évolution des configurations familiales, et notamment l’augmentation des familles monoparentales, plus forte qu’ailleurs en raison d’un parc social plus important, conduit à une hausse des ménages ne disposant que d’un seul revenu, voire d’aucun. L’évitement des cadres et la concentration d’actifs peu qualifiés, exposent davantage ces secteurs à la montée du chômage et à la précarité de l’emploi.

Dans huit de ces communes, la pauvreté s’accroît sensiblement : Grigny, Villiers-le-Bel, Pierrefitte-sur-Seine, La Courneuve, Clichy-sous-Bois, Stains, Aubervilliers, Bobigny. Toutefois, près d’une commune pauvre sur trois s’est inscrite sur une trajectoire de rattrapage modéré. L’étude souligne quelques leviers de transformation sociale : disponibilité foncière, diversification de l’offre de logement en grande couronne ; proximité des secteurs valorisés au centre, alliée souvent à une bonne desserte et à des projets d’aménagement d’importance comme à Saint-Ouen.

Ces quinze années sont aussi marquées par une forte valorisation de la centralité parisienne par les cadres, qui s’implantent de plus en plus dans les arrondissements mixtes de l’est et du nord-est de la capitale et dans certains quartiers de communes pauvres qui jouxtent Paris au nord ou au sud. Ces évolutions s’accompagnent d’une accentuation des contrastes entre quartiers qui se gentrifient et ceux qui concentrent des logements sociaux ou de faible qualité. A Saint-Ouen, Clichy-la-Garenne, Nanterre et Alfortville, la pauvreté recule sensiblement. Cette gentrification touche aussi des communes au profil plus mixte comme le quart nord-est de Paris (surtout le 18e), Colombes, Malakoff, Maisons-Alfort ou Les Lilas. Dans certains cas, la pauvreté s’aggrave à l’échelle communale, mais certains quartiers commencent à se gentrifier comme à Pantin, Bagnolet, Romainville, Le Pré-St-Gervais, Bagneux, Ivry ou encore Villejuif.

La hausse des prix de l’immobilier, cause et conséquence du creusement des inégalités spatiales…

Cette géographie sociale et les écarts de revenus entre territoires trouvent un reflet fidèle dans la carte des prix des logements, et le marché immobilier contribue largement à conforter les contrastes entre quartiers aisés et quartiers populaires. Les données notariales[b] disponibles depuis une vingtaine d’années, permettent de retracer l’évolution des prix à la commune sur les deux dernières décennies et d’en cerner les dynamiques : niveaux atteints, rythme de la hausse, volume des transactions… Les graphiques et cartes qui suivent illustrent les liens entre niveau et évolution des prix dans 195 communes[3] (et arrondissements parisiens) entre 2001 et 2018 et celle des revenus, ainsi que l’influence de quelques autres paramètres (distance au centre[4], présence ou non de logements sociaux dans la commune…).

Les graphiques 1 à 5 illustrent notamment :

- Le lien entre niveau de revenu des habitants et prix des appartements.

Le graphique n°1 fait ressortir cette relation mais il montre également que le rapport entre les deux grandeurs n’est pas mécanique.

Ainsi, le niveau des prix atteint en 2018 est proche de 5 000€ le mètre carré à Montreuil comme à Sèvres, alors que le niveau médian des revenus de ces deux communes varie quasiment du simple au double. On trouve un décalage identique pour les communes de Clichy-la-Garenne et Saint-Cloud. D’autres facteurs que les revenus influent fortement sur la formation des prix, à commencer par la centralité et la proximité immédiate de Paris comme nous le verrons plus loin (graphique 5) ;

- Le parallélisme entre hausse des prix et hausse des revenus est aussi clairement mis en évidence sur la période. (Graphique 2).

Depuis 2000, la hausse des prix immobiliers en Île-de-France qui touche toutes les communes s’explique en grande partie par le contexte financier, la baisse des taux d’intérêt et l’allongement des durées de prêt [b]. Mais, d’une commune à l’autre, cette hausse est d’autant plus prononcée que les revenus des habitants sont eux-mêmes orientés à la hausse.

En fait, les deux phénomènes se nourrissent l’un l’autre : d’un côté la hausse des revenus des habitants est synonyme de pouvoir d’achat logement accru ce qui nourrit la hausse des prix ; d’autre part cette hausse des prix restreint l’accueil des nouveaux venus aux plus aisés. Mais là encore, ce lien peut être atténué par les effets du peuplement du parc locatif social ou privé sur le revenu moyen des habitants de la commune.

En effet, face à ces phénomènes de gentrification et de valorisation du centre et de la proche banlieue nord et est (Saint-Ouen, Montreuil, Les Lilas…), la présence d’un parc social important au cœur de l’agglomération et la loi SRU restent des garants de l’accueil de ménages modestes dans la banlieue proche et tempèrent la hausse des revenus de ces communes.

En revanche, les classes moyennes ont de plus en plus de mal à accéder à Paris et aux espaces centraux. Dans les territoires périurbains, marqués par un fort vieillissement, les profils se « moyennisent » (hors Yvelines). Les cadres sont un peu moins nombreux à s’y installer, témoignant à la fois d’un recentrage de la construction en Ile-de-France depuis 2000, et d’une diversification de l’offre vers un peu plus de locatif en grande couronne, pour répondre aux trajectoires résidentielles des ménages.

- Les écarts de prix entre communes se creusent, et le coefficient d’augmentation des prix entre 2001 et 2008 est d’autant plus élevé que le prix initial est élevé (Graphique 3). A noter toutefois des effets de rattrapage spectaculaires dans quelques communes proches de Paris, dont le marché immobilier était longtemps resté atone et qui sont aujourd’hui le théâtre d’une intense activité caractérisée par une rotation rapide des biens et une hausse rapide (Saint-Ouen, Clichy-la-Garenne, Montreuil, Les Lilas, Pantin, et d’une façon générale la proche banlieue nord et est de Paris).

- Un taux de rotation plus faible dans les secteurs fortement valorisés. Avec environ 150 000 logements anciens remis en vente chaque année, environ 4% du parc privé francilien change de main chaque année. Stable de 2001 à 2008, le marché s’est contracté en 2008 sous les effets de la grave crise économique et financière et n’a retrouvé son volume qu’en 2016, battant ensuite des records de prix et de volume de vente.

Le ratio entre nombre de ventes annuelles et parc immobilier susceptible d’être vendu, appelé ici « taux de vente »[5], est remarquablement stable. Il est stable dans le temps, mais aussi d’un département à l’autre et varie peu selon le type de biens (maisons, appartements). Seul Paris se distingue par un taux plus bas que la moyenne. On constate que ce taux de vente est moins élevé à Paris et dans les communes limitrophes, et notamment là où les prix sont les plus hauts et orientés à la hausse (Graphique 4).

On constate que ce taux de vente est moins élevé à Paris et dans les communes limitrophes, et notamment là où les prix sont les plus hauts et orientés à la hausse (Graphique 4).

Ce taux est ainsi inférieur à 3% dans la plupart des arrondissements parisiens alors qu’il atteint 5 à 6% aux marges de l’agglomération.

Ce taux est ainsi inférieur à 3% dans la plupart des arrondissements parisiens alors qu’il atteint 5 à 6% aux marges de l’agglomération.

- Une prime croissante à la centralité.

Qu’il s’agisse du niveau des prix, de la hausse affichée au cours des deux dernières décennies où du taux de vente, la localisation au cœur de l’agglomération apparaît déterminante. (Graphique 5). Avec des prix qui atteignent 10 000€ le m2 dans pratiquement tous les arrondissements, Paris constitue un marché à part, caractérisé par une demande multiforme (résidentielle mais aussi touristique, francilienne mais aussi internationale…) et en forte croissance, face à une offre peu élastique. C’est aussi un territoire situé au cœur d’un réseau de transports exceptionnel, et qui concentre un maximum d’équipements, de services et d’opportunités d’emplois.

Aux abords de Paris, d’autres communes disposent également de nombreux atouts, mais la plupart de celles qui enregistrent les mutations les plus rapides de leur marché immobilier sont situées à la périphérie immédiate de la capitale. Le graphique 6 témoigne de cette hausse particulièrement vive des prix aux abords de la capitale et dans un rayon de dix kilomètres autour de son centre.

Corollaire de cette hausse soutenue au centre, la rotation y est également moins rapide, la valorisation de ce capital immobilier n’incitant pas à une revente rapide.

Ainsi, le taux de vente s’accroît régulièrement à mesure que l’on s’éloigne de Paris, pour se stabiliser au-delà de 25 kilomètres (taux proche de la moyenne régionale de 4% à Corbeil, Melun ou Fontainebleau).

Toutes ces informations sur les prix et les volumes de vente sur une période de vingt ans, permettent d’esquisser une typologie des marchés immobiliers franciliens[6]. Les 195 collectivités pour lesquelles les données sont suffisamment nombreuses ont ainsi été regroupées en 7 classes comptant entre 20 et 36 communes, en fonction du niveau de prix atteint en 2018, de la hausse enregistrée sur la période et du dynamisme des ventes[7]

La diversité des situations des marchés immobiliers locaux est grande, que l’on considère le niveau des prix atteints en 2018 qui s’échelonne de 1 640 à 12 680 € le m2, ou la hausse enregistrée entre 2001 et 2018. Alors qu’au cours de la période l’inflation a été de 25%, la hausse des prix immobiliers est générale dans toute l’agglomération, son amplitude varie du simple au quintuple, selon les communes.

La diversité des situations des marchés immobiliers locaux est grande, que l’on considère le niveau des prix atteints en 2018 qui s’échelonne de 1 640 à 12 680 € le m2, ou la hausse enregistrée entre 2001 et 2018. Alors qu’au cours de la période l’inflation a été de 25%, la hausse des prix immobiliers est générale dans toute l’agglomération, son amplitude varie du simple au quintuple, selon les communes.

Sur ces 195 communes, les hausses s’étagent de 62% à Fontenay-le-Fleury dans les Yvelines à 291% à Saint-Ouen, commune de Seine-Saint-Denis jouxtant Paris, soit un quasi quadruplement des prix. Dans le même temps, elle est de 128% à Rueil-Malmaison qui occupe une position médiane parmi toutes ces communes et nous servira de référence pour construire cette typologie[8] croisant quatre niveaux de prix, et un rythme de hausse supérieur ou inférieur à cette valeur médiane. Ainsi, niveau de prix et rythme de la hausse permettent de caractériser les différents segments du marché immobilier francilien.

A la lecture de la carte précédente, cette classification révèle qu’en dépit d’une grande diversité dans les prix et les dynamiques à l’échelle de l’agglomération, ce marché s’ordonne en sous-ensembles relativement homogènes, reflétant l’influence de quelques paramètres simples : d’une part les caractéristiques sociales et les revenus des habitants ; d’autre part la centralité de chaque commune et la proximité de Paris. On sait par ailleurs que les mobilités résidentielles s’effectuent dans un périmètre restreint, ce qui, combiné au processus d’entre-soi qui pousse à rechercher le voisinage de ménages qui nous ressemblent, contribue à la constitution de sous-marchés relativement homogènes dans la région.

En résumé, sept groupes se dégagent assez clairement :

- Fortement valorisé: Ce premier ensemble regroupe les 27 communes où, en 2018, les prix dépassent 7 000 € par mètre carré. On y trouve tous les arrondissements parisiens, ainsi que quatre communes limitrophes à l’ouest (Levallois, Neuilly, Boulogne et Issy-les-Moulineaux), et trois à l’Est (Charenton, Vincennes et Saint-Mandé). Entre 2001 et 2018, dans l’ensemble de ces communes, les prix ont été multipliés par 2,5 ou plus, progressant nettement plus vite que la moyenne. Par contre, les transactions sont peu nombreuses en proportion du parc privé susceptible d’être vendu (moins de 4% par an).

- Valorisé dynamique : Pour ce second groupe de 36 communes, les prix sont compris entre 4 000 et 7 000 € par mètre carré, et les prix sont également en forte progression (multipliés par 2,5 à 3). Cet ensemble enserre le précédent, intégrant toutes les communes limitrophes de Paris sauf Saint-Denis et Aubervilliers où les prix restent un peu moins élevés, et s’étend vers l’ouest jusqu’à Nanterre et Carrière-sur Seine et à l’est jusqu’à Saint-Maur-des-Fossés. Le marché immobilier est également plus animé que dans le secteur précédent.

- Valorisé stable: Dans ces vingt communes, les prix sont également situés entre 4 000 et 7 000 € par mètre carré, mais la hausse y a été plus modérée (prix multipliés par 2). Elles forment un ensemble compact couleur brique sur la carte, situé au sud-ouest des Hauts de Seine de Sceaux à Rueil-Malmaison, et se prolongeant dans le département des Yvelines jusqu’à Versailles et Saint-Germain-en-Laye.

- En cours de valorisation: On trouve dans cet ensemble de 36 communes des localités où les prix sont plus abordables, compris entre 2 750 et 4 000€ par mètre carré, mais qui connaissent un fort dynamisme avec des prix multipliés par 2,5 à 3. Plus nombreuses dans les départements de Seine-Saint-Denis et du Val-de-Marne, elles sont souvent voisines de communes valorisées et constituent un tissu interstitiel où la hausse des valeurs immobilières se diffuse. Y figurent également plusieurs villes importantes plus connues pour l’importance de leur parc social, comme Saint-Denis, Aubervilliers, Gennevilliers, Vitry ou Noisy-le-Grand, communes proches de Paris ou bien reliées par le réseau de transports en commun. Ces villes sont aujourd’hui gagnées par cette valorisation de leur parc privé.

- Modéré stable: Dans ces 31 communes, les prix sont proches du groupe précédent, mais ils progressent moins vite en dépit d’un marché sensiblement plus animé. On y trouve plusieurs communes plus éloignées des centres comptant plus de 50 000 habitants, avec un parc immobilier diversifié, un taux de logements sociaux élevé (Poissy, Trappes, Aulnay-sous-Bois, Champigny-sur-Marne…) mais également un important tissu pavillonnaire et de petites copropriétés.

- Marché naissant: Dans ces 36 communes, en rose sur la carte, les prix n’excèdent pas 2750 € par mètre carré en 2018, ce qui les situe parmi les villes les moins chères de l’ensemble étudié (quartile inférieur) avec une hausse modérée. Cependant, le marché immobilier y est assez animé, avec des ventes annuelles représentant de 4 à 7% du parc privé. On y trouve des communes comme Argenteuil, ou d’anciennes villes nouvelles (Cergy, Plaisir, Evry), ainsi que des localités situées en Essonne et au nord-est de la Seine-Saint-Denis.

- Marché peu dynamique :19 communes composent ce groupe (en bleu sur la carte) caractérisé, comme le précédent, par la modération des prix et leur relative stabilité, mais aussi par le faible niveau des transactions (moins de 4% du parc privé vendu chaque année). Ce sont, pour l’essentiel, des localités situées dans sa banlieue nord, à la charnière entre la Seine-Saint-Denis et le Val-d’Oise (De Bobigny à Goussainville, et de Sarcelles à Montfermeil, ou des petites villes situées à la périphérie de l’agglomération (Corbeil, Meaux, Melun, Les Mureaux).

Notons enfin que, parmi ces petites villes périphériques situées à plus de 35 ou 40 kilomètres de Paris, où le niveau de prix dépasse rarement 2 200 € par mètre carré, Rambouillet et Fontainebleau se distinguent avec des prix nettement plus élevés (3 500 et 3 300 €/m2).

En conclusion de ces quelques observations sur le marché immobilier francilien, on retiendra :

- Une hausse généralisée des prix immobiliers au cours des deux décennies étudiées…

… mais qui se combine avec une segmentation renforcée et des écarts de prix qui se creusent ;

- Une relation manifeste entre niveau des prix et niveau de revenu des habitants…

… mais des différences notables entre carte des prix et des revenus (voir cartes en annexe).

Certes, le niveau des prix est influencé par le niveau de ressources des habitants, mais deux paramètres tempèrent cette relation : l’attrait déterminant de la centralité qui dope le marché des communes populaires proches de Paris ; le rôle du parc HLM, qui permet le maintien de populations aux faibles ressources dans les communes où les prix sont pourtant élevés.

Les six cartes présentées dans l’annexe permettront à ceux qui le souhaitent d’examiner plus en détail la géographie des prix et des revenus et leur évolution.

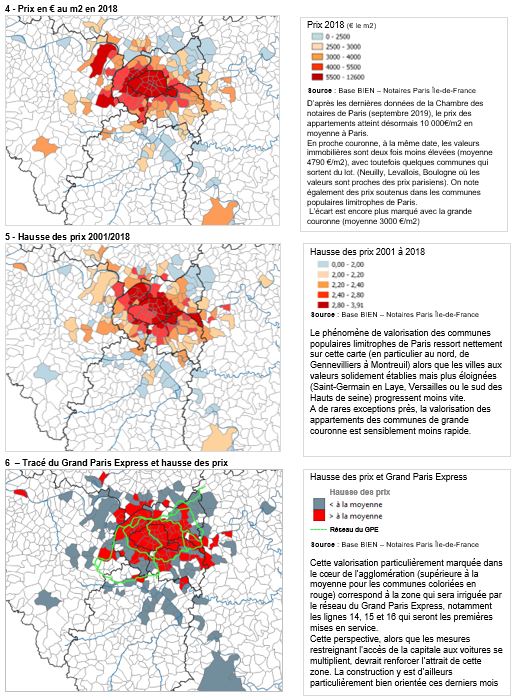

Enfin, la carte numéro 6 superpose le tracé du Réseau du Grand Paris Express et le niveau de hausse des prix de ces deux dernières décennies et fait apparaître que les nouvelles lignes de métro amélioreront la desserte des communes déjà les plus concernées par la hausse des prix. En effet, les trois premières lignes actuellement en chantier (14,15 et 16) connecteront l’ensemble des lignes actuelles irriguant le cœur de l’agglomération. Quel en sera l’impact sur le marché immobilier ? plus qu’une homogénéisation du marché francilien et une détente des prix, sans doute doit-on s’attendre à une valorisation accrue du cœur de l’agglomération.

Gérard Lacoste et Mariette Sagot

Octobre 2019

Pour en savoir plus…

[a] Gentrification et paupérisation au cœur de l’Île-de-France – Mariette Sagot - IAU îdF mai 2019

[b] 20 ans de hausse des prix immobiliers en Île de France, à qui la faute ? Gérard Lacoste in politiquedulogement.com – mai 2018

[c] Deux décennies d’immobilier en Île-de-France, Chambre des notaires de Paris, 2014 - Le marché de l’immobilier dans le Grand Paris, Chambre des notaires de Paris, 2019

[d] Note de conjoncture – ORF octobre 2019 –Marché foncier et immobilier : Zoom futures gares du Grand Paris Express

ANNEXE

[1] Anciennement Institut d’Aménagement et d’Urbanisme d’Île-de-France (IAU)

[2] Notaires Paris-Ile-de-France - Base BIEN – pour la période de 2001 à 2018.

[3] Communes dans lesquelles le nombre de transaction permettait de tirer des enseignements statistiques. L’analyse ne porte ici que sur le prix au m2 des appartements

[4] Sur ce point, voir l’article de Marie-Pierre de Bellefon : Géographie urbaine et prix des logements : l’influence de la distance au centre sur le site Politiquedulogement.com _ 1976

[5] Nombre de ventes annuelles / (Parc immobilier hors logements locatifs sociaux)

[6] Une typologie analogue avait été établie en 2010 et publiée par l‘IAU Île-de-France dans l’Atlas des Franciliens

[7] Ratio entre nombre de ventes rapportées et parc immobilier hors logements locatifs sociaux

[8] Cette hausse médiane servira de référence pour distinguer les secteurs stables et les secteurs dynamiques.