Quel est le coût « réel » de la dette Hlm ?

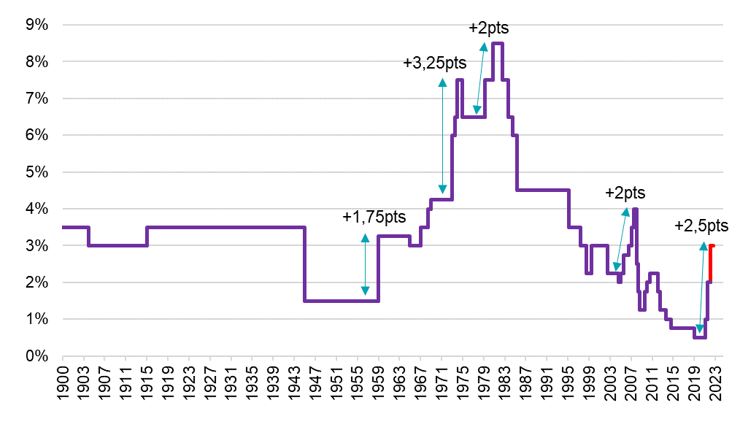

Le taux du livret vient de connaitre une hausse exceptionnelle à la fois par son ampleur et sa rapidité. Stabilisé à 0,5%, son niveau plancher[1], entre février 2020 et fin janvier 2022, il est passé à 1% au 1er février 2022 puis à 2% au 1er aout 2022 et encore 3% au 1er février 2023. Soit une hausse de 2,5 points. Un tel scénario ne s’était pas produit dans l’histoire pourtant longue du livret A sauf en 1974-1975. Encore faut-il préciser qu’à l’époque les organismes empruntaient plutôt à taux fixe… et que le mouvement actuel n’est vraisemblablement pas achevé !

Figure 1. Historique du taux du Livret A

Quand on sait que les organismes de logement social sont endettés à hauteur de 150 Mds€[2] environ sur index livret A[3], on comprendra qu’on revienne sur le sujet déjà abordé dans notre article sur « Le retour de l’inflation : un risque pour le secteur Hlm ? ». Une hausse de 2,5 points sur 150Mds€ c’est en effet un enjeu en année pleine de 3,75 Mds, soit l’équivalent approximativement de 15% des loyers Hlm annuels.

Les contrats de prêt distribués par la Caisse des dépôts et Consignations (CDC) prévoient généralement des clauses de lissage des annuités[4] en cas de hausse brutale des taux, ce qui permettra d’étaler le choc. Mais les résultats d’exploitation des organismes resteront malgré tout très lourdement impactés, et le report du coût en trésorerie se fera au prix d’un endettement supplémentaire.

Ce niveau du taux du livret A mérite d’être appréhendé sur 4 plans d’analyse.

Le taux facial

Fixer le taux du livret A pour satisfaire l’ensemble des acteurs concernés directement et indirectement, à savoir les épargnants, les banques collectrices, les fonds d’épargne et les acteurs financés sur ressources livret A, avec au premier chef les organismes de logement social… tient apparemment de la gageure puisqu’il s’agit qu’il soit suffisamment élevé pour rémunérer l’épargne des ménages et consolider ainsi les dépôts[5], et suffisamment bas pour que la ressource permette de financer au mieux le logement social (fonds centralisés) ou les PME (fonds conservés par les banques).

Sachant que le ministre des Finances peut toujours y déroger, trois formules de calcul se sont succédé pour déterminer le taux du livret A ; elles comprenaient toutes les trois :

- une formule correspondant à une moyenne de l’inflation et des taux de marché dont les ingrédients ont été modifiés. En période économique « normale », les taux de marché sont supérieurs à l’inflation, la formule positionne alors le taux du livret A au-dessus de l’inflation et en dessous des taux de marché, ce qui tend ainsi à répondre à l’objectif fixé ;

- une clause de garantie pour répondre aux situations de marché « anormales » et protéger l’épargne des ménages.

Les années 2008/2023, du fait des crises économiques ou financières successives (subprimes, dette européenne, covid…) ont vécu en régime « d’anormalité financière » quasi-continue et forte. C’est donc la clause de garantie qui a donné le plus souvent le tempo du taux, et qui a cristallisé les débats. Elle a été remaniée plusieurs fois pour en diminuer l’impact[6].

La remontée de l’inflation, puis des taux de marché, réactive maintenant la formule.

Figure 2

Au 1er février 2023, la formule permettant de calculer la référence du taux du livret A est la moyenne

- de la valeur moyenne sur le semestre écoulé de l’€ster[7], qui s’est établie à 0,56%

- et de l’évolution des prix à la consommation sur le semestre écoulé, qui s’est établie à 6,08%.

Cette formule conduisait donc à un taux de 3,3%. Le ministre des Finances, sur la recommandation du gouverneur de la Banque de France, a retenu de le fixer à 3% pour éviter une hausse trop importante et atténuer l’impact pour les prêts indexés sur livret A.

Si l’on se projette en août 2023, il est vraisemblable que le rythme de l’inflation s’infléchisse mais que le taux €ster poursuive sa progression compte tenu de la politique monétaire menée par la Banque centrale européenne. Il n’est pas à exclure que la formule conduise à un taux de 3,5%, voire plus. La stabilisation de l’inflation et des taux visée et anticipée par la BCE la ramènerait ensuite progressivement vers un peu plus de 2%.

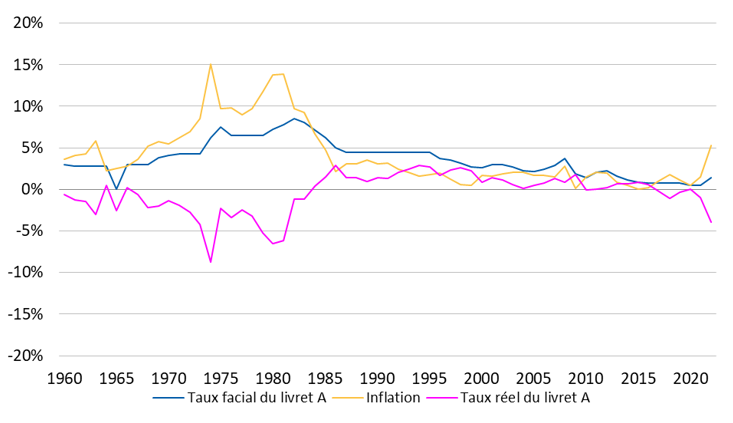

Le taux réel pour l’épargnant

Il est d’usage de comparer le taux du livret A à l’évolution de l’indice des prix à la consommation pour caractériser son rendement effectif. On compare ainsi le rythme d’évolution de la fraction des revenus épargnés avec celui des biens qu’ils ont l’habitude de couvrir. On vérifie de ce fait si le pouvoir d’achat associé à l’épargne a été ou non préservé.

Si l’on effectue ce calcul « taux du livret A moins inflation » depuis le début des années 1960, on relève qu’il a été pratiquement toujours négatif (au détriment donc de l’épargne) jusqu’au début des années 80 et parfois de manière très significative, et pratiquement toujours positif depuis, sauf dans la période toute récente.

Figure 3. Positionnement du taux du livret A par rapport à l’inflation

Le taux réel pour les acteurs Hlm

Ce qui importe pour l’emprunteur, c’est plutôt de comparer le coût annuel de sa dette avec l’évolution de ses propres ressources. Pour les organismes Hlm, l’orientation de l’évolution des ressources est donnée par celle des loyers.

Certains analystes considèrent que l’indice de révision des loyers (IRL) reproduisant peu ou prou l’évolution des prix à la consommation, on se ramène au cas précédent. C’est une approche un peu rapide même au niveau macroéconomique[8]. En effet, historiquement, l’évolution des loyers n’a pas toujours été sous le régime des prix à la consommation mais aussi sous celui des coûts de construction. En outre, des dispositifs de limitation de l’évolution des loyers, voire de gel, ont été imposés aux organismes Hlm. Ce qui impose de retenir une évolution effective des références d’évolution des loyers Hlm pour calculer un taux réel spécifique au secteur (voir figure 4).

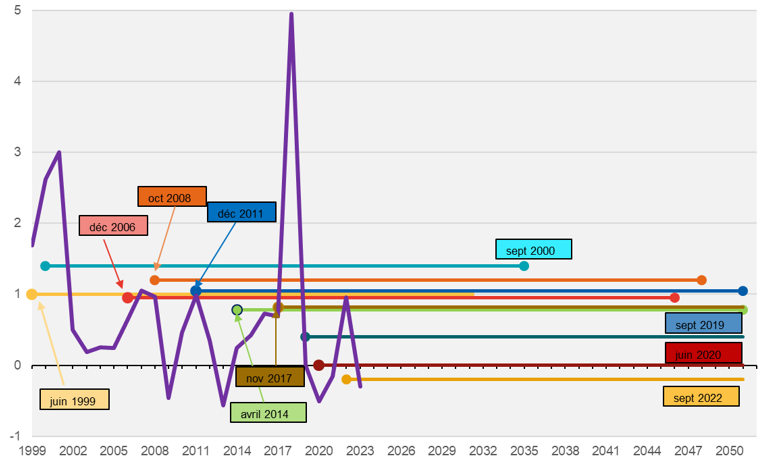

Le taux supporté et le taux planifié

Ce qui importe enfin pour l’équilibre économique du secteur Hlm ce n’est pas seulement la valeur en tant que telle de ce taux réel spécifique, que sa comparaison avec les hypothèses de taux réels qui ont été retenues dans les équilibres d’opération au lancement du projet. Un taux réel constaté de 1% n’a pas la même portée si l’on avait escompté qu’il serait de 2% ou de 0,5%.

Les loyers de chaque opération nouvelle de logement social vérifient[9] une équation économique où la somme des loyers sur 40 ans est égale à la somme des dépenses (exploitation et charge de la dette). Pour estimer ces valeurs futures on retient des hypothèses d’évolution des coûts, de l’inflation, des loyers, et du taux d’intérêt. Ces références sont proposées par les économistes de la CDC et sont diffusées par voie de circulaire par l’administration[10].

Chaque version de la circulaire, réactualisée quand les références économiques sont modifiées par la CDC, propose donc une valeur pour le taux réel qui s’applique pour la durée de l’opération.

Les lignes horizontales de la figure 4 rappellent la chronique de ces taux de référence. Par exemple, en septembre 2000, le taux réel projeté était de 1,4%, pour septembre 2022 c’est -0,2%.

On pourra constater que les taux qui ont été projetés dans les équilibres d’opération sont globalement orientés à la baisse, les économistes de la CDC entérinant peu à peu une politique accommodante de la BCE se perpétuant dans le temps.

Figure 4. « Taux Réel effectif* » ligne violette et Taux réels projetés** (LOLA) lignes horizontales

*taux du livret A - hausses de loyers ; ** taux du livret A - inflation

La ligne en violet représente le taux réel effectif calculé ex post (taux livret A – référence réelle pour l’évolution des loyers de l’année). Elle fluctue au gré de l’économie réelle et des décisions réglementaires (par exemple le gel des loyers en 2000/2001 et 2018 ou l’instauration de la Réduction de loyer de solidarité -RLS[11] - en 2018 et augmentée en 2019 et 2020 ).

La moyenne constatée de ce taux réel effectif sur 1999-2023 s’élève à 0,76%.

Les lignes horizontales sur le graphique joint indiquent la référence retenue pour les équilibres d’opération dans les circulaires successives.

On peut constater deux phénomènes majeurs :

- Les opérations lancées dans les années 2000 ont pour le moment connu un taux réel effectif plus bas que celui qui était escompté, ce qui améliore les conditions d’équilibre de ces opérations.

- La chronique historique, même si le passé ne présage jamais de l’avenir, laisse entrevoir que le taux réel retenu en 2022 est vraisemblablement trop bas. Surtout compte tenu des évolutions économiques actuelles. Ce qui a contrario détériorera la tenue des équilibres économiques escomptés.

La révision à venir de la circulaire devrait remédier à cette situation porteuse de risque systémique si elle se perpétuait.

Un résultat meilleur qu’attendu n’est jamais problématique pour la politique du logement social puisque les excédents des organismes Hlm sont réinvestis ; un résultat qui n’est pas au rendez-vous est plus problématique et nécessite une intervention financière complémentaire des partenaires ou une adaptation à la baisse de leurs dépenses de gestion et de leur stratégie d’investissement.

[1] Depuis le changement de formule décidé en juin 2018 et appliqué à compter du 1er février 2020.

[2] Les organismes Hlm portent des investissements importants, 15 Mds€ en 2021, en utilisant fortement l’effet de levier de la dette. L’emprunt couvre en moyenne de l’ordre de 65% des investissements . Au gré du temps une dette importante s’est constituée.

[3] Une - petite - partie a pu être couverte par des instruments financiers.

[4] Application décalée du nouveau taux et mécanisme de double révisabilité qui stabilise le niveau de l’annuité en repoussant le remboursement d’une partie du capital dû.

[5] L’épargne réglementée bénéficie d’autres atouts que le taux de rémunération des dépôts : liquidité, défiscalisation des revenus en intérêts, garantie des dépôts … qui s’avèrent souvent déterminants dans le choix des supports d’épargne des ménages surtout en comparaison d’autres placements

[6] Si le taux du livret d’épargne populaire doit encore augmenter au moins comme l’inflation, pour le taux du livret A la garantie est désormais un taux plancher de 0,5%.

[7] L’€ster (euro short-term rate), publié chaque jour par la banque Centrale européenne, est une mesure du taux d’intérêt interbancaire pour la zone euro avec une échéance de 1 jour.

[8] Organisme par organisme intervient aussi le choix d’appliquer ou non toute la marge de manœuvre à la hausse donnée par la législation.

[9] En toute logique, dans la réalité, des opérations sont « sous équilibrées » compte tenu des contraintes : couts de production en hausse et subventions insuffisantes.

[10] Selon l’instruction et le logiciel LOLA (Loyer d’équilibre des Opérations Locatives Aidées).

[11] La RLS est une baisse de loyer accordée à des ménages sous conditions de ressources, elle s’accompagne d’une baisse de leur aide personnalisée au logement (APL). Pour les ménages concernés le résultat est quasiment nul ; pour les organismes ceci entraine une baisse des loyers qu’un mécanisme de lissage ramène à une baisse de l’ordre de 4,5% de tous les loyers. Elle atteignait un peu moins de 900 M€ en 2018