BRS : plafonner la redevance, une fausse bonne idée ?

Le bail réel solidaire (BRS) est un dispositif destiné à faciliter l’accès à la propriété des ménages aux revenus modérés dans les zones de forte tension immobilière et foncière. Il vise à « soustraire » le coût du foncier grâce à l’intervention d’un organisme de foncier solidaire (OFS) qui assume le coût du terrain. L’OFS acquiert un terrain et cède des droits réels à un opérateur (promoteur ou organisme HLM) qui construit et commercialise les logements. L’opérateur cède à son tour les droits réels au ménage en signant un bail, rechargeable[1], dont la durée varie de 18 à 99 ans selon l’OFS. Le ménage achète donc des droits réels sur le logement, pour un prix de cession correspondant aux coûts de construction du logement et des différents corps de métier (honoraires d’architecte, frais de commercialisation et de publicité, marge de l’opérateur, etc.). L’OFS, lui, assume le prix d’acquisition du terrain, et appelle une redevance mensuelle au ménage. En outre, la présence d’un OFS garantit la dimension sociale du dispositif sur le long terme et la vocation antispéculative du logement (ménages sous plafonds de ressources, occupation à titre de résidence principale, encadrement de la revente).

Véritable « couteau suisse de l’accession sociale » (Driant, 2022) avec des effets attendus en matière de parcours résidentiels, de fluidification du parc HLM voire d’intervention dans les copropriétés dégradées, le dispositif OFS-BRS est en plein essor, tout en jouissant d’une grande souplesse. Comme l’explique Hélène Morel (2023 a), « le dispositif OFS-BRS a résulté d’une construction originale des politiques publiques nationales » visant à l’adapter aux contextes locaux. Aussi, on retrouve des OFS au statut et à la gouvernance divers[2]. Et ceux-ci disposent d’une grande autonomie quant au contenu du contrat qu’ils signent avec les ménages, concernant les conditions de revente et d’occupation du bien, ou bien encore le calcul de la redevance.

Ce dernier point est source de nombreuses interrogations. Une des clés du succès du BRS est le fait que les OFS ont accès aux prêts GAIA, de la Caisse des dépôts et consignations (CDC), qui leur permettent d’étaler le coût du foncier sur le très long terme (60 à 80 ans). La production de logements locatifs sociaux s’appuie également sur des prêts de la CDC, mais, dans le modèle HLM classique, les loyers, censés rembourser les annuités d’emprunt, sont encadrés par des barèmes. Or, dans le cas du BRS, si le prix de cession est bien plafonné par des barèmes fixés par l’État, la redevance, elle, n’est encadrée par aucun barème. Chaque OFS est libre de déterminer le plan de financement de l’acquisition foncière et de calculer la redevance de chaque opération. C’est précisément ce qui inquiète au sein de certaines institutions comme la CDC. Avant d’octroyer un prêt à un OFS, la CDC s’intéresse de près à la solidité financière de l’OFS et à la pertinence de l’opération (niveau de prix de cession et de redevance par rapport au territoire) pour sa commercialisation et sa revente. La CDC n’a pas formellement un statut de régulateur du BRS, mais ses prêts GAIA sont indispensables à l’activité de certains OFS. Donc ses préconisations, qui visent généralement à limiter les niveaux de redevance pratiqués, sont prises au sérieux par les acteurs du secteur.

La Direction de l’habitat, de l’urbanisme et des paysages (DHUP), rattachée au ministère chargé du Logement, manifeste également un intérêt pour les niveaux de redevance pratiqués[3], dans le cadre de la co-construction du dispositif avec les acteurs locaux et du suivi des rapports d’activité annuels des OFS.

Ces institutions, qui exercent chacune une forme de régulation sur le BRS, s’inquiètent du manque de lisibilité du calcul de la redevance mais aussi de l’impact d’un niveau élevé de redevance sur le taux d’effort des ménages accédants[4]. L’Institut Paris Région estime à 2,2 €/m²/mois la redevance moyenne en Île-de-France (Joinet, 2023) soit 132 €/mois pour un logement de 60 m². Les ménages accédants en BRS étant par définition des ménages aux revenus modérés, on peut penser qu’une redevance élevée pèse sur leur budget et génère des risques d’impayés de charges de copropriété. Par ailleurs, la redevance étant comptabilisée par les banques dans le calcul du taux d’effort, une redevance élevée amoindrit la capacité d’emprunt d’un ménage auprès des banques, et pourrait donc rendre une opération accessible à moins de ménages. Enfin, à l’instar d’un loyer, la redevance est payée à fonds perdu, la somme n’est pas capitalisée comme le prix de cession du logement que le ménage peut récupérer à la revente.

Alors, une redevance élevée va-t-elle à l’encontre de l’intérêt du ménage ? Comment expliquer des niveaux de redevance si hétérogènes ? Faut-il plafonner la redevance pour mieux encadrer la production de logements en BRS en Île-de-France ? Cet article s’appuie sur un mémoire de recherche soutenu à l’École d’Urbanisme de Paris, en septembre 2023, et issu d’une expérience d’un an en apprentissage au sein de La Coop Foncière Francilienne[5]. La Coop Foncière est un OFS créé en 2017 par des coopératives HLM d’Île-de-France. L’échantillon étudié compte 61 opérations engagées entre décembre 2017 et août 2023, représentant 1 414 logements, avec des prix de cession allant de 2 880 €/m² à 5 000 €/m² et des redevances allant de 1 à 3,56 €/m²/mois. L’enjeu est d’éclairer les facteurs qui déterminent le niveau de redevance d’une opération dans le modèle de La Coop Foncière. Partant de ces éléments, cet article interroge la pertinence pour les collectivités locales de plafonner la redevance dans le contexte francilien.

La redevance dépend avant tout d’un modèle d’OFS

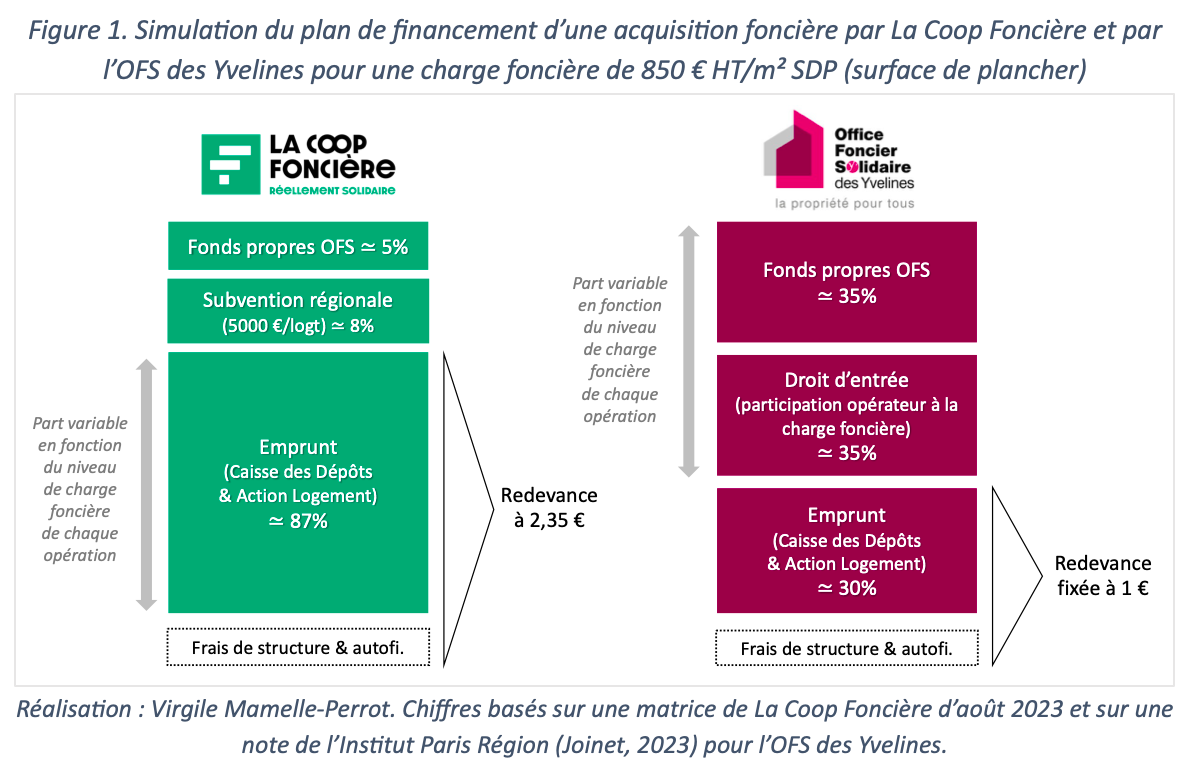

Le premier déterminant incontournable de la redevance (exprimée en €/m²) est lié au fait que celle-ci est le reflet du montant d’emprunt effectué auprès de la CDC (en €/m²). En effet, si un OFS fait appel aux prêts de la CDC, la redevance est calculée pour permettre le remboursement de l’emprunt et des intérêts sur 60 ou 80 ans, avec 10 % d’autofinancement[6] à 15 ans, et pour couvrir les frais de fonctionnement de l’OFS. Cela étant, on peut distinguer deux modèles d’OFS selon leur manière de financer les acquisitions foncières et de calculer la redevance (figure 1.) :

- Un modèle dans lequel la redevance est indépendante du niveau de charge foncière : le niveau d’emprunt est limité pour ne pas dépasser un certain niveau de redevance, c’est le montant de fonds propres et d’apports de l’opérateur qui varie en fonction du niveau de charge foncière (en €/m²). Ce modèle suppose généralement un apport de fonds publics important et correspond donc essentiellement aux OFS liés à des collectivités comme l’OFS des Yvelines ou la Foncière de la Ville de Paris, dans le cas de l’Île-de-France.

- Un modèle dans lequel la redevance varie, pour chaque opération, en fonction de la charge foncière : ces OFS choisissent de limiter l’apport de fonds propres, l’acquisition est financée majoritairement par de l’emprunt, et éventuellement par des subventions. Plus le foncier est cher, plus le niveau d’emprunt est élevé et plus la redevance est élevée. Ce modèle a ceci de particulier qu’il nécessite peu ou pas d’argent public pour fonctionner mais produit généralement des redevances plus élevées. C’est le modèle adopté par les OFS adossés à un organisme HLM ou créés par un collectif d’organismes HLM comme La Coop Foncière, prise pour exemple dans cet article.

À charge foncière constante, les OFS qui reposent majoritairement sur l’emprunt génèrent des niveaux de redevance plus élevés que les OFS qui reposent sur un apport de fonds propres plus important, comme c’est le cas de l’OFS des Yvelines et, généralement, des OFS de collectivités. Ce modèle leur permet d’avoir un niveau de redevance faible, même sur un terrain à la charge foncière élevée, et de limiter ainsi la charge mensuelle pour le ménage accédant. Mais cela nécessite souvent un apport d’argent public, parfois important, ce que ne peuvent pas ou ne souhaitent pas faire toutes les collectivités. L’accession sociale s’adresse certes à des publics sous plafonds de ressources, mais qui doivent être considérés comme solvables par les banques qui leur octroient des emprunts. Ainsi, on estime généralement que, en première couronne francilienne, le BRS permet de toucher les ménages faisant partie du 6e au 8e décile de revenu sur le territoire[7]. Le BRS s’adresse donc à un public moins aisé que celui de la promotion immobilière, accessible typiquement à partir du 7e ou du 8e décile, mais on ne peut pas dire qu’il touche les franges les plus modestes de la population. Employer de l’argent public pour l’accession sociale à la propriété, précisément pour maintenir un niveau de redevance faible, est donc un choix politique.

La redevance est le résultat d’un équilibre avec le prix de cession

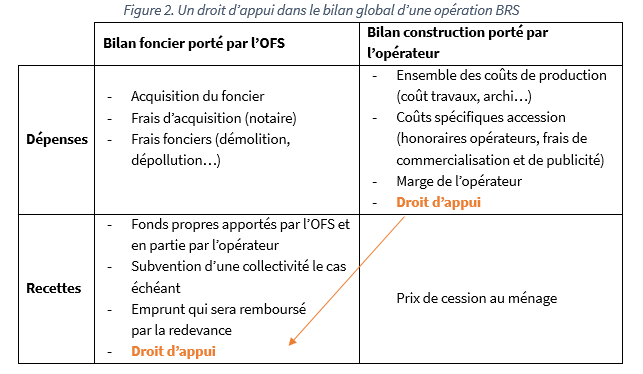

La redevance est avant tout le reflet d’un modèle d’OFS. Mais, dans le cas où le niveau de redevance est considéré comme trop élevé, que ce soit dans l’un ou l’autre modèle, l’opérateur et l’OFS peuvent mettre en place un « droit d’appui », appelé aussi droit d’entrée ou arbitrage foncier-bâti, qui correspond à un apport de l’opérateur. Cela permet, quand le foncier est cher, de faire financer une partie du prix d’acquisition du terrain par l’opérateur, afin de baisser le niveau d’emprunt et donc de redevance. L’opérateur répercute ensuite cette somme sur le prix de cession aux ménages (figure 2.). Dans ce cas, le dispositif permet de baisser la redevance en augmentant le prix de cession (il n’existe pas dans l’autre sens). C’est pour cette raison que la redevance n’est pas exactement le reflet d’une charge foncière.

En réalité, la charge foncière peut donc être financée en partie par le prix de cession des logements (toujours à un niveau contenu pour ne pas déséquilibrer le bilan de l’opération). Cet arbitrage entre redevance et prix de cession a des conséquences pour le ménage accédant, sur sa capacité d’emprunt et sur sa capacité à capitaliser.

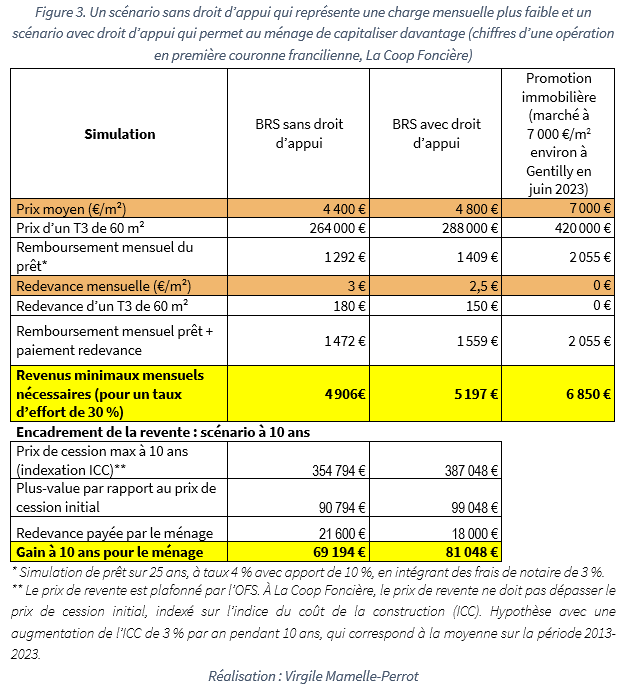

La figure 3 met en évidence que le scénario avec une redevance plus élevée (à gauche) représente une charge mensuelle plus faible pour le ménage preneur. On peut ainsi parler du rôle « solvabilisateur » de la redevance. Toutefois, le prix de cession, à la différence de la redevance, est capitalisé par le ménage preneur, avec une possibilité de plus-value encadrée à la revente. Le scénario avec droit d’appui (à droite), avec un prix de cession plus élevé, permet potentiellement une plus-value plus importante pour le ménage, en fonction de l’évolution du marché et des capacités économiques des ménages qui rachèteront le logement.

À la lumière de ces éléments, il serait simpliste d’affirmer qu’une redevance faible serait plus vertueuse pour un ménage, l’inverse le serait tout autant. La redevance est le résultat d’un équilibre avec le prix de cession, ce qui est, dans une certaine mesure, un choix politique des OFS et des territoires, qui peuvent privilégier un modèle qui vise l’accès à la propriété pour le plus grand nombre, ou un modèle favorisant la constitution d’un capital plus important.

La redevance, reflet d’un accès au foncier

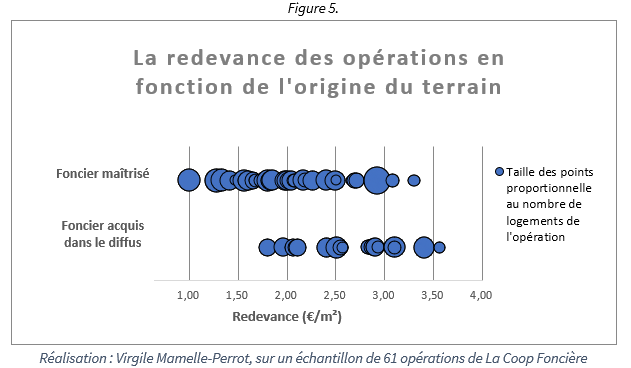

Le portefeuille de La Coop Foncière nous montre que la redevance dépend d’un autre facteur, l’origine du terrain, en distinguant :

- Les terrains « maîtrisés » cédés par l’opérateur HLM chargé de l’opération[8], la collectivité, un aménageur ou l’Établissement public foncier d’Île-de-France (EPFIF). Leur point commun est d’être cédé par un acteur institutionnel.

- Les terrains acquis dans le diffus, c’est-à-dire auprès de propriétaires privés.

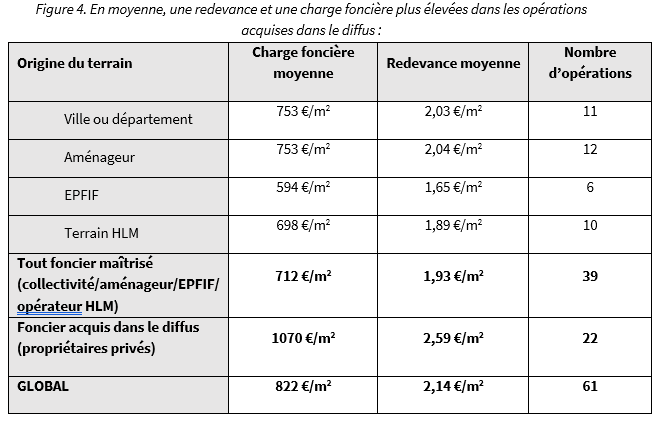

Le niveau de charge foncière et, par ricochet, le niveau de redevance se trouvent fortement influencés par l’origine du foncier. Les terrains acquis dans le diffus par l’opérateur ou le promoteur sont sensiblement plus chers que les terrains maîtrisés. Cet écart peut s’expliquer par les pratiques des différents types de vendeurs.

Lorsque le vendeur du terrain est une collectivité locale ou l’opérateur HLM qui mène l’opération, la charge foncière peut être négociée de sorte à atteindre un niveau de redevance cible, avec parfois, selon le Directeur Général d’une coopérative HLM, un effort du vendeur pour limiter le niveau de redevance. Dans d’autres cas, les collectivités et les aménageurs organisent une consultation pour mettre en concurrence les opérateurs. Ils choisissent alors soit de fixer par avance la charge foncière, soit – dans des cas de plus en plus rares – de mettre en concurrence les opérateurs sur la charge foncière qu’ils peuvent proposer. Les aménageurs qui lancent des consultations affirment prendre en compte l’effet de la charge foncière sur la redevance et le prix de cession pour préserver la vocation sociale, et s’assurer que la charge foncière ne dépasse pas celle du secteur libre (entretiens avec des chefs de projet de Grand Paris Aménagement et d’EpaMarne-EpaFrance). Dans le cas de l’EPFIF, les terrains bénéficient d’une « minoration foncière » permise par le fonds SRU alimenté par les « amendes » que payent les communes carencées en logements sociaux.

Les vendeurs institutionnels, qui sont soit maîtres d’ouvrage de l’opération, soit liés à une collectivité locale ou à l’État, ont en commun de prendre en compte les conséquences de la charge foncière pour le projet et ses futurs habitants. Ce n’est pas le cas d’un propriétaire privé qui, en tant qu’«acteur économique rationnel», vendra généralement son terrain au mieux-disant.

La redevance dépend ainsi de la façon dont l’OFS et l’opérateur ont eu accès au terrain, c’est-à-dire des modalités de négociation avec le vendeur ou de mise en concurrence avec d’autres opérateurs. Pour produire des opérations avec des redevances faibles dans un secteur à la pression foncière forte, un OFS comme La Coop Foncière nécessite un cadre propice (réserves foncières, interventions d’aménageurs ou d’établissements publics fonciers qui supposent d’une manière ou d’une autre un soutien des acteurs publics). Mais l’un des intérêts du dispositif OFS-BRS est aussi de pouvoir intervenir sans le soutien direct de ces acteurs, dans des territoires très tendus où il est de plus en plus difficile de produire du logement en raison du coût du foncier (DG d’une coopérative HLM). Le BRS permet d’ouvrir de nouvelles opportunités de production, sans se reposer uniquement sur les fonciers décotés proposés par certains acteurs institutionnels dans certains contextes bien précis, mais au prix de redevances plus élevées.

Faut-il plafonner la redevance pour mieux encadrer la production de BRS ?

Néanmoins, certaines collectivités qui craignent de voir des niveaux de redevance élevés choisissent de plafonner la redevance sur leur territoire, avec des conséquences qui n’ont pas toujours été anticipées.

La commune de Villiers-sur-Marne encourage la production de BRS via sa « Charte communale », qui exige une quote-part minimale de BRS dans toutes les opérations de plus de 600 m2. La commune cherche également à contrôler cette production en plafonnant la redevance à 2 € et le prix de cession à 3 500 €/m2 pour assurer une décote de 35/40 % par rapport au secteur libre. Pour le service Habitat & Logement de Villiers-sur-Marne, plafonner la redevance est un moyen de limiter la hausse des prix du foncier. Le raisonnement s’appuie sur l’idée que plafonner la redevance permet d’éviter une surenchère sans limites entre opérateurs pour l’accès au foncier. Selon la logique du compte à rebours (Topalov, 1974), les opérateurs connaissent le niveau de redevance à ne pas dépasser, savent à quel niveau de charge foncière cela correspond - en fonction de l’OFS partenaire - et ne proposeront pas davantage à un propriétaire. La directrice adjointe du développement d’une ESH soutient l’idée de plafonner la redevance en général :

« C’est intéressant parce que ça évite de spéculer sur la redevance et d’atteindre un stade où on jouerait au même jeu que les promoteurs […]. Le BRS, c’est encore un outil qui commence, mais à partir du moment où il va y avoir une grosse demande de BRS et où des promoteurs qui ne sont pas des opérateurs sociaux s’y seront mis, il y aura une spéculation. Nous, on bloquera toujours, on est opérateur d’utilité publique, mais ce ne sera pas le cas de tout le monde. »

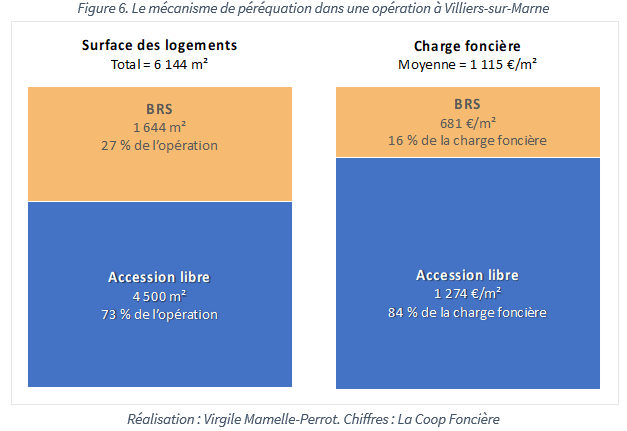

On voit effectivement émerger la crainte que « la dissociation donne une nouvelle possibilité d’acheter des charges foncières élevées grâce aux financements de long terme » et que la multiplication des OFS ne fasse qu’accroître la « course aux terrains » (Morel, 2023 b). Nombre d’opérateurs se défendent de cela en affirmant être vigilants quant au niveau de redevance, celui-ci devant rester « acceptable » pour le ménage accédant. Cependant, pour ne pas se reposer sur une autorégulation des opérateurs et des OFS, des communes comme Nanterre ou Villiers-sur-Marne ont choisi d’imposer un niveau de redevance maximal. Toutefois, dans ce dernier cas, le niveau de redevance préconisé laisse peu de marge de manœuvre aux opérateurs. En effet, avec le modèle économique de La Coop Foncière, une redevance de 2 € permet d’absorber une charge foncière de 630 €/m2 SDP environ. Or, la valeur des terrains acquis aujourd’hui auprès de propriétaires privés à Villiers-sur-Marne génère une charge foncière autour de 1 000-1 200 €/m2, ce qui implique une redevance supérieure à 3 € (chiffres calculés à partir d’une matrice de La Coop Foncière), en sachant qu’il est impossible de faire peser une partie de la charge foncière sur le prix de cession, lui-même plafonné. Dans une telle situation, le seul moyen de respecter le plafonnement prix de cession/redevance de la Charte communale est de baisser artificiellement la charge foncière des logements BRS grâce au mécanisme de péréquation. La péréquation consiste à appliquer une charge foncière distincte à chacun des différents produits au sein d’une même opération. Ainsi, la charge foncière de la partie BRS peut être inférieure à celle de la partie en accession libre (figure 6).

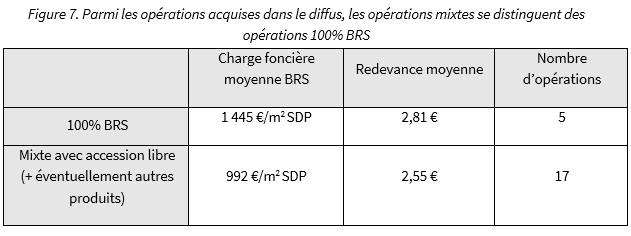

La péréquation permet donc, en affectant aux logements en BRS une charge foncière moindre que la charge foncière moyenne de l’opération, d’obtenir une redevance plus faible que si la même opération était 100% BRS. En effet, parmi les opérations acquises dans le diffus, les opérations 100% BRS ont en moyenne une redevance plus élevée que les opérations avec possibilité de péréquation. Il en est de même pour la charge foncière (figure 7.). On observe même qu’aucune opération 100% BRS n’a une redevance inférieure à 2,50 €, niveau de redevance pourtant considéré comme élevé par la CDC.

Aujourd’hui, à Villiers-sur-Marne, 7 opérations BRS sont en cours de développement, de commercialisation ou de travaux, dont seulement 2 sont 100% BRS car elles prennent place sur du foncier déjà maîtrisé par l’opérateur HLM qui mène l’opération. Interrogée sur ce sujet, la directrice du service Habitat & Logement explique que la Charte communale n’empêche pas les opérations 100% BRS. Mais elle reconnaît qu’elles ne sont possibles que sur des terrains maîtrisés par les opérateurs ou sur des terrains que la Ville céderait à un prix décoté, ce que cette dernière n’a pas les moyens de faire.

Ainsi, les mesures de régulation mises en place à Villiers-sur-Marne comme dans d’autres communes franciliennes, si elles ne s’accompagnent pas d’un accès à un foncier maîtrisé ou décoté, obligent de facto les opérateurs à systématiser l’usage de la péréquation dans des opérations mixtes BRS-accession libre. Dans ce cas, si les prix de vente de l’accession libre sont plafonnés, le promoteur peut choisir de réduire le budget alloué au foncier, selon la logique du compte à rebours, ou de rogner sur les coûts de construction, au détriment de la qualité des logements. Si les prix de l’accession libre ne sont pas eux-mêmes plafonnés, il existe le risque que le promoteur ne répercute ce surcoût sur le prix de vente des logements privés (Gimat, 2017), si le marché le permet. La péréquation peut sembler justifiée par le fait que les accédants en BRS sont des ménages aux revenus modestes, alors que les logements en accession libre sont ouverts à tous. Mais on peut questionner la vertu d’un mécanisme qui, pour limiter la redevance que payent les accédants en BRS, peut, dans certains cas, augmenter le prix des logements dans le marché privé, alors que le BRS a été conçu précisément en réponse à l’envolée du prix des logements.

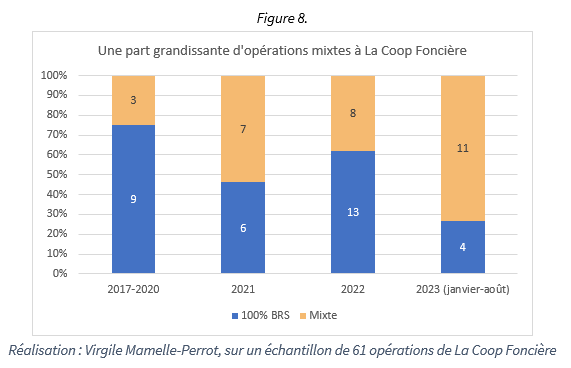

Par ailleurs, cette part grandissante des opérations mixtes peut s’expliquer par les servitudes de mixité sociale intégrées aux plans locaux d’urbanisme, comme à Paris ou à Plaine Commune, et par les chartes promoteurs qui prescrivent un minimum de BRS dans toutes les opérations, selon le secteur et la taille du programme, à l’image de Villiers-sur-Marne, Colombes ou Nanterre. Cette tendance se vérifie dans le portefeuille d’opérations de La Coop Foncière, comme le montre la figure 8.

Une multiplication des opérations mixtes avec des effets pour les opérateurs et pour les habitants

Le contexte est aujourd’hui favorable au développement des opérations mixtes qui associent promoteurs et opérateurs HLM. Mais ces partenariats cachent en réalité une asymétrie dans la relation entre promoteurs et organismes HLM. En effet, le BRS reste généralement minoritaire dans la programmation des opérations, d’une part, pour répondre aux exigences de mixité sociale et, d’autre part, car, selon le DG d’une coopérative HLM, les opérations se révèlent être le plus souvent à l’initiative des promoteurs, généralement plus offensifs en matière de développement foncier. Promoteurs et organismes HLM peuvent, les uns comme les autres, tirer parti de cette collaboration pour leur stratégie de développement, et par un échange réciproque de compétences, mais l’imbrication de leurs activités fait craindre le risque d’une perte de la compétence de maîtrise d’ouvrage chez les organismes HLM et de leur exclusion des réflexions sur les projets urbains, comme l’a montré Anne-Laure Jourdheuil (2017).

Par ailleurs, ces opérations mixtes créent un phénomène de dépendance du BRS envers l’accession libre concernant les réservations. La directrice du service Habitat & Logement de Villiers-sur-Marne le remarque particulièrement en période de marasme économique :

« La situation actuelle, avec des réservations quasi à l’arrêt sur l’accession libre, ça pose problème, car comme on est sur des programmes mixtes, si l’accession libre ne se fait pas, l’accession BRS ne se fait pas non plus. Si l’opérateur n’atteint pas ses 30 % de promesses, il ne pourra pas débloquer la construction[9]. S’il y a des gens qui ont acheté du BRS, mais que l’accession libre, qui représente la majorité du programme, ne se fait pas, quid des remboursements de réservataires, etc. On n’a pas encore vécu ça mais c’est une question qu’on commence à se poser. »

Dans la période actuelle où les difficultés d’accès au crédit des ménages entraînent un ralentissement des réservations, on observe le même phénomène que dans les opérations associant logements locatifs sociaux et logements en accession libre : l’imbrication du logement social et de la promotion immobilière rend inopérant le rôle contracyclique que pouvait jouer la production de logements sociaux lors des crises immobilières (Guerrini et al., 2019 b). Ce phénomène rejoint ainsi le constat de l’arrimage des politiques du logement social aux marchés fonciers et immobiliers (Gimat et Halbert, 2018).

Enfin, ces opérations mixtes ont pour effet de créer des copropriétés avec différents statuts d’occupation, ce qui peut en compliquer la gestion. Dans les logements vendus en promotion immobilière, si les prix du marché augmentent, on peut supposer que les ménages successifs seront de plus en plus aisés. Les logements en BRS, eux, resteront occupés par des ménages sous plafonds de ressources. Ce décalage de ressources peut générer des conflits de gestion de la copropriété. Par ailleurs, si les occupants en BRS sont minoritaires au sein de la copropriété, et que celle-ci engage des dépenses qu’ils ne peuvent pas assumer, le risque d’impayés de charges de leur part augmente.

Conclusion

Les OFS et les opérations en BRS se multiplient dans une grande hétérogénéité en Île-de-France. Ces écarts, notamment en matière de prix de cession et de redevance, interrogent les observateurs. La tentation est grande de plafonner la redevance pour alléger les charges des ménages accédants et pour limiter le prix auquel les OFS acquièrent les terrains. S’il est admis qu’une redevance faible est globalement dans l’intérêt du ménage accédant, on ne peut évaluer un niveau de redevance isolément, sans prendre en compte les paramètres dont elle dépend : la manière dont les OFS et les opérateurs ont accès au foncier, l’équilibre avec le prix de cession, le modèle d’OFS et éventuellement un mécanisme de péréquation. Un OFS comme La Coop Foncière ne peut se substituer à des politiques de régulation du marché foncier et immobilier, mais peut néanmoins permettre de produire des logements plus abordables là où le foncier est cher et où les pouvoirs publics n’interviennent pas ou peu. Dans les secteurs les plus tendus d’Île-de-France, une redevance peut être contenue, mais cela suppose que la charge foncière soit absorbée par ailleurs : par le prix de cession que paye le ménage accédant, par un apport de fonds publics que payent les contribuables du territoire ou par un mécanisme de péréquation. Contrôler les niveaux de redevance pratiqués par les OFS, sans les aider à accéder au foncier, n’est pas sans conséquences pour les marchés locaux de l’immobilier, pour les opérateurs de l’accession sociale et pour les copropriétés ainsi créées. Enfin, s’il est important d’encadrer et de surveiller le développement du BRS pour éviter des dérives, force est de reconnaître que le cadre souple dont bénéficie le BRS est précisément l’une des clés de son succès.

Virgile Mamelle-Perrot

Janvier 2024

Bibliographie

Publications scientifiques

Gimat, M. (2017), « Jouer des “frontières” pour produire le logement social. La péréquation lors de la construction d’opérations de logement mixtes dans le Bordelais », Métropoles, n° 20. http://journals.openedition.org/metropoles/5427

Jourdheuil, A.-L. (2017), « Le logement social produit par les promoteurs immobiliers privés. L’émergence d’une coopération déséquilibrée entre bailleurs sociaux et promoteurs », Métropoles, n° 20. https://doi.org/10.4000/metropoles.5409

Topalov, C. (1974), Les promoteurs immobiliers. Contribution à l’analyse de la production capitaliste du logement en France, Paris, La Haye-Mouton, « La recherche urbaine ».

Articles en ligne

Chenuet, S. (2023), « Coup d’arrêt sur les chartes promoteurs, objets juridiques non identifiés », Politique du logement.com. https://politiquedulogement.com/2023/06/coup-darret-sur-les-chartes-promoteurs-objets-juridiques-non-identifies/

Driant, J.-C. (2010), « Vertus et vices du développement de l’accession à la propriété », Métropolitiques. https://metropolitiques.eu/Vertus-et-vices-du-developpement.html

Driant, J.-C. (2022), « Pour comprendre les enjeux du bail réel solidaire (BRS) », Politique du logement.com. https://politiquedulogement.com/2022/12/pour-comprendre-les-enjeux-du-bail-reel-solidaire-brs/

Gimat, M., et Halbert, L. (2018), « Le logement social contraint à la rentabilité », Métropolitiques. https://metropolitiques.eu/Le-logement-social-contraint-a-la-rentabilite.html

Guerrini, S., Torredemer, S., et Dupré, O. (2019 a), « La Vefa HLM : un succès indéniable qui suscite des controverses (1) », Politique du logement.com. https://politiquedulogement.com/2019/11/la-vefa-hlm-un-succes-indeniable-qui-suscite-descontroverses/

Guerrini, S., Torredemer, S., et Dupré, O. (2019 b), « La VEFA HLM : un succès indéniable qui suscite des controverses (2) », Politique du logement.com. https://politiquedulogement.com/2019/11/la-vefa-hlm-un-succes-indeniable-qui-suscite-des-controverses-2/

Joinet, H. (2023), « Les organismes de foncier solidaire : produire du logement durablement abordable en Île-de-France », Institut Paris Région, note rapide Habitat-Société, n° 982. https://www.institutparisregion.fr/nos-travaux/publications/les-organismes-de-foncier-solidaire-produire-du-logement-durablement-abordable-en-ile-de-france/

Morel, H. (2023 a), « La notion de “communauté” des Community Land Trust est-elle transposable aux organismes de foncier solidaire ? », Politique du logement.com. https://politiquedulogement.com/2023/01/la-notion-de-communaute-des-community-land-trust-est-elle-transposable-aux-organismes-de-foncier-solidaire/

Morel, H. (2023 b), « Les organismes de foncier solidaire face aux contraintes du marché », Métropolitiques. https://metropolitiques.eu/Les-organismes-de-foncier-solidaire-face-aux-contraintes-du-marche.html

Vorms, B. (2023), « Accession à la propriété », Politiquedulogement.com. https://politiquedulogement.com/dictionnaire-du-logement/a/accession-a-la-propriete/

[1] L’innovation du dispositif, par rapport à d’autres formes de dissociation de propriété expérimentées auparavant, réside dans le caractère rechargeable du bail, qui ne perd donc pas de valeur à l’approche de son terme.

[2] On observe des OFS au statut de SCIC, GIP, association ou encore SA HLM (Joinet, 2023). Leur gouvernance intègre les collectivités locales et les ménages preneurs à différents degrés selon l’OFS (Morel, 2023 a).

[3] Lors de la visioconférence du 11 mai 2023 organisée par la DHUP pour expliciter le rapport d’activité annuel des OFS, on peut lire sur une slide :

« Certaines modalités de recours au BRS semblent bien respectées, d’autres interrogent :

- Modalités d’attribution des logements

- Modalités de fixation des prix de cession et des redevances

- Élaboration des clauses de rachat »

[4] Le taux d’effort désigne le ratio entre les dépenses liées au logement (charges d’emprunt + charges de copropriété + taxe foncière + redevance dans le cas du BRS) et le revenu disponible du ménage.

[5] Remerciements chaleureux à Cécile Hagmann pour avoir mis son expertise et les données de La Coop Foncière à la disposition de ce travail, ainsi qu’à Claire Carriou pour son accompagnement et ses conseils, et à toutes les personnes interrogées pour la réalisation de ce mémoire.

[6] Le taux d’autofinancement désigne ici la part des ressources (redevances perçues) qui est capitalisée chaque année par l’OFS, après paiement des annuités d’emprunt (intérêts et capital), coûts de gestion et provisions pour pertes et impayés. C’est ce qui permet à l’OFS de reconstituer ses fonds propres afin, entre autres, d’assurer la garantie de rachat si nécessaire, ou encore de financer de nouvelles opérations.

[7] Chiffres tirés des études de marché examinées par le comité d’engagement de La Coop Foncière.

[8] Les logements produits par La Coop Foncière sont construits et commercialisés par un des 25 opérateurs HLM membres de La Coop Foncière.

[9] Généralement, les prêts bancaires dont ont besoin les promoteurs pour lancer un chantier sont conditionnés à un minimum de commercialisation pour assurer la viabilité commerciale du programme. Aussi, si une opération est majoritairement en accession libre, une mauvaise commercialisation de l’accession libre peut compromettre l’opération dans sa globalité.