Les locations meublées de courts séjours et les plateformes – les termes du débat (1)

Partie 1 : Un succès fulgurant qui soulève de nombreuses critiques

Introduction

Les locations meublées de courte durée (aussi appelées "meublés de tourisme", cf. encadré) sont longtemps restées un phénomène de faible ampleur, en dehors des lieux touristiques. Ce type d’hébergement était surtout cantonné aux résidences secondaires situées dans des stations balnéaires ou de sports d’hiver. Les circuits de diffusion des offres représentaient des réseaux relativement limités, même si certaines agences de tourisme étaient présentes sur internet depuis le début des années 2000[1].

Le développement de l’activité d’Airbnb (société créée en 2007), puis, à sa suite, d’autres plateformes (Abritel, HomeAway, Booking, etc.) pourtant plus anciennes[2], est venu remettre en cause cet équilibre. Ces outils d’intermédiation participative ont conduit à un déploiement massif de ce type de locations au sein des grandes métropoles touristiques, mais aussi dans les villes moyennes et dans des territoires plus ruraux.

En raison notamment d’une haute rentabilité, ce mode de mise en location a gagné un parc de logements, locatifs ou non, jusque-ici destiné à remplir des fonctions de résidence principale.

Malgré le développement de la régulation, le phénomène soulève toujours des réactions fortes de la part des populations comme de leurs représentants en réaction à la disparition des logements permanents au profit d’autre modes d’occupation dans les territoires déjà tendus.

Un séminaire organisé par le Cerema le 18 novembre 2022 à la demande de la DGALN et en collaboration avec le CVRH[3] de Paris a permis de mettre en lumière les différents aspects de cette question[4]. Il sera prolongé par une nouvelle journée d’étude le 27 mars 2024.

Sur la base des travaux présentés lors de ce séminaire et de données ou d’études publiées ces dernières années, le présent article propose de revenir sur l’émergence de cette offre, d’en présenter les principales caractéristiques et de poser les termes du débat qu’elle soulève. Un second article s’intéressera aux dispositifs mis en œuvre par la puissance publique pour réguler cette activité et à l’analyse de leurs premiers effets.

Art. L324-1-1 du Code du tourisme : « (…) les meublés de tourisme sont des villas, appartements ou studios meublés, à l'usage exclusif du locataire, offerts à la location à une clientèle de passage qui n'y élit pas domicile et qui y effectue un séjour caractérisé par une location à la journée, à la semaine ou au mois ». La location doit être consentie à la même personne pour une durée maximale de 90 jours consécutifs.

Cette définition exclut la location partielle ou partagée de logements, telles que les chambres chez l’habitant. Elle n’inclut pas non plus les locations en bail mobilité, ni les résidences de tourisme, les chambres d’hôtes ou les hôtels.

Un meublé de tourisme est dit « classé » au terme d’une démarche engagée à l’initiative de son propriétaire auprès d’un organisme accrédités par le Comité français d’accréditation (COFRAC) ou figurant sur la liste des organismes visés au 2° de l’article L. 324-1 du code du tourisme. La procédure de classement comporte obligatoirement une visite qui doit permettre d’évaluer le logement en fonction d’une grille comportant 133 critères répartis en 3 grands chapitres : équipements, services au client, accessibilité et développement durable. Le classement prévoit 5 catégories allant de 1 à 5 étoiles et est valable pendant 5 ans. Il a pour objectif d'indiquer au client un niveau de confort, d'équipements et de services. Il permet au propriétaire de bénéficier d’abattements fiscaux sur les revenus locatifs (article 50-0 du Code général des Impôts), voire, dans certaines communes, d’une exonération de la taxe d’habitation (III de l’article 1407 CGI) et de la taxe foncière (article 1383 E bis CGI).

1. Un développement fulgurant

Le nombre de nuitées dans des meublés de tourisme commercialisées grâce aux plateformes internet est resté longtemps très en-deçà de la fréquentation hôtelière et ne constituait jusqu’au début des années 2000 qu’une faible partie de l’hébergement touristique. Aux cours des années 2010, la situation change.

Les premières estimations de l’INSEE portent sur l’année 2015 (INSEE 2017). La fréquentation des logements touristiques proposés par des particuliers sur des plateformes internet représente alors un peu plus du quart de la fréquentation des hôtels en France[5]. C’est surtout la dynamique du phénomène les années suivantes qui impressionne : la croissance de ce secteur apparaît comme supérieure à 15 % en nuits x logements par an[6], très supérieure à la croissance de l’offre touristique. A Bordeaux par exemple, le nombre d’annonces connaît un triplement entre mars 2016 et mars 2018 (Jérôme Passicos).

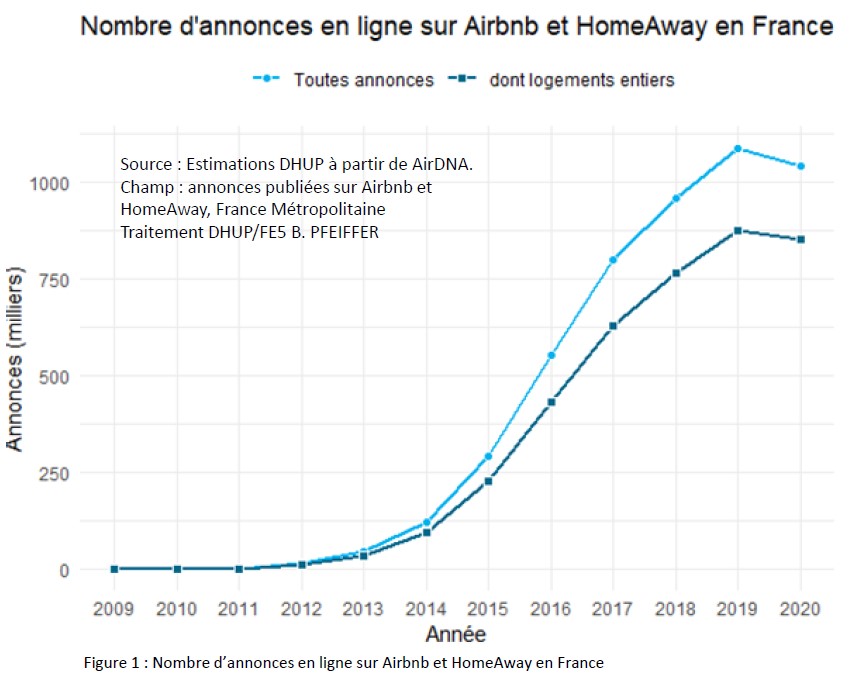

Du point de vue de l’offre de logements, le nombre d’annonces proposées par les plateformes décolle à partir du début des années 2010 en particulier à partir de 2013 pour la France (figure 1).

En 2019, le nombre d’annonces pour Airbnb et HomeAway dépasse le million pour la France. Parmi elles, 875 000 concernent des logements entiers (Basile Pfeiffer). M. Olivier Grémillon, directeur d’Airbnb Europe, indique que lorsque le bureau parisien ouvre ses portes en 2012, on trouvait sur la plateforme 4 000 annonces concernant des locations parisiennes et 8 000 pour la France entière (Fasquelle, 2015). En mars 2018, près de 60 000 annonces Airbnb sont recensées par l’Apur uniquement pour Paris (Apur, 2018) et 6 % des logement de Paris intra-muros sont concernés par une location de plateforme en 2019 (Emmanuel Trouilllard).

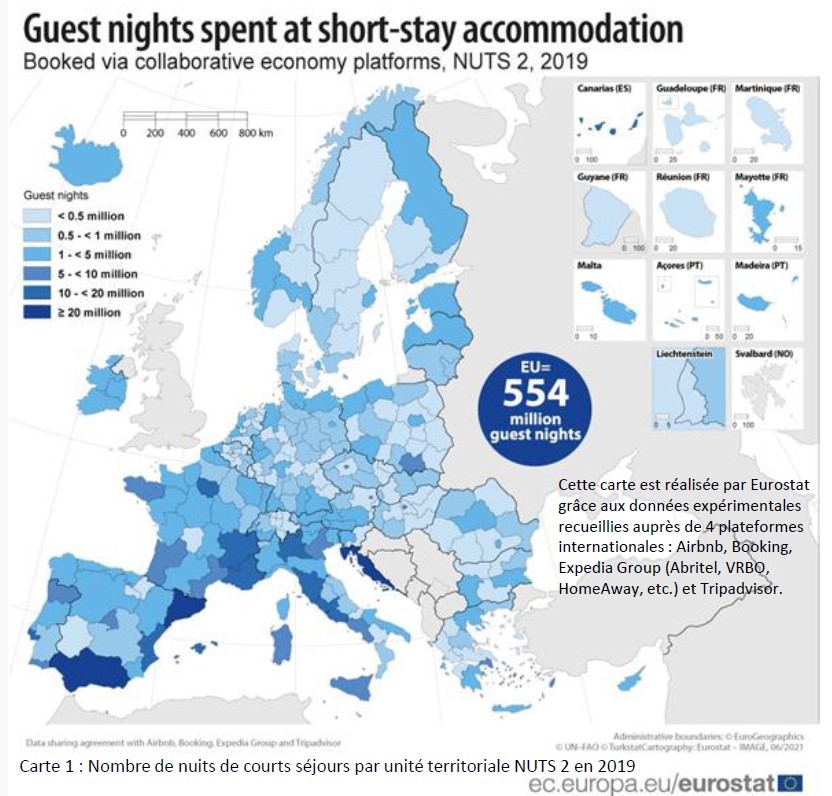

À ce titre, la France se positionne comme le premier marché d’Europe : plus de 130 millions de nuitées ont été enregistrées en France en 2022 dans les hébergements proposés par des particuliers via les principales plateformes internationales, soit près du quart du marché européen[7]. Depuis 2019, la France se situe devant l’Espagne (106 millions de nuitées en 2022) et l’Italie (77 millions de nuitées).

En particulier, deux agglomérations françaises se classent dans le top 10 : Paris, première ville touristique d’Europe avec 13,5 millions de nuitées réalisées en 2022[8] et Nice, qui comptabilise près de 5,4 millions de nuitées et se classe au 6e rang européen (Insee, 2021 ; Christophe Demunter ; Priol & al., 2023, chiffres actualisés).

Leur succès ne se dément pas : Airbnb réalise 8,4 milliards de dollars de chiffre d’affaires en 2022, dont 1,9 milliard de bénéfice net (Le Monde, 15/2/2023).

Contrairement aux autres grands pays touristiques européens (Espagne, Italie, Grèce), la France est portée par un marché domestique important (Christophe Demunter ). Le phénomène semble se diffuser des métropoles et des littoraux et des stations de ski vers des territoires moins tendus ou moins urbains, notamment à la faveur de la crise sanitaire (Victor Pigagniol).

Dans cette expansion des meublés loués pour de courtes périodes, la société Airbnb joue un rôle central[9], au point qu’on utilise la marque pour désigner tous les logements touristiques intermédiés, comme le terme « frigidaire » désigne tous les réfrigérateurs (Jérôme Passicos). Face à son succès, l’alignement progressif des autres plateformes sur le modèle économique d’Airbnb a sans doute renforcé cette confusion. Alors qu’à leur début, celles-ci diffusaient des annonces moyennant un simple abonnement forfaitaire annuel, les coûts d’entrée deviennent nuls - c’est la fin des abonnements payants - et la plupart des plateformes (Abritel, HomeAway, etc.) se rémunèrent au pourcentage de la location, comme Airbnb.

2. Pourquoi ce succès ?

2.1 Un phénomène inscrit dans des évolutions d’ensemble

Ce phénomène s’inscrit dans un mouvement plus large qui concerne l’ensemble de l’économie et se diffuse à une grande partie de la planète.

Le développement des plateformes du type d’Airbnb a bénéficié de la croissance du tourisme, permise par l’essor de nouvelles mobilités, liées par exemple au développement des compagnie aériennes low cost (Thomas Aguilera).

Il participe par ailleurs de l’émergence du « capitalisme de plateforme », situé à la croisée de l’économie du partage (sharing economy) et de l’économie de plateforme (platform economy ; Srnicek, 2016)[10]. On y retrouve des effets de réseaux puissants qui conduisent en quelques années à des situations quasi monopolistiques (le « gagnant rafle tout), et qui expliquent, pour une grande part, la position dominante d’Airbnb. L’exploitation des données personnelles extraites gratuitement des plateformes apparaît comme une ressource essentielle, et la construction des algorithmes constitue un enjeu fondamental pour les plateformes comme pour leurs utilisateurs (Thomas Aguilera).

2.2 Des logements et des plateformes adaptés à la demande

Une des premières explications de ce succès tient, pour de nombreux auteurs, au fait que ces plateformes proposent une offre nouvelle, différente et complémentaire de celle proposée par l’offre touristique « traditionnelle », que ce soit pour des raisons de coût, de diversité des hébergements proposés, d’indépendance du logement, de souplesse ou d’un point de vue géographique.

Tout d’abord, les logements loués sur les plateformes apparaissent meilleur marché que les chambres d’hôtel. C’est le cas par exemple en Île-de-France où la médiane des loyers à la nuitée pratiqués hors-Paris s’élève à environ 23 euros par lit en 2019 (Trouillard, 2021)[11].

Les plateformes répondent aussi à un besoin des familles, notamment avec enfants, qui y trouvent une solution d’hébergement plus économique et plus souple, notamment en matière de restauration. Le succès des plateformes s’expliquerait aussi par la montée en gamme des hôtels en France et le développement des résidences de vacances, jugées trop coûteuses et dont les ménages se détournent (Matthieu Rouveyre).

Les plateformes offrent, par ailleurs, une grande variété de produits : des chambres privées aux appartements entiers, en passant par des maisons, des villas et même des châteaux ou des produits atypiques (tiny houses et yourtes par exemple, mises en avant sur le site internet d’Airbnb). En termes de marketing, les sites offrent la possibilité de chercher des séjours par types d’espace géographique[12], par types de logements[13] et avec la présence d’équipements particuliers[14]. Ces possibilités traduisent la capacité de ces entreprises à se saisir des tendances et des évolutions du monde touristique (long-séjour, tourisme de proximité, multiplication des dispositifs numériques innovants…) (Victor Piganiol).

Autre spécificité dans le champ du tourisme : ces plateformes permettent une forme d’usage privatif du logement sans service ou équipement commun, donnant l’impression de s’installer dans un logement « comme chez soi » (Géraldine Leduc).

Les plateformes offrent une grande flexibilité : des possibilités d’annulation étendues[15], et des durées de séjour très variables (assorties éventuellement de réduction de loyer pour les longues durées). A cette diversité correspond le spectre très large des publics cibles : les touristes bien sûr, mais aussi des voyageurs d'affaires, des étudiants ou des personnes en déplacement professionnel.

D’un point de vue géographique, si elles se sont tout d’abord développées dans les métropoles et les territoires touristiques, les locations intermédiées se sont ensuite diffusées à des secteurs manquant de structures d’accueil, contribuant ainsi à ce qui peut être vu comme une forme « d’aménagement du territoire » (Géraldine Leduc). Elles permettraient ainsi d’assurer une diffusion plus large de l’offre touristique, et de réduire sa concentration, ainsi que le « sur-tourisme » qui lui est lié (Géraldine Leduc)[16].

Selon les déclarations de la plateforme (Airbnb, 2024), 24 500 communes françaises accueillent ainsi en 2023 des logements disponibles sur Airbnb, tandis que les hôtels ne sont implantés que dans 5 460 communes[17]. Ainsi, les logements proposés par les plateformes constituent-ils la seule offre touristique dans 720 communes d’Île-de-France sur les 1118 communes que compte la région (Emmanuel Trouillard)[18].

2.3 La sécurisation des échanges et de la location

Notons d’abord que la location de meublés conduit rarement à des impayés de loyer et ne présente pas structurellement les mêmes risques pour les propriétaires que la location de logements nus, alors que la loi de 1989 est accusée régulièrement de trop protéger les « locataires indélicats ».

Ensuite, les plateformes de type Airbnb - qui sont des places de marché - créent un marché sécurisé de rencontre de l’offre et la demande. Elles assurent ainsi aux annonces une visibilité exceptionnelle et permettent une commercialisation à distance, en sécurisant les paiements, pour le locataire comme pour le propriétaire (cautions virtuelles, conditions d’annulation modulables plus ou moins protectrices pour le bailleur et les locataires).

De plus, elles proposent un ensemble de services locatifs, assuranciels et juridiques intégrés qui contribuent à rassurer les utilisateurs et à faciliter et sécuriser les relations entre les parties.

Par exemple, les plateformes offrent un système de notation qui donne des indications sur la qualité du service produit et réduit ainsi les asymétries d’information, assurant un meilleur fonctionnement du marché en optimisant la concurrence entre les offres (Priol & al., 2023).

Alors que les fausses annonces se développent sur des sites généralistes, les plateformes les plus connues garantissent la réalité de l’offre pour le demandeur. Ainsi Airbnb vérifie-t-elle l'identité des utilisateurs et des propriétaires du bien. Elle prévoit aussi dans l’annonce la possibilité pour les « hôtes » de fixer des règles du logement à respecter. Une assurance est parfois offerte aux bailleurs contre des dégradations éventuelles par les locataires (Aircover chez AirBnb).

2.4 Des plateformes simples d’utilisation et permettant un apprentissage progressif pour les loueurs

Les plateformes sont, au premier abord, faciles à utiliser, par les locataires comme par les bailleurs : elles présentent une interface conviviale (y compris sur smartphone) et des fonctionnalités pratiques telles que la recherche avancée, les filtres de recherche et les avis des voyageurs.

Les sites permettent une forme d’apprentissage gratuit et progressif, au fur et à mesure des utilisations. Les futurs bailleurs peuvent y télécharger les photos prises grâce à leur téléphone portable, créer une annonce « pour voir », et rencontrer un succès relativement immédiat. Les plateformes rendent donc aisé l’enrôlement de bailleurs, selon un processus d’appropriation progressive du site (qui s’avère plus complexe pour une utilisation plus professionnelle).

En outre, le produit est homogène sur toute la planète (Géraldine Leduc).

2.5 Un état d’esprit de « partage » traduit dans un marketing efficace…

A l’origine, les plateformes bénéficiaient d’une image favorable liée à des représentations en lien avec une forme collaborative d’hébergement chez un tiers (couch sharing), voire non marchande, à la fois très souple et offrant des opportunités de rencontres. Cette image persiste en partie et est largement utilisée par la communication des plateformes.

Depuis, des « expériences » et des « expériences en ligne » (activités ludiques, visites, sport, cours) sont proposées par les sites, prolongeant le vécu de l’hébergement lui-même. Les plateformes offriraient ainsi aux voyageurs la possibilité de vivre une expérience authentique en séjournant chez des hôtes locaux, et de découvrir la culture, les traditions et les coutumes locales, tout en contribuant à préserver le patrimoine local.

2.6 Un modèle économique performant du point de vue des plateformes, des bailleurs et des locataires

Le succès de ces plateformes tient surtout à leur modèle économique et aux bénéfices financiers qu’elles offrent, que ce soit pour les loueurs, les investisseurs ou les plateformes elles-mêmes.

La location meublée de courte durée dégage des revenus sensiblement plus importants que la location nue à l’année ou la location meublée de longue durée. Les plateformes facilitent le passage d’un segment de marché à l’autre et accroissent la concurrence et la porosité entre ces deux marchés autrefois plus distincts (Priol & al., 2023). Pour les loueurs, la rentabilité est immédiate : publier sur les sites une annonce ne leur coûte rien ; ils n’ont pas à s’acquitter d’un forfait qui constituerait une forme de barrière à l’entrée. Ce mode de location est d’autant plus appréciable que la rentabilité locative de longue durée s’est, elle, effondrée en France en raison de l’augmentation des prix immobiliers beaucoup plus rapide que celle des loyers depuis le début des années 2000 (Friggit, 2024). Les plateformes apparaissent ainsi comme un moyen d’optimiser la rente immobilière pour une partie des bailleurs, au détriment de la location de longue durée (Nicolas Oppenchaim).

De son côté, le modèle économique des plateformes, fondé sur des tarifs s’élevant à environ 15 % du montant total du loyer payé par le visiteur, apparaît par ailleurs rentable. D’après les déclarations de l’entreprise, Airbnb dégage des bénéfices depuis 2022 (Airbnb, 2023). Le chiffre d’affaires des plateformes est estimé à environ 550 M€ en France en 2022 (Priol & al., 2023).

Les discours de Airbnb et de ses promoteurs mettent ainsi en avant l’intérêt de leur système d’un point de vue économique. Selon cet angle de vue, la location intermédiée permet à des propriétaires occupants de percevoir des loyers pendant leurs absences ou leurs congés – c’est d’ailleurs toujours ainsi que cette société présente son activité. Les plateformes rendent par ailleurs possible la mise en location de résidences secondaires qui, sans cela, resteraient vides pendant une grande partie de l’année. Dans les deux cas, l’économie bénéficierait de l’optimisation de l’usage d’un bien qu’elles permettent, ce qui constituerait une forme de création de richesse sans provoquer le retrait d’un logement du champ des logements permanents (tout du moins directement).

Cependant, il semble que les faits soient en partie différents du discours, puisqu’une part sensible des logements proposés par les plateformes est en réalité louée toute l’année en location de courte durée. En 2019, 18,2 % des logements recensés par AirDNA sur Airbnb et HomeAway sont ainsi loués plus de 120 jours dans l’année (Basile Pfeiffer)[19].

3. Critiques et enjeux

Le développement rapide des meublés de tourisme permis par les plateformes depuis 2013 en France comme en Europe soulève de nombreuses critiques qui permettent de mieux en comprendre les enjeux.

3.1 La concurrence avec l’hôtellerie

Du point de vue des représentants de l’hôtellerie, AirBnb et les autres plateformes leur livrent une concurrence déloyale[20]. Les hôtels doivent respecter des réglementations strictes en matière de sécurité, de taxes et de normes, tandis que les hôtes Airbnb peuvent échapper à ces contraintes, ce qui crée une inégalité de traitement. En particulier, les hôtels sont redevables d’une TVA de 10 % sur leurs prestations, tandis les meublés de tourisme n’y sont en général pas soumis.

Les partisans des plateformes opposent souvent à ces arguments l’idée d’une saine concurrence : le développement des locations meublées de courte durée conduirait l’hôtellerie à réduire ses des tarifs et à améliorer la qualité de ses prestations (Priol & al., 2023).

3.2. Un impact sur la pénurie de logements offerts en résidence principale et un effet inflationniste sur les prix immobiliers et les loyers

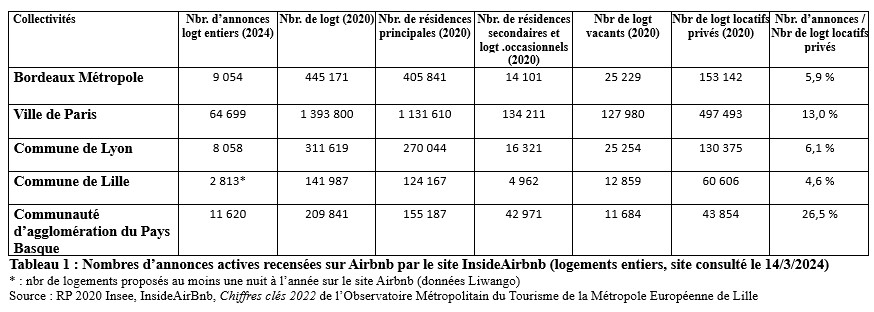

Une des critiques adressées aux plateformes, comme évoqué précédemment, porte sur leur impact sur l’offre de location de longue durée. Dans certaines villes touristiques, l'essor d'Airbnb a été accusé de contribuer à la pénurie de logements locatifs à long terme (Basile Pfeiffer). Certains propriétaires préfèreraient louer leurs biens sur Airbnb pour des séjours courts et lucratifs, plutôt que de les proposer sur le marché locatif traditionnel, ce qui réduit l'offre de logements pour les résidents locaux. On assiste ainsi à une éviction des ménages de centres-villes tendus. Par exemple, 29 % des logements concernés par les plateformes le sont à l’année en Île-de-France en 2019 (Emmanuel Trouillard). 9 000 logements qui seraient ainsi retirés du parc de logements permanents à Paris (Ian Brossat cité par Le Monde, 22/10/2022). Ainsi l’offre de meublés de courts séjours concerne-t-elle une part non négligeable du parc de logements de certaines agglomérations (cf. tableau 1)

Compte tenu de la typologie des logements concernés, la concurrence s’opère particulièrement sur les logements T2 et T1, ce qui soulève des difficultés accrues pour le public des étudiants et des ménages modestes (Emmanuel Trouillard, Jérôme Passicos, Priol & al., 2023).

Conséquemment à la raréfaction des biens, l'augmentation de la demande de logements à court terme via les plateformes peut entraîner par ailleurs une hausse des loyers dans les zones où se sont développés le plus les logements Airbnb, rendant le logement moins abordable pour les résidents locaux. Il en va de même pour les prix immobiliers, puisqu’une rentabilité locative accrue va de pair avec une augmentation de la demande des investisseurs (Basile Pfeiffer, Priol & al., 2023)[21].

On pourrait penser que la location via des plateformes solvabilise les ménages modestes qui choisissent de louer leur résidence principale pendant leur absence ou leur congé, voire facilite l’achat de leur résidence principale. Mais cela n’est pas certain. Relevant d’un effet pervers fréquent en économie, l’anticipation de revenus complémentaires entraînerait à terme, en effet, une demande accrue des biens et, par conséquent, une hausse accélérée des prix de l’immobilier (Matthieu Rouveyre).

3.3. Des quartiers transformés

Une autre critique porte sur les effets de la concentration d'hébergements de type Airbnb sur l'équilibre social, commercial et environnemental de certains quartiers.

Les résidents locaux se sentiraient exclus ou déplacés, tandis que les commerces de proximité souffriraient de la diminution de la clientèle résidente. Ils seraient remplacés progressivement par des commerces destinés à une clientèle touristique plus aisée. Les plateformes participeraient ainsi d’une forme de « touristification » de quartiers entiers, transformés en parcs d’attraction (Francesca Artioli).

De surcroît, on assisterait à une forme de gentrification des quartiers les plus attractifs pour les touristes, liée à l’inflation des prix immobiliers et la disparition des résidences principales de petites surfaces, essentielles en début de trajectoire résidentielle ou pour les ménages modestes (Priol & al., 2023)

Enfin, les logements Airbnb peuvent être à l’origine de nuisances de voisinage, à l’occasion par exemple de fêtes bruyantes (Le Monde, 25/11/2022). Ces locations peuvent également soulever des difficultés concernant des déchets non gérés ou des problèmes de sécurité (Thomas Aguilera).

La sur-fréquentation de certains quartiers entraînerait aussi une saturation des réseaux (ressource en eau, tri sélectif…). Ces désagréments sont à l’origine des protestations sociales observées dans certains pays face au développement des meublés de tourisme (Thomas Aguilera).

3.4 La fiscalité questionnée

La fiscalité est aussi au cœur des critiques adressées au système Airbnb. L'évasion fiscale des hôtes serait facilitée, certains d’entre eux ne déclarant pas leurs revenus locatifs. Les obligations d’échanges de données sont cependant de plus en plus efficaces entre les plateformes et les administrations fiscales.

La généralisation de la collecte de la taxe de séjour par les plateformes a d’autre part mis fin à une critique ancienne. Selon Airbnb, 187 millions d'euros de taxes de séjour ont été collectés par l’entreprise en 2023 et reversés aux communes (Airbnb 2024).

Concernant l’impôt sur les bénéfices des sociétés dont s’acquittent des plateformes, il a longtemps semblé assez faible, car ces entreprises bénéficiaient de dispositifs d’optimisation fiscale entre leur siège européen et leurs filiales nationales, fréquents pour les multinationales[22]. La société Airbnb a payé moins de 70 000 euros d'impôts en 2015 en France grâce à ces pratiques (Le Monde, 11/8/2016). L’impôt GAFA adopté en France pour l’année fiscale 2022 a conduit la plateforme à s’acquitter de 3 M€ en 2022 pour un chiffre d’affaire déclaré de 50 M€ en France (Challenges, 05/09/2023). S’inscrivant dans le prolongement des travaux de l’OCDE, une taxe européenne devrait se substituer au dispositif français en 2024 (dite « taxe GAFA »).

3.5 Un processus qui s’industrialise au détriment de l’esprit de partage

Enfin, au-delà du marketing, certains observateurs soulignent que l’esprit d’origine revendiqué par les plateformes serait aujourd’hui obsolète. Dans une logique de rationalisation, les bailleurs tendraient à réduire au minimum le temps passé dans la relation aux locataires, voire la supprimerait complètement (Nicolas Oppenchaim). On assiste ainsi à la multiplication des dispositifs évitant tout contact entre bailleurs et locataires dans une forme d’automatisation, voire d’industrialisation (boîtes à clés, ouverture électronique à distance des portes). On serait bien loin de la logique de partage et d’authenticité que promeut encore la communication adoptée par les plateformes.

Conclusion de la partie I

Face à l’émergence de ces critiques, et au regard de l’importance des enjeux notamment en matière de politique du logement, les pouvoirs publics se sont emparés du sujet. On assiste ainsi depuis 2014 à l’émergence de dispositifs de régulation, dont la mise en œuvre n’est pas sans soulever de difficultés et sans créer des débats parfois vifs – et dont on observe les premiers résultats. C’est ce qu’abordera la deuxième partie de cet article.

Sylvain GUERRINI, Cerema

Géraldine GEOFFROY, Cerema

Mars 2024

Bibliographie

- Airbnb, Airbnb Q4 2022 and full-year financial results, airbnb.com, fév. 2023 (consulté le 20/2/2024)

- Airbnb, Airbnb reverse 187 millions de taxe de séjour à plus de 24 500 communes, airbnb.com, janv. 2024 (consulté le 20/2/2024)

- APUR, Locations meublées de courte durée : Quelle réponse publique ? Barcelone, Berlin, New York, Paris, Note n°128, juin 2018

- Ayouba K., Breuille M.-L., Grivault C., Le Gallo J., Does Airbnb Disrupt the Private Rental Market? An Empirical Analysis for French Cities, International Regional Science Review, vol. 43, n°1-2, janv. 2020.

- EUROSTAT, Plateforme d’économie collaborative – Statistiques expérimentales, 2024

- Fasquelle D. L’impact du numérique sur le secteur touristique français, Rapport d’information, Assemblée Nationale, fév. 2015

- Friggit J., Le prix de l’immobilier d’habitation sur le long terme, janv. 2024

- , juil. 2023

- IGF - CGEDD, Évaluation de politique publique - Le logement locatif meublé, janv. 2016

- INSEE, Les logements touristiques de particuliers proposés par Internet, Francheschi P. Insee Analyse n°33, fév. 2017

- INSEE, Les logements touristiques de particuliers loués via Internet séduisent toujours, BAHU M., Insee Focus, juin 2019

- INSEE, Hébergements proposés par des particuliers via des plateformes internet - En 2019, Paris et Nice dans le top 10 des villes les plus fréquentées de l’Union européenne, Ulrich A., nov. 2021

- Observatoire Mensuel Des Performances Hôtelieres, Performances hôtelières mensuelles, UMIH-GNC, déc. 2023

- Oppenchaim N., Lefeuvre M.-P., Devaux J. L’hébergement Airbnb hors des grandes métropoles - Une activité plus ou moins rationalisée entre visée rentière et occupation, Réseaux 2022/6 (N° 236)2022/6 (N° 236), pages 253 à 284, Éditions La Découverte, déc. 2022

- Pigagniol V., Le système Airbnb bordelais face à la crise du Covid-19 : gestion, adaptation et réinvention, Mondes du Tourisme, 20 / 2021

- Priol R., Strobel Chr., Impact économique et réglementation des meublés de tourisme, Annales des Mines - Réalités industrielles 2023/2, Éd. Institut Mines-Télécom, mai 2023

- Snricek N. Platform Capitalism, Theory Redux, déc. 2016

- Trouillard, Les locations saisonnières en Île-de-France – état des lieux d’avant crise, Inst. Paris Région, mai 2021

Articles de presse :

- Airbnb n’a payé que 69 168 euros d’impôts en France en 2015, Le Monde, 11/8/2016

- Mobilisation au Pays basque contre la hausse des prix du logement, Le Monde, 20/11/2021

- Pour les investisseurs, les locations saisonnières de type Airbnb perdent de l’intérêt, Le Monde, 25/2/2022

- En Bretagne, « c’est devenu impossible de se loger, on nous pousse dehors », Le Monde, 14/7/2022

- Sur Airbnb, les annonces de meublés touristiques sont en recul à Paris, Le Monde, 20/10/2022

- Fiestas, jacuzzis, call-girls… La multiplication des « Airbnb » sème la zizanie autour de Disneyland, Jessica Gourdon, Le Monde, 25/11/2022

- Comment Airbnb a conquis la France des clochers, Le Monde, 11/7/2022

- Airbnb enregistre la première année rentable de son histoire, Le Monde, 15/2/2023

- Patrice Vergriete, ministre du logement : il faut « aligner la fiscalité des meublés touristiques, des meublés traditionnels et des locations vides », Le Monde, 7/10/2023

- Airbnb affiche les profits trimestriels les plus élevés de son histoire, Les Echos, 2/11/2022

- Pour Thierry Marx, Airbnb « dépasse les bornes », Les Echos, 2/2/2023

[1] HomeAway a été fondé en 2004 sous le nom de CEH Holdings. La société a acquis plusieurs sites web et les a regroupés en une seule plateforme de marché de vacances, lançant HomeAway.com en juin 2006 (Wikipédia USA, consulté le 10/11/2023). Fondée en tant que filiale de Microsoft en 1996, Expedia acquiert HomeAway en 2015 (Wikipedia, consulté le 10/2/2024). Bien avant le développement d’AirBnB, « Priceline et Expédia, selon une étude PhocusWright de 2013, représentaient en 2012, sur le marché français de l’e-tourisme, près de 45 % des parts de marché. Priceline (fondée en 1997 ; 9 500 employés en 2013) et Expédia (née en 1996, 14 000 employés) génèrent un volume d’affaires cumulé annuel de plus de 60 milliards de dollars. Priceline est supérieure à elle seule à celle des plus gros groupes hôteliers mondiaux : Hilton, Marriott, Hyatt et Accor. » Une brève histoire du tourisme, Evelyne Lehalle (blog Nouveau Tourisme Culturel, définitions et stratégies, mars 2015) .

[2] La plateforme française Abritel a été fondée en 1987, puis a intégré en 2007 le groupe américain HomeAway Inc. (Wikipédia, consulté le 20/2/2024). De la même façon, le groupe américain HomeAway fait l’acquisition en 2009 du groupe français Homelidays fondé en 1999 (wikipedia, consulté le 10/2/2024). Booking a été créé au Pays-Bas en 1996 et propose des hébergements dans différents types de locaux allant de l'hôtel au gîte touristique en passant par des logements entiers (Wikipedia, consulté le 20/2/2024).

[3] Centre de valorisation des ressources humaines, dépendant des Ministères en charge du logement et du développement durable.

[4] Liste des intervenants, replays et supports disponibles sur le site du Cerema. Les citations de cet article suivies d’un prénom et d’un nom en italiques et entre parenthèse sans date renvoient aux propos des intervenants lors du séminaire du 18/11/2022.

[5] 58,9 millions de nuits x voyageurs en France métropolitaine (INSEE 2017, tableau 6) à comparer aux 202,1 millions de nuits x voyageurs de l’hôtellerie en France (même source)

[6] La progression est de : + 25 % en 2016, + 19 % en 2017, + 15 % en 2018 nuits x logements (INSEE 2019).

[7] 130,68 M nuitées pour 547,27 M nuitées pour l’ensemble de l’UE, derniers chiffres disponibles sur le site d’Eurostat (consulté le 5/1/2024)..

[8] Chiffres Eurostat 2022 concernant les cities (Eurostat 2024)

[9] « À Paris, le nombre d’offres de logements entiers (29 621 au 2 septembre 2015) est 3,7 fois plus important sur Airbnb que sur les plateformes du groupe Homeaway et 6,7 fois plus important que les offres du site Housetrip.com » (IGF-CGEDD 2016, p.16).

[10] Nick Srnicek indique que « l’économie des plateformes a pour caractéristique principale « l’extraction et la mobilisation d’une matière première » – au sens marxien du terme – bien particulière : il s’agit des « données » (p. 44). Contre les thèses de l’économie immatérielle, il rappelle que cette extraction demande des infrastructures lourdes (équipements informatiques, production d’électricité) et du travail, puisqu’il faut capter, enregistrer, analyser et vendre ces data aux annonceurs. Il souligne enfin que l’effet de réseau favorise la constitution de monopoles et la multiplication de financements croisés entre acteurs. » (Recension de Marie-Anne Dujarier, Nouvelle revue du travail, 15/2019 )

[11] En décembre 2019, le prix moyen d’une chambre d’hôtel en Île-de-France hors Paris s’élevait à 102,84 € (chiffres en cumulé, Observatoire mensuel des performances hôtelières, déc. 2023)

[12] « Arctique », « Sous les tropiques », « Au pied des pistes », « Patrimoine »

[13] « Avec vue », « Cabanes perchées », « Bateaux », « Dômes »

[14] « Piscines », « Pianos à queue »

[15] La possibilité d’annuler une réservation jusqu’au dernier moment a été longtemps une spécificité de Booking par exemple

[16] « Il y a un Airbnb des champs, qui atteint des zones peu ou pas concernées par le phénomène touristique auparavant », « une microdiffusion autour de centralités touristiques. Le tourisme en France est très localisé, en raison de la place de l’Etat aménageur ou d’initiatives privées avec les stations de montagne. Airbnb permet de fixer des touristes ailleurs, dans la moyenne montagne ou le long des cours d’eau, Loire, Saône ou Dordogne » (Victor PIGAGNIOL, cité par Le Monde, 11/7/2022).

[17] Exploitation du fichier Insee de l’offre touristique communale 2021 disponible sur data.gouv.fr

[18] Fondée en 1955, la Fédération des Gîtes de France visait également une forme d’aménagement du territoire et à lutter contre la désertification des campagnes. Son offre revendiquée demeure cependant relativement limitée : 70 000 hébergements (www.gites-de-france.com, consulté le 20/2/2023).

[19] S’il est loué plus de 120 jours/an, un logement en France n’est plus considéré par la réglementation comme une résidence principale.

[20] Cf. par exemple les déclarations de Thierry MARX, Président de l'Union des Métiers et des Industries de l'Hôtellerie (Umih), principal syndicat patronal de l'hôtellerie-restauration qui a ainsi dénoncé en janvier 2023 une « concurrence totalement déloyale » de la part de la plateforme AirBnB (Les Echos, 2/2/2023).

[21] La seule étude économétrique conduite en France sur cette question porte sur les loyers de 8 métropoles françaises sur la période 2014-2015, mais ne met en évidence des effets inflationnistes que sur Paris, Lyon et Montpellier (Ayouba et al. 2020).

[22] Le siège européen d’Airbnb se situe à Dublin depuis 2013, celui de Booking est implanté à Amsterdam.