Les statuts résidentiels atypiques. 3. Elargir l’offre de logements en acclimatant des statuts hybrides

Cette évolution récente, peu spectaculaire, est toutefois significative si l’on la met en perspective avec les mouvements observés sur une plus longue durée. Le recul de la propriété occupante est en effet en rupture avec la progression des décennies précédentes : la part des propriétaires, encore assez largement minoritaire en 1967 (42%[1]), augmente par la suite de façon continue, sinon régulière, pour devenir majoritaire au début des années 1980 et atteindre en 2014 un maximum de 57,8%.

Ce tassement n’est pas spécifique à la France : on l’observe également, et même avec parfois une plus grande amplitude, dans d’autres pays, notamment au Royaume-Uni. Il traduit la difficulté accrue d’accéder à la propriété pour les ménages modestes, s’ils ne sont pas en mesure de bénéficier d’une aide familiale pour constituer leur apport personnel. Le montant de l’apport exigé pour pouvoir souscrire un emprunt a en effet augmenté parallèlement à la hausse des prix immobiliers, très soutenue à partir de la fin des années 1990. Le choix de l’accession dans le péri-urbain, où le foncier est relativement bon marché, a dans une certaine mesure, permis de contourner le problème, mais cette stratégie pourrait être mise en question par la politique de sobriété foncière, qui tend à inciter à densifier les zones déjà urbanisées pour limiter la consommation de terrains.

Parmi les ménages des classes moyennes exclues de l’accession à la propriété, beaucoup résident dans des métropoles où le marché locatif est tendu et les loyers privés élevés. Faute d’une offre locative adaptée à leurs revenus, certains, exclus de droit ou de fait de l’accès à un logement social, sont contraints à un choix cornélien entre un logement éloigné de leur lieu de travail et un logement mieux situé, mais exigu et/ou peu confortable. Or une part d’entre eux disposent d’une épargne qui pourrait leur permettre de se loger convenablement à un coût abordable, à condition que des formules adéquates leur soient proposées.

De telles formules existent, mais elles restent jusqu’à présent confinées à la marginalité. Il s’agit notamment du bail réel solidaire et du logement locatif intermédiaire. Le BRS suscite un engouement certain, mais il est très coûteux en aides publiques, ce qui bridera à coup sûr son développement. Quant au locatif intermédiaire, il se heurte, malgré la rhétorique ministérielle, au désintérêt des investisseurs institutionnels. Pourquoi, dès lors, ne pas envisager de développer en France les dispositifs présentés dans les articles précédents qui, parce que leur financement repose en partie sur l’épargne des futurs occupants, sont exempts de ces défauts ?

Les coopératives de logement

Les coopératives de logement du type décrit dans le premier article sont aujourd’hui totalement absentes en France. Il existe, certes, dans notre pays des organismes dénommés coopératives : les coopératives HLM, dont l’activité porte principalement sur l’accession sociale à la propriété, et les coopératives d’habitants, créées par la loi ALUR de 2014, qui ont pour but de promouvoir la production de logements participatifs. Leur rôle dans l’offre locative est marginal, contrairement à celui, très significatif, des coopératives allemandes, suisses ou autrichiennes. Par leur ciblage social et le niveau des loyers, il correspond, dans les deux premiers de ces pays, au logement locatif intermédiaire, dont le financement n’a pas trouvé dans notre pays de modèle réellement efficace. Le développement d’un secteur coopératif pourrait contribuer à y remédier.

Les caractéristiques du secteur coopératif portent sur le financement des investissements, la maîtrise des loyers et le caractère professionnel et non lucratif des acteurs, le tout étant défini par des législations spécifiques. Ces conditions ont favorisé leur développement, qui en fait des acteurs significatifs du marché du logement.

L’originalité principale du financement, incongrue pour les Français, réside dans la participation conséquente des coopérateurs, dont l’apport représente une part importante (environ 10%) du coût total des opérations. Ils apportent ainsi l’essentiel des fonds propres. En contrepartie, ils bénéficient d’un bail perpétuel à loyer maîtrisé. Le principe est que le loyer doit couvrir les coûts : remboursement des emprunts, frais de gestion, d’entretien et d’amélioration. S’y ajoute une part plus ou moins importante destinée à la reconstitution des fonds propres, dans le but de pouvoir financer de nouvelles opérations. Les coûts diminuant au fil du temps, l’écart avec un loyer privé, obéissant à la loi du marché, tend à se creuser progressivement.

Ce schéma présente un double avantage. Il permet au ménage de se loger durablement à un coût abordable, alors qu’à localisation identique, il n’aurait pas les moyens d’accéder à la propriété et devrait payer un loyer plus élevé et croissant dans le secteur libre. De plus, il fonctionne avec un minimum d’aide publique. Celle-ci peut, dans certains cas, être plus élevée : elle s’accompagne alors de contraintes sociales renforcées.

Ces atouts sont particulièrement appréciables dans les marchés tendus. C’est ce qui explique que la demande de logements coopératifs y soit particulièrement forte et suscite d’importantes files d’attente dans des villes comme Berlin, Genève ou Zürich où, pourtant, la mise de fonds initiale est élevée (elle peut atteindre 40 000 €) et même en Autriche où les loyers privés sont pourtant modérés.

Il est bien évident qu’une telle mise de fonds doit bénéficier de solides garanties : d’une part quant à la récupération, en cas de départ du coopérateur, de sa participation, d’autre part quant à la qualité du bien, qui fait l’objet d’exigences élevées relatives aux normes de construction et à la maintenance. A cet égard, le rôle des fédérations professionnelles est essentiel, à la fois pour contrôler le respect des exigences légales, apporter un soutien technique, permettre l’accès à des financements adaptés et organiser les garanties financières adéquates.

Un autre élément essentiel est la réaffectation des éventuels surplus – constitués notamment par la part du loyer destinée à la reconstitution des fonds propres – à la production de nouveaux logements coopératifs. Il s’agit d’une condition nécessaire au développement du secteur coopératif. Faut-il en faire une obligation légale, comme en Autriche où les coopératives ont l’obligation de construire, ou se contenter d’incitations fiscales laissant une plus grande liberté aux coopératives ? La question est à étudier.

L’implantation en France d’un modèle analogue pourrait apporter une solution durable au développement de l’offre locative intermédiaire. La solution évoquée dans notre pays d’un financement porté par les investisseurs institutionnels se heurte à leur absence d’intérêt. Les opérateurs adéquats existent : il s’agit des organismes de logement social, rompus aux techniques de gestion locative. Le mode de financement coopératif leur permettrait d’affecter l’essentiel de leurs fonds propres à la production de l’offre sociale dont la nécessité ne cesse de s’amplifier[2].

L’accession progressive et/ou partielle à la propriété

L’accession progressive à la propriété existe en France… sur le papier. Car si l’on met de côté la location accession non aidée, totalement marginale, elle n’est guère représentée que par le PSLA. Ce dispositif, lui-même peu développé, est en fait un faux semblant d’accession progressive, puisque dans les faits le délai de levée de l’option d’achat est extrêmement réduit. Il ne permet pas d’élargir réellement le spectre des accédants à la propriété, puisque les locataires, s’ils veulent utiliser l’option d’achat, doivent le plus souvent recourir à l’emprunt dans un délai de quelques mois : les critères de solvabilité sont donc les mêmes que pour une accession ordinaire.

Le BRS n’a pour sa part rien de progressif : il s’agit d’une « accession partielle » qui ne donne à l’acheteur que le droit d’occuper son logement sans limite de durée. Celui-ci doit acquérir le bail dès l’origine et donc disposer, le plus souvent en recourant à un emprunt, des ressources nécessaires.

L’essor de ces produits est de facto limité par le montant très élevé des aides qui leur sont associées- de l’ordre de 75 000 € par logement en moyenne, (cf. détail en annexe pour le BRS) : une production à grande échelle induirait un coût budgétaire difficilement supportable, surtout dans le contexte actuel.

Quant aux Sociétés civiles immobilières d’accession progressive à la propriété (SCIAPP), leur développement reste entravé par les défauts du montage juridique et la confusion entre accession progressive et habitat participatif.

L’expérience anglaise du shared ownership montre pourtant qu’il existe une clientèle pour une accession à la propriété « à la carte », même si les ménages qui s’engagent dans ce dispositif ne réussissent que rarement à acquérir en totalité le logement qu’ils occupent. Il s’agit de rendre possible le maintien durable dans une situation de semi-propriétaire, semi-locataire, tout en permettant au locataire d’augmenter à son rythme sa part de propriété.

L’introduction d’un dispositif analogue au shared ownership supposerait une remise à plat de la politique de soutien de l’accession à la propriété. En effet, le relatif succès du shared ownership est probablement lié au fait qu’il s’agit – en dehors de la subsistance du right to buy qui concerne la vente de logements sociaux – du seul dispositif d’accession abordable au Royaume-Uni.

Le shared ownership échappe au risque d’effet d’aubaine, puisque les ménages qui choisissent cette formule le font faute d’avoir les moyens d’accéder directement à la propriété pleine et entière.

La définition d’un cadre adapté suppose des choix, notamment sur les points suivants.

- Le ciblage du dispositif. Il ne s’agit pas d’une offre destinée aux seuls ménages qui n’ont pas accès au crédit, mais d’offrir une alternative en zones tendues aux ménages à revenus moyens pour qu’ils puissent se loger à distance raisonnable de leur lieu de travail. Le nombre de ménages concernés est donc directement fonction de la part minimale à acquérir.

- Le montage juridique approprié. Le dispositif pourrait être combiné avec un bail réel moins aidé que le BRS, mais permettant d’assurer la pérennisation de l’effet de l’aide.

- La question du financement de ces opérations qui doit tenir compte, au moins dans la phase de lancement et pour de nombreuses années, de la prédominance de la part locative, ce qui renvoie notamment aux règles de fixation des loyers et de leur évolution.

- Les règles spécifiques concernant l’évolution du prix d’achat des parts et du prix de rachat applicable aussi bien en cas de départ que de revente totale ou partielle, notamment dans l’hypothèse de difficultés financières. En d’autres termes, ces transactions se font-elles ou non au prix de marché ?

- Les rôles et responsabilité des différents acteurs publics, Etat et collectives locales, tant au plan des aides que d’un agrément éventuel.

Des opportunités de diversification pour le secteur HLM

Dans les deux cas, les statuts proposés ont pour effet d’opérer un partage du financement des opérations entre l’occupant du logement et un opérateur / investisseur, chacun des deux étant partiellement, ou indirectement, propriétaire du logement. Que ces parts soient physiquement non identifiables importe peu. L’essentiel est que l’occupant, qu’on lui donne le nom de propriétaire ou de locataire, accepte d’en prendre à sa charge une partie plus ou moins élevée, minoritaire en coopérative, variable en shared ownership, ce qui permet en tout état de cause d’alléger le coût pour l’autre financeur.

La question de l’accès à un logement abordable est plus que jamais d’actualité, alors que l’offre adaptée est insuffisante : l’effectif des files d’attentes de demandeurs de logements sociaux ne cesse de s’accroître malgré un parc conséquent dont la taille s’accroît de façon continue. Le développement de l’offre de logements locatifs intermédiaires sur les marchés tendus reste largement du domaine des intentions[3]. De même, l’accession sociale marque le pas malgré le prêt à taux zéro, le BRS et le PSLA. Alors que la contrainte budgétaire ne cesse de se renforcer, le coût élevé de ces dispositifs oblige à imaginer, pour répondre à la demande, des moyens moins coûteux en aides publiques.

Diverses voies peuvent contribuer à répondre à cette exigence, comme l’illustrent les dispositifs que nous venons de décrire. Leur mise en œuvre en France suppose toutefois l’existence d’opérateurs disposant des compétences et de l’assise financière indispensables. Un dispositif d’accession progressive à la carte suppose un portage par des organismes capables d’en assumer la gestion sur une longue période. L’accession progressive à la propriété comporte en effet une période locative qui, dans le modèle britannique, peut être prolongée indéfiniment. C’est la raison pour laquelle l’offre de shared ownership émane pour l’essentiel des organismes de logement social (housing associations). Son développement sur une large échelle n’est toutefois envisageable qu’en l’absence d’une aide concurrente plus solvabilisatrice : pour parler clairement, il supposerait la suppression du BRS et du PSLA.

Les exemples étrangers attestent de l’existence d’une demande conséquente, nombre de ménages acceptant de payer assez cher ce que l’on peut considérer comme une assurance contre l’éviction et la dérive des loyers. Il s’agit manifestement, pour une large part, de ceux qui constituent la cible du locatif intermédiaire. Cet apport financier résout par ailleurs en grande partie la question de la mobilisation des fonds propres pour le financement des opérations concernées. Resterait à préciser le ciblage social des bénéficiaires, lui-même fonction de critères multiples, parmi lesquels l’existence ou non d’aides publiques, les modes de financement et l’organisation du système de garantie. Les coopératives sont, par essence, des organismes à but non lucratif soumis à une obligation de production qui leur impose de réinvestir dans la construction les surplus réalisés.

Les organismes de logement social pourraient trouver dans ces deux segments des voies de développement supportables et à même d’assurer la diversification de l’offre de logements abordables. Ils ont notamment une grande expérience de la gestion locative, indispensable dans les deux types de montage. Notons toutefois que d’autres organismes pourraient également s’y intéresser, à l’exemple des sociétés anonymes à but non lucratif qui, en Autriche, jouent un rôle équivalent à celui des coopératives, ou, au Royaume-Uni, des sociétés privées proposant des logements en accession progressive.

Annexe 1 – Les aides au BRS « accession »

L’accédant bénéficie des avantages suivants en optant pour cette forme d’accession à la propriété :

– des économies sur le prix du foncier. Les opérations en BRS peuvent en effet bénéficier de la décote sur le foncier public, dont le taux varie de à 0 à 50% en zones A et B1 ; de même, elles entrent dans le champ des opérations bénéficiant d’exonération d’impôt sur la plus-value en cas de cession d’un terrain par un particulier ;

– la possibilité pour l’OFS de financer l’achat du foncier par un prêt aux conditions avantageuses (le prêt Gaia de la Banque des territoires et/ou le prêt d’Action logement), ce qui permet d’abaisser le montant des mensualités de remboursement. Cet allègement se traduit normalement par un allègement de la redevance qui finance ce remboursement ;

- une TVA réduite à 5,5 % dans le cas d’un logement neuf et de travaux de rénovation ;

- un abattement de 30% à 100 % sur la taxe foncière sur délibération de la commune ;

- la possibilité de financer l’achat immobilier avec un PTZ (Prêt à Taux Zéro).

En outre, L’exonération de droits de mutation (DMTO) et de taxe de publicité foncière lors des cessions successives.

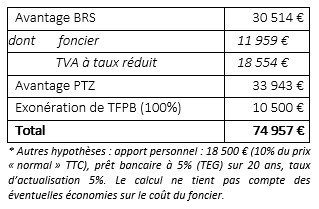

A titre d’illustration, le montant des avantages pour un ménage de 3 personnes en zone B1 dont le revenu est égal au revenu moyen constaté (70% du plafond de ressources 2022), qui souscrit un BRS pour un logement de 70 m² au prix moyen constaté en 2022 (1828 €/m² hors taxes)* se décompose comme suit :

S’ajoutent à ces montants, le cas échéant, l’aide de la collectivité locale et l’impact des économies éventuelles sur le coût du foncier.

L’avantage augmente avec le coût de l’opération (dans la limite des plafonds) et diminue lorsque le revenu du ménage se rapproche du plafond, du fait de conditions moins favorables du PTZ (voire de la non-éligibilité du ménage).

[1] Source : enquête logement 1967, in Pierre Durif, « Propriétaires et locataires en 1967 », Economie et statistique, 1969-3.

[2] Cf. Michel Vivinis, « Combien faut-il construire de logements en France », politiquedulogement.com, mai 2024.

[3] Demandes HLM : voir M. Vivinis, « Est-il encore nécessaire de produire des logements sociaux en France ? », politiquedulogement.com, juillet 2024. Locatif intermédiaire : voir J. Bosvieux et B. Coloos, « Quel avenir pour le locatif intermédiaire ? », janvier 2023 (1ère partie) et février 2023 (2ème partie).

Partager la publication "Les statuts résidentiels atypiques. 3. Elargir l’offre de logements en acclimatant des statuts hybrides"