La RLS conduit-elle à une baisse des investissements du secteur social ?

Dans une récente publication[1], la Cour des comptes s’interroge sur l’impact de la réduction de loyer de solidarité (RLS) sur les bailleurs sociaux et leur capacité d’investissement. Cette note de lecture reprend les conclusions de l’analyse en les interrogeant.

Un dispositif complexe mais intégré par les acteurs

Instituée en 2018, la RLS « a imposé aux bailleurs sociaux une réduction des loyers pratiqués dans leur parc social. Concomitamment à cette baisse des loyers, le gouvernement a décidé une baisse du montant de l’APL versé aux locataires concernés par la RLS. La baisse de l’APL représente 98 % de la réduction de loyer. » Dans un référé de 2020, la Cour avait émis deux recommandations à l’intention de la Direction du Budget et de la DHUP. La première suggérait de remplacer l’actuelle RLS par un dispositif plus simple, la seconde préconisait de mettre en place un suivi de ses effets sur la capacité d’investissement et d’entretien du parc des bailleurs sociaux. Aucune des deux n’a été mise en œuvre.

L’objectif de la RLS est de réaliser une économie budgétaire sur le montant de l’APL en contraignant les organismes de logement social à compenser la baisse de l’APL perçue par leurs locataires par une baisse équivalente de leur loyer. Il en est résulté pour les organismes une perte financière de l’ordre de 1,3 milliard d’euros par an.

Le pilotage du dispositif par la direction du Budget a nécessité l’introduction d’une batterie de paramètres relatifs notamment aux plafonds de ressources ouvrant droit à la RLS, qui diffèrent de ceux intervenant dans le calcul de l’APL. Leur cohérence avec ceux qui interviennent dans le calcul de l’APL n’étant pas parfaite, un petit nombre de locataires (environ 40 000) qui ne percevaient pas l’APL bénéficient de la RLS. Cependant, à l’exception de l’identification des bénéficiaires de cet effet d’aubaine qui pose problème aux organismes, la plupart des difficultés techniques de la mise en œuvre ayant été surmontées, « La transformation de la réduction de loyer de solidarité en un prélèvement obligatoire sur les bailleurs sociaux […] n’est pas envisagée ». La raison en est que « l’option de substituer à la RLS un prélèvement sur les bailleurs sociaux (par exemple en les soumettant à l’impôt sur les sociétés) […] aurait conduit à une hausse des prélèvements obligatoires et symétriquement à une hausse des dépenses du budget général de l’État ». La Cour ne porte pas de jugement sur ce tour de passe-passe budgétaire. Elle se borne à en prendre acte et ne réitère pas sa première recommandation.

L’investissement en baisse ?

Aucun dispositif de suivi n’ayant été mis en place, il s’avère impossible de juger de l’impact de la RLS sur l’investissement des organismes. La situation financière du secteur reste globalement solide, grâce notamment aux mesures d’accompagnement visant à atténuer l’impact financier de la RLS. La direction du budget, se fondant sur les études de l’ANCOLS, estime que « l’impact de la RLS est soutenable puisque la capacité d’autofinancement est en hausse tant en valeur, qu’au logement ». Le nombre d’organismes jugés « fragiles » par la Caisse de garantie du logement social (CGLLS) a légèrement augmenté mais il reste très faible, et celle-ci impute cette augmentation aux conséquences de la hausse du taux du livret A.

Toutefois, la Cour ne se prononce pas sur l’évolution de l’investissement. De fait, si l’ANCOLS constate entre 2018 et 2022 une augmentation de la trésorerie et une baisse du poids de leur endettement dans les bilans financiers, elle note également que les investissements sont en légère baisse (de 21 Md€ à 20,6 Md€).

Ce dernier constat mérite un commentaire.

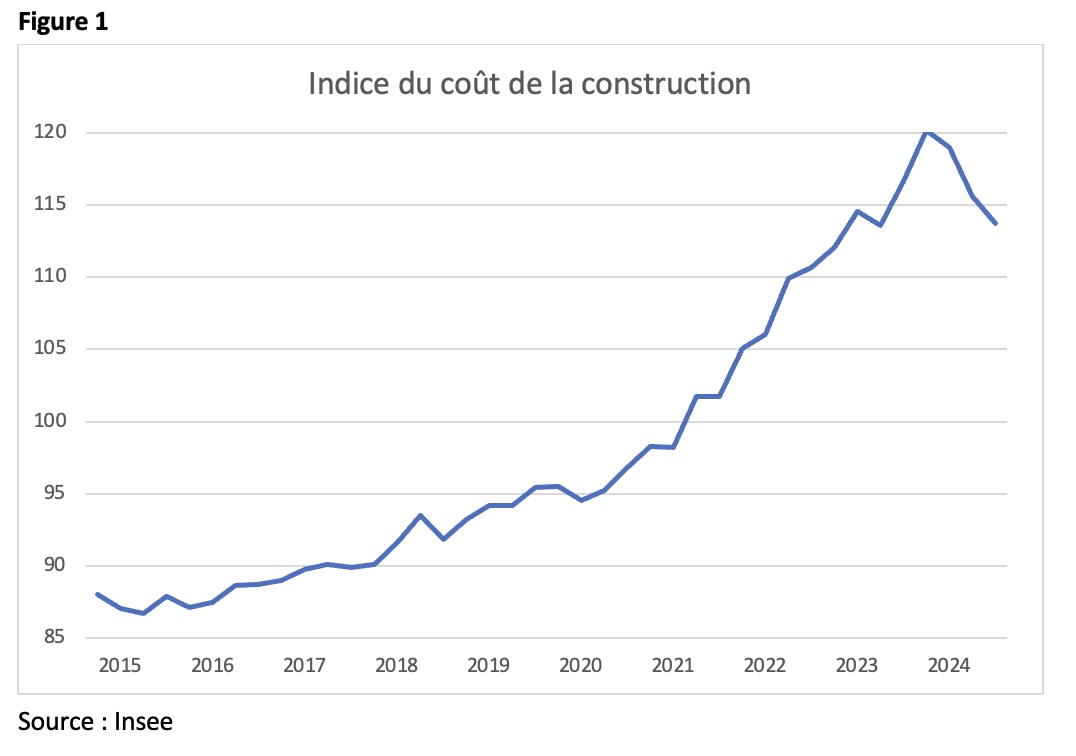

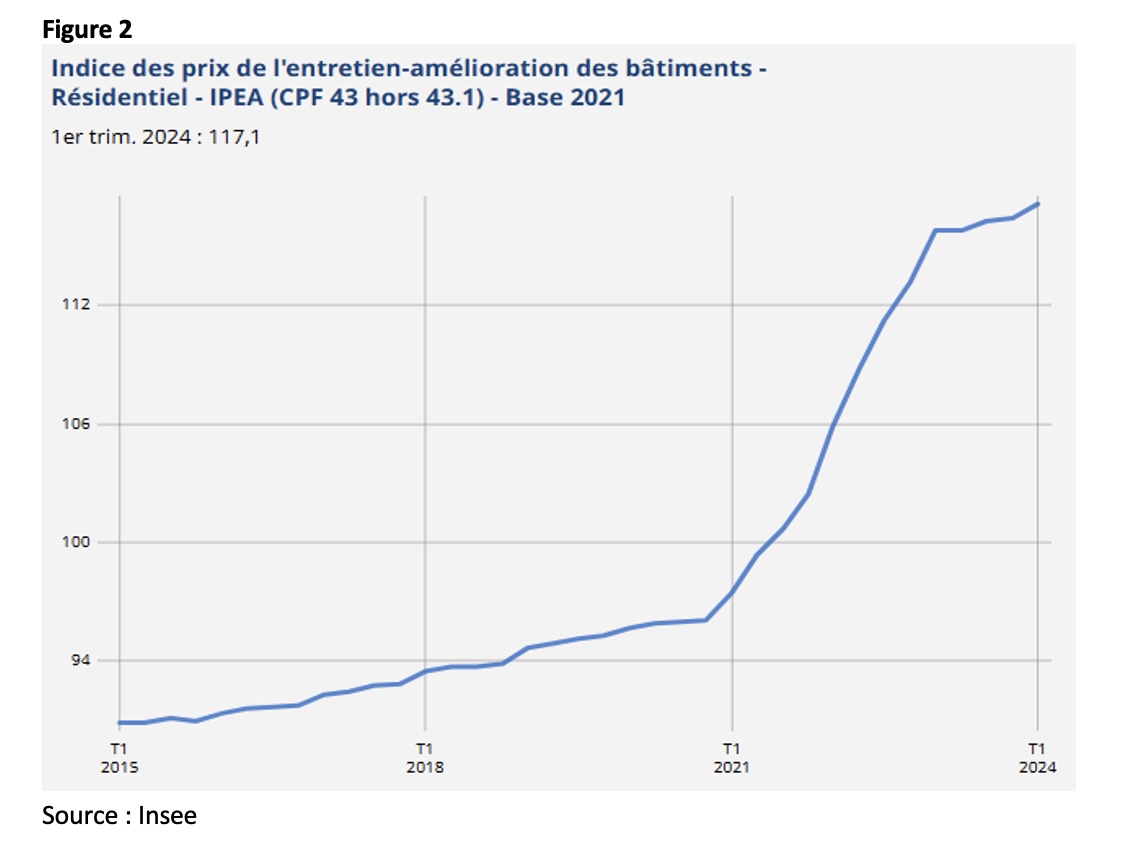

En effet, si la baisse des investissements semble insignifiante, c’est parce qu’elle est exprimée en valeur. Or, entre 2018 et 2022, le coût de la construction et des travaux d’entretien-amélioration a augmenté respectivement de 17% et 16%. En supposant que les coûts fonciers aient augmenté deux fois moins vite, on en déduit que la baisse en volume de l’investissement est de l’ordre de 10%. De plus, les indices du coût de la construction et du prix des travaux d’entretien-amélioration ayant continué à augmenter à un rythme rapide jusqu’à la fin de 2023, il est vraisemblable que le recul de l’investissement s’est poursuivi pendant cette période.

Pour qu’il en aille différemment, il aurait fallu que les ressources des organismes augmentent et/ou que leurs autres dépenses baissent. La solution envisagée pour dégager de nouvelles ressources consistait à augmenter significativement le nombre de ventes de logements sociaux : elle est explicitement mentionnée dans le protocole d’accord signé entre l’Etat et la fédération des Entreprises sociales de l’habitat (ESH)[2] en décembre 2017[3]. Selon les hypothèses de reconstitution du parc, le nombre de ventes supplémentaires (en plus des quelques 8 000 de l’époque) variait entre 20 000 et 40 000. Or il s’avère que depuis 2018 le nombre annuel de logements vendus n’a guère dépassé 12 000, sauf en 2021 où il a atteint un maximum de 13 200[4].

En ce qui concerne la réduction des dépenses, la piste la plus fréquemment évoquée est la réduction des frais de fonctionnement. Dans son rapport 2017, l’ANCOLS estimait à 1 Md€ l’ordre de grandeur des économies potentielles sur les frais de fonctionnement des organismes[5], en précisant toutefois que son évaluation se fondait sur les ratios des organismes les plus performants. Cette réduction est censée être favorisée par les regroupements d’organismes. Deux mesures visent à faciliter la réalisation de cet objectif : la suppression par la loi ALUR des offices municipaux, puis la fixation par la loi ELAN d’un seuil de 12 000 logements sociaux par organisme, en deçà duquel un regroupement s’impose. Le regroupement « peut se faire soit par fusion, soit par l'adhésion à une société de coordination. Entre 2019 [6]et 2023, ce sont environ 110 organismes Hlm qui ont fusionné avec d'autres organismes ». Dans quelle mesure ces regroupements se sont-ils traduits par une baisse des frais de fonctionnement ? Nous l’ignorons, mais il est à peu près certain que si réduction il y a eu, elle est loin de compenser le coût de la RLS.

Dans le même temps, le taux de rémunération du livret A a connu une forte augmentation (de 0,5% en 2019 à 3% en 2023-2024), dont l’effet sur la charge de remboursement a été atténué par des mesures d’accompagnement. La Cour note toutefois que « ces mesures d’accompagnement sont presque toutes épuisées en 2024 ou en voie de l’être […], sauf la modulation de la cotisation des organismes de logement social à la CGLLS », dont il faut toutefois préciser qu’il s’agit en fait d’une sorte de péréquation, puisque la baisse de la cotisation des organismes les plus touchés par la RLS est compensée par une hausse pour ceux qu’elle impacte le moins. Ajoutons que le taux de TVA sur les travaux de construction et de réhabilitation a augmenté (de 5,5% à 10%) et 2018, pour revenir en 2020 à 5,5% pour certaines catégories d’opérations.

Compte tenu de ces différents éléments qui, à l’exception des mesures d’accompagnement, ne sont pas évoqués dans la publication de la Cour, le maintien, voire l’amélioration, des ratios comptables, à défaut d’une hausse massive des loyers, ne peut avoir eu lieu que grâce à une sensible réduction en volume de l’investissement des organismes.

[1] Suivi approfondi des recommandations relatives à la conception et à la mise en œuvre de la réduction de loyer de solidarité (RLS),

[2] Bernard Coloos et Claire Guidi, « La réduction de loyer de solidarité est-elle financièrement supportable pour les bailleurs sociaux ? », politiquedulogement.com, septembre 2018.

[3] Les autres fédérations membres de l’USH ont refusé de signer ce protocole.

[4] Source : « Les ventes de logements sociaux », ANCOLS, juin 2025. Les chiffres cités concernent les ventes correspondant à des sorties du parc social et excluent donc les ventes entre organismes.

[5] Cf. J. Bosvieux et B. Coloos, « Logement social : les enjeux du modèle français », 2021, Les Ozalids d’Humensis, page 162.

[6] Source : « Les HLM en chiffres », USH, édition 2024. Les chiffres cités excluent le champ des SEM de logement social.