Canada : bulle immobilière ou dérapage ponctuel ?

Le Canada fait partie des pays qui ont traversé la crise financière de 2008 sans que le secteur du logement subisse d’importants dommages. Il n’y a pas eu d’augmentation de la sinistralité en accession. Bien que le taux de propriétaires soit proche de 70 % comme aux Etats-Unis, cela s’expliquait par une progression raisonnable de la dette hypothécaire et surtout par une organisation de la filière de crédit sécurisée, notamment par l’assurance hypothécaire. D’où vient alors que l’on parle aujourd’hui de la menace d’éclatement d’une bulle immobilière ? Cet article montre que l’économie du système n’est pas en cause et que les encours restent sains. L’inquiétude est née de ce qu’un établissement de crédit important avait imprudemment accordé des prêts sur la foi d’informations inexactes transmises par des courtiers indélicats. On a craint que ce phénomène, dès lors que le public en avait connaissance, ne provoque un phénomène de ruée vers les guichets de cet établissement et surtout une de contagion à l’ensemble du système, alors même que les prix connaissent sur certains marchés une augmentation vertigineuse.

En avril 2017, à la suite des difficultés financières d’un important prêteur immobilier (Home Capital Group) plusieurs analystes ont prédit l’éclatement prochain d’une bulle immobilière. Les problèmes de Home Capital, vus comme le « canari dans la mine de charbon », semblaient confirmer que le prix de l’immobilier, particulièrement dans les métropoles de Toronto et de Vancouver, avait atteint son sommet et que les ménages surendettés allaient finalement flancher.

Deux mois plus tard, Warren Buffet, le célèbre investisseur milliardaire, annonçait qu’il avait ouvert une ligne de crédit de 2 milliards de dollars canadiens (environ 1,3 milliard d’euros) au conglomérat Berkshire Hathaway, lequel a investi 400 millions de dollars (environ 270 millions d’euros) pour acquérir une part importante des actions de Home Capital Group.

Quelques jours plus tard, la Société Canadienne d’Hypothèques et de Logement (SCHL), l’agence de l’habitat du gouvernement canadien et le plus important assureur hypothécaire du marché déclarait à son tour avoir constitué des provisions trop importantes – même en envisageant les scénarios économiques les plus pessimistes - et qu’elle rendrait 4 milliards de dollars (environ 2,6 milliard d’euros) à son actionnaire, en l’occurrence le gouvernement canadien, au cours des deux prochaines années.

Au même moment, le Gouverneur de la Banque du Canada indiquait que le choix d’une politique de taux d’intérêt bas avait aidé l’économie canadienne à surmonter les effets du choc pétrolier et à contrer le ralentissement de l’économie, laissant ainsi présager un relèvement du taux d’escompte de la Banque du Canada. Finalement, cette hausse du taux d’escompte se concrétisait quelques semaines plus tard et confirmait ainsi la confiance des autorités monétaires envers la robustesse de l’économie canadienne, notamment du marché de l’habitat, et de sa capacité à absorber une hausse progressive des taux.

Comment expliquer ces deux diagnostics diamétralement opposés : d’un côté la prédiction d’un « crash » et de l’autre une perspective optimiste de la santé de l’économie ? Est-il possible que les marchés aient sur-réagi aux difficultés d’un prêteur ? Les analyses prédisant la catastrophe avaient-elles bien saisi les particularités du marché canadien ou avaient-elles extrapolé un diagnostic et ses conséquences en fonction de l’expérience américaine durant la crise financière qui, jusqu’à présent, a épargné le Canada?

Difficile à dire avec certitude. Pour aider le lecteur à y voir plus clair, une brève description de la situation et du fonctionnement des marchés immobiliers et hypothécaires canadiens est sans nul doute utile.

Structure du marché du crédit à l'habitat au Canada

À de très rares exceptions, tous les crédits à l’habitat bénéficient d’une garantie hypothécaire. La « caution » est une spécificité française qui n’existe pas au Canada. À noter que la procédure d’enregistrement des hypothèques est moins coûteuse qu’en France.

En outre, au Canada, le crédit hypothécaire est souvent à son tour garanti contre les défaillances de l’emprunteur grâce à une « assurance hypothécaire » qui garantit au prêteur le remboursement total de ses pertes dans l ‘éventualité d’une défaillance de l’emprunteur et au cas où le produit de la vente ne suffirait pas à purger la dette. Pour tout dire, cette « assurance hypothécaire » est même obligatoire depuis 1954 pour tout prêteur sous réglementation fédérale (la très vaste majorité du marché) dès lors que le montant du prêt excède 80% de de la valeur du bien (rapport prêt-valeur, LTV en anglais, supérieur à 80%), le montant du prêt ne pouvant aller au-delà de 95% de la valeur du gage.

L’emprunteur paie la prime requise par l’assureur hypothécaire et, en échange de cette prime, il a accès à des conditions de crédit hypothécaire similaires à celles offertes aux emprunteurs présentant un meilleur risque. Comme l’indique le graphique ci-contre, extrait d’une publication de la Banque du Canada, environ 54% de l’encours de crédit hypothécaire canadien (au total près de 1 500 milliards de dollars ou environ 1 000 milliards d’euros) est assorti de cette assurance contre les défaillances potentielles des emprunteurs.

Comme l’indique le graphique ci-contre, extrait d’une publication de la Banque du Canada, environ 54% de l’encours de crédit hypothécaire canadien (au total près de 1 500 milliards de dollars ou environ 1 000 milliards d’euros) est assorti de cette assurance contre les défaillances potentielles des emprunteurs.

Pour mieux apprécier l’importance du crédit hypothécaire au Canada, on peut noter qu’il compte pour environ 70% du PIB (contre 45 % pour les seuls crédits immobiliers aux ménages en France).

Il faut aussi savoir que « l’assurance hypothécaire » permet l’accès aux programmes de titrisation de la SCHL[1]. Ce qui explique que non seulement 32% des crédits hypothécaires sont assurés au moment de l’octroi (notamment en vertu de l’obligation d’assurer quand le LTV excède 80%) mais aussi 22% des crédits, même si leur LTV est inférieur à 80%, sont aussi volontairement assurés par les prêteurs. Les prêts à faible LTV non-assurés, représentant 46 % de l’encours, sont largement octroyés par des grandes banques ou institutions faisant la collecte d’épargne (banques, coopératives de crédit et caisses populaires), soit 40% de l’encours (32% + 8%), qui les conservent comme actifs à leur bilan.

Ainsi, tant pour les crédits assurés que pour les crédits non-assurés, l’épargne joue un rôle important de concert avec les programmes de titrisation de la SCHL dans le financement du crédit hypothécaire. À noter que l’épargne à terme est généralement, elle aussi, garantie par un programme gouvernemental à hauteur de 70 000 $ par épargnant. Pour mémoire, sauf exception, tous les crédits non-assurés émis par ces mêmes établissements sont (par lois et règlements) des crédits dont LTV est inférieur à 80%, ce qui porte à croire que ceux-ci ne constituent qu’un risque faible pour les épargnants qui ont confié leur fonds aux établissement prêteurs.

De plus, tout crédit hypothécaire, que la LTV soit inférieur ou supérieur à 80%, doit avoir été octroyé (et documenté) selon les normes et pratiques d’évaluation des risques dont l’application est sujette à vérification réglementaire.

En résumé, tant ceux qui ont investi dans les programmes de titrisation de la SCHL que ceux qui ont confié leur épargne aux établissements prêteurs ne sont que très peu exposés aux risques de défaillance des crédits hypothécaires.

Il ne reste en fait qu’une portion restreinte du marché du crédit hypothécaire (certaines l’estiment à 5%) pouvant échapper légalement aux diverses limites, contrôles et normes gouvernementales. Mais dans tous ces cas, ces crédits sont financés par des investisseurs avertis et aucunement par des établissements d’épargne.

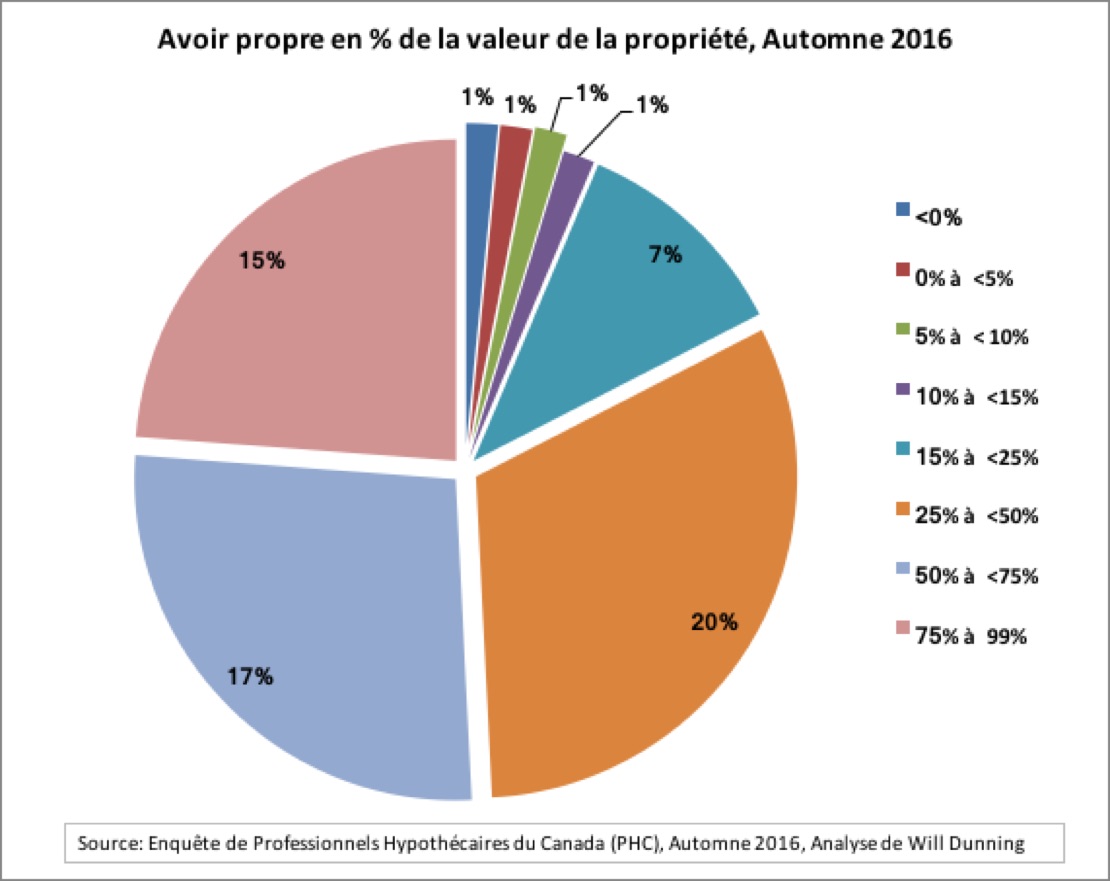

Par ailleurs, on note que la valeur des propriétés par rapport au montant emprunté par les Canadiens leur laisse des niveaux d’avoir propre considérable, ce qui suggère que ceux-ci seraient fortement motivés à éviter toute possibilité de défaillance sur leur crédit hypothécaire. En plus, il faut souligner que, contrairement à ce qu’on voit aux États-Unis dans la plupart des Etats, la loi fait que les Canadiens sont personnellement responsables du plein remboursement de leur emprunt hypothécaire. Cela veut dire que l’emprunteur défaillant reste redevable du la dette résiduelle, au cas où le produit de la vente ne permet d’éteindre la totalité de la créance du prêteur. On voit dans ce graphique qu’à peine 4% des ménages propriétaires pourraient se sentir menacés par une perte de valeur pouvant même aller à hauteur de 15%, tandis que 11% du marché serait menacé par une perte de valeur montant jusqu’à 25%. On peut possiblement imaginer pareilles pertes de valeur au niveau local, mais de tels scénarios de perte de valeur sont fort peu probables quand on considère la totalité du parc immobilier résidentiel canadien.

Ainsi, en plus des mesures prudentielles, de garantie des épargnes, et d’assurance insolvabilité décrites auparavant dans cet article, le crédit hypothécaire canadien repose sur un important patrimoine financier découlant de la valeur des propriétés des emprunteurs hypothécaires.

Craintes face à la montée des prix de l'habitat et à l'endettement de ménages

Comme on peut le constater dans ce graphique de l’indice Teranet, sauf pour une courte période suivant la crise financière mondiale de 2007-08, le prix du logement au Canada n’a cessé d’augmenter depuis plus de 20 ans. Cette hausse des prix a fortement accéléré depuis 2016 quoique les dernières données de 2017 indiquent un fléchissement, surtout en raison du ralentissement des marchés de Vancouver et de Toronto où, jusqu’à tout récemment, le prix du logement avait augmenté de façon spectaculaire.

Alors que les opinions et analyses peuvent différer à l’égard des facteurs alimentant cette hausse de prix, une majorité s’interroge sur le caractère soutenable de cette hausse des prix.

Alors que les opinions et analyses peuvent différer à l’égard des facteurs alimentant cette hausse de prix, une majorité s’interroge sur le caractère soutenable de cette hausse des prix.

Les autorités réglementaires s’inquiètent de la capacité des marchés et des prix de se maintenir à ces niveaux. Elles craignent qu’une baisse importante engendre de sérieux problèmes pour l’économie canadienne et pour la stabilité de son système financier.

C’est pourquoi plusieurs politiques macro-prudentielles nationales ont été imposées depuis 2008 [2] et que des mesures additionnelles ont été annoncées par les gouvernements provinciaux pour les régions de Vancouver et de Toronto pour « refroidir » ces marchés, notamment l’impact des spéculateurs domestiques et étrangers qui y œuvrent. Les derniers relevés sur les volumes de transactions et sur les prix dans ces deux marchés indiquent que ces mesures ont un impact sur le comportement des vendeurs et acheteurs et notamment sur celui des investisseurs étrangers.

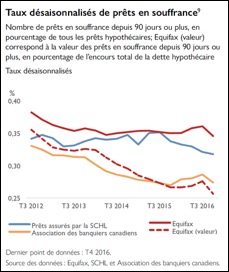

Heureusement, les derniers constats de la SCHL[3] des risques de défaillance sur les crédits hypothécaires et sur les autres crédits à la consommation sont encourageants.

Ainsi, on remarque que le taux de défaillance des crédits hypothécaires poursuit sa tendance décroissante, indiquant que moins de 0,4% des ménages emprunteurs (tant ceux assurés par la SCHL que pour l’ensemble ces crédits hypothécaires) sont en retard pour plus de 3 mois sur le paiement de leur mensualité hypothécaire.

Cette tendance vers de faibles taux d’impayés est encore plus convaincante quand on considère la performance des crédits hypothécaires octroyés et gérés par l’ensemble des banques canadiennes, avec des taux d’impayés inférieurs à 0,3% à l’échelle nationale. Cette tendance porteuse pour le crédit hypothécaire semble aussi se confirmer dans l’examen des taux de défaillance des autres crédits à la consommation.

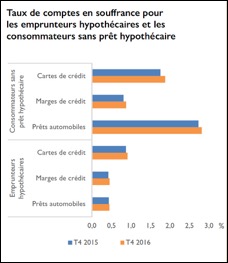

Ainsi, on remarque que les taux des « comptes en souffrance » des crédits à la consommation sont nettement inférieurs pour les détenteurs d’une hypothèque que pour ceux sans emprunt hypothécaire en cours.

Par ailleurs, les taux de comptes en souffrance sont demeurés stables au cours des 2 années observées (2015 et 2016). L’analyse de la SCHL conclut : « la situation des emprunteurs hypothécaires est stable ».

Toutefois la SCHL indique aussi que : « les marchés du crédit à la consommation montrent encore des signes de vulnérabilités accrues ».

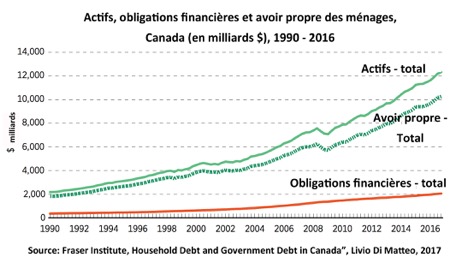

Une autre analyse très récente du Fraser Institute[4], un « think tank » canadien important, présente une autre perspective intéressante sur la question de l’endettement des ménages canadiens. Le graphique suivant issu du rapport[5] indique que l’endettement croissant des ménages a évolué parallèlement à une croissance soutenue des actifs (immobilier et financiers) de ces mêmes ménages.

Selon cette analyse, la croissance de l’avoir propre ou actif net des ménages ( actifs des ménages, incluant la valeur de la propriété, net du capital restant dû sur tous emprunts/dettes) devrait rassurer les marchés et décideurs publics et démontrer que dans l’ensemble les ménages ont fait une utilisation responsable de leur endettement personnel.

Évidemment, le problème avec ce genre d’analyse résulte de l’agrégation de la dette et des actifs de tous les ménages. Un examen plus ventilé des résultats identifierait probablement un bon nombre de ménages très endettés ayant un faible actif net et d’autres ménages peu endettés disposant d’un actif net important. Par surcroit, les résultats de cette analyse sont liés aux variations de la valeur des propriétés, surtout pour les ménages dont la propriété constitue le principal actif et le crédit hypothécaire la principale dette.

Néanmoins, la principale conclusion de cette analyse indique que dans l’ensemble la dette des ménages repose sur une solide base d’actifs financiers et immobiliers.

Le cas de Home Capital Group

Comme indiqué au début de cet article, l’important prêteur hypothécaire Home Capital Group a connu de sérieuses difficultés financières tôt en 2017. Globalement, le problème a découlé du fait que l’agence surveillant les activités des marchés financiers [6] a accusé le prêteur de ne pas avoir divulgué immédiatement les résultats d’une vérification interne à laquelle il avait lui-même procédé et qui révélait que de nombreux courtiers lui avaient fourni des informations fausses ou incomplètes pour obtenir l’octroi de crédits hypothécaires.

L’accusation de l’agence réglementaire a rapidement entamé la confiance des épargnants et investisseurs qui finançaient ce prêteur, ce qui suscité une « ruée aux guichets » d’épargne de la Home Capital Group, et une crise de liquidité de ce prêteur.

Plusieurs observateurs de la scène hypothécaire et financière canadienne ont alors craint un « effet de contagion » chez d’autres prêteurs, perte de confiance qui est une chose très difficile à contrôler et redresser. Certains ont mentionné que la ruine potentielle de Home Capital Group pourrait être l’aiguille qui ferait éclater la « bulle immobilière » canadienne, surtout à Toronto où ce prêteur est très actif.

Finalement, c’est sans aucun doute le fait que le portefeuille d’hypothèques de Home Capital Group était (et demeure) performant et de bonne qualité et qu’une vaste proportion de ceux-ci étaient de toute façon assurés par la SCHL (ou ses concurrents privés) qui a permis un redressement de la situation et servi de point de départ aux mesures pour regagner la confiance des marchés, des investisseurs et des épargnants. Home Capital Group semble présentement sauvée de la crise de liquidité et elle se concentre vers un regain de la confiance des marchés, investisseurs, épargnants et courtiers clients.

Conclusion

Comme la France, le Canada a été épargné par la plupart des effets de la crise financière mondiale de 2007-08. À l’époque, plusieurs ont dit que le système canadien a su résister à la crise grâce au conservatisme de ses prêteurs et grâce à la vigilance de son système réglementaire.

Alors que le prix de l’immobilier continue son ascension, stimulé par des taux de crédit très réduits, les mêmes questionnements concernant la robustesse du système financier (surtout hypothécaire) font les manchettes et préoccupent les dirigeants publics.

Cet article a mis en évidence les principaux facteurs portant à croire que le système de financement hypothécaire canadien va demeurer stable. Au centre de ce dispositif se trouve l’assurance hypothécaire qui protège les établissements financiers et leurs investisseurs contre les pertes et sert à réguler les activités des prêteurs tout en créant un sentiment de confiance dans la robustesse du marché.

Post-Scriptum : Le 17 octobre 2017, l’agence règlementaire canadienne (le BSIF) a annoncé qu’elle élargira aux crédits dont le LTV est inférieur à 80% l’application d’une mesure macro-prudentielle voulant que la capacité de rembourser un crédit hypothécaire soit évaluée en appliquant un taux au moins 2% supérieur à celui que l’emprunteur aura réellement à payer. L’objectif de la réglementation est d’assurer que les emprunteurs aient la capacité financière d’absorber une hausse potentielle des taux lors de renouvellement futurs. Cette réglementation entrera en vigueur le 1er janvier 2018.

[1] Les divers programmes de titrisation de la SCHL comptent pour environ 40% de l’encours

[2] Pour un excellent sommaire des mesures macro-prudentielles, voir l’Annexe de la « Revue du système financier », Juin 2017; Banque du Canada.

[3] SCHL: « Tendances du crédit hypothécaire et du crédit à la consommation », Rapport National T4 2016.

[4] Fraser Institute : « Household Debt and Government Debt in Canada », Livio Di Matteo, 2017

[5] Traduction de l’auteur du présent article

[6] Ontario Securities Commission