Droits de mutation immobiliers : l’impact de la hausse de 2014

La réforme des droits de mutation à titre onéreux (DMTO) de 2014, qui a permis aux départements d'augmenter le taux de ceux-ci jusqu’à 4,50 % de l'assiette (c.-à-d. le prix de vente dans la très large majorité des cas), avait pour but d’augmenter leurs recettes fiscales dans un contexte de réduction des dotations de l'État, et d'augmentation des dépenses de solidarité. Si presque tous les départements ont augmenté les DMTO, ils ne l’ont pas fait à la même date, ce qui nous a permis de mettre en place ce qu’il est convenu d’appeler en économie une expérience naturelle. Dans cette étude, nous utilisons des données en libre accès issues du Conseil Général de l'Environnement et du Développement Durable (CGEDD), organisme chargé de compiler une partie des données brutes sur les DMTO provenant du Service de Publicité Foncière (base de données MEDOC et Fidji). Ces données portent sur le nombre mensuel de transactions, ainsi que le montant mensuel des assiettes des ventes immobilières par départements. A l’aide de ces données, nous avons mis en œuvre une méthode économétrique dite des doubles différences, avec un modèle quasi-myopic[1] développé par Malani et Reif (2015).

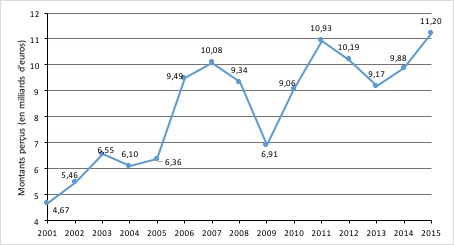

Les DMTO (il s’agit d’un abus de langage, car les DMTO ne sont en fait qu’une partie des droits de mutation immobiliers), improprement appelés frais de notaire, sont des taxes prélevées sur tous les transferts de propriété d’un immeuble ou d’un terrain. Les DMTO sont une importante source de revenus pour les départements français : ils représentent environ 9 milliards d’euros de recettes par an (voir Figure II), soit environ 20 % de leurs recettes fiscales. Cependant, lorsque la réforme fut mise en œuvre, la possibilité d’un impact négatif sur le marché immobilier n'a pas été évaluée, ni même discutée.

Pourquoi cette réforme ?

Tel que relaté dans les documents officiels et les médias, il existe deux raisons principales pour lesquelles le gouvernement et les départements ont eu recours à l’augmentation des DMTO.

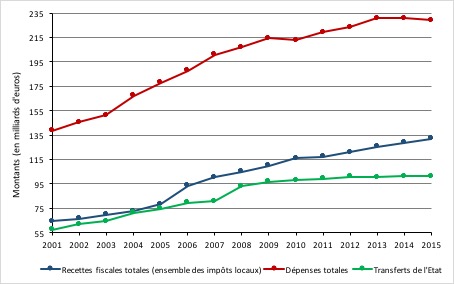

1 - Depuis plusieurs décennies, un processus de décentralisation et d'autonomisation fiscale des collectivités territoriales a été engagé, en entendant par-là que la part des recettes fiscales dans l’ensemble des recettes augmente. Ce processus s’est accéléré depuis 2010 et est particulièrement visible sur la figure 1 ci-dessous, où les transferts de l’Etat (composés principalement de la Dotation Globale de Fonctionnement, des dégrèvements d’impôts locaux et de la fiscalité transférée) plafonnent autour de 100 milliards par an à partir de 2010, alors que les recettes fiscales de l’ensemble des impôts locaux s’envolent. Les dépenses plafonnent à partir de 2013, après avoir vigoureusement augmenté de 2001 à 2009 et à rythme plus modéré entre 2009 et 2013. Le solde, qui n’est pas retracé ici, passe de négatif en début des années 2000, traduisant un recours à l’emprunt qui excède le remboursement de la dette, à un solde positif en 2015. Un processus d’assainissement des finances locales s’est donc produit, la nécessaire augmentation des impôts locaux n’en représentant qu’une facette.

Figure I – Evolution des recettes fiscales totales et des dépenses totales des collectivités territoriales, ainsi que des transferts de l’Etat pour les collectivités territoriales

[caption id="attachment_3502" align="aligncenter" width="600"] Sources : DGCL, Les collectivités locales en chiffres, 2001 – 2017 ; calculs des auteurs.[/caption]

Sources : DGCL, Les collectivités locales en chiffres, 2001 – 2017 ; calculs des auteurs.[/caption]

Note : il s’agit des recettes totales des DMTO, donc de la part départementale plus la part communale, qui représentent respectivement environ 80 % et 20 % du total.

2 - La croissance du marché immobilier entre 2000 et 2007 a permis aux départements de suivre le rythme de croissance des dépenses publiques locales, jusqu'à la crise financière de 2007. Après le sursaut de 2011, les revenus générés par les DMTO ont chuté à la suite du ralentissement économique (voir figure 2). Parallèlement, le montant des dépenses d’aides sociales des départements (RSA, APA et PCH[2] en particulier) a fortement augmenté. La conjonction de ces deux facteurs a durci la contrainte financière sur les départements, alors pris en tenaille.

Ainsi, en 2013, dans le cadre du Pacte de Confiance et de Responsabilité entre l'Etat et des Collectivités Territoriales, le Premier ministre et les élus locaux ont discuté d’une possible augmentation des taux des DMTO, afin de faire face à leur besoin de financement.

Figure 2 – Evolution des recettes fiscales des DMTO

[caption id="attachment_3500" align="aligncenter" width="600"] Sources : DGCL, Les collectivités locales en chiffres, 2001 - 2017 ; calculs des auteurs.[/caption]

Sources : DGCL, Les collectivités locales en chiffres, 2001 - 2017 ; calculs des auteurs.[/caption]

Note : il s’agit des recettes totales des DMTO, donc de la part départementale plus la part communale, qui représentent respectivement environ 80 % et 20 % du total.

Le calendrier de la réforme

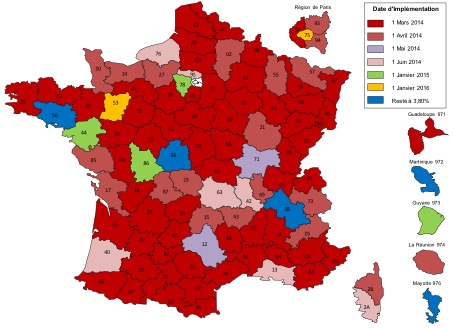

Le projet de loi de finances pour 2014 annoncé publiquement le 25 septembre 2013, apportait la nouvelle d’une possibilité d’augmentation du Régime de Droit Commun des DMTO, ce qui signifie que la mise en place d'une augmentation des DMTO reste facultative. La réforme des DMTO fut actée le 29 décembre 2013 par l'article 77 de la loi de finances pour 2014, et permet aux départements qui le souhaitent d’augmenter leur part du Régime de Droit Commun d'un maximum de 0,7 point de pourcentage[3]. Le taux des DMTO alimentant les départements peut ainsi passer de 3,80 % à 4,50 % (soit une augmentation de 18,42 % de la part départementale). Le choix d'augmenter la taxe ou non et le choix du taux revient au conseil départemental. Le taux de 4,50 % est une limite supérieure, et les départements peuvent définir le taux qui leur convient, entre 1,20 % et 4,50 %. Cependant, dans la pratique, tous les départements qui ont choisi d'augmenter les DMTO les ont portés au taux maximum (c.-à-d. 4,50 %) à une exception près[4].

La plupart des départements ont annoncé lors du premier semestre 2014 s'ils augmenteraient les DMTO. Un premier groupe de 61 départements a mis en œuvre la réforme le 1er mars 2014, un deuxième groupe de 20 départements le 1er avril 2014, un troisième groupe de 2 départements le 1er mai 2014, un quatrième groupe de 7 départements le 1er juin 2014, un cinquième groupe de 4 départements le 1er janvier 2015 et enfin un groupe composé de 2 départements le 1er janvier 2016. Enfin, 5 départements sont à un taux de 3,80 % encore aujourd’hui[5] (voir Figure 3).

À ce stade, nous pouvons affirmer que les acheteurs et les vendeurs avaient connaissance de la réforme et de la date de mise en œuvre[6], et si le département où ils avaient l'intention d'acheter ou de vendre, augmenterait la taxe. Ils ont donc pu anticiper la réforme en avançant la date de vente afin d'éviter de payer des frais supplémentaires dus à l’augmentation des DMTO.

A l’époque, la réforme fut promulguée comme temporaire et aurait dû être mise en œuvre uniquement entre mars 2014 et février 2016 ; par la suite, les DMTO devaient revenir à un taux de 3,80 % maximum. Cependant, le 29 décembre 2014, l'article 116 de la loi de finances pour 2015 a pérennisé la possibilité pour les départements de porter leur part des DMTO jusqu'à 4,50 %.

Figure 3 – Carte des départements selon la date de mise en œuvre

[caption id="attachment_3501" align="aligncenter" width="600"] Sources : DGFiP, Droits d’enregistrement : taux, abattements et exonérations 2017 ; calculs des auteurs.[/caption]

Sources : DGFiP, Droits d’enregistrement : taux, abattements et exonérations 2017 ; calculs des auteurs.[/caption]

Note : carte mise à jour en mai 2017.

Objectifs de l’étude d’impact

Dans l'étude d’impact, nous nous sommes concentrés sur l’estimation de deux principaux effets potentiels :

1 - Effet d’anticipation avant la date de mise en œuvre. Comme la réforme a été publiquement annoncée à l'avance, nous supposons que les acheteurs et les vendeurs n'ont pas été pris au dépourvu, et un certain nombre d'entre eux ont pu choisir d’avancer la date de vente, afin d'éviter l'augmentation des DMTO dans leurs départements. Une hausse du nombre de transactions est donc attendue pendant le mois ou les mois précédant la mise en œuvre de la réforme.

2 - Effet de rétention après la date de mise en œuvre. Du fait que les acheteurs ne peuvent que rarement emprunter pour acquitter les frais de notaires, un certain nombre d’entre eux a pu choisir de renoncer à acheter, de reporter leur achat, ou de louer plutôt que de devenir propriétaires. Une baisse du nombre de transactions est donc attendue pendant un certain nombre de mois après la date de mise en œuvre.

Ces effets sont estimés en comparant l’évolution du nombre de transactions avant et après la réforme, pour les départements de contrôle (c.-à-d. ceux qui n’ont pas encore modifiés leur taux à la date t) et les autres (c.-à-d. les départements qui ont procédé à la hausse).

Résultats

Les estimations économétriques conduisent à valider la présence de ces deux effets.

a - Il y a bien eu un effet d'anticipation : le nombre de transactions a augmenté de 28% le mois précédant celui de la mise en place de la réforme. Les acheteurs, les vendeurs et les notaires se sont entendus pour avancer la date de vente afin d’éviter à l’acheteur de payer la hausse de taxe.

b - L'effet de rétention moyen par mois sur une période d’un an après la date de mise en œuvre est estimé à - 7 % sur le volume des transactions (en supposant des prix de vente inchangés, hypothèse qui semble vérifiée). L'augmentation des DMTO a eu un impact négatif sur le marché du logement, et a diminué le nombre de ventes suite à la réforme.

c - En utilisant des données bimensuelles sur la période de 2012 à 2015, nous avons également calculé l’effet net, ou effet de rétention diminué de l’effet d’anticipation (c.-à-d. en tenant compte des transactions manquantes qui ont été avancées le mois précédent la mise en place de la réforme). Cet effet net est estimé à - 4,6 % en moyenne sur le volume de transactions sur une période de dix mois après la réforme. Grosso modo, sur la France métropolitaine, ce chiffre de 4,6% correspond à 35 000 transactions manquantes.

d - Nous avons aussi procédé à une estimation de l’impact de la réforme sur les recettes fiscales. L'élasticité des recettes fiscales par rapport à la taxe, estimée à 0,65, indique par comparaison avec une élasticité de 1 (correspondant aux recettes fiscales qu’aurait dû générer l’augmentation du taux des DMTO si les ventes sur le marché immobilier étaient restées inchangées) une perte de revenu d’un tiers due à la réaction de comportement. L’opération reste rentable pour les départements en termes de recettes fiscales, comme on peut le voir sur la figure II : les recettes fiscales augmentent en 2014, et encore plus fortement en 2015 lorsque la réforme fonctionne à « plein régime ». La recette fiscale des départements se trouve donc toujours dans la partie ascendante de la courbe de Laffer.

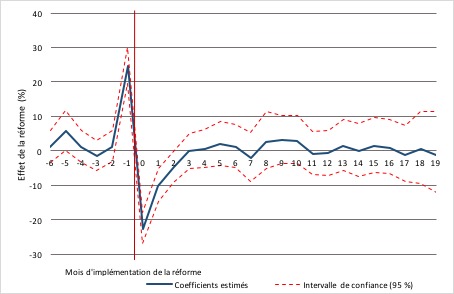

La figure 4 montre que la majorité de la baisse du nombre de ventes a eu lieu 3 mois après la réforme, et que l'effet à long terme est proche de zéro en raison de la résilience du marché. Deux éléments peuvent expliquer cette indifférence du nombre de transactions à long terme. Les acheteurs diminuent leurs ambitions d'achat en réduisant la qualité intrinsèque du bien acheté, mais continuent à acheter malgré tout. A cela s'ajoute le fait que la réforme, annoncée comme temporaire au début, a ensuite été annoncée fin 2014 comme permanente : ce qui pousserait les acheteurs patients à finalement acheter, mais sûrement en réduisant quelque peu leurs ambitions d’achat.

Figure 4 – Effet de la réforme sur le volume de transactions immobilières, mois par mois avant et après augmentation des DMTO

[caption id="attachment_3499" align="aligncenter" width="600"] Sources : CGEDD - DGFiP, Assiettes des droits de mutation immobiliers par département, 2000 - 2016 ; calculs des auteurs.[/caption]

Sources : CGEDD - DGFiP, Assiettes des droits de mutation immobiliers par département, 2000 - 2016 ; calculs des auteurs.[/caption]

Notes : le mois 0 correspond au mois de mise en place de la réforme dans un département donné. Ces effets sont estimés à partir des assiettes totales mensuelles par département, et représente donc la variation du nombre de transactions en pourcentage en supposant que les prix n’ont pas varié.

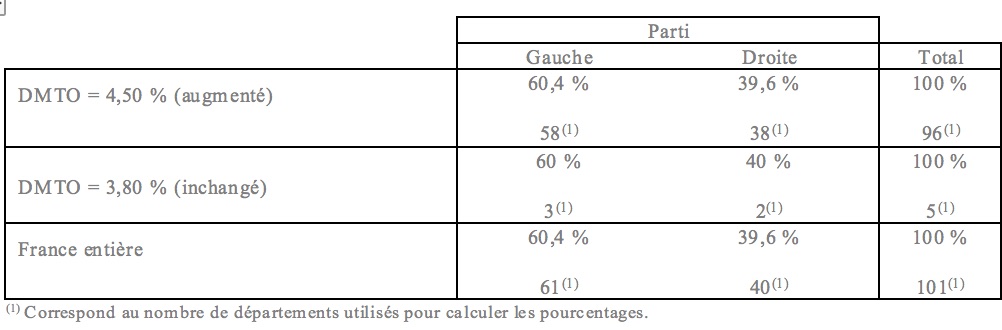

Une question complémentaire que l’on pouvait se poser était de détecter si l’appartenance à un parti politique précis était susceptible d’expliquer une augmentation des DMTO. Il apparait que la proportion des départements de gauche et de droite qui ont mis en œuvre la réforme, est exactement la même que la répartition des départements de gauche et de droite dans tout le pays (voir Tableau 1). La réponse à la question est donc négative. De plus, lors des élections départementales de 2015, 28 départements ont été repris par la droite à la gauche, et un seul a changé de la droite à la gauche. La nouvelle répartition politique des conseils départementaux est : 34 pour la gauche et 67 pour la droite, ce qui représentent respectivement 34 % et 66 % du total. Par conséquent, la répartition a changé, mais aucun département n'a décidé de diminuer les DMTO pour autant, alors même qu'ils en ont la possibilité.

Tableau 1 – Répartition des départements par couleur politique, et par implémentation ou non-implémentation de la réforme

[caption id="attachment_3498" align="aligncenter" width="1002"] Sources : Ministère de l'Intérieur - France-Politique, Résultats des élections cantonales 2011 et départementales 2015.[/caption]

Sources : Ministère de l'Intérieur - France-Politique, Résultats des élections cantonales 2011 et départementales 2015.[/caption]

Notes : le parti politique correspond au parti présidant le conseil départemental lorsque l’augmentation des DMTO fut votée. Le parti au pouvoir résulte de l’élection cantonale de 2011, ou de l’élection départementale de 2015. Les taux de DMTO utilisés sont ceux de mai 2017.

Champ : France entière. Le calcul a été effectué sur l’ensemble des départements français, métropole et DOM compris (c.-à-d. 101).

Conclusion

Confirmant les études réalisées dans d’autres pays, l'augmentation de DMTO a eu un impact notable sur le marché du logement. Nos estimations peuvent être utiles pour discuter l'impact des réformes futures des droits de mutation immobiliers, et notamment celle qui consisterait en une réforme plus globale des impôts locaux, dont la majorité des recettes reposent sur l’immobilier. Même si l'augmentation des DMTO est une opération rentable pour les départements en termes de recettes fiscales, l'effet négatif de la réforme des DMTO a été prouvé : certains ménages qui auraient pu devenir propriétaires ou déménager (pour raison professionnelle par exemple) ne l’ont pas fait à cause de la réforme, et globalement, la réforme a entravé la mobilité dans le parc résidentiel.

En conséquence, conformément aux estimations de Van Ommeren et Van Leuvensteijn (2005), nous concluons que l'augmentation des DMTO a un impact négatif important sur la mobilité et le bien-être. Plus fondamentalement, le maintien des DMTO n’a pas de justification économique autre que d’en obtenir des recettes fiscales. Il est donc important de réfléchir en profondeur à l’imposition de l’immobilier en France, et de privilégier des voies de réforme qui n’aient pas un effet négatif sur la mobilité résidentielle.

Références

Bérard, G. & Trannoy, A. (2017). The Impact of a Rise in the Real Estate Transfer Taxes on the French Housing Market. AMSE WP 2017-32, https://www.amse-aixmarseille.fr/sites/default/files/_dt/2012/wp_2017_-_nr_32.pdf.

Malani, A. & Reif, J. (2015). Interpreting Pre-Trends as Anticipation: Impact on Estimated Treatment Effects from Tort Reform. Journal of Public Economics, 124, 1-17.

Van Ommeren, J. & Van Leuvensteijn, M. (2005). New Evidence of the Effect of Transaction Tax Costs on Residential Mobility. Journal of Regional Science, 45(4), 681-702.

[1] Modèle économétrique permettant d’évaluer sans biais un effet avec anticipation.

[2] Revenu de Solidarité Active, Allocation Personnalisée d'Autonomie et Prestation de Compensation du Handicap.

[3] Pour les départements dont le taux était déjà au plafond de 3,80%.

[4] La Côte d'Or (21) qui les a augmentés jusqu'à 4,45 % ; nous la considérons comme étant à 4,50 % dans nos estimations.

[5] Mai 2017.

[6] Un argument supplémentaire à l’appui de cette thèse, est que l'acheteur et le vendeur passent habituellement par un agent immobilier et/ou un notaire pour leurs démarches. Or ceux-ci sont bien informés des changements du contexte juridique et fiscal en matière immobilière.

Je ne comprends pas bien votre conclusion.

ll ya selon vous un effet notable avant l’entrée en vigueur de la hausse, des DTMO avec un bond de + 28% du nombre de transactions puis, une chute de 7% après, engendrant un solde négatif de 4.6% Mais vous précisez que 3 mois après l’effet est nul ce que montre le graphique 4 !

les recettes fiscales sont au rendez vous avec une progression de 2 milliards entre 2013 et 2015, la tendance a du être amplifiée en 2016 !

Vous supposez que les ménages ont continué à acheter mais moins bien? Mais rien ne dit que les prix aurait de toutes façon progressé. contraignant les ménages aux m^mes choix……

Personnellement j’en tire la conclusion après quelques mois, l’impact est nul sauf pour les recettes des départements

Isabelle Rey Lefebvre.

Il y a un effet transitoire mais définitif d’une diminution de 35 000 transactions perdues. C’est l’effet négatif de 4,6%

Apparemment sur la période d’étude, cette perte de transactions n’est pas résorbée.

En revanche, cet effet ne se creuse pas plus au cours du temps.