Du bon usage des statistiques, épisode 2 – Les indices de prix des logements en France

Remerciements

à Guillaume Chapelle (LIEPP-Sciences Po), Jean-François Côte et Alain David (Paris Notaires Services), Adelia Nobre et Anne Papadopoulos (ADNOV) pour leur précieux concours

Les indices de prix des logements constituent un outil important pour l’analyse économique, la politique monétaire, la mesure de la stabilité financière et de l’exposition au risque, l’évaluation des politiques publiques, le fonctionnement du marché résidentiel (réduction de l’asymétrie d’information), tout en contribuant à la prise de décision des particuliers. Ce n’est donc pas un hasard si les banques centrales ont joué et jouent encore un rôle moteur dans la création de tels indices. Dans les pays développés, qui disposent tous d’un ou plusieurs indices de prix des logements, l’accent est mis désormais sur le secteur non résidentiel, terrain de jeu favori des spéculateurs comme l’a montré la crise des années 90.

La genèse des indices français a suivi un cheminement original qui remonte au début des années 1980. C’est en effet le notariat parisien qui, le premier, a compris l’importance de communiquer sur le sujet afin de mettre en valeur sa position centrale vers laquelle converge légalement l’ensemble des transactions de biens immobiliers. Le rapprochement avec l'Insee a permis dans un premier temps (1983) de calculer un indice semestriel limité à la ville de Paris et à partir de prix moyens par strate ; l’indice fut ensuite étendu à la petite couronne avec une méthode rénovée (1990) puis à la grande couronne (1996). Les indices pour la province ont été mis au point à la fin de la décennie 90 ; les données permettent cependant de remonter jusqu'en 1994.

Au cours des années 2000, la demande de statistiques de qualité sur les logements s’est intensifiée, notamment au niveau européen. Dans le cadre du projet OOH (Owner Occupied Housing), Eurostat et les instituts statistiques nationaux ont mis en place un système permettant de produire des indices de prix des logements harmonisés au niveau européen. Ces indices incluent les logements neufs. L’Insee calcule donc depuis 2013 un indice des prix des logements neufs et un indice tous logements, dont le point de départ est 2000.

Les sources des indices du neuf et de l’ancien diffèrent : bases notariales pour l’indice Notaires-Insee des prix des logements anciens et enquête auprès des promoteurs immobiliers réalisée par le ministère de la Transition écologique et solidaire pour l’indice des prix des logements neufs. Les méthodes de calcul sont également différentes. On examine donc séparément ces deux composantes après un rappel général sur le calcul des indices de prix dans l’immobilier.

L’indice parfait n’existe pas

Pour créer un indice de prix, il faut résoudre un certain nombre de difficultés pratiques :

- définir le produit et les modes d’acquisition,

- couvrir le champ entier,

- traiter les problèmes liés aux changements de qualité,

- agréger les prix élémentaires : Laspeyres, Paasche, Fischer, Dutot, Jevons, Carli, ont donné leur nom à autant de méthodes de calcul.

S’agissant d’immobilier, des difficultés spécifiques viennent s’ajouter :

- chaque bien est unique, son prix dépend d’un grand nombre de facteurs et les transactions sont rares : à l’évidence une seule fois en tant que logement neuf (voire zéro s’il est construit à l’initiative du ménage, alors seul le terrain, au mieux, donne lieu à mutation), on compte ensuite environ un million de mutations à titre onéreux par pour un parc de 31 millions (hors logements sociaux) ;

- la pondération de l’échantillon, autrement dit, le « panier de la ménagère », peut être défini de plusieurs façons : à partir de données sur le stock si l’on s’intéresse à la valeur du patrimoine (dans ce cas, la valeur de la majorité des biens est inconnue), ou de données de flux (la valeur des transactions), si l’on souhaite analyser le comportement des marchés (mais le nombre de transactions n’est pas connu avec précision) ;

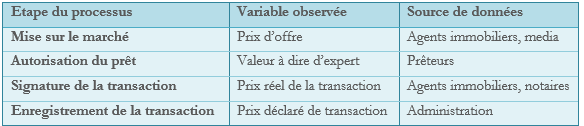

- contrairement au prix des biens de consommation, dont le prix varie avec le point de vente, l’unicité de chaque bien garantit l’unicité du prix, à condition que l’on puisse y accéder ; c’est le cas en France si l’on veut bien admettre que les dessous de table ont disparu, mais, ailleurs, faute d’accès au prix réellement payé, les indices reposent sur des valeurs à dire d’expert ou d’autres approximations :

Le prix d’offre peut être multiple si différents canaux de vente sont utilisés ; il est de plus susceptible d’évoluer avec le temps.

La principale difficulté dans l’élaboration d’un indice de prix, c’est de séparer ce qui est pure évolution de prix de ce qui est changement de qualité. C’est pourquoi, il ne suffit pas de calculer des rapports de prix moyens ou médians. Le recours à une sélection de biens homogènes ou à une stratification définissant des catégories homogènes permet de traiter grossièrement l’effet qualité, mais ces méthodes trouvent vite leur limite en raison du grand nombre de caractéristiques à prendre en compte.

La méthode des ventes répétées, utilisée notamment aux Etats-Unis, consiste à calculer les évolutions de prix à partir de deux mutations successives d’un même bien. Elle présente l’avantage considérable de ne pas nécessiter la collecte d’informations sur la consistance des biens vendus ; pour cette raison elle a souvent été utilisée dans le passé[1]. Elle présente cependant plusieurs inconvénients. En premier lieu, la qualité d’un bien donné varie au cours du temps : tous vieillissent et certains sont rénovés ou améliorés, l’hypothèse de constance de la qualité est donc d’autant plus fragile que la durée séparant deux transactions est longue. Ensuite, la méthode n’utilise qu’une partie des transactions disponibles et cet échantillon n’est pas représentatif de l’ensemble des transactions, les biens dont le taux de rotation est élevé étant surreprésentés. Enfin, il faut atteindre un grand nombre de ventes avant d’obtenir un échantillon de taille raisonnable. Malgré ces inconvénients, une étude portant sur le marché parisien de la fin du siècle dernier a montré que la méthode des ventes répétées ne donnait pas de résultats très différents de ceux des indices Notaires-Insee[2].

Ne restent donc en lice que les méthodes économétriques dites « hédoniques », qui consistent à relier le prix d’un logement à ses caractéristiques[3]. On admet donc que les principales caractéristiques des logements que l’on peut raisonnablement espérer recueillir dans la majorité des cas, intrinsèques telles que le nombre de pièces et de salles de bains, la présence d'un ascenseur ou l'étage, et extrinsèques comme l’environnement social et paysager, suffisent à « expliquer » le prix sur toute la période de calcul de l'indice et que la relation entre le prix et ces caractéristiques est constante sur cette période. On reviendra plus loin sur la validité de ces hypothèses, qui sont des hypothèses de nécessité, et dont dépend la réponse à la question : les indices Notaires-Insee sont-ils bien à qualité constante ? Il faut donc adapter régulièrement la spécification des modèles, afin d’intégrer les nouvelles caractéristiques de qualité qui font varier le prix des logements, par exemple les diagnostics thermiques.

Il reste à choisir un modèle. On en distingue habituellement quatre types : l’agrégation de périodes adjacentes, l’imputation des prix, le bien de référence et la réévaluation des prix[4].

Cette dernière méthode est la plus utilisée en Europe, y compris pour le calcul des indices Notaires-Insee ; elle sera décrite en détail ci-dessous[5]. La variable « expliquée » est le logarithme du prix par m2 pour les appartements et le logarithme du prix total pour les maisons. Le choix d’une formule semi-logarithmique est le plus fréquent pour des variables financières comme le prix ou le revenu. Il se justifie par le fait que la présence d’une caractéristique augmente la valeur d’un bien d’une certaine proportion plutôt que d’un certain montant. C’est une approximation valable pour la plupart des caractéristiques courantes, moins pour certaines autres comme la taille du terrain ou la présence d’une piscine.

L’indice Notaires-Insee des prix des logements anciens

La méthode de calcul de l’indice est définie par le Conseil scientifique des indices Notaires-Insee (CSIN) qui réunit des représentants de l’Insee et du Notariat. Elle est révisée périodiquement et décrite en détail dans un document disponible sur le site internet de l’Insee. La dernière version a été mise en ligne fin juin 2019[6].

De quoi parle-t-on ?

A priori, le mot logement n’a pas le même sens pour un notaire et un statisticien. Pour l’Insee, un logement est un local séparé et indépendant utilisé pour l'habitation. En font donc partie les logements-foyers pour personnes âgées, les chambres meublées, les habitations précaires ou de fortune (caravanes, péniches, cabanes, etc.). Le notaire se réfère au code civil et exclut donc les habitations mobiles qui ne sont pas des biens immeubles.

Le champ des indices Notaires-Insee est limité aux logements anciens au sens fiscal (appartements ou maisons soumis aux droits d’enregistrement et non à la TVA). Les logements neufs sont donc exclus. On exclut aussi les logements jugés atypiques tels que chambres, greniers, lofts, ateliers, loges de gardien, châteaux, grandes propriétés, hôtels particuliers.

Le logement doit être libre d'occupation au moment de la vente, destiné à un usage strict d'habitation et acquis en pleine propriété par un particulier ou une société civile immobilière. On enlève donc les logements qui ont un bail en cours, en considérant que, compte tenu de la réglementation en matière de baux locatifs, ces logements subissent en général une décote. Enfin, on ne retient que les ventes réalisées de gré à gré, donc hors adjudications.

De plus, afin d’exclure les biens exceptionnels, les transactions retenues doivent respecter les caractéristiques suivantes :

- les appartements doivent compter moins de 9 pièces, leur surface habitable doit être comprise entre 10 m² et 200 m² et leur prix de vente entre 1 500 et 5 000 000 €, leur prix au m² doit être inférieur à 25 000 € ;

- les maisons doivent compter moins de 13 pièces, leur surface habitable doit être comprise entre 20 m² et 300 m² et leur prix de vente entre 1 500 et 15 000 000 €.

Sont aussi éliminés les biens pour lesquelles l’une de ces variables ou la date de la transaction sont mal renseignées et ceux dont la commune est absente du répertoire géographique. Ces deux tris successifs rejettent 13% des appartements et 20% des maisons en province, et 14% des biens en Ile-de-France.

En termes de couverture géographique, le champ de l’indice Notaires-Insee est l’ensemble de la France à la seule exception de Mayotte ; l’inclusion de la Corse et des DROM ne date que du deuxième trimestre 2018.

Le prix retenu est le prix net vendeur, hors droits de mutation, frais de notaire et commission d'agence quand il y en a une.

Le principe de calcul des indices

Le principe général du calcul est le suivant : on définit un parc de logements de référence, on calcule sa valeur à une période dite de base, puis, à chaque trimestre, on l’évalue en se fondant sur le prix des transactions du trimestre. Le rapport de la valeur de ce parc à la période courante sur sa valeur à la période de base constitue l’indice par strate (dit « élémentaire »). Deux éléments sont donc cruciaux : la définition du parc de référence (le « panier », ou « portefeuille » de logements) et sa valorisation à la période courante.

Le parc de référence est constitué de toutes les transactions d’une période dite également « de référence », sauf celles pour lesquelles la valeur estimée par le modèle s'écarte de la valeur réelle de plus de deux écarts-types, cette exclusion visant à éliminer les biens susceptibles de présenter des caractéristiques exceptionnelles. La période de référence est constituée des années n-3 et n-2 pour les indices des années n et n+1 (avec n pair) ; par exemple, pour les indices des années 2018 et 2019, la période de référence est 2015-2016.

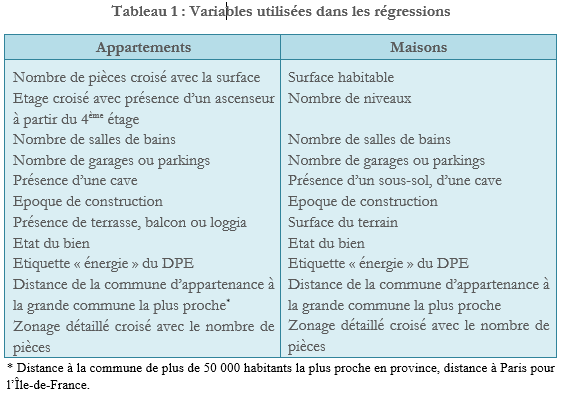

Pour valoriser ce parc à n’importe quelle autre date (à laquelle ces logements ne sont pas vendus), on utilise des modèles hédoniques qui relient le prix au m² d’un appartement (ou le prix total pour une maison) à chacune de ses caractéristiques (du moins celles pour lesquelles l’information est disponible). Les caractéristiques retenues sont indiquées sur le tableau 1. Le prix de chaque caractéristique est évalué par rapport à celui d’un bien dit, lui-aussi, « de référence ».

On établit un modèle différent pour chaque zone géographique homogène (par commune pour les plus grandes communes, par regroupement de communes pour les autres). Le parc de référence est découpé en zones élémentaires de calcul ou strates, au nombre de 69 en Île-de-France (18 pour les appartements parisiens, 29 pour les appartements hors Paris et 22 pour les maisons) et 275 en province (99 pour les appartements et 176 pour les maisons)[7]. En province, certaines strates sont composées d'une seule ville, lorsque celle-ci possède un marché immobilier de taille suffisante (en pratique, plus de 110 transactions par trimestre). Dans la plupart des strates, les modèles peuvent faire apparaître, via des indicatrices, des zones plus détaillées de prix homogènes. Les autres strates de province sont définies par l'ensemble des unités urbaines appartenant au croisement des critères région, département, unité urbaine ou par d’autres distinctions géographiques (espace rural, communes littorales ou stations de sports d’hiver), ou encore selon le revenu moyen par habitant (année 2006) pour d’autres communes. Les strates d’Île-de-France ont été construites par une approche statistique visant à regrouper les communes ou quartiers dont les parcs de logements possèdent des caractéristiques proches.

Le plus souvent, le modèle fait intervenir une variable indicatrice de quartier à l’intérieur de la strate. Le quartier est introduit lorsque les volumes de transactions sont suffisants (au moins 110 transactions par an). Les quartiers ne correspondent pas nécessairement à des découpages administratifs. Leur nombre est de 102 en Ile-de-France et de 1 509 en province.

Les trois étapes du calcul

Pour calculer chaque indice élémentaire d’un trimestre donné, on procède en trois temps :

1- Estimation du prix du bien « de référence » à la période courante

A l’aide du modèle estimé à l’origine, on calcule, pour chaque bien ayant fait l’objet d’une transaction lors de la période courante, le prix qui aurait été le sien s’il avait eu les mêmes caractéristiques que le bien de référence. La moyenne de ces prix fournit une estimation du prix du bien de référence à la période courante.

2 - Estimation de la valeur du parc de référence à la période courante

A partir de cette valeur actualisée du bien de référence, on estime celles de tous les biens du parc de référence, toujours en appliquant le modèle en sens inverse. En sommant ces prix, on obtient le prix virtuel du parc de référence à la période courante, dans chaque zone. C’est donc le prix d’un parc figé, dont les logements ne sont pas renouvelés.

3 - Calcul de l’indice

L'indice de chaque strate est égal au rapport de la valeur du parc de référence à la période courante à celle qu’il avait à la période de base de l’indice. L’indice global de la province s’obtient par agrégation des valeurs des parcs des différentes zones. On utilise des moyennes géométriques pour les niveaux infra-départementaux et départementaux et des moyennes arithmétiques pour les niveaux plus agrégés[8]. Pour corriger la non-exhaustivité des bases, on introduit un coefficient de redressement. Ce coefficient est égal à l’inverse du taux de couverture des bases. Il est estimé pour chaque département et chaque année de mutation, à partir de données fiscales (montants des droits de mutation établis par la Direction générale des Finances publiques, DGFiP). Il ne distingue pas les appartements et les maisons[9].

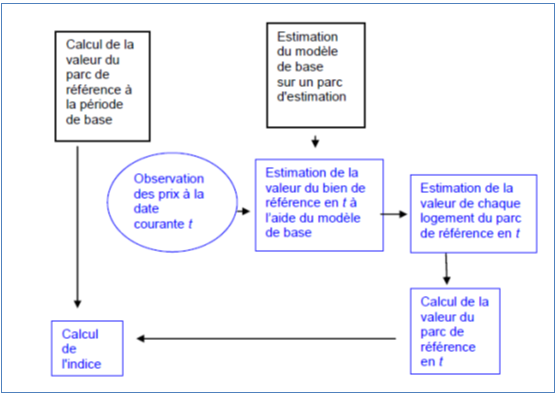

Schéma du calcul d’un indice élémentaire dans une zone[10]

Le renouvellement du parc de référence

Le parc de référence est un parc figé alors que le marché est susceptible de se déformer. En outre, les prix relatifs des caractéristiques évoluent au fil du temps. Pour ces deux raisons, le parc de référence doit être remplacé périodiquement. Le parc de référence est actualisé tous les deux ans ; les vecteurs de prix relatifs des caractéristiques, et donc la valeur des parcs de référence à la période de base, sont aussi réestimés tous les deux ans[11]. Du fait de l’actualisation régulière des coefficients et des pondérations, une méthode de chaînage a été introduite.

La publication des indices

Les indices trimestriels suivants ont été labellisés par l’Autorité de la Statistique Publique :

- en Ile-de-France (2011) :

- Pour les appartements et les maisons : la petite et la grande couronnes, l’Ile-de-France ;

- Pour les seuls appartements : tous les indices par département.

- en province (2018) :

- Pour les appartements et les maisons : les régions Auvergne-Rhône-Alpes (avec le détail Rhône-Alpes), Hauts-de-France (avec le détail Nord-Pas-de-Calais) et Provence-Alpes-Côte d’Azur ; ensemble de la province ; France entière ;

- Pour les seuls appartements : les villes de Lyon et de Marseille ; l’ensemble des agglomérations de plus de 10 000 habitants (en distinguant villes-centres et banlieues) ; les autres agglomérations et le rural ;

- Pour les seules maisons : l’agglomération de Lille.

Les indices sont publiés dans un délai de deux mois environ pour l’indice provisoire avancé, trois mois pour le provisoire, cinq pour le semi-définitif et six pour le définitif. Ils se déclinent en outre dans une version brute et une version corrigée des variations saisonnières (cvs). En effet, la demande et donc les prix sont plus élevés au troisième trimestre en raison du calendrier scolaire.

Les indices sont diffusés par l’Insee via la banque de données macro-économiques, des publications trimestrielles (« Informations rapides ») et des publications ponctuelles (« Insee Première » ou « Insee Références »). De son côté, le Notariat organise une conférence de presse annuelle pour présenter les chiffres de l’immobilier France entière. Il publie également une note de conjoncture trimestrielle qui commence systématiquement par la publication des indices Notaires-Insee. En Ile-de-France, le notariat organise une conférence de presse trimestrielle sur les prix de l’immobilier issus des indices Notaires – Insee et diffuse une note de conjoncture mensuelle sur un calcul de points intermédiaires aux indices.

L’indice des prix des logements neufs

Lors de la préparation de ce nouvel indice, l’Insee a estimé que les bases notariales présentaient deux inconvénients rédhibitoires : le décalage de plusieurs mois entre la réservation et la signature de l’acte et le taux de couverture des bases. L’institut s’est donc tourné vers les données issues de l’Enquête sur la commercialisation des logements neufs (ECLN).

L’enquête est réalisée en France métropolitaine sur un rythme trimestriel. Sa base est constituée de la base des permis de construire (sit@del2) et son champ limité aux permis de cinq logements et plus destinés à la vente aux particuliers ; elle est exhaustive sur ce champ et peut comprendre des logements réhabilités. Les informations de la base des permis sont complétées par des projets immobiliers connus au travers de la presse, d’internet ou d’autres éléments publicitaires. Les promoteurs immobiliers sont ensuite interrogés sur les caractéristiques et la commercialisation de leur programme. Les logements construits à l’initiative de l’acquéreur sont exclus au motif qu’ils ne donnent pas lieu à transaction ; c’est peut-être aussi en raison de difficultés d’observation et de méthode (ci-dessous).

Comme pour les logements anciens issus des bases notariales, l’indice des prix des logements neufs est calculé à l’aide d’un modèle hédonique liant le logarithme du prix à différentes variables caractérisant le bien : son type (maison ou appartement), ses caractéristiques physiques (surface habitable du logement, nombre de pièces), ainsi que les caractéristiques géographiques de la commune de résidence (taille de l’unité urbaine, ZEAT, communes du littoral, stations de sports d’hiver et d’alpinisme,…). Il y a toutefois deux différences importantes.

D’abord, contrairement aux logements anciens, ce ne sont pas des transactions individuelles qui sont observées mais des agrégats issus des « fiches tranches »[12]. Une fiche tranche est ouverte dès qu’une partie du programme de construction est offerte à la vente et que sa commercialisation est en cours lors du trimestre enquêté. Elle ne comprend que des logements de même type (individuel groupé ou collectif) et de même nature (logements ordinaires, résidences avec services, résidences de vacances ou logements sociaux) et fournit, par nombre de pièces, le nombre de logements réservés, leur surface habitable moyenne ainsi que la surface moyenne de leurs terrains, balcons et terrasses, et leur prix moyen[13].

Ensuite, le modèle économétrique utilisé est un modèle « à périodes adjacentes ». Ce choix est dicté par le faible nombre d’observations : en moyenne environ 1 200 par trimestres entre 2006 et 2012. La distinction entre appartements et maisons est impossible pour la même raison : les promoteurs vendent une maison pour sept appartements.

Outre les caractéristiques géographiques, le type de logement et son nombre de pièces, le modèle utilise les variables suivantes :

- le niveau de standing du programme,

- la certification QUALITEL,

- la présence d’un dispositif de sécurité,

- la présence d’une piscine dans la résidence,

- la proximité d’un transport collectif par voie ferrée,

- la présence d’un système de climatisation dans le programme de construction,

- la présence d’un balcon ou d’une terrasse pour les appartements.

Une indicatrice temporelle figure également dans les variables explicatives du modèle. Son coefficient (du moins son exponentielle) fournit l’indice d’évolution trimestrielle.

Le modèle ci-dessus a été utilisé de 2006 à 2013. Des études motivées notamment par la divergence entre les indices du neuf et de l’ancien ont conclu qu’elles étaient dues à des différences de nature entre ces deux marchés et non pas aux différences de méthode de calcul des indices[14]. Elles ont toutefois conduit l’Insee à introduire deux changements.

D’abord certaines variables de l’ECLN se sont révélées de mauvaise qualité et ont été exclues : il s’agit des éléments de confort du programme à l’exception de la variable standing. En outre, la variable « balcon ou terrasse » des appartements est abandonnée et la taille du terrain pour les maisons est remplacée par une simple indicatrice « maison bâtie sur un grand terrain ».

Ensuite, le modèle passe de deux à cinq trimestres glissants, ce qui permet de limiter les effets de volatilité liés à l’utilisation de seulement deux trimestres de données chaque trimestre, sans pour autant imposer une hypothèse trop forte de stabilité des coefficients dans le temps comme le ferait un modèle reposant sur l’ensemble des observations passées (c’est le cas par exemple de l’indice du coût de la construction).

L’indice des prix des logements

L’indice de prix des logements (IPL) est un indice trimestriel, base 100 en moyenne annuelle 2015. Pour chaque trimestre, il est obtenu comme la moyenne pondérée de l’indice Notaires-Insee des prix des logements anciens et de l’indice des prix des logements neufs décrits ci-dessus.

Le champ géographique de l’indice global est la France métropolitaine. Les logements anciens considérés sont ceux qui appartiennent au champ de l’indice Notaires-Insee hors DROM. Les logements neufs retenus sont du champ de l’enquête ECLN (ci-dessus).

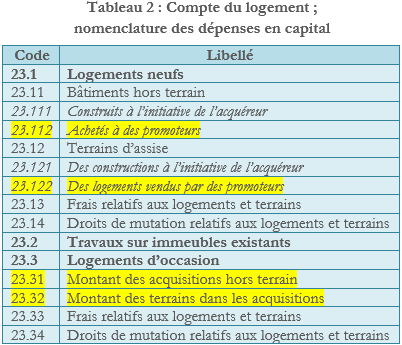

Les pondérations annuelles sont calculées à l’aide des données relatives aux acquisitions de logements et aux travaux figurant dans les comptes satellites du logement établis par le Service de la Donnée et des Etudes Statistiques (SDES) du Commissariat Général au Développement Durable (CGDD). Ceux-ci fournissent la valeur globale annuelle de chaque type d’activité immobilière (acquisitions de logements neufs, de logements d’occasion, travaux sur logements existants) pour chaque catégorie de propriétaires (propriétaires occupants accédants et non accédants, bailleurs personnes physiques, organismes HLM, autres bailleurs sociaux, autres personnes morales, propriétaires de résidences secondaires). On sélectionne les activités comme indiqué sur le tableau 2 (surlignage jaune) et les logements acquis par les ménages. Le poids du neuf oscille entre 11% et 14% entre 2006 et 2012[15].

* *

*

Au terme de cette description détaillée, que peut-on conclure quant à la capacité de l’indice agrégé et de ses différents sous-indices à représenter convenablement l’évolution des prix à qualité constante et aux pistes d’amélioration possibles ?

Les méthodes de calcul des indices français de l’ancien et du neuf sont reconnues internationalement comme étant les meilleures possible compte-tenu des sources utilisées. Elles donnent lieu à un examen permanent au sein du CSIN et à des ajustements périodiques, ainsi qu’à de nombreux débats, notamment au sein d’Eurostat. Un point toutefois semble mériter plus d’attention : celui des pondérations au sein de l’indice des prix des logements anciens. Le choix a été fait de pondérer par le flux, en montant de transactions, et non par le stock, selon valeur du parc. S’agissant de refléter au mieux l’évolution du marché, le premier choix s’impose, mais il surpondère les marchés les plus actifs, qui ont à la fois les prix les plus élevés et les transactions les plus nombreuses. La pondération par le flux convient donc moins bien à des objectifs macro-économiques, en premier lieu quand il s’agit d’évaluer le patrimoine national.

Les interrogations les plus légitimes portent sur la qualité des sources. En termes de couverture géographique il ne manque plus que les DROM, couverts seulement par l’indice de l’ancien (sauf Mayotte), et en termes de type de logement, d’une part les biens de nature particulière exclus de l’indice Notaires-Insee, d’autre part les logements construits à l’initiative du futur propriétaire pour lesquels il n’y a pas de prix de transaction observable, ce qui représente plus de 80% des maisons individuelles (tableau 3), et ceux issus de permis de moins de 5 logements qui sont hors champ de l’ECLN. Les maisons neuves sont donc mal représentées dans l’indice des prix du neuf. Un changement de source en faveur des bases notariales ne procurerait qu’un gain marginal à cet égard. Il faudrait plutôt envisager le recours à une source supplémentaire, l’enquête sur le prix des terrains à bâtir (EPTB) : cette enquête concerne les particuliers ayant reçu une autorisation de construire un logement unique dans une maison individuelle neuve et dont la date de disponibilité de l'information dans SIT@DEL2 n’excède pas 6 mois par rapport à la date réelle d'autorisation à construire. Elle est exhaustive sur son champ depuis 2010 et permet de disposer d’éléments sur les prix et les caractéristiques du terrain (achat ou non du terrain, date, viabilisation, etc.) et de la construction de la maison (maître d’œuvre, surface, chauffage, etc.). Son introduction dans le calcul de l’indice du neuf se heurterait à quelques obstacles, notamment sa fréquence. Une étude récente est toutefois parvenue à calculer un indice « étendu » du prix des logements neufs en combinant ECLN et EPTB[16]

Ensuite, la non-exhaustivité de la collecte ne pose problème que pour la confection d’indice à des niveaux infranationaux[17]. On devra toutefois admettre que cette liste trouve sa limite naturelle dans le nombre total de transactions pour une zone donnée : sachant que le taux de mutation moyen (à titre onéreux) est de l’ordre de 3% par an, donc 0,75% par trimestre, et que le seuil de significativité a été fixé à 110 logements, on aboutit à une taille minimum de l’ordre de 15,000 logements ou 30,000 habitants par strate.

La capacité des bases notariales, ou de toute autre source, à décrire convenablement la qualité des logements est l’objet de fortes interrogations. La localisation joue un rôle de premier plan, heureusement, car les bases peuvent être sur ce plan enrichies de données externes en constant développement. En ce qui concerne les éléments de confort ou de standing, les bases contiennent de nombreuses informations. Les difficultés se concentrent donc sur la qualité et l’état d’entretien, ainsi que sur la surface habitable en individuel. Il faut admettre qu’elles sont à peu près insurmontables, car il n’est pas question d’envoyer un expert dans chaque logement vendu ; l’introduction des diagnostics énergétiques représente déjà un progrès important. Ces difficultés sont toutefois à relativiser : au moins aux niveaux les plus agrégés, il n’y a pas de variation forte de la qualité des logements vendus d’un trimestre à l’autre.

Enfin, les utilisateurs sont demandeurs d’informations fraîches, fût-ce au détriment de leur précision. Le Notariat a apporté une première réponse en exploitant les avant-contrats (les « promesses »). Peut-on aller plus loin dans l’anticipation ? Souvent par nécessité, parce qu’ils ne disposent pas de source suffisamment représentative et fiable, mais aussi parfois pour profiter de l’abondance de données du big data, un certain nombre de pays (Autriche, Irlande, Suisse, entre autres) pratiquent le « web scraping » et vont « à la pêche » de données sur les offres des promoteurs et agents immobiliers. Rien de tel pour anticiper le marché malgré les obstacles mentionnés plus haut, sans compter une description du bien en général succincte. La disponibilité de bases regroupant les offres de plusieurs réseaux, comme BienIci devrait susciter des vocations.

Claude Taffin

Septembre 2019

[1] Jacques Friggit (2008) : « Comparaison de quatre indices séculaires du prix des logements », CGEDD, juin 2008 (en anglais).

[2] Michel Baroni, Fabrice Barthélémy, Mahdi Mokrane (2007) : « A PCA Factor Repeat Sales Index for Apartment prices in Paris, Journal of Real Estate Research (The), juin 2007, Vol. 29, Numéro 2, p. 137‑158.

[3] Le terme « hédonique » renvoie à la satisfaction que le consommateur retire de l’utilisation du bien. On appréciera, outre son contenu, le titre du séminaire consacré à ce thème en 2017 par l’Insee : « Les modèles hédoniques : le bonheur est dans le prix ».

[4] Robert J. Hill (2011) : « Hedonic price indexes for housing », Working Paper no 36, OCDE ; Ronan Le Saout et Benjamin Vignolles (2015) : « La méthode des prix hédoniques ; principes et illustration à partir du prix des terrains à bâtir », journées de méthodologie, Insee ; Eurostat (2017), « Technical Manual on Owner-Occupied Housing and House Price Indices ».

[5] Robert J. Hill, Michael Scholz, Chihiro Shimizu et Miriam Steurer (2018) : « Évaluation des méthodes utilisées par les pays européens pour le calcul de l'indice officiel des prix des logements », Economie et Statistique n° 500-501-502, Insee.

[6] « Les indices Notaires-Insee des prix des logements anciens, méthodologie V4 », Insee-Méthodes no 132 (juin 2019). La version en anglais sera disponible prochainement.

[7] Deux strates ont étés ajoutées pour la Corse et deux autres pour l’ensemble des DROM.

[8] On utilisait auparavant la seule moyenne arithmétique à tous les niveaux. La moyenne géométrique est préférable lorsqu’un arbitrage est possible entre différents biens de nature voisine, ce qui est le cas entre des biens appartenant à des strates géographiques voisines.

[9] Ces données portent sur l’ensemble des biens soumis au taux départemental des droits de mutation à titre onéreux.

[10] Anne Laferrère (2004), « Les indices de prix Notaires-INSEE : le rythme de croisière », l’Observateur de l’immobilier no 63-64, novembre 2004, revue du Crédit Foncier.

[11] Contre 4 ans auparavant. Le Conseil scientifique des indices Notaires-Insee en a décidé ainsi après avoir constaté l’instabilité des modèles sur 4 ans.

[12] Toutefois, depuis la refonte de l’enquête en 2017, les prix unitaires des transactions sont aussi disponibles dans l’ECLN.

[13] Le prix au sens d’ECLN correspond au prix à la réservation, i.e. à la signature du premier contrat. La TVA est incluse dans ce prix, alors que les frais de notaires ne le sont pas. Pour le collectif, il s’agit du prix du logement, garage ou parking exclu, alors que pour les maisons individuelles groupées, il s’agit du prix de la maison, de ses dépendances et du terrain.

[14] Thomas Balcone (2018) : « La construction d’un indice des prix des logements neufs », document de travail F 1808, Direction des Statistiques Démographiques et Sociales, Insee.

[15] Thomas Balcone (2018), op. cit.

[16] Thomas Balcone et Anne Laferrère (2018) : « Pourquoi les indices des prix des logements évolueraient‑ils différemment dans le neuf et dans l’ancien ? Une analyse pour la France », Economie et Statistique n° 500-501-502, Insee.

[17] L’obligation d’alimenter les bases s’impose aux notaires depuis 2017. Le taux de couverture moyen en 2018 est estimé à 57%.