L’inflation entraîne l’augmentation des loyers

L’augmentation de 2,48% sur un an de l’indice de référence des loyers (IRL) au 1er trimestre 2022 a donné lieu à un certain nombre d’articles de presse, certains parlant même d’une hausse record depuis les années 1980, ce qui n’est pas tout à fait vrai puisque l’augmentation de l’indice avait atteint 2,83% en 2008, lors de la dernière crise immobilière. Il n’en demeure pas moins que la hausse des loyers qui en résultera par le biais des révisions à la date anniversaire du bail pèsera sur les budgets des locataires, alors même que le poids de la dépense de logement dans lesdits budgets augmente depuis de longues années.

Cette augmentation résulte de la hausse générale des prix. L’IRL correspond en effet à la moyenne, sur les douze derniers mois, de l’indice des prix à la consommation (IPC) hors tabac et hors loyers. La révision des loyers selon l’IRL a donc comme effet que les loyers augmentent au même rythme que les autres biens et services entrant dans la composition de l’indice des prix à la consommation.

De ce fait, il faut s’attendre à une nouvelle accélération dans les prochains mois, car l’IRL, calculé chaque trimestre, répercute avec un peu de retard l’évolution de l’IPC. Or ce dernier a augmenté, en glissement annuel, de 4,5% en mars et de 4,8% en avril. Aux fortes hausses des prix de production enregistrées en 2021, tant dans l’industrie manufacturière que dans l’agriculture (respectivement +11,4 % et +15,8 % sur un an en janvier 2022), s’ajoute en effet une nouvelle hausse des cours du pétrole, du gaz et de nombreuses matières premières, conséquence de la guerre en Ukraine[1].

C’est en 2005 (article 35 de la loi n° 2005-841 du 26 juillet 2005) que l’IRL a été substitué à l’indice du coût de la construction comme support de révision de loyers. Dans sa définition initiale, son calcul incorporait une dose de l’ICC et de l’indice des prix de l’entretien-amélioration (IPEA). Cette définition a été modifiée par la loi n° 2008-111 du 8 février 2008, qui a institué le mode de calcul aujourd’hui en vigueur.

Quels ont été les effets de ces modifications ?

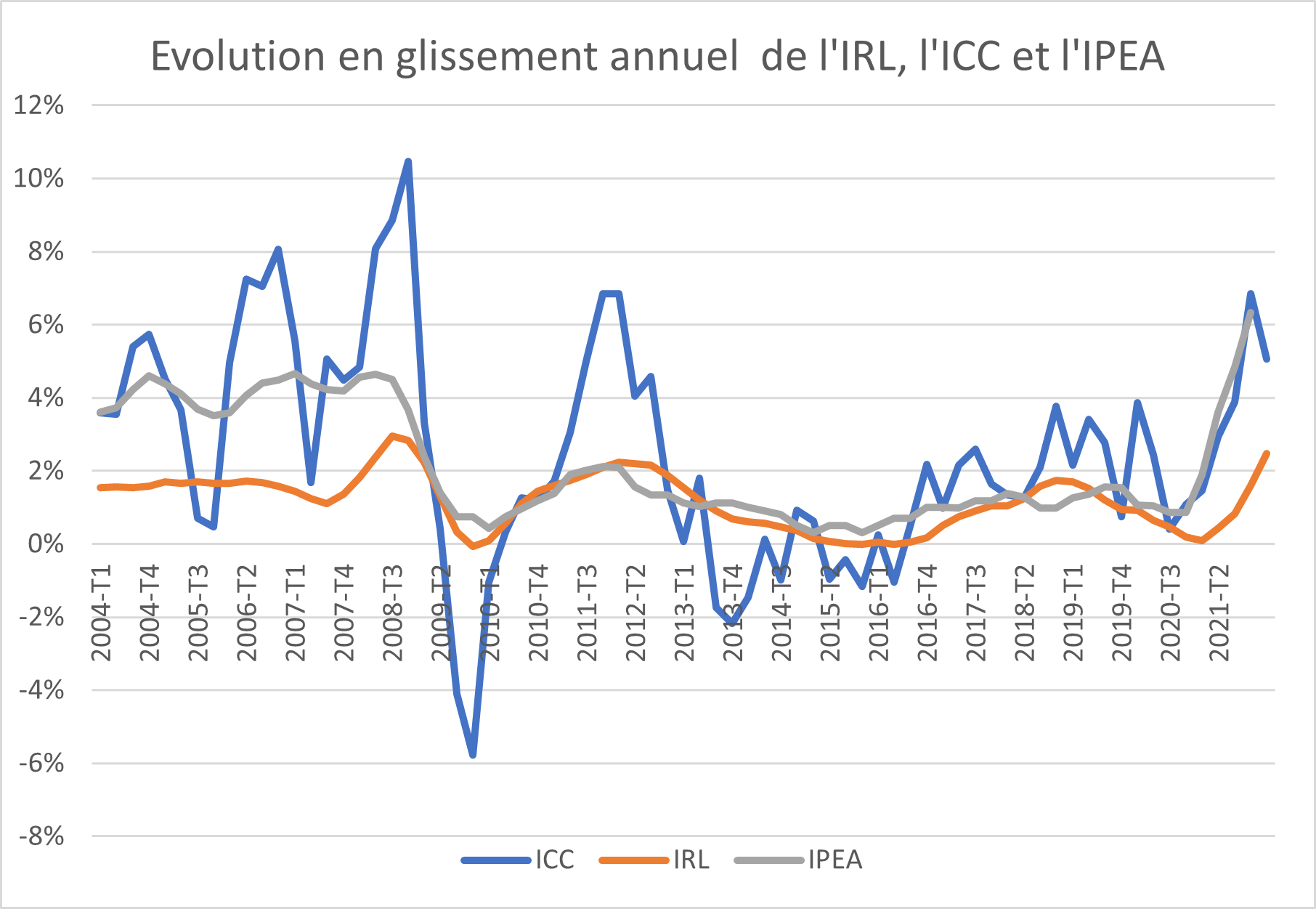

Comme le montre le graphique ci-dessous, les variations de l’IRL sont de moins grande amplitude et surtout moins heurtées que celles de l’ICC. Et surtout, son augmentation est en moyenne assez largement inférieure : à l’exception de l’année 2009 et de la période 2013-2016, au cours desquelles il a baissé, l’ICC a toujours augmenté plus vite que l’IRL. Entre le début de 2005 et la fin de 2021, le premier a augmenté de 49%, le second de 21%. La substitution a donc été largement favorable aux locataires.

[caption id="attachment_10695" align="aligncenter" width="600"] Source : Insee[/caption]

Source : Insee[/caption]

L’indice des prix de l’entretien-amélioration (IPEA) évolue de façon nettement moins heurtée que l’ICC mais son augmentation sur longue période (39%), bien qu’inférieure à celle de l’ICC, est largement supérieure à celle de l’IRL.

La substitution de l’IRL à l’ICC semble donc avoir atteint son but : protéger les locataires contre des augmentations excessives tout en maintenant une attractivité minimum de l’investissement immobilier. Il n’y a, certes, guère de logique économique pour justifier cette indexation, mais la révision fondée sur les variations de l’ICC était tout aussi contestable, car le coût de production du service de logement n’est que de très loin lié au coût de construction d’immeubles datant parfois de 50 ans ou plus. Une indexation sur l’IPEA ne serait guère plus convaincante, car le poids des dépenses d’entretien-amélioration est minime au regard du loyer. Dans la mesure où ce dernier représente pour une part (d’autant plus importante que le loyer est plus élevé) la rente foncière, aucun mode d’indexation simple ne semble s’imposer.

Il reste que l’évolution de l’IRL ne représente pas celle des loyers. Si la révision des loyers en fonction de l’IRL en cours de bail, y compris lors des renouvellements, semble bien respectée, des augmentations plus importantes interviennent fréquemment lors des relocations dans les marchés tendus, malgré le décret, reconduit d’année en année depuis juillet 2012, qui plafonne dans ces périmètres ces augmentations à l’évolution de l’indice. Ainsi, pour l’agglomération parisienne, l’Olap constate que « L’année 2020 enregistre une hausse des loyers de relocation similaire à celle de 2019 : 3,1 % contre 3,2 % mais avec un IRL aux variations plus faibles (0,8 % en moyenne en 2020 contre 1,5 % en 2019) » et que « quatre relocations sur dix [se font] avec une hausse supérieure à l’IRL sans travaux importants »[2]. Le constat est récurrent, il contribue à expliquer pourquoi les loyers au mètre carré des petits logements sont les plus élevés : ce sont en effet ceux où la mobilité des locataires est la plus forte, ce qui permet au bailleur d’augmenter plus souvent le loyer.

Jean Bosvieux

Mai 2022

[1] Source : note de conjoncture, Insee, 16 mars 2022.

[2] Evolution en 2020 des loyers d’habitation du secteur locatif privé dans l’agglomération parisienne, Olap, juillet 2021.

Du coup on reparle de l’encadrement des loyers, par exemple indexés sur le salaire médian de zone ou bien on s’en tient aux apories d’un précédent article sur le sujet ?