Le point de vue des investisseurs institutionnels sur les marchés du logement européens

Les marchés du logement européens sont très hétérogènes en matière de ratios locataires/propriétaires et de réglementations. Toutefois, la part des ménages locataires dans le parc privé est en hausse dans la plupart des pays en lien avec l’augmentation des prix résidentiels et les récentes évolutions socio-démographiques.

La demande continue de dépasser l’offre dans les principaux marchés européens que sont les métropoles européennes d’Europe de l’Ouest. Ce déséquilibre induit des taux d’occupation très élevés, des périodes de vacance entre locataires limitées et une forte croissance des loyers de 3% par an depuis 2014 ; ces fondamentaux contribuant à la stabilité des revenus locatifs pour les investisseurs.

Le marché de l’investissement résidentiel n’est plus un secteur de niche en Europe. Les volumes investis ont été multipliés par cinq depuis 2008 et le secteur représente désormais 25% du marché. Il existe toutefois des différences majeures entre les marchés européens, à la fois en termes de liquidité et en ce qui concerne la part du parc détenu par les investisseurs institutionnels.

La hausse des prix du logement en Europe est forte de 2016 à mi-2020 à 6%[1] par an (moyenne de 15 métropoles européennes[2]). Alors que les banques centrales maintiennent les taux d’intérêt à des niveaux historiquement bas, les prix devraient continuer à croître. Le secteur offre ainsi une potentielle croissance en capital pour les investisseurs.

Le logement fait partie des typologies d’actifs immobiliers les plus résilients face à la pandémie de Covid-19. Si le secteur devrait être touché par la hausse du taux de chômage, les données fournies par les foncières cotées européennes montrent que les taux de recouvrement des loyers sont proches de 100%. Davantage de ménages seront également contraints de louer en raison du durcissement des conditions d’accès au crédit.

Dans les années à venir, la demande devrait rester supérieure à l’offre dans les grandes villes alors que les données sur les permis de construire laissent envisager une baisse des livraisons à court terme.

Les taux de rendement prime résidentiels nets – le rapport en pourcentage entre le revenu d’un immeuble (moins les charges d’exploitation) et le capital engagé (prix d’acquisition, frais et droits de mutation) dans les meilleures localisations[3] - sont bas à environ 3,25% en moyenne en Europe, soit à peine plus bas que pour les bureaux et les commerces de pied d’immeubles. Avec une prime de risque par rapport aux taux souverains de 250 points de base actuellement et qui devraient rester au-dessus des 200 points de base[4] les cinq prochaines années, le secteur résidentiel est particulièrement attractif en termes de rendements ajustés au risque.

Structure des marchés du logement en Europe

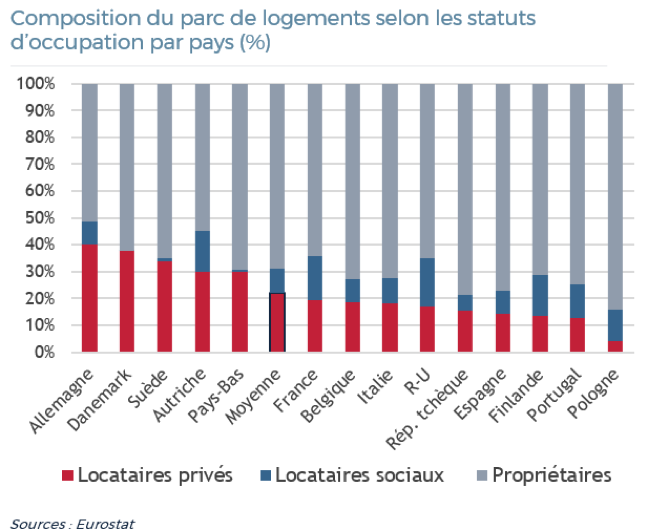

Le secteur locatif privé représente 22% des résidences principales

En moyenne, le marché locatif privé (logements à prix de marché) représente 22% du parc des résidences principales en Europe. La part des propriétaires s’élève à 69% et les 9% restant correspondent au parc social ou réglementé.

Toutefois, la structure des statuts d’occupation varie fortement selon les marchés en Europe. La part des ménages qui louent dans le secteur privé est généralement plus importante dans les pays du nord, en particulier en Allemagne (40%), au Danemark (38%) et en Suède (34%).

Au contraire, les pays du sud et d’Europe centrale présentent une part plus importante de propriétaires-occupants, notamment la Pologne (84%), la République tchèque et l’Espagne (77%)[5].

Une part de locataires plus importante dans les métropoles

L’étude de la structure des marchés résidentiels à l’échelle des villes révèle que la part des ménages locataires est beaucoup plus élevée que la moyenne nationale (31%) dans les grandes villes (45%). Parmi les exceptions figurent Milan, Madrid, Barcelone et dans une moindre mesure Stockholm.

La part de locataires est particulièrement importante à Berlin (75%), malgré une moyenne nationale allemande parmi les plus hautes d’Europe à 49%. Cela explique l’enjeu politique que constitue le contrôle des loyers dans le Land de Berlin.

La différence dans la répartition locataires/propriétaires entre la capitale et la moyenne nationale est particulièrement grande en Belgique, en Autriche et au Royaume-Uni.

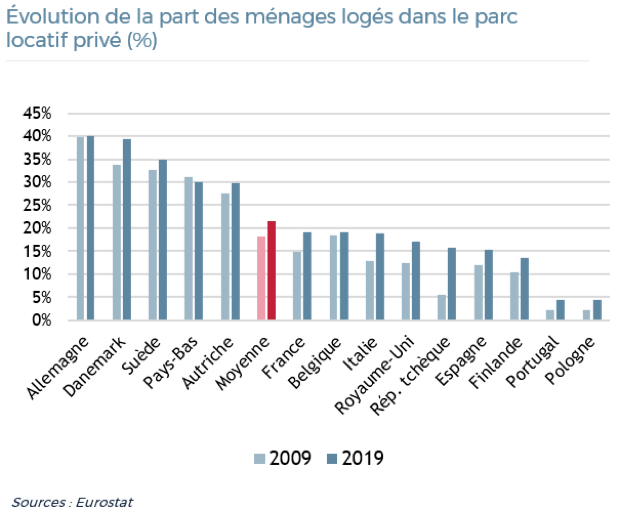

Une part croissante des locataires dans le secteur privé

La part des locataires dans le secteur privé a fortement augmenté entre 2009 et 2019, passant de 18% à 22% en moyenne en Europe. Les augmentations les plus fortes ont été enregistrées en République tchèque, au Portugal et en Pologne. Les Pays-Bas font figure d’exception, avec une légère baisse sur la période.

Cette tendance est liée à plusieurs facteurs : tout d’abord, les dynamiques du marché du logement avec une hausse des prix qui empêche les locataires de devenir propriétaires ; les évolutions du marché du travail qui obligent les actifs à faire preuve de plus de mobilité et de flexibilité pour trouver un emploi, ce qui stimule la demande pour des biens en location dans un contexte où l’immobilier est de plus en plus considéré comme un service.

Des facteurs d’ordre démographique y contribuent également avec une entrée plus tardive dans la vie adulte, des compositions de ménages plus variées (familles recomposées etc), l’envie d’habiter plus près des centres urbains et de leurs services et de réduire les temps de transport. Aux Pays-Bas les raisons sont aussi politiques avec un gouvernement qui cherche à promouvoir la propriété.

Un déficit d'offre qui entraîne une hausse des loyers

Une demande qui augmente plus vite que l'offre

La différence entre le nombre de logements livrés et l’accroissement du nombre de ménages entre 2010 et 2019 révèle une aggravation du manque de logements. Ce déficit est particulièrement important à Berlin, Madrid et Barcelone.

L'Ile-de-France fait figure d'exception. Depuis 2010, le nombre de logements livrés a été supérieur au nombre de ménages supplémentaires. L'activité de construction a été particulièrement soutenue en 2017-2019. Cela est dû à l'intervention de l'État pour inciter les municipalités à construire davantage, notamment par le biais de différents outils d’urbanisme. Toutefois, les livraisons sont restées insuffisantes pour résorber la pénurie de logements accumulée - en particulier entre 2000 et 2009 – et demeurent en-deçà des objectifs.

La qualité du parc existant est aussi à prendre en compte alors que les normes d’insonorisation, d’efficacité énergétique, d’accessibilité PMR et les attentes en termes d’espaces extérieurs évoluent.

Ce déséquilibre entre l’offre et la demande ne pourra pas être résolu à court terme, ce qui explique les forts taux d’occupation et les courtes périodes de vacance entre locataires.

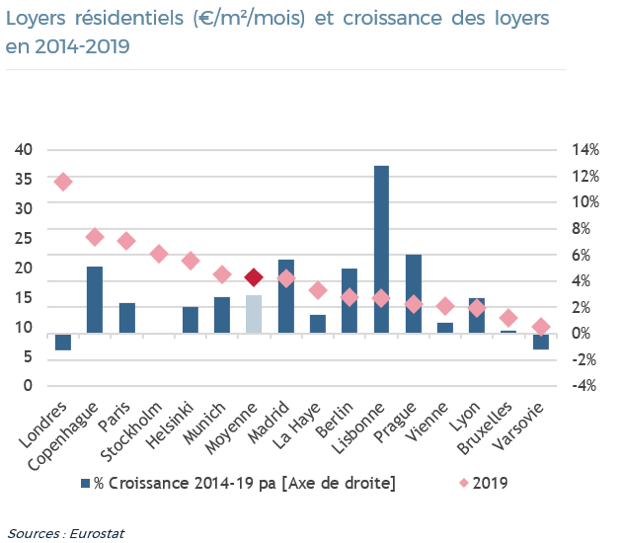

Une hausse des loyers de 3% par an

Le manque d’offre stimule la hausse des loyers. En moyenne pour les 15 marchés étudiés, la croissance des loyers s’est élevée à 3,0% par an entre 2014 et 2019[6], contre 3,6% et 2,4% respectivement pour les secteurs de bureaux et la logistique sur la même période.

Le graphique ci-dessous illustre également les différences entre les marchés européens. Alors que Londres présente les loyers au m² les plus élevés, l’évolution des loyers a été légèrement négative depuis le référendum sur le Brexit en 2016 jusqu’en 2018.

La réglementation des loyers, à l’échelle nationale ou locale, joue un rôle clé dans le secteur résidentiel. Lisbonne a connu la plus forte croissance des loyers entre 2014 et 2019 suite aux réformes de libéralisation du secteur. A l’opposé, le parlement berlinois a voté un gel des loyers pour cinq ans en janvier 2020 pour tous les logements construits avant 2014, ce qui a conduit à une forte correction du cours des foncières allemandes cotées ayant une forte exposition au marché résidentiel berlinois. Bien que la cour de justice allemande de Karlsruhe ait jugé inconstitutionnelle cette loi de plafonnement, la pression politique reste forte pour freiner la hausse des loyers. La Catalogne s’oriente également vers un contrôle plus strict.

La tendance en Europe est vers davantage de contrôle des loyers, au niveau local, régional ou national. Cela peut prendre la forme d’une augmentation annuelle des loyers maximum telle l’Indice de Référence des Loyers (IRL) en France, d’un plafond en valeur absolue ou d’un gel des loyers à leur niveau existant, mais aussi d’une durée de bail plus longue pour les locataires comme cela a été mis en place en Espagne. Cette tendance à un contrôle plus accru reflète évidemment la pression à la hausse des loyers dans le parc locatif privé ces dernières années, qui a pu bénéficier aux investisseurs institutionnels propriétaires de logements dans des zones tendues. Tant que ces nouvelles mesures sont prises en compte dans l’estimation de la valeur de l’actif au moment de l’acquisition, elles ne nuisent pas à l’attractivité du secteur pour les investisseurs institutionnels.

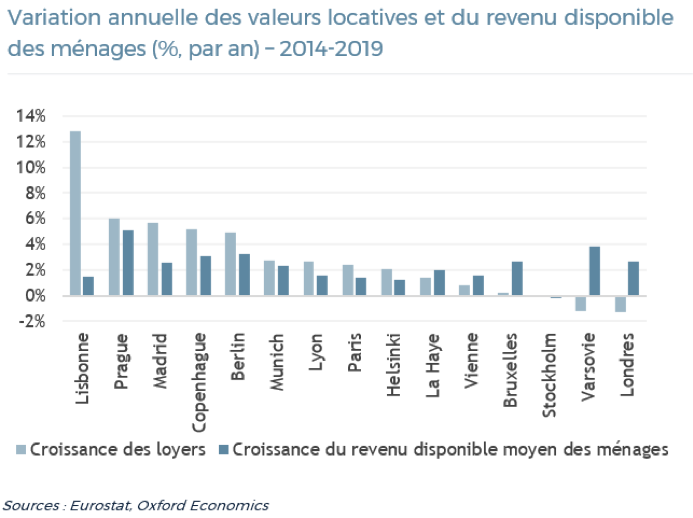

Les loyers augmentent plus vite que les revenus

En moyenne en Europe, 27% des revenus des locataires du parc privé sont dédiés au logement. Le ratio varie de 38% au Royaume-Uni à 13% en Finlande. La hausse des loyers est supérieure à celle du revenu disponible des ménages depuis 2014 dans la plupart des métropoles.

Lisbonne est de loin le marché ayant connu la plus forte détérioration de ce ratio. Cela est dû en partie à la réforme de 2012 sur l’abandon progressif des baux à durée indéterminée qui bénéficient de loyers bien en-dessous du marché, ainsi qu’à l’augmentation du nombre de locations de courte durée sur des plateformes telles qu’Airbnb depuis la loi de 2014 facilitant l’enregistrement des logements pour les propriétaires.

Cette déconnexion entre les loyers et les revenus risque de limiter le potentiel de croissance des loyers dans les années à venir. Toutefois, le manque d’offre continue de tirer les valeurs locatives à la hausse. Les loyers résidentiels dans les grandes villes ont ainsi été très stables et peu dépendants des cycles économiques, d’où l’attractivité de ces actifs pour des investisseurs institutionnels averses au risque.

L'essor de l'investissement en résidentiel par les institutionnels

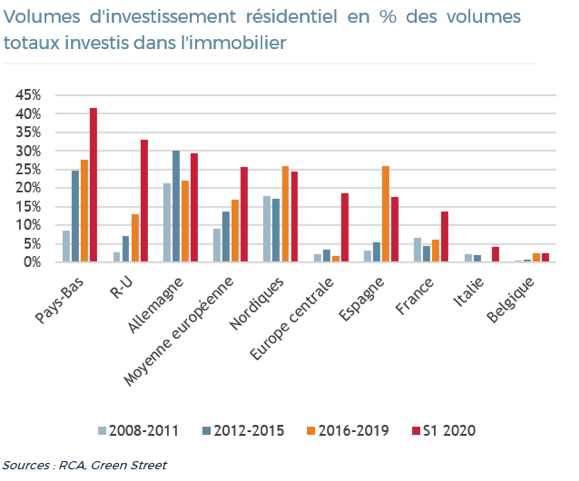

Des volumes d'investissement multipliés par cinq

En Europe, les volumes investis par les investisseurs institutionnels en immobilier résidentiel du secteur locatif privé ont augmenté de 11,8 milliards d’euros en 2008 à 61,7 milliards d’euros en 2019[7], soit une multiplication par cinq. Malgré la pandémie de Covid-19, les volumes investis au premier semestre 2020 représentent plus de la moitié des volumes enregistrés au cours de l’année record de 2019. Cela traduit un fort appétit des investisseurs pour ce type d’actifs immobiliers dont les revenus sont plus sécurisés que ceux des immeubles de bureaux ou des commerces.

Certains marchés européens se distinguent par leur plus grande liquidité. L’Allemagne est le plus grand marché (18 milliards d’euros investis en 2019), devant les pays nordiques. A contrario, le secteur résidentiel reste modeste au Royaume-Uni et en France au regard de la taille de leur marché.

Dans cette période d’incertitudes économiques l’intérêt des investisseurs devrait perdurer alors que ceux-ci se recentrent sur les actifs dits « core », c’est-à-dire générateurs de revenus sécurisés par des baux longs ou soutenus par une forte demande comme c’est le cas dans les marchés de logement tendus. Les investisseurs allemands sont particulièrement actifs, à la fois en Allemagne et dans le reste de l’Europe. Cela s’explique par la faiblesse des rendements obligataires dans ce pays où le Bund allemand – le taux d’emprunt à dix ans de l’Etat allemand – demeure négatif et au taux d’épargne élevé des allemands.

A 25% des volumes, le résidentiel n'est plus un secteur de niche

La part du résidentiel dans les volumes investis en immobilier a augmenté dans la plupart des pays pour atteindre 25% du volume total en Europe, contre 9% en moyenne en 2008-2011. Au Royaume-Uni, le secteur résidentiel représentait 33% des volumes au premier semestre 2020, contre 3% en 2008-2011. La même tendance est à noter en Espagne, en lien avec les rachats de sociétés par des investisseurs étrangers (Hispania pour 2,8 mds € et Axiare pour 1,7 md €). Il s’agit de fortes hausses dans des pays de propriétaires. Néanmoins, la part des logements détenus par des institutionnels reste faible au Royaume-Uni (2%) et en Espagne (3%), par rapport à l’Allemagne (18%) ou aux Etats-Unis (37%).

Historiquement, les investisseurs institutionnels sont les plus actifs aux Pays-Bas et en Allemagne, notamment car ils détiennent une part importante du parc social. Dans ces marchés, les volumes investis dans le secteur résidentiel représentent respectivement 41% et 29% du total des montants investis en immobilier par ces acteurs (bureaux, commerces, logistique etc).

En France, les investisseurs institutionnels font leur retour dans le secteur. Alors que le résidentiel représente 15% de leurs portefeuilles immobiliers (principalement des actifs détenus depuis plusieurs décennies dans une logique patrimoniale), le secteur des bureaux domine le marché de l’investissement français depuis plus de dix ans. Le manque d’immeubles de logements disponibles à la vente limite néanmoins les transactions, le marché étant essentiellement alimenté par les promoteurs qui ont tendant à privilégier la vente à la découpe à la vente en bloc.

Des taux prime bas, proches de ceux du bureau et du commerce

Les taux de rendement prime résidentiels nets sont bas, à environ 3,25% en moyenne pour les 15 marchés européens étudiés. Toutefois, les taux prime des commerces de pied d’immeubles et des bureaux sont à peine plus élevés.

Les résidences étudiantes et résidences seniors bénéficient des mêmes fondamentaux de marché que le résidentiel traditionnel, auxquels s’ajoutent l’avantage que représentent des baux commerciaux longs et triple nets (charges et dépenses de travaux et d’entretien à la charge du locataire) et une réglementation plus souple. Les taux de rendement prime pour ces types d’investissement sont aussi plus intéressants à 4,00-4,15% en moyenne en Europe. L’écart de 75-90 points de base par rapport au secteur résidentiel se justifie par les risques d’exploitation mais une compression est attendue pour ces marchés de plus en plus matures.

Le secteur résidentiel offre des revenus stables et un potentiel de croissance des valeurs vénales

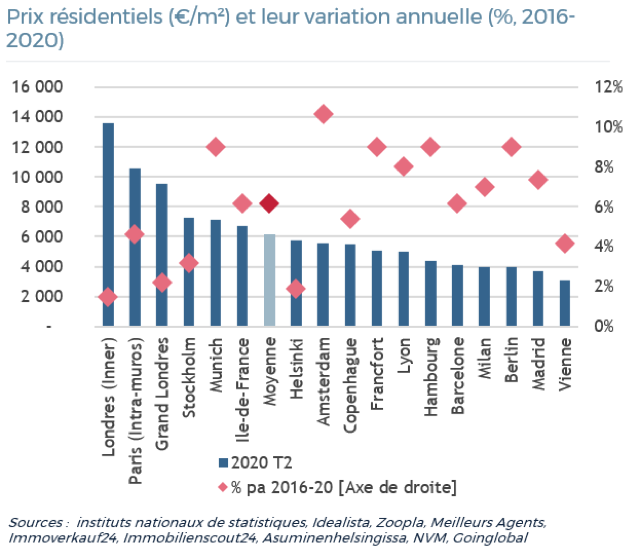

Une croissance des prix soutenue à 6% par an depuis 2016

Les principales métropoles d’Europe de l’Ouest ont toutes connu une croissance des prix résidentiels depuis 2016. En moyenne, sur les 17 marchés couverts par notre analyse, la croissance des prix a atteint 6,1% par an entre 2016 et mi-2020. Les marchés allemands et Amsterdam ont enregistré la plus forte croissance (plus de 9,0% par an) sur la période, suivis par Lyon et Madrid.

La croissance des prix des appartements dans le centre de Paris a été robuste, bien que les prix au m² soient parmi les plus élevés d'Europe avec ceux de Londres. Stockholm a aussi enregistré une croissance des prix solide malgré des exigences plus strictes en matière d'amortissement des prêts hypothécaires en Suède. Madrid et Barcelone se distinguent comme les seuls marchés où les prix de l'immobilier n'ont pas retrouvé leurs niveaux d'avant la crise financière. Malgré une forte croissance au cours des dix dernières années, les prix des appartements à Berlin restent abordables dans un contexte européen, à 4 000 €/m².

Les investissements en résidentiel direct offrent une prime aux investisseurs par rapport aux obligations hypothécaires

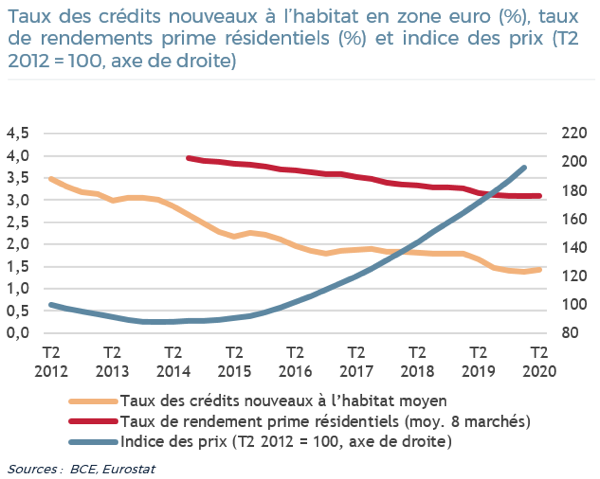

Les taux des crédits nouveaux à l’habitat n'ont pas été affectés par la pandémie de Covid-19. À 1,4% en moyenne dans la zone euro, les taux d'intérêt restent à des niveaux historiquement bas, ce qui soutient la croissance des prix en augmentant le pouvoir d'achat des ménages.

Les marchés du crédit jouent un rôle clé dans la stabilité du secteur résidentiel : le niveau d'endettement des ménages et les bilans des banques sont beaucoup plus sains aujourd'hui qu'avant la crise financière de 2008.

Les RMBS (titres adossés à des prêts hypothécaires dans le secteur résidentiel) et les obligations hypothécaires sont d'autres options offertes aux investisseurs. Toutefois, ces produits de dette immobilière cotés présentent souvent une surexposition au Royaume-Uni et mélangent parfois des actifs tertiaires et résidentiels. Une approche en investissement direct semble plus attractive, l'écart entre les rendements résidentiels et les taux des crédits immobiliers s'élevant actuellement à 160 points de base.

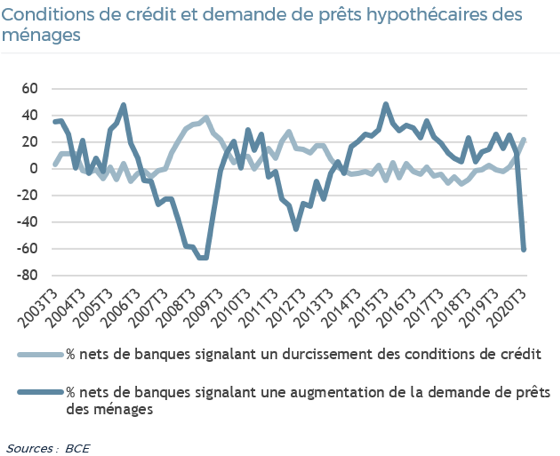

Le durcissement des conditions de crédit signifie que davantage de ménages seront contraints de louer

Les données de la Banque centrale européenne sur le marché du crédit immobilier indiquent que les conditions de crédit se sont durcies pour les ménages à la suite de la pandémie de Covid-19. La diminution de la demande de prêts des ménages est encore plus significative : elle reflète la détérioration des conditions du marché du travail. Un nombre croissant de ménages - en particulier les primo-accédants potentiels - devrait donc rester dans le secteur locatif privé ou y retourner.

Le Royaume-Uni fait figure d'exception puisque le gouvernement a introduit une suspension des droits de mutation (stamp duty) jusqu'à fin mars 2021 pour soutenir le marché immobilier, ce qui a entraîné une forte hausse des transactions.

Les conditions de crédit devraient rester restrictives. En effet, les banques sont tenues de maintenir des bilans sains. Ces derniers ont été fragilisés par les mesures mises en place pour protéger les détenteurs de prêts, comme la possibilité de suspendre temporairement les remboursements.

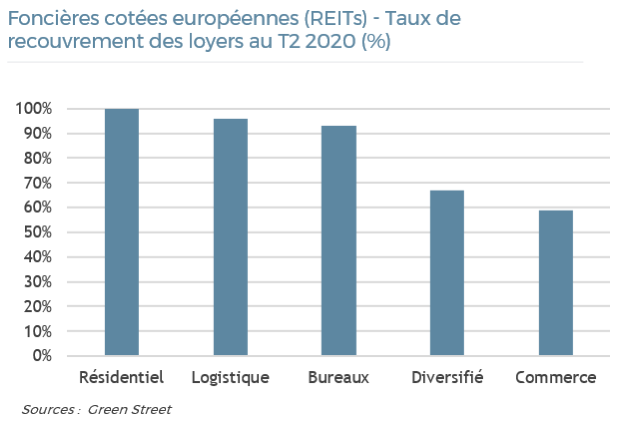

Les données des foncières cotées sur la collecte des loyers mettent en évidence la résilience du secteur résidentiel

Les données sur les taux de recouvrement des loyers des foncières cotées européennes (REITs - Real Estate Investment Trusts) mettent en évidence la résilience du secteur résidentiel. Au deuxième trimestre 2020, les foncières cotées résidentielles ont enregistré des taux de recouvrement des loyers proches de 100%. Cela est à comparer avec 96% pour les REITs spécialisés en logistique, 93% pour les REITs spécialisés en bureaux et 59% pour les REITs d’immobilier commercial.

Le secteur résidentiel est en effet considéré comme le type d’investissement immobilier le plus sécurisé, car il est moins sujet aux cycles économiques. En raison de la pandémie de Covid-19, le taux de chômage dans la zone euro devrait passer de 7,6% à la fin de 2019 à 9,3% fin 2021 - les programmes de chômage partiel devant être progressivement suspendus.La hausse du taux de chômage a des effets mixtes sur le secteur locatif privé. Les revenus disponibles des ménages seront négativement affectés, ce qui pourrait entraîner une augmentation des impayés. Néanmoins, un plus grand nombre de ménages seront contraints de louer plus longtemps ou de déménager dans les métropoles offrant davantage d'emplois.

Perspectives du secteur résidentiel

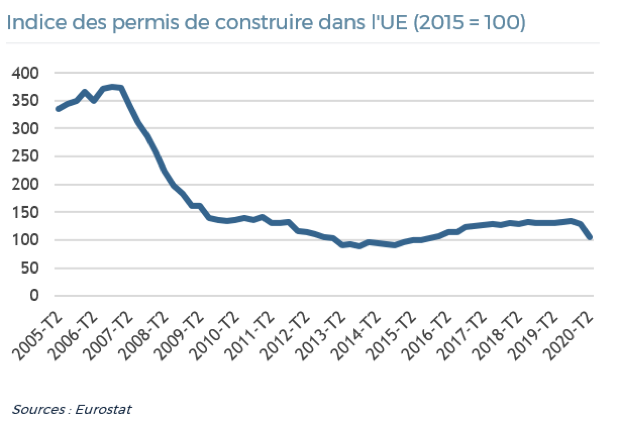

Les permis de construire indiquent une baisse de l'offre future

Le confinement a directement touché l'activité de construction et la délivrance des permis de construire. En conséquence, le nombre de permis délivrés en Europe a chuté de 20% au deuxième semestre 2020 en glissement annuel pour atteindre un niveau bas presque historique. Il s'agit d'un indicateur avancé signalant une baisse future des livraisons de logements.

La baisse est particulièrement sévère en Espagne - où l'activité de construction a été très limitée depuis le boom immobilier d'avant la crise financière - et en France, où les élections municipales ont dû être reportées en cours d’année, ce qui a entraîné de nouveaux retards. La pandémie a également mis en pause l'activité de construction au Royaume-Uni. L'activité de construction reste cependant forte en Allemagne, en Autriche, aux Pays-Bas, en Pologne et en République tchèque.

Le manque de terrains disponibles, l'augmentation des coûts de construction, une réglementation environnementale plus exigeante et le syndrome NIMBY (Not In My BackYard) limitent les développements alors que la demande en logement demeure soutenue dans les métropoles – même dans les pays où la croissance démographique est faible comme en Allemagne. Pour ces raisons, la demande continuera à dépasser l'offre pendant un certain nombre d'années encore.

Des taux d'intérêt bas pour plus longtemps supportent les prix

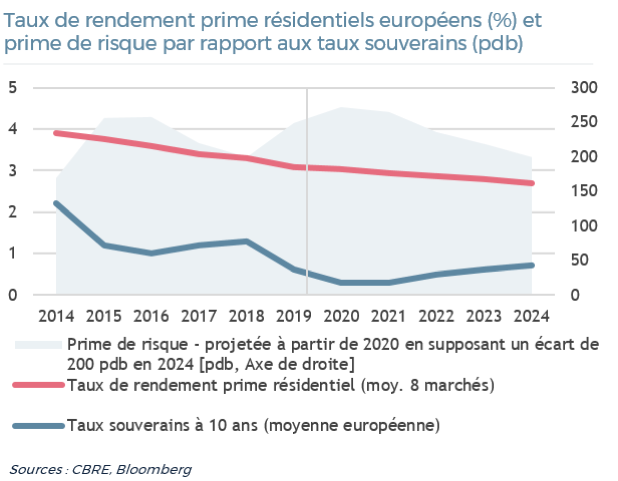

Malgré des taux de rendements initiaux faibles, le secteur résidentiel offre des rendements ajustés au risque attractifs pour les investisseurs qui recherchent un placement sécurisé. En effet, la prime de risque sur une obligation d'État à 10 ans (moyenne européenne) s'élève actuellement à 250 points de base.

Nous avons supposé un écart de rendement de 200 points de base en 2024 et une interpolation entre 2019 et 2024 pour faire des projections sur les taux de rendement résidentiels futurs. Dans ce scénario, les rendements résidentiels pour des immeubles très bien situés se comprimeraient d'environ 40 points de base pour atteindre 2,70% en 2024.

Les taux de rendement en résidentiel devraient rester à des niveaux historiquement bas au cours des cinq prochaines années dans la mesure où les rendements obligataires demeurent faibles, voire négatifs, du fait de la volonté des banques centrales de maintenir les taux d'intérêt bas.

Cela reflète également l’intérêt des investisseurs institutionnels pour cette catégorie d’actifs immobiliers alors que les allocations de ces investisseurs à l’immobilier ont tendance à augmenter et que les actifs de commerce et de bureaux sont fragilisés par le contexte sanitaire.

Irène Fossé

Mai 2021

[1] Sources : instituts nationaux de statistiques, Idealista, Zoopla, Meilleurs Agents, Immoverkauf24, Immobilienscout24, Asuminenhelsingissa, NVM, Goinglobal

[2] Londres (Londres intra muros et Grand Londres), Paris intra muros et Ile-de-France, Stockholm, Munich, Helsinki, Amsterdam, Copenhague, Francfort, Lyon, Hambourg, Barcelone, Milan, Berlin, Madrid et Vienne

[3] Le taux de rendement dit « prime » est calculé pour des biens d’excellente qualité, situés dans les localisations les plus recherchées et qui jouissent ainsi de taux d’occupation élevés. Le taux de rendement prime sert ainsi de référentiel aux investisseurs pour appréhender la rémunération attendue d’un investissement immobilier, notamment par comparaison à un rendement obligataire. La différence est exprimée en points de pourcentage.

[4] Dans le langage économique et financier, un point de base désigne un centième de pourcent c’est-à-dire 0,01% (La Finance pur tous, dictionnaire)

[5] Source : Statistiques sur les revenus et conditions de vie dans l'Union européenne" (SRCV / EU-SILC). Les parts des différents statuts d’occupation, calculées à partir du nombre de personnes habitant les logements, diffèrent de la répartition des logements par statut d’occupation (cf. « Du bon usage des statistiques, épisode 1 : Le statut d’occupation du logement en Europe »).

[6] Source : Eurostat

[7] Source : Real Capital Analytics, un fournisseur de données spécialisé dans le suivi des transactions en immobilier d’entreprise, y compris en résidentiel pour les transactions de plus de 7,5 millions d’euros.

les données contenues dans graphique part des ménages locataires métropoles vs moyennes nationales se rapportent à quelle année svp? (2011 selon moi mais je peux me tromper)

Merci beaucoup