Dispositif Pinel : des loyers plafonds proches du marché

Arrivée au Ministère du logement en mai 2012, Cécile Duflot avait pour objectif d’inscrire pleinement l’investissement locatif défiscalisé dans une politique de développement du logement abordable, de sorte que les loyers pratiqués par les investisseurs se situent à des niveaux intermédiaires entre logement social et logement privé. Pour ce faire, les plafonds de loyer prévus par la réglementation ont été réduits, afin d’atteindre un niveau inférieur au marché d’au moins 20 %. Aujourd’hui, l’efficacité de ce plafonnement paraît pour le moins contrastée.

Dans notre pays, le parc locatif privé est très majoritairement la propriété de bailleurs personnes physiques et non d’investisseurs institutionnels ou de foncières[1]. Cette situation est largement le résultat de mesures fiscales en faveur de l’investissement locatif des particuliers. Lancée en 1984 par Paul Quilès, ministre socialiste du logement, et renforcé à partir de 1986 avec le dispositif Méhaignerie, la politique d’encouragement à l’investissement locatif des ménages a beaucoup évolué depuis 40 ans dans ses modalités, mais peu dans son principe. Il s’agit pour les particuliers d’obtenir une réduction de leur impôt sur le revenu en contrepartie d’un investissement dans le logement et de l’engagement de louer leur bien comme résidence principale sur une certaine durée. Largement héritier du dispositif Duflot[2], le dispositif actuel porte le nom de l’ancienne ministre du logement (2014-2016) Sylvia Pinel.

Même si les estimations demeurent délicates[3], ces dispositifs de défiscalisation auraient contribué à la réalisation d’un volume important de logements. Par exemple, entre 2009 et 2017, pas moins de 625 000 de logements auraient été acquis[4] par les ménages dans ce cadre fiscal. De son côté, la fédération des promoteurs immobiliers (FPI) estime que ses ventes à des investisseurs de logements neufs représentent 490 000 unités au cours de la période 2013-2021[5].

Cette politique a fluctué entre deux types d’objectifs principaux : d’une part, la préservation d’une offre locative privée essentielle à la fluidité des marchés et surtout le développement économique - objectif qui pourrait retrouver une certaine actualité avec le tassement de la construction observé en 2022[6] ; d’autres part, des contreparties sociales et environnementales[7].

Parmi ces contreparties figure la mise en œuvre de loyers plafonds. C’est ceux-ci qui vont nous intéresser.

L’effectivité et le niveau de ces loyers plafonds sont aussi le résultat de ce balancement entre ces deux types d’objectifs. Ils ont été augmentés à la suite de la crise financière de 2008 pour encourager la construction, puis abaissés en 2013 à la suite d’une alternance politique (cf. tableau 1).

L’objet de cet article est d’évaluer le rôle que peuvent jouer ces plafonds au regard du niveau des loyers de marché.

1 - Le dispositif actuel de plafonnement des loyers[8]

Depuis 2014, les dispositifs de réduction d’impôt dit "Pinel" et « Pinel+ » s’appliquent pour l’essentiel aux opérations de construction neuve réalisées principalement en zones tendues (zones A, A bis et B1)[9].

En contrepartie de l’aide octroyée aux propriétaires, la réglementation leur impose donc le respect des plafonds de loyers définis par le Ministère en charge du logement.

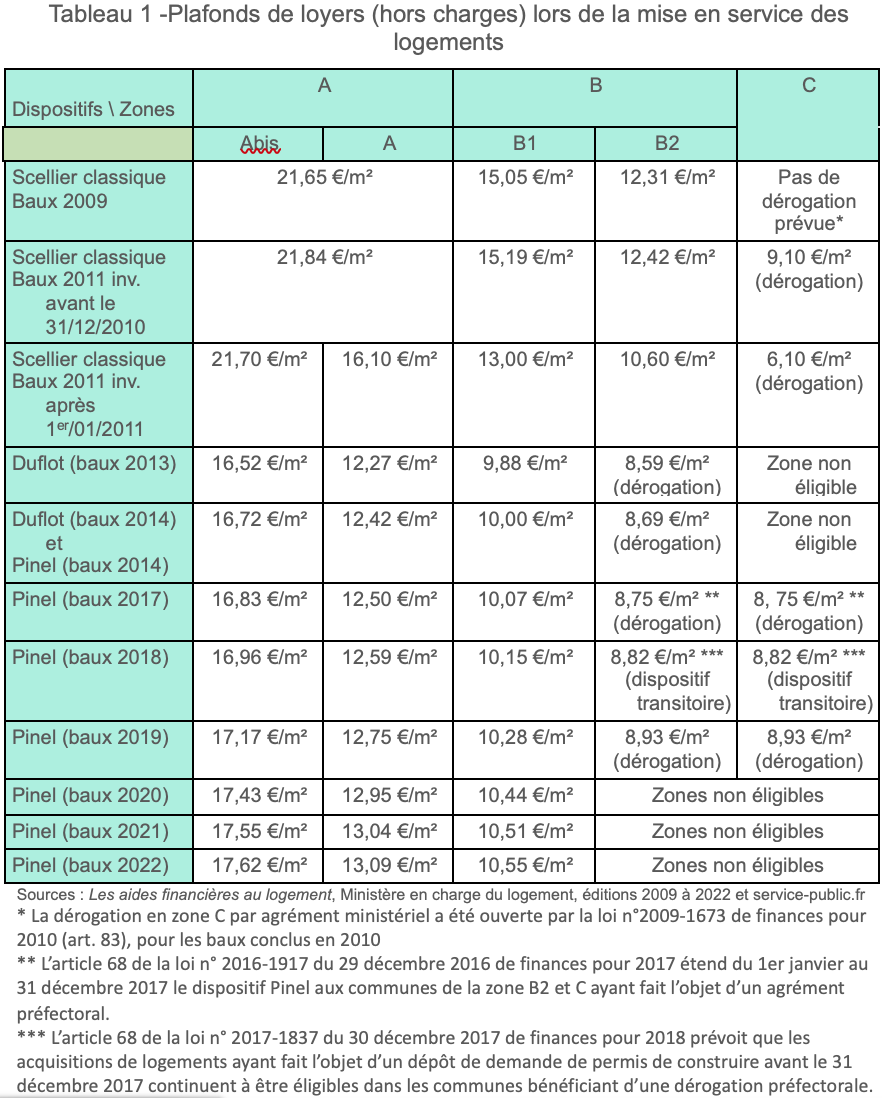

Les loyers plafonds

Ces loyers plafonds, parfois considérés comme des contreparties de façade aux avantages fiscaux, ont été nettement abaissés lors de la mise en place du dispositif Duflot, créé par la loi de finances pour 2013 (art. 57).

L’objectif était la « Mise en place d’un dispositif de soutien fiscal en faveur de l’investissement locatif intermédiaire ». Cécile Duflot, ministre de l'égalité des territoires et du logement, avait annoncé des plafonds "inférieurs de 20 % aux prix de référence constatés sur chaque marché"[10].

Depuis lors, cette orientation n’a pas été remise en cause et les loyers plafonds ont simplement été actualisés en fonction de l’IRL[11] à la suite de la mise en place du dispositif Pinel le 1er septembre 2014 (cf. tableau 1).

Le coefficient de structure

Pour la mise en œuvre de ces plafonds, un « coefficient de structure » est également appliqué aux loyers plafonds, qui varie en fonction de la surface du logement. On tient compte ainsi du fait que le loyer de marché au m² décroît avec la surface du logement. Ce coefficient est calculé selon la formule suivante, S étant la surface du logement en m² : 0,7 + 19/S. Ce coefficient est égal à 1 pour un logement de 63,3 m² et plafonné à 1,20.

La modulation

Lors de la création du dispositif Duflot, il a été prévu que les plafonds de loyer définis nationalement pouvaient être réduits par arrêté du préfet de région, afin de pouvoir s’adapter aux particularités des marchés locatifs locaux[12]. Seuls les Préfets des régions Île-de-France, Rhône-Alpes et Franche-Comté se sont livrés à l’exercice, avant que le nouveau ministère en charge du logement ne décourage cette pratique.

En 2022, aucune commune de l’ex-région Franche-Comté n’est plus soumise à cette modulation, qui ne concerne que 65 communes en Île-de-France (59 situées en zone A et 6 en Abis) et 48 communes dans l’ancienne région Rhône-Alpes (toutes situées en zone A)[13].

En outre, une expérimentation a été conduite en Bretagne à partir de 2020 (cf. encadré 2).

2 - Les observatoires locaux des loyers[14]

Les loyers du parc locatif privé ont longtemps été mal connus, sauf en Île-de-France où l’Observatoire des loyers de l’agglomération parisienne (OLAP) publie de longue date des statistiques.

Sous l'impulsion du ministère en charge du logement et dans la perspective de la mise en place d’un encadrement des loyers, un réseau d'observatoires locaux des loyers (OLL) a été créé à partir de 2013[15] avec la participation de l’ANIL, de l’OLAP et du Cerema. S'appuyant sur certains dispositifs locaux existants, chaque observatoire des loyers s'est constitué en partenariat avec des acteurs locaux multiples. Une méthodologie de recueil et de traitement des données inspirée par l’OLAP a été développée, reposant pour l’essentiel sur des enquêtes auprès des bailleurs et des gestionnaires immobiliers. La loi ALUR du 24 mars 2014 a défini un cadre d'agrément pour les observatoires. Ceux-ci sont portés aujourd’hui par des ADIL, des agences d’urbanisme ou des associations. Validée par un comité scientifique, il s’agit de la source la plus fiable actuellement.

La plupart des observatoires publient notamment des niveaux de loyers médian au m² pour les locataires entrés dans l’année dans le logement (loyers de marché)[16].

Les 31 observatoires qui publient des statistiques couvrent 35 agglomérations ou départements qui regroupent 55 % du parc locatif privé.

3 - Les loyers de marché et les loyers plafonds

En comparant les loyers de marchés obtenus grâce aux OLL et les plafonds Pinel, nous identifions les communes où ceux-ci ne jouent aucun rôle parce qu’ils sont trop élevés, ceux où ils jouent un rôle modéré en se situant entre 80 et 100 % des loyers de marché et ceux où l’objectif énoncé par Cécile Duflot est atteint, puisque les plafonds y sont inférieurs au niveau du marché d’au moins 20%.

Sont prises en compte les valeurs plafonds retenues à la suite de la modulation effectuée en régions Île-de-France et Rhône-Alpes, ainsi que de l’expérimentation bretonne de 2020.

Les loyers de marchés retenus sont les loyers médians hors charges au m² des logements occupés par les ménages emménagés depuis moins d’un an, calculés par les OLL. On utilise les loyers de marchés et les plafonds pour l’année 2021, ou à défaut pour 2020 lorsque les données 2021 ne sont pas encore disponibles. Lorsqu’une commune est partagée entre plusieurs zonages de loyers par un OLL, on retient la valeur la plus élevée. Le loyer médian de marché des appartements est disponible pour la plupart des communes, à l’exception notable de l’Île-de-France, ainsi que de l’agglomération de Bordeaux.[18].

Pour éviter des effets de structure, on retient des biens-types : les appartements T2 et T3, qui sont les logements les plus construits en investissement locatif[19]. La surface moyenne des logements mis sur le marché est calculée par les OLL dans chaque zone de loyer. Elle sert au calcul du coefficient de structure appliqué aux loyers plafonds.

Pour chaque commune, on calcule le rapport entre les loyers plafonds (après application di coefficient de structure) et les loyers de marché. On segmente les territoires en regroupant :

- les communes où les loyers plafonds sont supérieurs aux loyers de marché (couleurs chaudes),

- celles où ils sont compris entre 80 et 100 % des loyers de marché (verts),

- et celles où ils sont inférieurs à 80 % des loyers de marché (bleu).

En Île-de-France, les loyers de marché des appartements T2 et T3 ne sont pas disponibles pour la segmentation géographique la plus fine des zones de loyer.

Pour pallier cette difficulté, deux exploitations ont été conduites : une comparaison des loyers plafonds avec les loyers médians de marché de l’ensemble des logements de 2 pièces, qu’ils soient individuels ou collectifs[20]. En effet, l’OLAP ne distingue pas les maisons des appartements dans les statistiques de marchés disponibles sur son site internet. Dans le petit nombre de secteurs où même ces données ne sont pas disponibles (dont quelques arrondissements parisiens), une autre comparaison a été effectuée, mais cette fois avec les loyers médians de tous les baux en cours des appartements T2.

Il a été procédé de la même manière pour les T3.

Concernant l’agglomération de Bordeaux, on a pris en compte, de la même manière, les loyers médians de marché de l’ensemble des logements de 2 pièces, sans distinguer les appartements des maisons[21]. Il a été procédé de la même manière pour les logements de 3 pièces.

Les résultats sont pondérés en fonction de l’importance du parc de logements locatifs collectifs dans la commune[22]

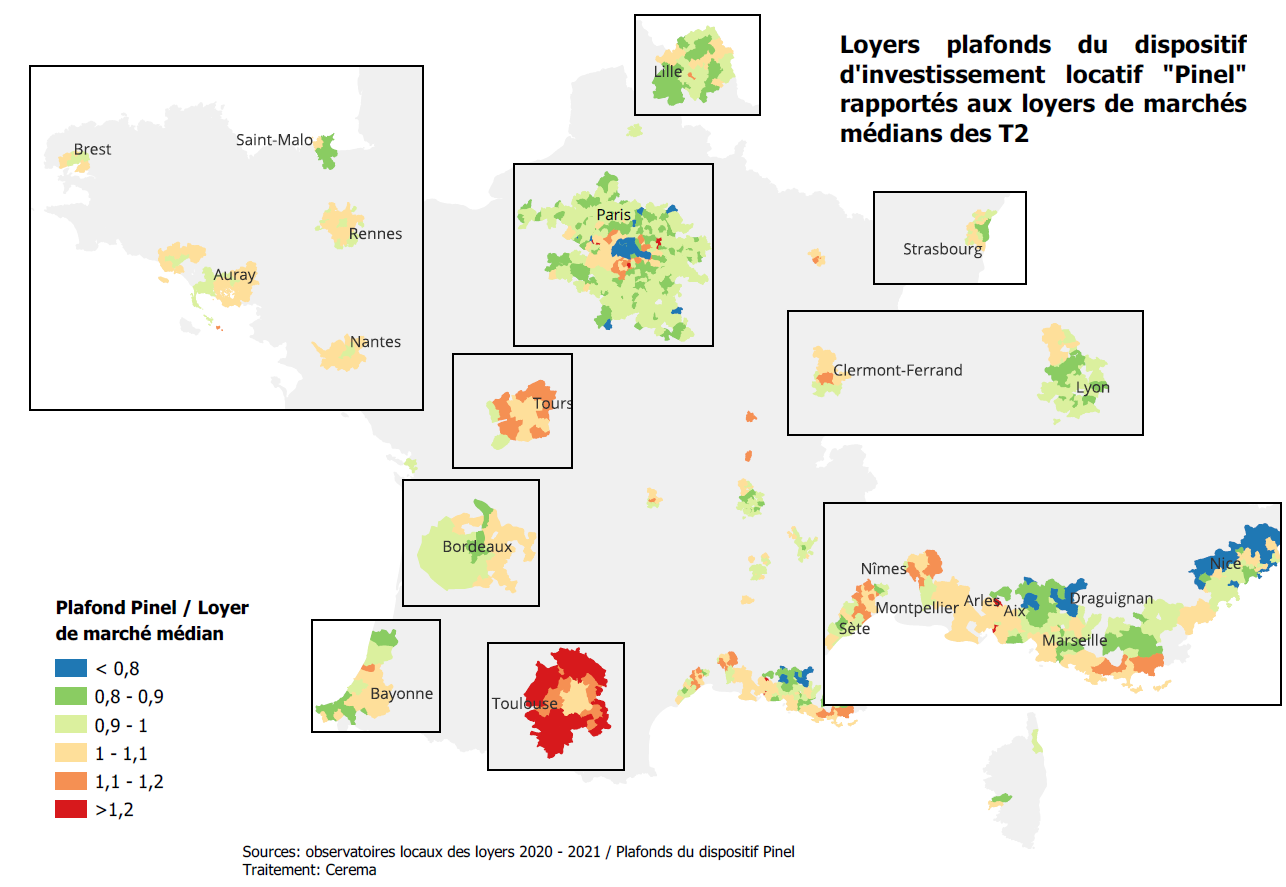

Les résultats pour les T2

Figure 1

[caption id="attachment_12835" align="aligncenter" width="1054"] Source : OLL 2020-2021, traitements Cerema[/caption]

Source : OLL 2020-2021, traitements Cerema[/caption]

Premier résultat : l’objectif de fixer les plafonds à moins de 20 % des niveaux de marché n’est en général pas atteint.

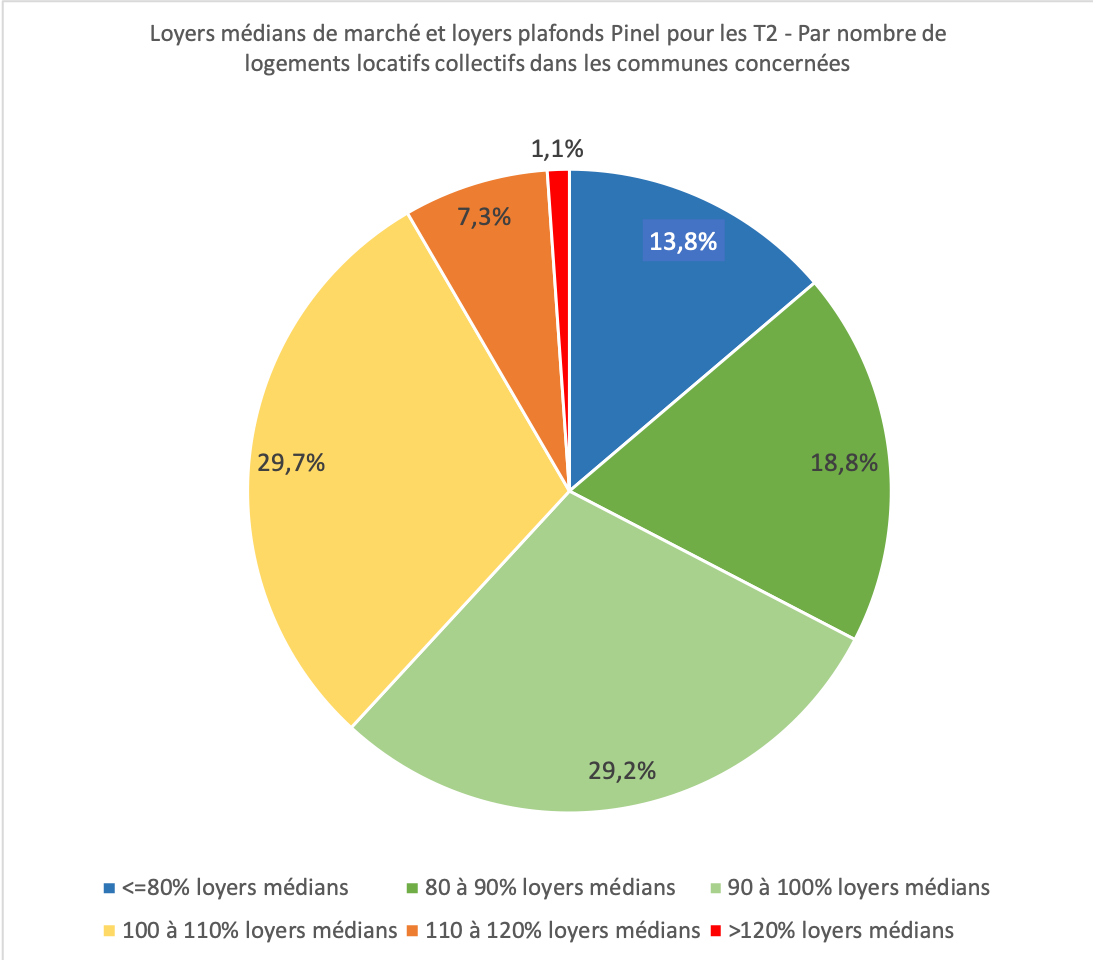

Figure 2

[caption id="attachment_12835" align="aligncenter" width="600"] Source : OLL 2020-2021, traitements Cerema[/caption]

Source : OLL 2020-2021, traitements Cerema[/caption]

Les seuls territoires où cet objectif est respecté sont :

- en Île-de-France, une partie de la commune de Paris et 4 communes limitrophes de la capitale particulièrement recherchées, ainsi que 5 communes isolées ;

- quelques communes des Alpes-Maritimes situées dans l’arrière-pays niçois détendu et sur le littoral très tendu ;

- quelques communes des Bouches-du-Rhône autour d’Aix-en-Provence.

Les loyers plafonds sont inférieurs de plus de 20 % à ceux du marché dans 75 communes (4,9 % des communes étudiées), accueillant 13,8 % du parc locatif privé collectif couvert par les OLL (cf. figure 2). À noter que parmi les 357 000 appartements du parc locatif privé situés dans ces territoires, une grande majorité (294 000) sont localisés à Paris. Rapportés à leur poids du point de vue du parc locatif privé collectif situé sur leur territoire, les secteurs concernés se situent pour l’essentiel dans la zone Abis.

Il apparaît donc que les plafonds de loyers ne jouent pleinement le rôle souhaité que dans quelques territoires très tendus (communes d’Île-de-France et du littoral niçois) ou complètement détendus (mais pour très peu de logements). Ces territoires offrent peu de possibilité de construction, ce qui relativise l’efficacité de ce plafonnement.

Figure 3

[caption id="attachment_12834" align="aligncenter" width="600"] Source : OLL 2020-2021, traitements Cerema[/caption]

Source : OLL 2020-2021, traitements Cerema[/caption]

Ainsi, l’objectif des 20 % énoncé par Cécile Duflot est-il donc très loin d’être atteint dans les territoires des OLL.

Par ailleurs, les loyers plafonds apparaissent complètement inopérants sur des agglomérations entières pour les T2 :

- Toulouse (pourtant classée en B1), où les plafonds dépassent de 20 % les loyers de marché sur la majorité des communes, même si les loyers plafonds restent proches du marché dans la commune-centre (+2 % au-dessus du marché) ;

- Nancy (+9 % dans la commune-centre par rapport aux loyers de marché) ;

- Montélimar (+4 % dans la commune centre) ;

- Mâcon (+12 % dans la commune centre) ;

Chalon-sur-Saône (+11 % dans la commune centre).

Il en va quasiment de même pour les agglomérations de Nîmes ou de Tours.

Au niveau communal, aucun des arrondissements de Marseille ne connaît un effet modérateur des plafonds de loyer. Il en va de même pour Montpellier (+3 %) et ses communes limitrophes, et pour la ville de Clermont-Ferrand (+11 %), ainsi que pour les villes-centres de Lille (au niveau de marché), Roubaix (+3 %) et Tourcoing (+3 %). Toulon frôle des niveaux de plafonds de 20 % supérieurs au marché (+19 %). A Nantes, seule la commune centre connaît un effet modérateur des plafonds de loyers (de -6 %).

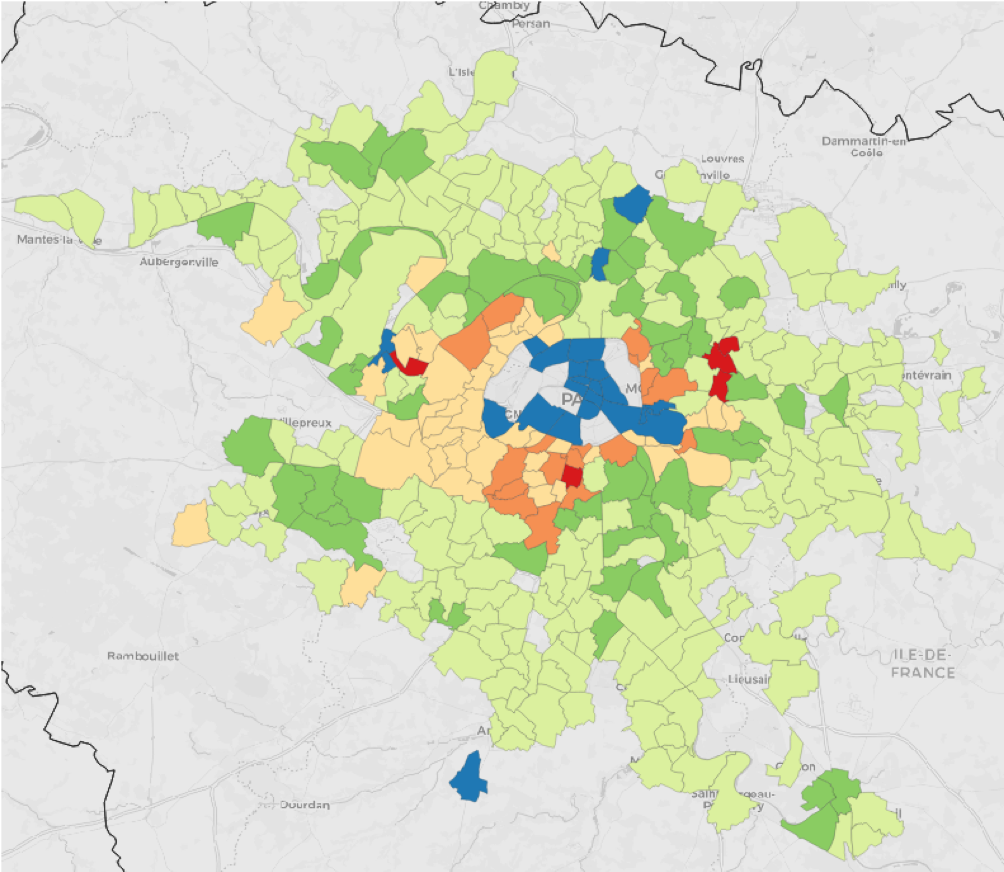

En Île-de-France, les plafonds de loyers ne jouent aucun rôle modérateur pour une part importante de la petite couronne (cf. carte 2), en particulier dans les Hauts-de-Seine et pour la plupart des communes limitrophes de Paris.

Figure 4 - Comparaison des loyers de marchés médians et des plafonds de loyers réglementaires Pinel pour les logements de 2 pièces (appartements et maisons)

[caption id="attachment_12831" align="aligncenter" width="600"] OLAP 2021, exploitation Cerema (1ère méthode)[/caption]

OLAP 2021, exploitation Cerema (1ère méthode)[/caption]

En résumé, les loyers plafonds concernant les T2 ne sont pas contraignants par rapport au niveau du marché pour 37 % des communes et 36 % du parc locatif privé collectif étudiés.

Entre les deux situations, 58% des communes, représentant près de la moitié (48 %) du parc locatif privé collectif des communes concernées, sont soumises à des plafonds de loyer compris entre 80 % et 100 % des loyers de marché.

C’est le cas des arrondissements de Lyon (entre -9 % et 0 % par rapport aux loyers de marché selon les arrondissements), les villes de Bordeaux (-14 %), Strasbourg (-10 %), Grenoble (-12 %), Nice (-10 %), Aix-en-Provence (-16 %), Bayonne (-3 %), Biarritz (-4 %).

L’ensemble des communes de l’observatoire de La Rochelle (-10 % pour la commune centre) connaissent un plafonnement du même ordre ; il en va de même pour celui d’Arras (-3 %) ou de Bastia (-7 %), et pour la grande majorité des territoires couverts par les observatoires de Bordeaux, de Lyon ou de Grenoble.

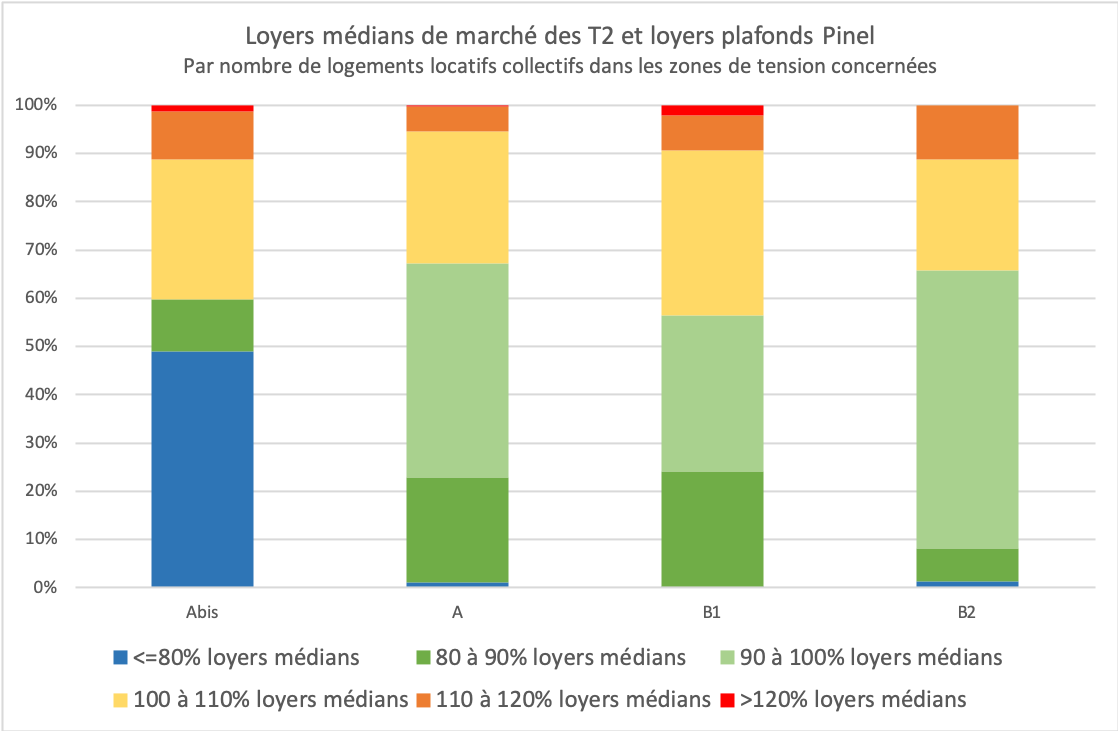

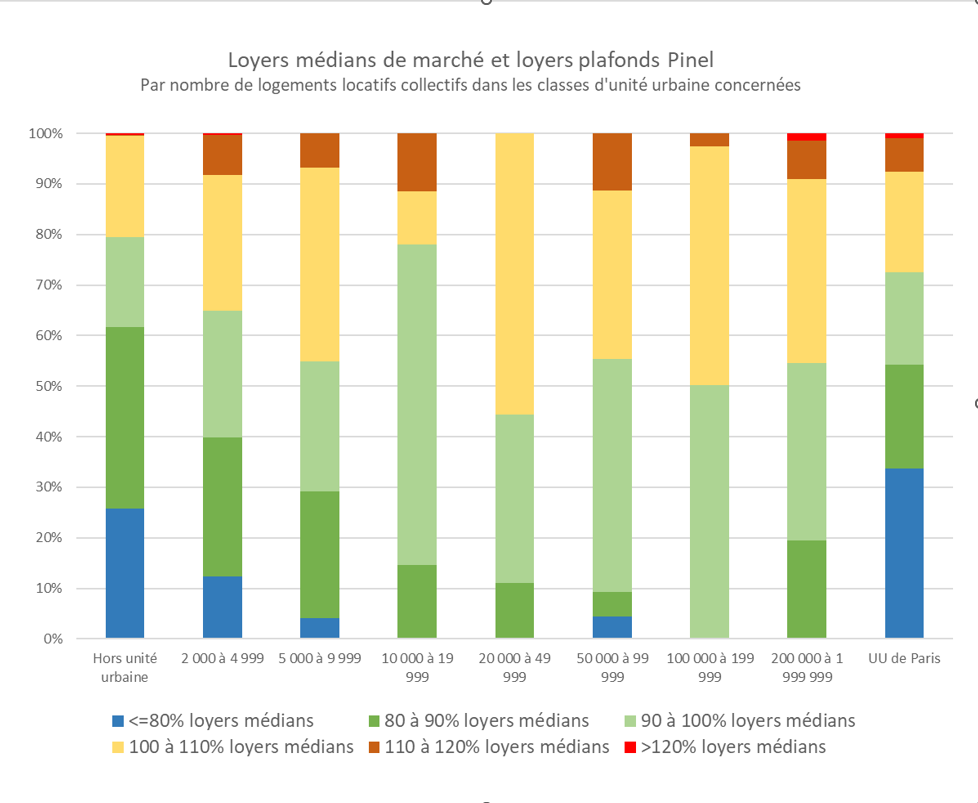

Du point de vue de la répartition par taille d’unité urbaine, on trouve une plus grande efficacité du plafonnement dans les tranches extrêmes (cf. figure 5).

Figure 5

[caption id="attachment_12845" align="aligncenter" width="502"] Source : OLL 2020-2021, traitements Cerema[/caption]

Source : OLL 2020-2021, traitements Cerema[/caption]

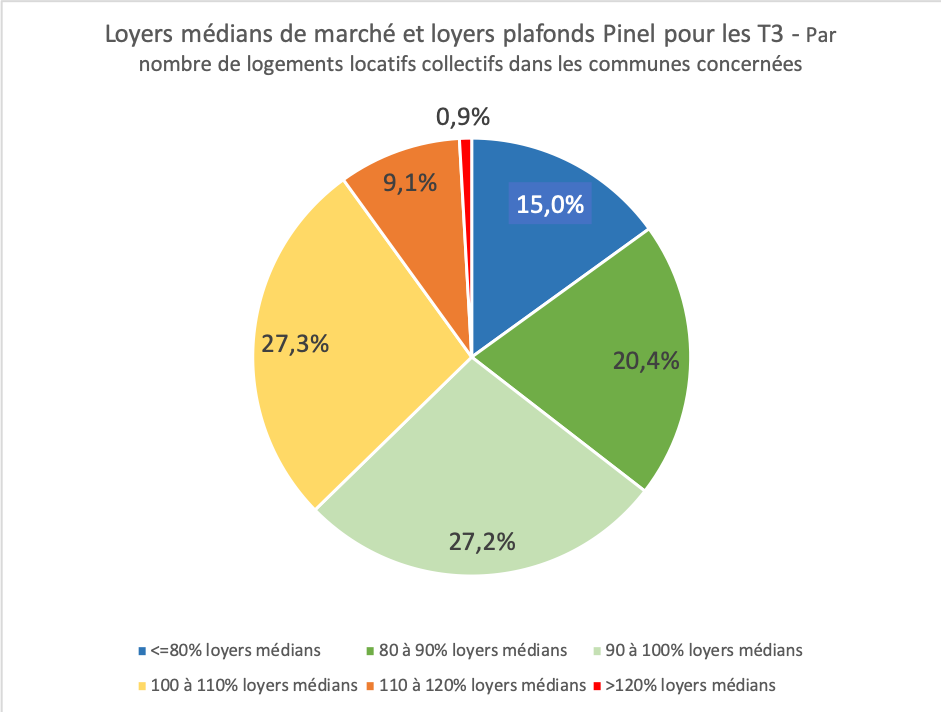

Les résultats pour les T3

La répartition des communes au regard de l’efficacité du plafonnement est approximativement la même pour les appartements T3 que pour les appartements T2. Par exemple, le classement ne change pas pour les agglomérations de Bordeaux, Nancy, Tours, Chalon-sur-Saône, Mâcon.

Concernant les villes de Lyon, Marseille, Montpellier, Strasbourg, Toulon, Lille et Nantes, le classement des communes-centres n’est pas modifié, et les plafonds sont moins opérants pour les appartements T3 que pour les appartements T2 sur le reste de ces agglomérations.

C’est d’ailleurs ce qu’on observe le plus souvent : des plafonds des T3 moins contraignants que pour les T2. C’est le cas sur la totalité des agglomérations de Clermont-Ferrand, Bayonne, Valence, Montélimar, Bastia.

Le constat inverse concerne surtout l’Île-de-France et les territoires couverts par les observatoires de Toulouse et de Nice. Les plafonds des appartements T3 y apparaissent plus contraignants que ceux des appartements T2 ; ce constat porte cependant sur des communes importantes du point de vue de leur parc locatif collectif.

Il en résulte que la ventilation du parc locatif collectif entre les différentes classes de commune pour les T3 (figure 6) est similaire à celle obtenue précédemment concernant les T2 (figure 2).

Figure 6

[caption id="attachment_12833" align="aligncenter" width="600"] Source : OLL 2020-2021, traitements Cerema[/caption]

Source : OLL 2020-2021, traitements Cerema[/caption]

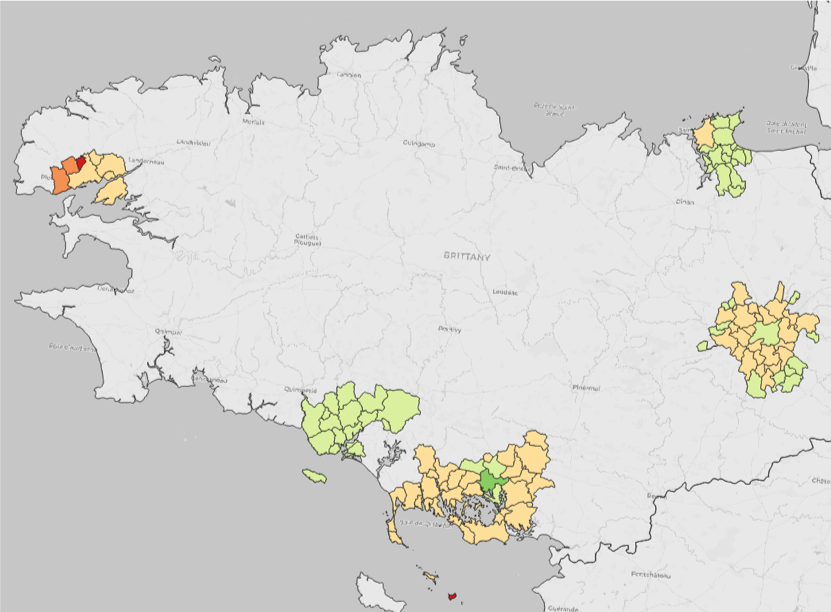

Les résultats de l’expérimentation bretonne (cf. encadré 2)

Pour autant qu’on puisse le vérifier au travers des observatoires de la région[23], il semble que la modulation n’ait pas véritablement atteint l’objectif défini par Cécile Duflot (cf. encadré 2 et carte 3).

Parmi les communes observées, aucune n’est concernée par des plafonds inférieurs de 20 % à ceux du marché (que ce soit pour les T2 ou les T3). Seule l’agglomération de Saint-Malo rassemble des communes où les loyers plafonds sont inférieurs d’au moins 10 % aux loyers de marché médians pour les T2, mais l’effet s’estompe pour les T3 et les plafonds ne jouent pas leur rôle dans la commune-centre, où ils restent supérieurs aux loyers de marché médians de 2 % pour les T2, et de 9 % pour les T3. Les plafonds sont également de 10 % sous le marché dans la commune de Vannes, mais uniquement pour les T3.

En dehors de quelques communes périphériques, les plafonds ne sont d’aucun effet à Rennes, sauf dans la commune centre où il reste néanmoins modéré (-4 % sous le marché pour les T2 comme pour les T3). Il est négligeable ou nul dans l’agglomération de Brest pour les T2 (moins de -1% sur la commune-centre) comme pour les T3. L’ensemble des communes de l’OLL de Lorient est soumis à un plafonnement modéré des loyers pour les T2 (inférieur à 10 %), mais seulement les communes centrales pour les T3.

Figure 7 - Comparaison des loyers de marchés médians et des plafonds de loyers réglementaires Pinel pour les appartements T3,

[caption id="attachment_12830" align="aligncenter" width="600"] OLL de Bretagne 2021, exploitation Cerema[/caption]

OLL de Bretagne 2021, exploitation Cerema[/caption]

Le second objectif de l’expérimentation était de moduler les plafonds de loyers qui s’appliquent dans les zones éligibles[26]. De la même manière, les montants des plafonds ont pu être définis par le Préfet à la commune, à l’IRIS ou par carreaux, dans les 58 communes entièrement ou partiellement éligibles au « Pinel breton ».[27]

4 - Explications et commentaires

Si les loyers plafonds ont donc rarement atteint l’objectif d’un écart d’au moins 20 % avec les loyers de marché, ils semblent opérants pour certaines agglomérations et d’un effet limité voire nul pour d’autres.

Plusieurs pistes d’explications peuvent être avancées.

Les plafonds Pinel - même après modulation préfectorale - ne peuvent être inférieurs aux plafonds de loyer des logements PLS[28]. Dans les zones les plus détendues, les loyers des logements sociaux sont proches des loyers de marché, ce qui ne laisse guère de place pour le Pinel et qui peut interroger sur les modalités de leur fixation[29].On peut donc considérer que le besoin de logements intermédiaires n’est pas avéré dans ces secteurs, et que l’objectif énoncé par Cécile Duflot n’y a guère de raison d’être.

La production massive de logements défiscalisés a pu avoir un effet modérateur sur les loyers de marché de certaines agglomérations en permettant à l’offre de répondre à l’augmentation de la demande locative. Ce pourrait être le cas notamment de Montpellier, Lyon, ou Toulouse.

Une autre explication relèverait d’une forme de myopie de cette politique conduite depuis la capitale. Elle prend mal en compte le niveau réel des loyers, malgré les révisions régulières du zonage ABC. D’ailleurs, ces modifications semblent engagées davantage pour répondre à la question de l’éligibilité des communes aux dispositifs fiscaux, plutôt qu’à celle du niveau des loyers, montrant en cela que le zonage ABC est par trop englobant.

En outre, la modulation à la baisse des plafonds a été interrompue par le Gouvernement dès 2014, ce qui n’a pas permis une adaptation locale du dispositif. De ce point de vue, l’expérimentation bretonne irait dans le bon sens, tout du moins dans son principe, mais elle ne conduit qu’à une modération limitée des loyers (cf. encadré 2).

Il est à noter aussi que le zonage ABC sert à des instruments de politique très différents : PTZ, conventionnement Anah, PLS, etc. Il n’a donc pas été pensé en fonction du seul niveau des loyers. À l’origine, ce zonage devait refléter les besoins de logements intermédiaires des territoires.

En tout état de cause, l’échelle communale du zonage ABC apparaît trop grossière : des écarts de prix très substantiels s’observent à l’intérieur d’une même commune (Marseille, Lyon, Lille, Rennes, Toulouse). La modulation des loyers plafonds en fonction des IRIS en Bretagne répond en partie à cette objection, mais on voit mal comment elle pourrait être définie par les services centraux du Ministère en charge du logement. Ce type d’adaptation locale nécessite assurément un engagement des pouvoirs publics locaux.

Conclusion

En conclusion, il apparaît que le Pinel n’atteint que de façon marginale l’objectif de loyers inférieurs de 20 % au marché et qu’il concourt assez peu à la production de logements locatifs intermédiaires. Notre article confirme ainsi l’ambiguïté de l’objectif poursuivi par les dispositifs d’aide à l’investissement locatif, entre simple contribution à l’offre locative globale et production de logements locatifs intermédiaires. Il montre aussi qu’un zonage conçu au niveau national ne peut suffire à définir des paramètres pertinents pour une mise en œuvre efficace des dispositifs d’aide.

L’expérimentation bretonne est, à ces deux égards, instructive. Les objectifs qui lui sont assignés sont en effet multiples : la modération des loyers, certes, dans certaines zones, mais aussi l’aménagement du territoire, par le biais de la maîtrise de la répartition géographique de l’offre locative nouvelle et de l’effet d’entraînement qu’exerce le Pinel sur l’activité de construction.

Si l’on voulait que le dispositif Pinel participe davantage à la production de logements intermédiaires, sans doute faudrait-il approfondir et généraliser l’expérimentation bretonne, en s’appuyant davantage sur les OLL. Les autorités organisatrices de l’habitat créées par la loi « 3DS »[30] pourraient également jouer un rôle dans l’adaptation locale du zonage et des plafonds de loyers. Cependant, le principal objectif poursuivi par les collectivités locales ne consisterait probablement pas à produire des logements à loyer intermédiaire - ce n'est d'ailleurs pas toujours possible ni souhaitable dans les secteurs détendus - mais plutôt à mettre en œuvre une meilleure répartition des logements locatifs dans une logique d’aménagement du territoire.

Une autre dimension de la question reste celle du contrôle des loyers pratiqués dans les logements défiscalisés. Ils semblent très rarement vérifiés par les services de la DGFiP et uniquement à l’occasion de contrôles fiscaux complets des ménages propriétaires.

Sylvain Guerrini et Gilles Verley

Mai 2023

Bibliographie (autres documents que ceux cités)

- Jean Bosvieux (a), Investissement locatif et conventionnement privé : Quel sera l’impact des nouveaux dispositifs ? ANIL, janv. 2007

- Jean Bosvieux (b), L’impact de l’investissement en logements neufs sur les marchés locatifs, ANIL, juil. 2008

- Jean Bosvieux (c), Incitations fiscales à l’investissement locatif : succès quantitatif, ciblage imparfait, La Découverte | Regards croisés sur l'économie, 2011/1 - n° 9 (pages 162 à 171)

- Cour des Comptes, Les dépenses fiscales en faveur de l’investissement locatif des ménages, Référé, avr. 2018

- Sylvain Guerrini, Jean-Pierre Schaefer, Tax incentives for households in favour of investment in rental housing in France – regardless of the arguments for and against, could this be a source of inspiration for other countries? Housing Finance International, Winter 2019, 2020

- Patrice Vergriete, La ville fiscalisée. Politiques d’aide à l’investissement locatif, nouvelle filière de production du logement et re-composition de l’action publique locale en France (1985-2012), thèse de doctorat, janv. 2013

[1] Le parc des investisseurs institutionnels « regroupait près de 1,2 million de logements en 1984, soit 18 % du parc locatif privé. […] en 2019 on ne compte plus que 199 000 logements soit 2,8 % de l’ensemble du parc locatif privé » (rapport Développement de l’offre de logement locatif intermédiaire par les investisseurs institutionnels, IGF, CGEDD, IGA, avr. 2021)

[2] Le dispositif Pinel apparaît comme une version assouplie du dispositif Duflot du point de vue des contreparties sociales et des contraintes pesant sur investisseurs : la période de location devient modulable et passe à 6 ou 9 ans, prolongeable à 12 ans, assortie d’un avantage fiscal de 12 %, 18 % ou 21 % ; le plafonnement du montant de l’investissement pris en compte est porté à 300 000 € par an et par contribuable ; le logement peut dorénavant être loué à un ascendant ou un descendant du propriétaire ; les restrictions géographiques sont maintenues, mais un zonage ABC révisé (entré en vigueur au 1er/10/2014) élargit les zones éligibles.

[3] Rapport Évaluation du dispositif d’aide fiscale à l’investissement locatif Pinel, IGF, CGEDD, nov. 2019.

[4] IGF, CGEDD, 2009, op. cité

[5] Les chiffres du logement neuf – 3ème trimestre 2022, FPI ; ces chiffres minorent la construction neuve de logements individuels défiscalisés, qui ne passait pas par la promotion immobilière.

[6] Cf. Construction de logements - Résultats à fin décembre 2022 , SDES, janv. 2023

[7] Les aides fiscales à l’investissement locatif des ménages - Les termes du débat, Sylvain Guerrini, Peggy Mertiny, Revue Foncière n°16, mars-avril 2017

[8] Pour une présentation détaillée du dispositif Pinel, cf. Pierre Madec, Dispositif Pinel : Stop ou Encore ? Oct. 2022 sur Politiquedulogement.com

[9] Pour l’heure, le dispositif doit d’éteindre le 31 décembre 2024, date de la dernière prolongation.

[10] Cf. Le Monde, 11/12/2012, entretien de C. Duflot au journal Les Echos du 2/1/2013 ; la circulaire du 26 juin 2013 de la ministre de l’Égalité des territoires et du logement sont venus préciser l’objectif (80 % des loyers de marchés) et les modalités de la modulation confiée au niveau local.

[11] Indice de référence des loyers de l’INSEE.

[12] Cf. Décret n° 2013-517 du 19 juin 2013 relatif à la réduction des plafonds de loyer et à l'agrément prévus respectivement au second alinéa du III et au deuxième alinéa du IV de l'article 199 novovicies du Code général des impôts

[13] Cf. liste des communes modulées sur le site du Ministère en charge du logement

[14] Cf. site du réseau des observatoires locaux des loyers

[15] à partir des préconisations du rapport Les Observatoires des loyers, Sabine Baïetto-Besson, Bernard Vorms, juin 2012

[16] Les données sont disponibles en opendata sur les sites www.data.gouv.fr et www.observatoire-des-loyers.fr

[17] Dans toutes les exploitations, les arrondissements de Paris, Lyon et Marseille sont traitées comme des communes.

[18] Les OLL de Châteauroux (2022 seulement), la Roche-sur-Yon (pas de valeur de marché), de Besançon (une seule zone) n’offrent pas des données assez précises pour traiter les données de marchés des appartements T2.

[19] D’après les exploitations de FILOCOM réalisées par le Cerema à la demande de la DHUP sur la période de financement 1995-2017, les T2 et T3 totalisent 75,3 % des appartements financés grâce à l’investissement locatif défiscalisé des ménages (41,8 % et 35,5%). En outre, le logement individuel est exclu du champ du Pinel depuis le 1er janvier 2021 (cf. art. 161 de la loi de finances pour 2020).

[20] La part des logements individuels dans le parc locatif est faible en Île-de-France : 8,0 % du total contre 29,1 % à l’échelle de la France (INSEE, recensement de la population 2019 – exploitation du fichier détail).

[21] Le parc de logements individuels locatifs représente 20,5 % du parc locatif privé dans le périmètre de l’arrondissement administratif de Bordeaux (INSEE, recensement de la population 2019 – exploitation du fichier détail).

[22] Nombre d'appartements locatifs privés loués vides en 2019 (recensement INSEE)

[23] Observatoires locaux des loyers de Rennes, Saint-Malo, Vannes et Brest

[24] Cf. article 164 de la loi n°2019-1479 du 28 décembre 2019 de finances pour 2020 ; l’expérimentation s’inscrit dans le cadre du Contrat d’action publique 2019 de la région Bretagne, porté par le Conseil Régional et a été prolongée jusqu’en 2024 par la loi n°2022-1726 du 30 décembre 2022 de finances pour 2023.

[25] Îlots Regroupés pour l’Information Statistique, définis par l’INSEE

[26] La possibilité de moduler les plafonds de ressources des bénéficiaires - quoique prévue par l’expérimentation - n’a pas été mobilisée.

[27] Cf. carte des communes concernées sur le Géoportail

[28] « Les plafonds de loyer réduits sont, par commune ou ensemble de communes appartenant à une même zone, compris entre le niveau du loyer pratiqué pour les logements du parc locatif privé et les plafonds de loyer applicables aux logements financés dans les conditions prévues aux articles D. 331-17 à D. 331-21 du [CCH] » (Article 2 terdecies D, III. 1 de l’annexe III du CGI), c’est-à-dire aux logement financés grâce au Prêt locatif social (PLS).

[29] Les plafonds de loyer Pinel représentent 128,7 % des plafonds PLS en zone Abis, 124,1% en zone A, 116,1% en zone B1, 105,3% en zone B1, 113,5% en zone C.

[30] Loi n° 2022-217 du 21 février 2022 relative à la différenciation, la décentralisation, la déconcentration et portant diverses mesures de simplification de l'action publique locale (art. 92 et suiv.)