Politiques du logement en Europe : effets à long terme et enseignements pour l’Espagne

Traduction de l'Espagnol de l'article "Políticas de vivienda en Europa: efectos a largo plazo y lecciones para España" publié en février 2026 sur le site funcas.es.

RÉSUMÉ

Ce document examine les principales politiques du logement mises en œuvre en Europe depuis 2000 et évalue leurs effets à long terme sur l'accessibilité financière, l'accès au logement et la cohésion sociale. Les données empiriques disponibles permettent d'établir une typologie des instruments – augmentation de l'offre, subventions à la demande, contrôle des loyers et réglementation foncière – et de comparer leurs résultats concrets aux objectifs affichés. Le cas espagnol est ensuite analysé en détail, de l'accession à la propriété subventionnée (VPO) à la loi de 2023 sur le droit au logement, en accordant une attention particulière aux conséquences à long terme de ces initiatives. Les conclusions indiquent que les politiques les plus efficaces à long terme sont celles qui favorisent une augmentation durable de l'offre de logements – tant privés que, de manière très sélective, publics – tandis que les interventions axées exclusivement sur le contrôle de la demande ou des prix tendent à engendrer des distorsions qui aggravent le problème qu'elles prétendent résoudre.

1. Introduction : le logement comme problème à long terme

Le logement est redevenu un enjeu central des débats économiques et politiques européens au cours de la deuxième décennie de ce siècle. Après l'éclatement de la bulle immobilière de 2007-2008, de nombreux pays ont célébré la fin de décennies d’emballement de l’immobilier, espérant une normalisation des prix. Ce ne fut pas le cas. Depuis le milieu des années 2010, et avec une intensité particulière après la pandémie, les loyers et les prix d'achat ont atteint des niveaux records dans la plupart des capitales européennes. En Espagne, les loyers dans les grandes villes ont augmenté de 50 à 70 % en valeur nominale entre 2015 et 2025, les hausses réelles dépassant largement la croissance des salaires, selon les données de la Banque d'Espagne et de l'Institut national de la statistique (INE). La situation est comparable à Berlin, Amsterdam, Paris et Lisbonne. Ce dynamisme récent du marché immobilier, même dans un contexte de forte inflation, s'explique également par le rôle du logement comme valeur refuge et par l'épargne accumulée pendant la pandémie (Torres, 2022).

La réaction politique a été intense, quoique souvent impulsive et à courte vue. Le caractère éminemment local de ces problèmes est fréquemment ignoré. Les gouvernements ont déployé un arsenal hétéroclite de mesures – encadrement des loyers, aides aux jeunes locataires, allocations logement, lois sur le logement d'urgence – qui, dans de nombreux cas, présentent une caractéristique inquiétante : leurs effets à court terme divergent nettement de leurs conséquences à long terme. La littérature économique accumulée au cours des vingt dernières années fournit désormais des données suffisamment solides pour évaluer rigoureusement ce qui fonctionne, ce qui ne fonctionne pas et dans quelles conditions.

Cet article poursuit trois objectifs. Premièrement, dresser un panorama comparatif des principales politiques du logement mises en œuvre en Europe depuis 2000, classées par type d'instrument et évaluées en fonction de leurs effets observés à long terme. Deuxièmement, analyser le cas espagnol, marqué par des difficultés d'accès croissantes pour les jeunes et les ménages à revenus moyens. Enfin, tirer des enseignements de cette analyse comparative afin de concevoir une politique du logement plus efficace et durable en Espagne.

2. Le scénario européen : diversité des modèles et convergence des problèmes

Politiques mises en place à la suite de la crise financière

La tendance générale de la politique du logement en Europe depuis les années 1980 a été le désengagement progressif de l'État en tant que fournisseur direct, la privatisation du parc de logements sociaux et un engagement en faveur de la libéralisation et des mécanismes de marché. Cette tendance a atteint son apogée dans les années 2000, alimentée par un cycle de crédit bon marché et une bulle immobilière dans de nombreux pays. Quoi qu'il en soit, le marché n'a pas été à l'abri des politiques publiques, dont les impacts à court et à long terme sont très divers, notamment depuis que la crise financière s'est manifestée dans le secteur immobilier de nombreux pays.

Depuis cette crise, les gouvernements européens ont réagi de manières très différentes. Certains, avec des caractéristiques sociodémographiques bien spécifiques – l’Autriche, les pays nordiques – ont maintenu un secteur du logement social solide et l’ont préservé, voire développé. D’autres – le Royaume-Uni, l’Espagne, l’Italie – ont démantelé ce secteur et tentent désormais de le reconstruire en urgence, sans les ressources, la planification ni les outils nécessaires. Entre ces deux extrêmes se trouve une majorité de pays qui ont opté, dans l’immédiat, pour le contrôle des prix et les subventions à la demande, avec des résultats que l’expérience montre insuffisants et, dans certains cas, contre-productifs.

2.1. La racine commune : une réglementation qui restreint l'offre privée

Avant d'examiner les réponses politiques à la crise du logement abordable, il est essentiel d'en identifier la cause profonde. Dans la grande majorité des villes européennes où les prix sont élevés, le dénominateur commun n'est pas la spéculation financière – comme ce fut le cas en 2008 – mais plutôt une pénurie chronique de logements neufs. Cette pénurie n'est pas le fruit du hasard : elle résulte directement de réglementations d'urbanisme restrictives, de procédures d'autorisation lentes et complexes, d'une protection excessive du patrimoine et, dans de nombreux cas, de mesures de contrôle des prix qui découragent la construction de logements locatifs privés. Cette pénurie doit également être analysée à la lumière du modèle résidentiel espagnol, historiquement fondé sur la triangulation entre crédit bancaire, promotion immobilière et accession à la propriété, dont l'évolution a façonné l'offre disponible après la crise financière (Ezquiaga, 2024).

Le contraste avec la période 2000-2007 est révélateur. Durant ces années, la construction était florissante, et pourtant les prix ont continué d'augmenter, non pas en raison d'une offre négligeable, mais parce que la demande croissait encore plus vite, alimentée par le crédit facile et les anticipations spéculatives. Aujourd'hui, en revanche, l'offre de logements neufs s'est effondrée dans la plupart des grandes villes, non pas par manque de demande solvable, mais parce que les obstacles réglementaires et l'incertitude juridique ont dissuadé les promoteurs d'investir. Toute politique qui ignore ce blocage structurel de l'offre privée est vouée à l'échec, quelles que soient les subventions allouées à la demande ou les mesures de contrôle des prix mises en place.

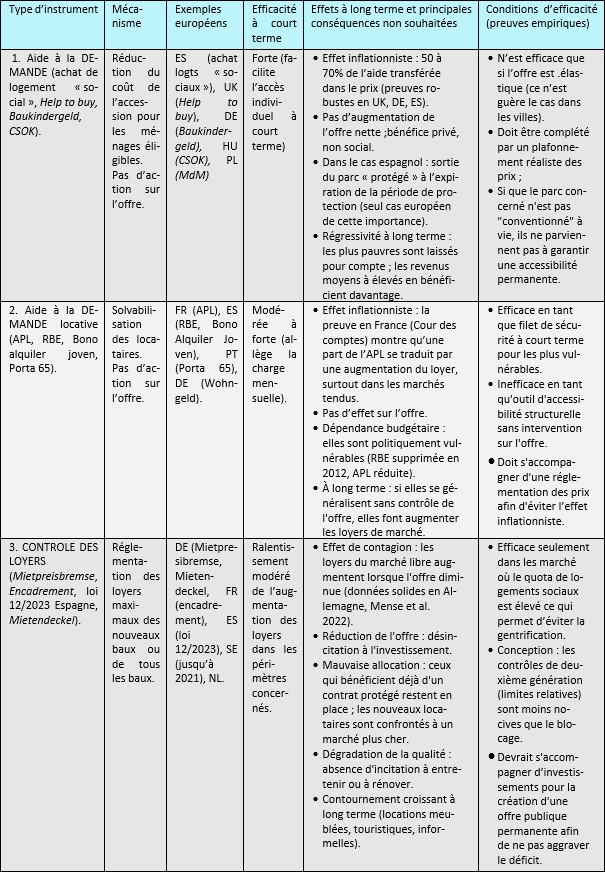

Les contrôles des loyers – qualifiés de « deuxième génération » lorsqu’ils consistent en des plafonds relatifs aux prix du marché, par opposition aux gels absolus de l’après-guerre – connaissent un regain de popularité remarquable en Europe depuis 2015. L’Allemagne a instauré le Mietpreisbremse (frein aux loyers) cette année-là ; la France a rétabli l’ encadrement des loyers à Paris en 2019; Berlin a expérimenté un gel total des loyers (Mietendeckel entre 2020 et 2021, qui a été déclaré inconstitutionnel ; l’Espagne a adopté sa loi sur le droit au logement en 2023, avec un système de zones saturées (voir tableau 1).

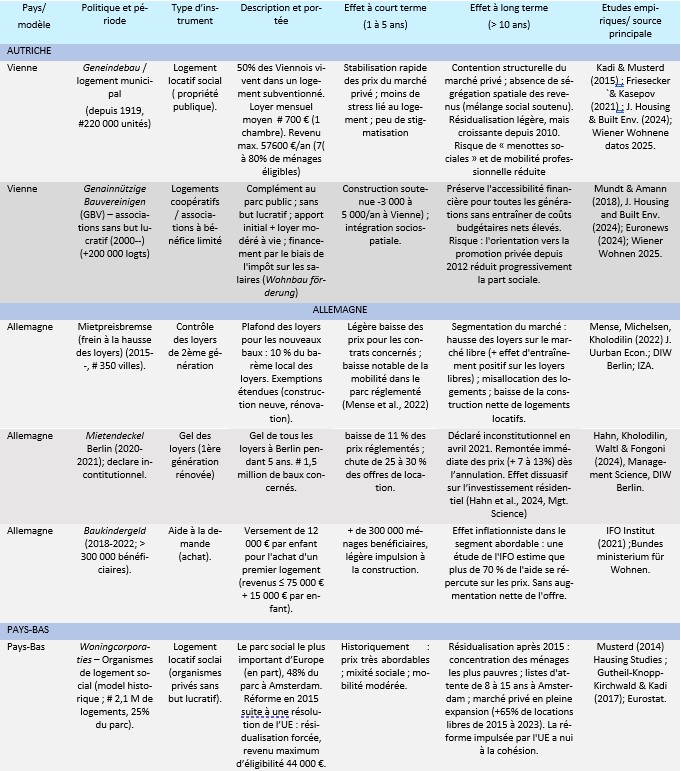

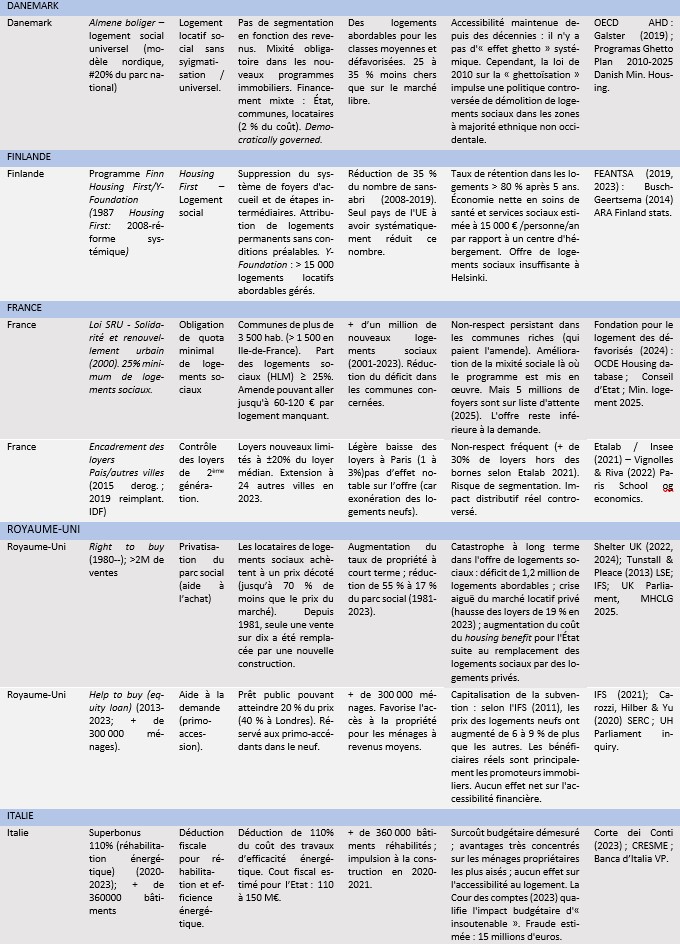

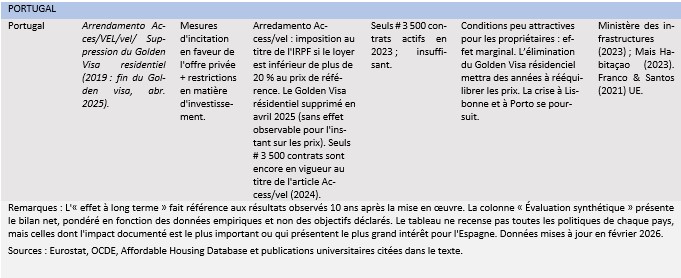

Tableau 1. Principales politiques du logement en Europe (2000-2025) : typologie, portée et effets

Les résultats empiriques relatifs à leurs effets sont aujourd'hui bien plus solides qu'il y a dix ans, grâce à de nombreuses études ayant exploité les variations quasi expérimentales de leur mise en œuvre. L'analyse de plus de 200 études empiriques réalisée par Kholodilin (2024) conclut que les mesures de contrôle engendrent un large éventail d'effets indésirables qui affectent l'ensemble du marché.

Le constat le plus pertinent pour le débat sur la politique économique est ce que l'on appelle « l'effet de contagion » : lorsqu'une partie seulement du parc de logements est réglementée, les loyers du marché libre tendent à augmenter en raison de la réduction de l'offre dans le segment réglementé. Mense et al. (2022) documentent précisément ce mécanisme pour l'Allemagne : le gel des loyers (Mietpreisbremse) a certes réduit les loyers des contrats concernés, mais a engendré une hausse significative et robuste des loyers sur le marché libre. Le cas du gel des loyers à Berlin (Berlin Mietendeckel) est encore plus révélateur. Durant sa période de validité (février 2020 – avril 2021), les prix des baux gelés ont chuté de 7 % à 11 % (Hahn et al ., 2024) ; or, les loyers dans les villes voisines non réglementées – Potsdam et Brandebourg – ont fortement augmenté, et le nombre d'annonces de location à Berlin a chuté brutalement, et peut-être durablement, pour une partie du parc de logements. Lorsque la Cour constitutionnelle fédérale a invalidé la loi, les prix ont immédiatement rebondi, démontrant que l'effet avait été purement temporaire et que le marché avait absorbé l'intervention sans ajustement structurel.

À long terme, le contrôle des loyers a également des effets négatifs sur la construction neuve. Kholodilin et Kohl (2023) ont analysé des données provenant de 16 pays sur la période 1910-2016 et ont constaté que des réglementations plus restrictives du marché locatif sont associées à une baisse des investissements résidentiels et à une diminution du nombre de logements construits, en particulier après 1960. Autrement dit, ces politiques tendent à rendre l'accès au logement plus coûteux pour les locataires potentiels, qui se retrouvent face à un marché où l'offre est réduite. Diamond et al. (2019) ont constaté, pour San Francisco, que le contrôle des loyers ne fait que déplacer le problème dans le temps et l'espace. La cause profonde est que ces mesures de contrôle sont utilisées comme substitut à des politiques favorisant l'offre.

Les données accumulées ces dernières années nous permettent de dépasser cette conclusion prudente. Le contrôle des loyers n'est pas seulement inefficace à long terme : il est activement néfaste. Non seulement il ne parvient pas à contenir les prix sur l'ensemble du marché, mais il réduit activement l'offre disponible, pénalise la mobilité des locataires contraints de déménager, encourage la fraude et l'économie souterraine, et détourne l'attention politique des réformes réellement nécessaires. Leur popularité persistante dans le débat public ne les rend pas moins dommageables.

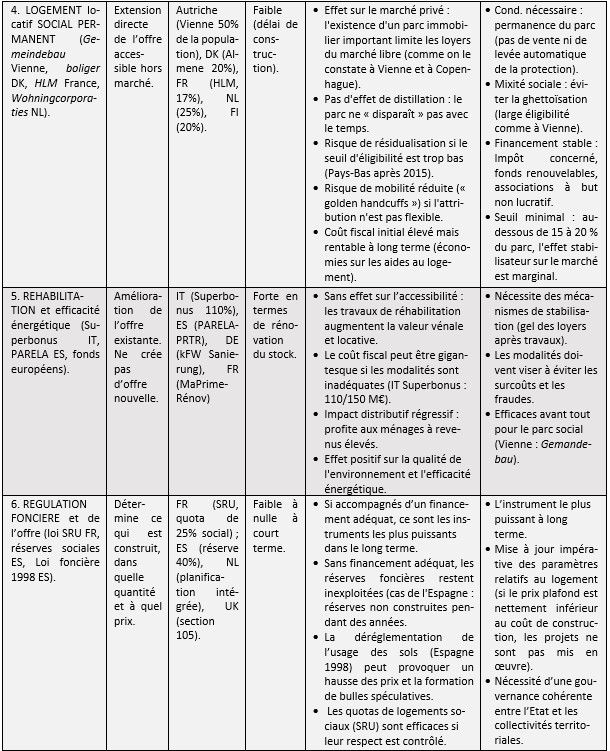

Logements sociaux à grande échelle : le cas unique de Vienne et ses limites

À l'opposé, on trouve les modèles de logements sociaux à grande échelle, Vienne étant l'exemple le plus souvent cité dans le débat international. Avec plus de 220 000 logements sociaux et 200 000 appartements dans des coopératives à but non lucratif financées par des fonds publics, environ 50 % de la population viennoise vit dans un logement subventionné. Le loyer moyen d'un appartement social d'une chambre est d'environ 700 € par mois, dans une ville où le revenu moyen est comparable à celui de Madrid ou de Barcelone. Il est toutefois important de souligner d'emblée que le modèle viennois est difficilement reproductible et que son succès apparent repose sur des conditions historiques, politiques et fiscales qui n'existent pas dans d'autres pays européens.

Ce qui distingue le modèle viennois, c'est non seulement son ampleur, mais aussi sa pérennité. Contrairement au logement social espagnol, le parc de logements sociaux de Vienne n'est ni vendu ni déréglementé. La constance politique sur plus d'un siècle – y compris durant les périodes d'hégémonie néolibérale des années 1980 et 1990 – est le facteur clé de son efficacité. Friesenecker et Kazepov (2021) démontrent l'effet stabilisateur de ce parc de logements sur le marché privé viennois, qui affiche des loyers inférieurs à ceux des autres capitales européennes de taille comparable. Cependant, le modèle viennois est confronté à des tensions croissantes qu'il convient de ne pas négliger. Les critères d'éligibilité sont si larges (jusqu'à 75-80 % de la population remplit les conditions de revenus) qu'ils créent des situations de « fermeture dorée » : une fois le logement social attribué, les locataires sont peu incités à déménager, ce qui réduit la mobilité de la main-d'œuvre. Une étude de l'American Enterprise Institute (2023) indique qu'environ la moitié des ménages à hauts revenus à Vienne vivent dans des logements sociaux, sans que leurs revenus actuels soient vérifiés, ce qui est paradoxal du point de vue de la justice distributive. La résidualisation – la concentration des plus pauvres dans le logement social – est plus marquée dans les villes autrichiennes hors de Vienne que dans la capitale elle-même.

Le cas des Pays-Bas illustre les risques d'un modèle différent. Avec la plus forte proportion de logements sociaux en Europe (historiquement supérieure à 30 %), le pays a été contraint en 2015 de restreindre l'accès des sociétés de logement social (Woning Corporaties) à ce marché par une décision de l'UE qualifiant les subventions d'aides d'État prohibées. Il en est résulté une « résidualisation forcée » : le logement social s'est recentré sur les ménages à faibles revenus, les listes d'attente à Amsterdam ont atteint 8 à 15 ans et le marché locatif privé s’est accru de plus de 65 % entre 2015 et 2023.

La leçon la plus importante du modèle viennois n'est pas qu'il puisse fonctionner de manière générale, mais qu'il fonctionne, malgré certaines distorsions, à Vienne et uniquement dans des conditions très spécifiques : une continuité politique de plus d'un siècle, un financement stable grâce à un impôt dédié sur les salaires, une culture civique fondée sur une grande confiance institutionnelle et, surtout, un contexte où le logement social n'a jamais été en concurrence avec un marché privé dynamique, ce dernier ayant été marginalisé dès le départ. Reproduire ce modèle dans des pays où la propriété privée est une tradition et où les marchés sont décentralisés serait extrêmement coûteux et probablement politiquement irréalisable. De plus, le modèle viennois lui-même est actuellement confronté à des tensions croissantes – résidualisation, rigidité, manque de mobilité – qui laissent penser que, même dans son contexte d'origine, il atteint ses limites.

Subventions à la demande : problématiques et insuffisantes

Les aides directes au logement – telles que l’APL française, le Wohngeld allemand et les allocations logement britanniques – sont un instrument de politique du logement largement répandu en Europe. Au lieu de subventionner le parc de logements , elles subventionnent la solvabilité des locataires, leur permettant ainsi d’accéder au marché privé. Leur avantage réside dans leur flexibilité et leur rapidité de mise en œuvre ; leur faiblesse structurelle est que, sur les marchés où l’offre est inélastique, elles ont tendance à se répercuter sur les prix des loyers.

La Cour des comptes française a constaté à plusieurs reprises qu'une part importante de l'offre moyenne de logements sociaux (AMP) est répercutée sur les propriétaires sous forme de loyers plus élevés, notamment dans les villes universitaires et les zones à forte demande. L'ampleur de cet effet varie selon les études et les contextes, mais la tendance est constante. Un système de subventions à la demande sur un marché où l'offre est inélastique équivaut, en partie, à un transfert de ressources publiques vers le secteur immobilier.

La conclusion qui se dégage de l'ensemble des données comparatives est certes dérangeante, mais nécessaire : aucun instrument ne peut à lui seul résoudre le problème de l'accessibilité au logement. De plus, ils produisent des effets néfastes. Le contrôle des loyers n'est qu'un palliatif apparent aux conséquences néfastes. Les subventions à la demande sont efficaces pour la redistribution à court terme, mais elles sont inflationnistes si l'offre n'augmente pas.

2.2. Le cas espagnol : d’une culture de la propriété à la génération des locataires

Les fondements du modèle : pourquoi l’Espagne est différente

Pour comprendre les politiques de logement en Espagne au XXIe siècle, il est essentiel de saisir la spécificité du modèle hérité. Contrairement à la plupart des pays d'Europe occidentale, l'Espagne n'a pas constitué un parc important de logements sociaux locatifs durant les décennies d'après-guerre. Le régime franquiste a activement promu la propriété privée – « nous ne voulons pas une Espagne de prolétaires, mais de propriétaires », selon des propos attribués au ministre José Luis de Arrese dans les années 1950 – et cette orientation a été maintenue et renforcée pendant la Transition et les décennies démocratiques qui ont suivi.

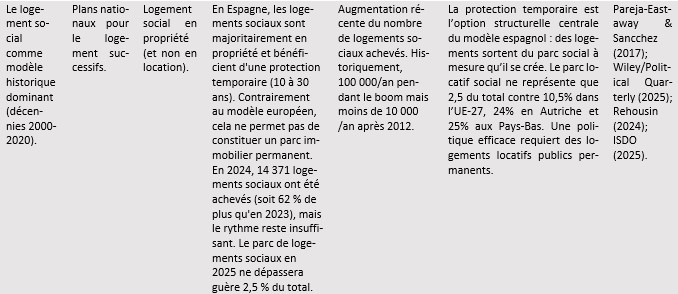

L'instrument central était le logement social (VPO) : un modèle de logement subventionné destiné principalement à l'achat, avec des prix maximums et des conditions d'accès réglementées, mais bénéficiant d'une protection temporaire. Après une période de 10 à 30 ans – variable selon la communauté autonome et le plan d'État applicable – ces logements sociaux sont automatiquement intégrés au marché libre. Ce mécanisme, unique en Europe, implique que le parc de logements protégés fond au fur et à mesure de sa construction : chaque logement construit en tant que logement social entame un processus inéluctable de perte de son statut protégé.

Le résultat cumulatif de plusieurs décennies de ce modèle est qu'en 2025, l'Espagne dispose d'un parc de logements sociaux locatifs représentant à peine 1,5 à 2 % du parc total de logements, contre une moyenne de 10,5 % pour l'UE-27, 24 % pour l'Autriche ou 25 % pour les Pays-Bas.

Le déficit structurel d'une offre permanente de logements abordables est la caractéristique la plus marquante du marché immobilier espagnol et la cause profonde de la plupart des problèmes que les politiques récentes tentent de résoudre. Ce déficit n'est pas qu'une simple statistique : il constitue le défaut structurel fondamental du modèle espagnol du logement. Et il s'agit, dans une large mesure, d'un défaut de conception délibéré. L'accès à la propriété de logements sociaux avec déréglementation automatique n'était pas un hasard, mais un choix politique conscient visant à étendre l'accès à la propriété privée aux classes moyennes et populaires. De ce fait, l'Espagne a investi des décennies de ressources publiques dans un système qui, loin de créer un stock permanent de logements abordables, alimente le marché libre avec des biens qui se retrouvent automatiquement déréglementés. Aucun autre pays européen n'a suivi ce modèle avec une telle persistance, et aucun autre pays européen ne dispose d'un parc de logements sociaux aussi réduit.

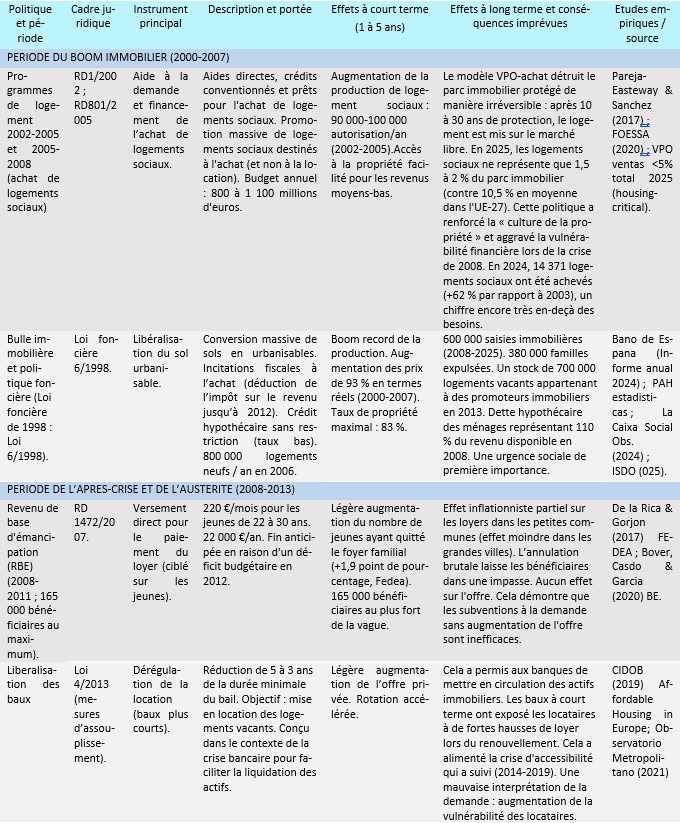

Le boom immobilier et ses conséquences (2000-2012) : le piège de la propriété

Entre 2000 et 2007, l'Espagne a connu l'un des booms immobiliers les plus spectaculaires du monde développé. Les prix des logements ont augmenté d'environ 100 % en termes réels entre 1997 et 2007, la plus forte hausse s'étant concentrée sur la seconde moitié de cette période, selon les estimations de la Banque d'Espagne et les données de l'Institut national de la statistique (INE). Stimulée par la libéralisation du marché foncier (loi 6/1998), des prêts hypothécaires quasi illimités dans un contexte de taux d'intérêt bas, des avantages fiscaux à l'achat et des politiques de logement social axées sur la production en masse de logements subventionnés destinés à la vente, l'Espagne, au plus fort du cycle en 2006, autorisait plus de 800 000 nouveaux logements par an, soit plus que la France, l'Allemagne, l'Italie et le Royaume-Uni réunis.

Il est important de ne pas confondre la libéralisation foncière de 1998 avec l'idée que la mise à disposition de terrains est une cause généralisée de bulles spéculatives. Le problème ne réside pas dans la mise à disposition de terrains constructibles en soi, car elle accroît l'offre (ce qui est, par exemple, nécessaire aujourd'hui), mais plutôt dans le fait de le faire dans un contexte de crédit illimité, de taux d'intérêt artificiellement bas et, surtout, d'une approche générale et d'un manque de critères spécifiques qui créent des incitations financières perverses pour les collectivités locales et les promoteurs. De fait, la rareté des terrains constructibles est actuellement l'un des principaux freins à la construction de logements neufs dans les grandes villes espagnoles, où les restrictions d'urbanisme, la complexité administrative et l'incertitude juridique ont paralysé l'offre privée bien plus efficacement que n'importe quel contrôle des prix.

Les politiques de logement pour la période 2000-2007 (tableau 2) ont alloué entre 800 millions et 1,1 milliard d'euros par an au financement de la production de logements sociaux, destinés presque exclusivement à l'accession à la propriété. Le logement locatif subventionné était une catégorie marginale, tant dans la planification que dans la mise en œuvre. Les dépenses fiscales liées aux déductions pour l'acquisition d'une résidence principale ont encore amplifié la demande. À long terme, cette politique s'est avérée non seulement inefficace pour fournir des logements abordables et pérennes, mais elle a aussi activement contribué à alimenter le cycle qui a finalement conduit à l'effondrement du système.

Tableau 2. Politiques du logement en Espagne (2000-2025) : description, résultats et effets à long terme

La réponse post-crise : ajustement sans réformes structurelles (2012-2022)

La première réponse à la crise du logement en Espagne a été la libéralisation. La loi 4/2013, relative à la flexibilité du marché locatif, a ramené la durée minimale des baux de cinq à trois ans, arguant qu'une rotation plus rapide des logements vacants stimulerait l'offre. Dans les faits, cependant, elle a exposé les locataires à des renégociations de contrat plus fréquentes et à des augmentations de loyer cumulées plus importantes.

Le Revenu de Base d'Émancipation (2008-2011), première expérience majeure en Espagne de subventions directes au logement pour les jeunes, a eu un impact très limité. D’un montant de 210 € par mois versé aux jeunes de 22 à 30 ans, il a touché jusqu'à 165 000 bénéficiaires avant d'être brutalement interrompu en 2012 en raison de restrictions budgétaires. L'étude de De la Rica et Gorjón (2017) estime que cette mesure n'a permis d'accroître la décohabitation que de 1,9 point de pourcentage. Cet effet modeste est conforme aux prévisions théoriques : sur les marchés à offre inélastique, les subventions à la demande sont partiellement intégrées aux prix et n'engendrent que des gains d'accès limités et coûteux sur le plan budgétaire.

Les plans nationaux successifs en matière de logement (2013-2016, 2018-2021, 2022-2025), davantage des déclarations d'intention que de véritables plans de réforme structurelle, ont conservé une structure similaire : des transferts conditionnels aux communautés autonomes pour financer l'aide au logement, la rénovation et, dans une moindre mesure, le développement de logements locatifs sociaux. Leur mise en œuvre effective a systématiquement été inférieure au budget alloué – environ 50 à 60 % dans les plans antérieurs à 2022 – en raison de la complexité des procédures administratives, du manque de cofinancement régional et d'un parc de logements sociaux insuffisant. Après plus de dix ans de plans nationaux successifs, les logements locatifs sociaux représentaient à peine plus de 2,5 % de l’ensemble du parc de logements début 2025.

La génération des locataires : le coût à long terme des politiques passées

L'une des conséquences les plus importantes, et pourtant les moins abordées, des politiques de logement espagnoles du dernier quart de siècle réside dans leur impact intergénérationnel sur la répartition des richesses. Salas-Rojo (2024), à partir des données de l'enquête sur les finances des ménages de la Banque d'Espagne , met en évidence une mutation structurelle majeure : le taux d'accession à la propriété chez les ménages âgés de 30 à 34 ans a chuté de plus de 20 points de pourcentage entre 2002 et 2022. Parallèlement, la proportion de ménages de plus de 70 ans possédant une résidence secondaire est passée de 30 % à 50 % durant la même période. Des études récentes montrent également que la demande de logements dépasse durablement l'offre neuve en Espagne, creusant ainsi l'écart d'accessibilité au logement par rapport aux autres pays européens (González Simón, 2025). Cette situation est particulièrement problématique pour les jeunes. Il semblerait que le parc locatif limité et l'insuffisance de la construction de logements par rapport à la formation de nouveaux ménages constituent le principal obstacle à l'émancipation des jeunes en Espagne (Torres, 2023).

Ces données révèlent une redistribution intergénérationnelle des richesses modulée par les politiques du logement : les générations plus âgées ont bénéficié de politiques favorisant l’accession à la propriété dans un contexte de faibles taux d’intérêt, de libéralisation de l’aménagement du territoire et d’avantages fiscaux importants ; les jeunes générations, arrivant sur le marché du travail après la Grande Récession, ont été confrontées à des prix élevés, à un accès restreint au crédit et à un marché locatif privé sans alternative publique. En 2022, 65,9 % des jeunes de 18 à 34 ans vivaient encore chez leurs parents, contre 53 % en 2008.

Ce phénomène, surnommé la « génération locataire », a des conséquences économiques qui vont au-delà de l'équité : il retarde la formation des ménages, réduit la mobilité géographique et professionnelle, concentre le risque lié au logement sur le marché locatif privé et génère une pression politique sur les instruments de réponse rapide — contrôle des prix, subventions locatives — dont l'efficacité à long terme, comme on l'a vu, est limitée.

La loi sur le droit au logement (2023) : un premier bilan

La loi 12/2023 du 24 mai a suscité la controverse. Ses dispositions les plus controversées concernent le régime applicable aux zones de marché locatif résidentiel tendu, qui autorise le plafonnement des loyers dans les zones ainsi désignées, et l'extension des droits des locataires. La loi modifie également la définition de « grand propriétaire » – la réduisant à cinq logements dans les zones tendues – et porte à 40 % la réserve foncière obligatoire pour les logements sociaux dans les nouveaux programmes immobiliers.

Deux ans après son adoption, le constat est celui d'une loi à l'impact asymétrique et, globalement, négatif sur le pays. Le principal risque systémique de la loi 12/2023 réside dans le fait qu'elle reproduit un schéma déjà observé ailleurs : un soulagement apparent à court terme pour certains locataires, une réduction réelle de l'offre locative formelle, une pression à la hausse sur les segments non réglementés et une réorientation des investissements vers d'autres usages (ventes, locations touristiques, biens vacants). De plus, la loi ne s'attaque absolument pas au problème de fond : la pénurie de logements. Elle ne simplifie pas les permis, ne libère pas de terrains, ne réduit pas les obstacles administratifs et n'offre aucune sécurité juridique aux promoteurs. Au contraire, elle accroît l'incertitude réglementaire précisément au moment où le pays a un besoin urgent de nouvelles constructions. Sans une expansion parallèle et durable de l'offre – qui ne peut provenir qu'en priorité du secteur privé compte tenu des contraintes budgétaires de l'État – la régulation des prix ne résoudra rien : elle ne fera que redistribuer la pénurie de manière plus opaque.

La Catalogne, qui disposait déjà d'une réglementation régionale et avait défini des zones de tension sur le logement en 2024, fournit les premières données exploitables. L'étude de Pérez García (2026) montre, par une analyse de différences-en-différences, que la réglementation est associée à une réduction de la hausse des prix uniquement à court terme dans les communes étudiées, mais aussi à une baisse significative du nombre de contrats de location formalisés – un indicateur indirect de la réduction de l'offre. Seules douze communes hors de Catalogne avaient demandé d’être inscrites en zone de tension sur le logement début 2025, ce qui illustre la réticence de nombreuses communautés autonomes à appliquer la loi.

La fixation de prix plafond des logements sociaux illustre parfaitement le problème d'offre. Au premier trimestre 2024, le prix plafond réglementaire des logements sociaux était, en moyenne au niveau national, inférieur de 37 % à celui des logements au prix du marché. Cependant, les coûts de construction ont fortement augmenté depuis la pandémie, si bien que dans de nombreuses régions, le prix plafond actuel des logements sociaux rend la promotion privée non rentable. Sans mise à jour des paramètres – ce qu'ont récemment fait Madrid et la Cantabrie – et sans financement public direct, la réservation de 40 % des terrains pour les logements sociaux se traduit par des terrains réservés, mais pas par des logements construits, soit exactement le même défaut que celui constaté dans les précédents plans d'État.

2.3. Leçons tirées des données comparatives pour la politique espagnole

L’examen de l’expérience européenne et du cas espagnol nous permet de formuler un ensemble de leçons de politique économique étayées par des données empiriques suffisantes (voir tableau 3).

Tableau 3. Typologie des politiques du logement et effets à long terme : synthèse comparative.

L'erreur du court-termisme : toutes les politiques de logement ont des effets de second ordre

L'enseignement le plus général qui se dégage de la littérature sur le sujet est sans doute que les effets à long terme des politiques du logement divergent systématiquement de leurs effets à court terme, et vont souvent à l'encontre des objectifs visés. Les subventions à la demande améliorent l'accès au logement pour les bénéficiaires individuels à court terme, mais ces coûts se répercutent sur les prix et sont financièrement insoutenables sans une augmentation correspondante de l'offre. Le contrôle des loyers allège le fardeau des locataires actuels, mais réduit l'offre de logements disponibles pour les futurs locataires.

Ce schéma n'est pas fortuit : il reflète la logique du marché, selon laquelle toute intervention qui abaisse le prix d'un bien sans augmenter son offre crée une pénurie à un moment donné de la chaîne. Une politique du logement efficace à long terme est celle qui s'attaque directement et durablement à l'offre de logements abordables.

L’échec structurel espagnol : l’absence automatique de « protection » comme destruction du capital social

L'Espagne a besoin d'une refonte complète du modèle de logement social. Paradoxalement, plus on construit de logements sociaux, plus le déficit de logements abordables permanents s'accroît, car la perte automatique du caractère « social » est plus rapide que la construction de nouveaux logements.

La leçon à tirer du modèle viennois n'est pas que l'Espagne doive le reproduire – ce serait financièrement irréalisable – mais plutôt que tout modèle de logement abordable nécessite un parc de logements qui ne disparaisse pas avec le temps. Cependant, ce parc ne doit pas nécessairement appartenir au secteur public. Le Japon, la Suisse et les Pays-Bas (avant 2015) sont parvenus à contenir les prix grâce à des modèles très différents du modèle viennois : une réglementation allégée, des procédures d'autorisation rapides, un zonage flexible et des marchés privés concurrentiels. Le point commun n'est pas la propriété publique, mais une offre abondante. L'Espagne pourrait choisir de construire un important parc de logements sociaux – ce qui exigerait des décennies d'investissements soutenus et un consensus politique qui fait défaut – ou elle pourrait choisir de faciliter la construction par le secteur privé de dizaines de milliers de logements par an dans les zones où ils sont nécessaires. La seconde option est plus réaliste, plus rapide et moins coûteuse pour les finances publiques.

Outre cette analyse des VPO (logements officiellement protégés), il existe des effets importants que ces actions finissent fréquemment par produire : marginalisation, stigmatisation sociale et même ghettos.

L’alternative généralement ignorée : libéraliser l’offre privée (selon des critères spécifiques)

Le débat sur le logement en Espagne souffre d'un biais persistant en faveur de l'interventionnisme réglementaire et redistributif, et d'une quasi-absence de discussion sur les moyens d'accroître l'offre. Les discussions portent essentiellement sur les personnes autorisées à louer, à quel prix, avec quelles protections et quelles subventions. Or, aucune question n'est posée : pourquoi si peu de logements neufs sont construits ? Pourquoi les procédures d'autorisation prennent-elles des années ? Pourquoi les terrains constructibles sont-ils si rares dans les grandes villes ? Ou encore pourquoi un promoteur souhaitant construire des logements locatifs abordables se retrouve-t-il face à un labyrinthe réglementaire qui rend son projet irréalisable ?

L'un des débats les plus vifs – et peut-être les plus exagérés – concerne l'hébergement touristique. Les données disponibles suggèrent que ce phénomène agit comme un facteur d'amplification dans certains quartiers ou villes, mais il ne peut à lui seul expliquer la pénurie qui touche la quasi-totalité des grandes agglomérations européennes. D'un point de vue économique, la taxation de cette activité par le biais de taxes touristiques supplémentaires a un impact limité sur l'offre de logements permanents : sur les marchés où la demande touristique est forte, ces coûts tendent à se répercuter sur les prix ou à réduire marginalement l'activité sans libérer de logements en nombre significatif pour les locations traditionnelles. Des expériences comparatives indiquent que, si l'objectif est de préserver le parc de logements, les outils les plus efficaces ne sont pas fiscaux, mais réglementaires : limiter l'octroi de nouveaux permis, réexaminer périodiquement les permis existants et redéfinir les critères d'urbanisme afin de bien distinguer les usages résidentiels et commerciaux. En l'absence d'une augmentation substantielle de l'offre totale, focaliser le débat sur l'hébergement touristique risque de se substituer à des réformes structurelles plus profondes.

L’expérience internationale montre que les pays qui ont réussi à contenir les prix du logement sans recourir à des projets massifs de logements sociaux l’ont fait grâce à trois instruments complémentaires :

1. un zonage flexible qui permet la densification et les changements d'usage en fonction de la demande ;

2. des procédures administratives rapides et prévisibles pour les permis de construire et les changements d'usage ; et

3. Une sécurité juridique pour les propriétaires et les locataires qui encourage des contrats longs et stables.

Aucun de ces trois éléments n'est présent en Espagne. Alors que le débat public porte sur l'expropriation des appartements vacants ou le plafonnement des loyers, les villes espagnoles appliquent encore des règlements d'urbanisme datant des années 1970, des procédures d'autorisation qui durent deux ans et un cadre juridique relatif à la location qui change à chaque législature.

Accroître l'offre de logements privés n'est pas une solution miracle et ne résout pas tous les problèmes d'équité distributive. Cependant, c'est une condition nécessaire à la réussite de toute autre politique. Sans davantage de logements, les subventions font grimper les prix, les contrôles créent une pénurie et le logement social – s'il est un jour construit – ne sera qu'une goutte d'eau dans l'océan des besoins non satisfaits.

3. Conclusions

Les données empiriques accumulées sur les politiques de logement en Europe au XXIe siècle permettent de tirer des conclusions qui dépassent les controverses idéologiques dans lesquelles ce débat s'enlise souvent. Il ne s'agit pas de choisir entre politique publique et action privée, mais plutôt de comprendre quel type d'intervention et d'incitation produit quel type d'effets, et de prendre en compte le facteur temps.

La première conclusion est que les effets à long terme des politiques du logement diffèrent systématiquement – et sont souvent opposés – à leurs effets à court terme. Cela signifie que l’évaluation politique de ces mesures, qui tend à privilégier les effets immédiats, est structurellement biaisée et tend à survaloriser les instruments qui apportent un soulagement momentané au détriment de l’aggravation du problème sous-jacent.

Le deuxième point est que le seul facteur commun à tous les marchés du logement qui sont parvenus à contenir les prix sur le long terme est l'abondance relative de l'offre. Cette abondance a été obtenue par des moyens très différents : à Vienne, grâce à un parc de logements sociaux massif ; au Japon, grâce à un zonage flexible et à des procédures administratives rapides ; en Suisse, grâce à des marchés privés concurrentiels et à une forte mobilité. Ce qui importe, ce n'est pas le modèle institutionnel, mais le résultat : que suffisamment de logements soient construits là où les gens veulent vivre. L'Espagne a échoué sur les deux fronts : elle manque d'un parc de logements sociaux conséquent et ne facilite pas la construction par le secteur privé à l'échelle nécessaire.

La troisième conclusion est que le cas espagnol est particulièrement préoccupant. Un modèle historique fondé sur le logement social en accession à la propriété subventionné avec une protection temporaire a semblé fonctionner un temps, mais après des décennies d'investissements publics importants, le caractère temporaire de cette protection a abouti à un parc de logements sociaux locatifs qui représente à peine 2 % du total.

Un dernier point. L'Espagne a aujourd'hui un avantage qu'elle n'avait pas en 2008 : elle sait où se situe le problème. Il ne s'agit pas d'un excès de crédit, de spéculation ou d'une construction anarchique dans des zones insalubres. Il s'agit tout simplement d'une pénurie de logements dans les villes où l'emploi est abondant. Résoudre ce problème ne nécessite pas d'inventer des modèles institutionnels complexes ni d'importer des solutions de pays aux histoires très différentes. Il suffit d'une approche beaucoup plus pragmatique : libérer des terrains, accélérer les permis de construire, garantir la sécurité juridique et laisser la construction se faire. Tout le reste – subventions, contrôles, logements sociaux – crée généralement plus de problèmes qu'il n'en résout. Sans offre suffisante, aucune politique du logement ne peut fonctionner. Avec une offre suffisante, nombre des interventions actuellement débattues deviendraient superflues.

Francisco Rodríguez-Fernández

Mai 2026

Références

Banque d'Espagne. (2024). Rapport annuel 2023. Chapitre 4 : Marché du logement.

BBVA Research. (2024). Raisons de la faible offre de logements en Espagne .

De la Rica, S. & Gorjón, L. (2017). Évaluation de l'impact d'un système de revenu minimum au Pays basque. FEDEA, Études sur l'économie espagnole (EEE), eee2017-16.

Diamond, R., McQuade, T. et Qian, F. (2019). Les effets de l'expansion du contrôle des loyers sur les locataires, les propriétaires et les inégalités : le cas de San Francisco. American Economic Review, 109 (9), 3365-3394.

Ezquiaga, I. (2024). Le système ne finance plus les bulles : pénurie de logements et déclin du crédit. Une analyse de la période 1998-2023 qui remet en question le modèle résidentiel espagnol. Études de la Fondation, 102. Collection Économie et Société. Funcas.

FEANTSA. (2023, 2024). Aperçu annuel de l'exclusion du logement en Europe . Bruxelles.

Fondation pour le Logement des Défavorisés. (2024). 29e rapport sur l'état du mal-logement en France 2024. Paris.

Friesenecker, M., et Kazepov, Y. (2021). Logement à Vienne : les effets socio-spatiaux des mécanismes d’inclusion et d’exclusion dans l’offre de logement. Inclusion sociale, 9 (2), 77-90. https://doi.org/10.17645/si.v9i2.3837

González Simón, M. Á. (2025). Leçons européennes pour les politiques de logement en Espagne. Cuadernos de Información Económica , 305, 54-66.

Hahn, A., Kholodilin, K., Waltl, S., & Fongoni, M. (2024). Retour vers le passé : effets à court terme du gel des loyers à Berlin. Management Science, 70 (3), 1901-1923.

Kholodilin, K., et Kohl, S. (2023). Les contrôles des loyers et autres réglementations locatives ont-ils une incidence sur les nouvelles constructions ? Quelques éléments de réponse tirés de données historiques à long terme. International Journal of Housing Policy, 23 (4), 671-691.

Kholodilin, K. A. (2024). Les effets du contrôle des loyers à travers le prisme de la recherche empirique : une revue quasi complète de la littérature. Journal of Housing Economics , 63, 101983.

Mense, A., Michelsen, C. et Kholodilin, K. (2022). Contrôle des loyers, segmentation du marché et mauvaise allocation : preuves causales issues d’une intervention politique à grande échelle. Journal of Urban Economics , 134, 103513.

Montoriol Garriga, J. (9 septembre 2024). Le défi d'accroître l'offre de logements abordables en Espagne. CaixaBank Research.

Mundt, A. et Amann, W. (2018). Wiener Wohnbauinitiative – Un nouveau véhicule de financement pour le logement abordable à Vienne. Dans van Bortel et al. (dir.), Gouvernance et financement du logement abordable en Europe.

Musterd, S. (2014). Logements sociaux pour qui ? Expériences à l'ère du néolibéralisme mature : les Pays-Bas et Amsterdam. Housing Studies, 29 (4), 467-484.

OCDE. (2024-2025). Base de données sur le logement abordable. Indicateurs PH1.1, PH1.2, PH4.2.

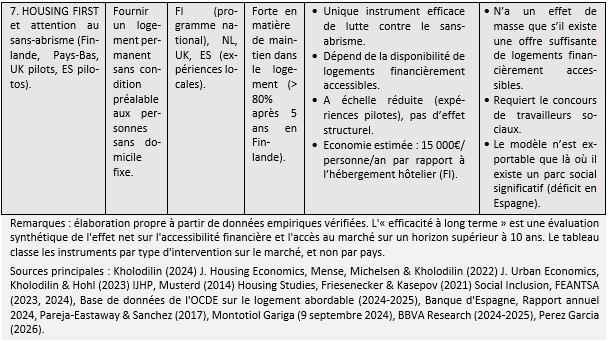

Pareja-Eastaway, M. (2025). Le logement comme cinquième pilier de l’État-providence : pourquoi l’Espagne a besoin d’une réforme structurelle. The Political Quarterly .

Pareja-Eastaway, M. et Sánchez-Martínez, T. (2017). Plus de logements sociaux ? Une analyse critique de l'offre de logements sociaux en Espagne. Critical Housing Analysis , 4 (1), 124-131.

Pérez García, L. (2026). Efficacité du contrôle des loyers : le cas de l'Espagne. Document de travail, arXiv :2602.08631.

Projet ReHousIn / Matheney et al. (2024). Rapport national sur les inégalités en matière de logement – Espagne. Livraison 2.1.

Salas-Rojo, P. (2024). Le piège de la génération locataire : le cas de l’Espagne. Blog sur les inégalités de la LSE.

Torres, R. (2022). Le marché immobilier face à l'évolution du cycle économique. Cuadernos de Información Económica , 290, 1-6. Funcas.

Torres, R. (2023). L'accès des jeunes au logement. Cuadernos de Información Económica , 296, 25-32.