Prix des logements et durée de la vie

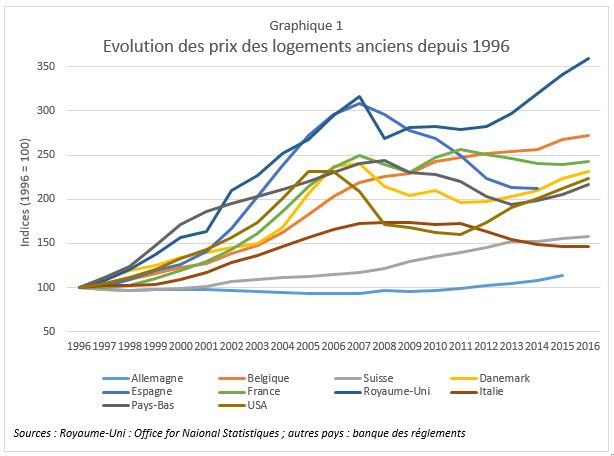

L’augmentation spectaculaire des prix des logements en France, de 1996 à 2007, a suscité de très nombreuses interrogations. S’agissait-il d’une bulle spéculative, favorisée par la baisse continue du coût du crédit, ou au contraire d’une correction après une longue période de prix bas ? Fallait-il s’attendre à une baisse brutale, ou à un maintien des prix à un niveau durablement plus élevé qu’au début des années 1990 ?

Avec le recul, l’hypothèse de la bulle est invalidée. La hausse des prix s’est, certes, arrêtée, mais on n’a pas enregistré, en France, de baisse brutale et prolongée. Après une baisse limitée, les prix se sont rapidement stabilisés et le marché immobilier, passé une période d’attentisme, a retrouvé de la vigueur : le nombre de transactions s’est redressé, pour atteindre aujourd’hui un niveau record. Il semble bien que l’on soit pour longtemps sorti du « tunnel de Frigitt », qui traduisait le constat statistique d’une certaine stabilité du ratio prix/revenu. Il est vrai qu’aucun argument économique n’expliquait cette stabilité. Le poids de la dépense de logement évolue dans le temps – de même que les autres postes de dépenses dans le budget des ménages – mais son augmentation est liée à l’évolution de la consommation des ménages aussi bien qu’à celle des prix.

La France n’est pas une exception. On sait que la hausse des prix, loin de se limiter à l’hexagone, a touché la plupart des pays développés, à l’exception notable de l’Allemagne. La fin de cette période a été à peu près concomitante. En Europe, seuls trois pays, l’Irlande, l’Espagne et la Grèce ont connu une baisse de grande ampleur. Dans le cas les deux premiers, où la hausse avait été particulièrement violente, on peut sans doute parler d’éclatement d’une bulle. Ailleurs, la baisse a été de courte durée, et nulle part les prix n’ont retrouvé leur niveau du milieu des années 1990. Bien au contraire, la hausse a repris dans plusieurs pays : dès 2013 au Royaume-Uni, en 2016 en France[1].

Les causes sont donc à chercher, pour l’essentiel, ailleurs que dans des facteurs nationaux. Ainsi, l’effet des aides au logement, mis en avant par leurs détracteurs, ne peut suffire à expliquer des évolutions qui ont affecté des pays où l’intervention publique dans le marché du logement est marginale, voire inexistante, et d’autres où lesdites aides prennent des formes bien différentes. De plus, les exonérations fiscales portant sur les intérêts d’emprunt, dont bénéficient dans certains pays les accédants à la propriété et dont l’effet inflationniste a été démontré, existaient aux Etats-Unis bien avant le début de l’envolée des prix, alors qu’en France le crédit d’impôt TEPA n’a été institué qu’en 2007, c’est-à-dire peu avant l’arrêt de la hausse.

Les causes sont donc à chercher, pour l’essentiel, ailleurs que dans des facteurs nationaux. Ainsi, l’effet des aides au logement, mis en avant par leurs détracteurs, ne peut suffire à expliquer des évolutions qui ont affecté des pays où l’intervention publique dans le marché du logement est marginale, voire inexistante, et d’autres où lesdites aides prennent des formes bien différentes. De plus, les exonérations fiscales portant sur les intérêts d’emprunt, dont bénéficient dans certains pays les accédants à la propriété et dont l’effet inflationniste a été démontré, existaient aux Etats-Unis bien avant le début de l’envolée des prix, alors qu’en France le crédit d’impôt TEPA n’a été institué qu’en 2007, c’est-à-dire peu avant l’arrêt de la hausse.

Pour la même raison, les explications fondées sur des facteurs démographiques propres à un pays donné ne peuvent être que partielles. L’argumentation a été résumée par B. Coloos[2] : « Pour certains, la hausse des prix et leur résistance s’explique par un profil démographique porteur. De fait, la demande de logement varie, en fonction du nombre, mais aussi et surtout, de la structure par âge. Les jeunes sont acheteurs nets. A contrario, chez les « vieux », la fréquence des ventes excède celle des achats. En d’autres termes, la probabilité d’acheter ou de vendre dépend de l’âge (cf. graphique 3.1). Or, depuis 1965, le nombre des 20-59 ans a progressé de 48%. La dynamique démographique est donc d’autant plus favorable à une hausse des prix que la cohorte des acheteurs nets augmente». Ce raisonnement, lié à la déformation de la pyramide des âges, ne vaut cependant pas pour tous les pays qui ont connu des augmentations parallèles. Il s’agit donc, là encore, d’une explication fondée sur des données spécifiques à la France, qui peut avoir une certaine pertinence pour notre pays, mais ne peut être valable ailleurs. De plus, les mécanismes économiques à l’œuvre resteraient à expliciter.

La baisse des taux n’explique que partiellement la hausse

Plus sérieuse est l’explication par la baisse des taux d’intérêt, car cette baisse a été générale. Les taux ont baissé partout, et de façon concomitante, ce qui a permis d’atténuer les conséquences de la hausse des prix pour les emprunteurs. En France, cet effet modérateur a été accentué l’allongement des durées de remboursement. Ainsi, l’accession à la propriété a pu résister à l’augmentation des prix, au prix d’une faible augmentation des mensualités et surtout d’un accroissement sensible de la durée des prêts. Cela sans augmentation sensible de la sinistralité, de sorte que l’accès au crédit est resté largement ouvert. Contrairement à d’autres, notre pays n’a pas connu de credit crunch.

Pour autant, attribuer à l’environnement financier la cause unique de l’envolée des prix paraît . Le niveau des taux d’intérêt est, certes, une donnée exogène, mais l’allongement des durées des emprunts résulte de décisions des agents économiques : pourquoi les banques acceptent-elles aujourd’hui de prêter sur 20, 25, voir 30 ans ? Et pourquoi les accédants acceptent-ils payer leurs logements plus cher aujourd’hui qu’hier et, pour ce faire, de s’endetter sur d’aussi longues durées, dans un pays notoirement réticent devant le recours au crédit ? C’est ce que nous allons tenter d’expliquer dans ce qui suit.

Le prix du logement : que paie l’acheteur ?

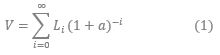

Selon la théorie économique classique, la valeur d’un bien est égale à la somme actualisée des revenus qu’il génère, c’est-à-dire des loyers – effectifs pour les bailleurs, implicites pour les propriétaires occupants – nets des charges : où Li est le loyer net de la période i et a le taux d’actualisation.

où Li est le loyer net de la période i et a le taux d’actualisation.

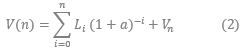

Si l’acheteur prévoit de revendre son logement au bout de n années, l’équation (1) devient : Vn étant la valeur de revente à l’année n.

Vn étant la valeur de revente à l’année n.

L’accession à la propriété peut s’analyser comme l’achat du droit de disposer d’un logement pour l’occuper gratuitement pendant le reste de la vie. Ce raisonnement est bien sûr simplificateur : il ne tient pas compte de ce que, dans bien des cas, l’accédant n’occupera pas le logement en question jusqu’à sa mort. Il se pourra qu’il revende son logement pour en acheter un autre. Qui plus est, le statut de propriétaire n’est pas immuable, et de fait le nombre de propriétaires occupants qui (re)deviennent locataires, notamment suite à l’éclatement du couple, n’est pas négligeable. Mais ce qui nous intéresse ici, ce sont les intentions de l’accédant, car ce sont elles qui vont déterminer le prix qu’il accepte de payer. Or il est évident que, dans la grande majorité des cas, celui-ci n’envisage pas, au moment de l’achat, de redevenir locataire plus tard. Sa principale motivation, telle qu’elle ressort de façon immuable des enquêtes logement de l’INSEE, c’est précisément le désir de devenir propriétaire, associé à l’aspiration à l’indépendance et à l’idée que le paiement d’un loyer est une dépense « à fonds perdus ».

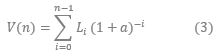

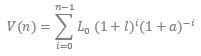

Si l’on admet en outre que l’acheteur ne s’intéresse pas à la valeur du logement à son décès, la valeur d’achat du bien devient : n étant l’espérance de vie de l’acheteur à la date de l’acquisition.

n étant l’espérance de vie de l’acheteur à la date de l’acquisition.

Cette dernière hypothèse, selon laquelle l’horizon de l’acheteur se limite à sa durée de vie, est celle de la théorie du cycle de vie, selon laquelle le ménage épargne pendant sa vie active pour financer sa consommation future (ici sa consommation de service de logement). Elle implique que la transmission d’un héritage ne joue qu’un rôle résiduel dans la décision d’accéder à la propriété, mais aussi que l’acheteur ne s’intéresse pas, au moment de l’achat, à la valeur que le bien aura acquise au bout d’une certaine durée. Ce ne serait pas le cas si son intention était de réaliser la valeur accumulée pour financer, sur ses vieux jours, ses dépenses de consommation, mais on sait qu’en France ce comportement est ultra minoritaire : la vente en viager ne représente qu’une part infime du marché immobilier, l’hypothèque inversée, qui consiste à aliéner son logement en contrepartie d’une rente viagère (un produit qui n’est proposé que par le Crédit Foncier) est très peu utilisée et l’extraction hypothécaire, autorisée pendant une brève période avec de fortes restrictions, est de nouveau interdite. Même aux Etats-Unis, le capital ainsi accumulé est utilisé comme une épargne de précaution plutôt que pour financer des dépenses de consommation[3].

Le désir de transmission d’un patrimoine s’appuie probablement plus sur l’épargne financière, notamment l’assurance vie, que sur les biens immobiliers, dont la fonction est avant tout de générer un revenu (ou, ce qui revient au même, d’éviter une dépense). En outre, les transmissions intergénérationnelles se font souvent du vivant des parents, notamment sous forme de dons pour financer l’apport personnel lors de l’achat d’un logement, l’héritage venant en général trop tard pour pouvoir y contribuer en temps utile.

Le raisonnement qui précède peut, dans une certaine mesure, s’étendre à l’investissement locatif, dans le cas où celui-ci a pour but de fournir à l’acheteur un revenu différé. Un cas typique – et fréquent, selon l’enquête patrimoine de l’INSEE - est celui des professions indépendantes qui investissent pendant leur vie active en vue de disposer d’un complément de revenu après leur retraite[4]. Toutefois, l’investissement locatif comporte également une dimension de placement, bien qu’il se prête mal aux choix de portefeuille[5] : le bien acquis peut notamment être revendu, par exemple pour aider un enfant à accéder à la propriété.

Restent les résidences secondaires. Pour une part, celle des logements destinés au moins partiellement à la location, ce cas peut se ramener au précédent. Quant aux achats destinés exclusivement à l’utilisation personnelle, il est difficile, faute de données adéquates, de se prononcer sur les motivations à long terme des acquéreurs.

Restent les résidences secondaires. Pour une part, celle des logements destinés au moins partiellement à la location, ce cas peut se ramener au précédent. Quant aux achats destinés exclusivement à l’utilisation personnelle, il est difficile, faute de données adéquates, de se prononcer sur les motivations à long terme des acquéreurs.

En tout état de cause, le marché de l’immobilier résidentiel est très largement dominé par les acquisitions de résidences principales pour occupation personnelle. On peut donc admettre que le comportement des accédants à la propriété joue un rôle essentiel dans la détermination des prix.

L’allongement de la durée de la vie et ses conséquences sur le marché du logement

Le prix que l’acheteur d’un logement accepte de payer correspond donc à la somme actualisée des loyers implicites pendant la durée anticipée d’occupation du logement, c’est-à-dire, selon notre hypothèse, pendant le temps qu’il reste à vivre à l’acquéreur.

Si est le taux annuel d’augmentation des loyers anticipé par l’acquéreur et le loyer initial, l’équation (3) devient :

En moyenne, un accédant à la propriété de 35 ans de 2016 peut espérer occuper son logement 48 ans, contre 41 ans pour accédant du même âge en 1977 (tableau 2). Il est donc logique qu’il le paie plus cher, puisque le service de logement que celui-ci va lui fournir sera de plus longue durée. Pour évaluer l’augmentation qui en découle, il suffit de calculer V(n) pour n = 41 et n = 48.

En moyenne, un accédant à la propriété de 35 ans de 2016 peut espérer occuper son logement 48 ans, contre 41 ans pour accédant du même âge en 1977 (tableau 2). Il est donc logique qu’il le paie plus cher, puisque le service de logement que celui-ci va lui fournir sera de plus longue durée. Pour évaluer l’augmentation qui en découle, il suffit de calculer V(n) pour n = 41 et n = 48.

Le résultat dépend des valeurs respectives de l et de a. Remarquons que l ne peut pas être inférieur à a, car dans ce cas le ménage aurait intérêt à rester locataire plutôt qu’à acheter. Si l’on retient comme taux d’actualisation le taux d’inflation anticipé (maintien du niveau de vie si le revenu suit l’inflation), l doit logiquement être supérieur, si l’anticipation se fonde sur l’augmentation passée des loyers, qui a été presque constamment supérieure à l’inflation au cours des trente dernières années.

Le résultat dépend des valeurs respectives de l et de a. Remarquons que l ne peut pas être inférieur à a, car dans ce cas le ménage aurait intérêt à rester locataire plutôt qu’à acheter. Si l’on retient comme taux d’actualisation le taux d’inflation anticipé (maintien du niveau de vie si le revenu suit l’inflation), l doit logiquement être supérieur, si l’anticipation se fonde sur l’augmentation passée des loyers, qui a été presque constamment supérieure à l’inflation au cours des trente dernières années.

Pour a = 1% et l = 2%, l’augmentation du prix liée à l’allongement de la vie est de 27% sur la période 1977-2014.

Remarquons que l’augmentation ainsi évaluée n’intègre ni l’inflation, ni l’amélioration de la qualité des logements. Dans les deux cas, le logement acquis est supposé être identique.

Evolution des prix et effet qualité

Elle est donc, en principe, comparable avec l’augmentation des prix retracée l’indice INSEE-notaires en monnaie constante, puisque celui-ci est censé éliminer l’effet qualité à l’aide de régressions hédoniques. Cette augmentation, calculée à partir des séries publiées par le CGEDD, est de 103% sur la même période.

Cependant, l’insuffisance des variables descriptives des logements dans les informations recueillies par les notaires à l’occasion des transactions laisse penser que cette élimination de l’effet qualité dans l’élaboration de l’indice est incomplète.

D’autre part, l’indice INSEE-notaires n’existe que depuis 1996. Quant aux années antérieures, l’indice publié par J. Friggit, il intègre l’effet qualité, mais comporte également un biais de signe contraire et rien ne permet d’évaluer la résultante de ces deux biais.

Les difficultés d’évaluation de l’effet qualité dans l’évolution des prix (ou des loyers) des logements sont attestées par les révisions qui ont dû être effectuées dans le compte du logement. On dispose, en effet, d’une base descriptive beaucoup plus complète que celle des transactions, alimentée par les notaires : l’enquête logement. Mais celle-ci n’étant réalisée qu’à des intervalles assez éloignés (7 ans pour les deux dernières), les évaluations doivent être revues à chaque nouvelle enquête.

La dernière révision en date s’appuie sur un effet qualité évalué à 2% par an pour la période 2002-2013.

En supposant que la part non éliminée de l’effet qualité dans les indices des prix des logements existants soit de 0,5% par an à partir de 1996, il faudrait apporter à l’augmentation des prix sur la période 1977-2014 une correction à la baisse de 9%.

La part de l’augmentation expliquée par l’allongement de la durée de la vie et par l’effet qualité non pris en compte serait donc de 45%. L’augmentation résiduelle serait donc de 43%[6].

Ces pourcentages doivent être considérés comme des ordres de grandeur eu égard, notamment, à la fragilité de nos supputations relatives à l’effet qualité non pris en compte dans les indices. De plus, l’âge moyen d’accession à la propriété n’est pas immuable, comme nous l’avons implicitement admis dans les calculs qui précèdent. Remarquons également que l’allongement relatif de la durée d’occupation probable du logement acquis est d’autant plus important que l’âge de l’accession est plus avancé, comme le montre le tableau ci-dessus.

Des évolutions heurtées qui masquent la tendance longue

Le profil heurté de la courbe des prix tient aussi, c’est l’évidence, à des facteurs conjoncturels : la baisse des taux d’intérêt, mais aussi des phénomènes propres à chaque pays comme les évolutions démographiques ou économiques, l’efficacité plus ou moins grande des dispositifs de régulation des marchés, notamment du marché foncier. Ces facteurs multiples, largement mis à contribution dans les analyses de la hausse, ne suffisent pas à l’expliquer.

L’évaluation qui résulte de notre hypothèse rend compte d’une tendance de long terme, elle conduit à prévoir que les prix immobiliers devraient rester durablement au-dessus de leur niveau de 1995. Elle n’explique cependant pas pourquoi l’augmentation a été aussi brutale et aussi forte.

L’augmentation de l’espérance de vie justifie également que les établissements financiers acceptent d’accorder des prêts à des emprunteurs de plus en plus âgés et, pour les plus jeunes d’entre eux, de plus en plus longs. Tout s’est passé comme si les banquiers avaient brusquement réalisé qu’un emprunteur de 35 ans peut aujourd’hui espérer (ou redouter) être en activité pendant trente ans au moins, et en avaient tiré les conséquences en ajustant leur offre.

La durée de la vie et les prix immobiliers n’évoluent pas de façon parallèle : la première progresse de façon régulière, alors que le profil de la courbe des prix est accidenté. Selon notre hypothèse, la forte augmentation des prix des années 1996-2008 s’interprète comme une correction à la hausse, après une longue période de prix bas. Mais pourquoi, précisément, à cette période ?

Notre hypothèse est que la prise de conscience de l’augmentation de l’espérance de vie est liée à la question des retraites. Le vieillissement de la population est un phénomène ancien, mais les difficultés à venir du financement des retraites sont apparues dans le débat public relativement récemment. A cet égard, la France n’est pas une exception : la même question se pose, dans des termes à peu près identiques, dans tous les pays développés. Aujourd’hui, la nécessité du recul de l’âge de la retraite est très largement admise, seuls restent en suspens son amplitude et son calendrier. La large médiatisation de ce débat a très vraisemblablement contribué à cette prise de conscience.

[1] “Les prix immobiliers sont-ils trop élevés”, à paraître dans la rubrique “Questions et controverses”.

[2] Royaume-Uni : + 4,5% par an en 2015 et 2016 (source Nationwide). On s’attend toutefois à un ralentissement en raison du Brexit. France : + 1,7% sur un an au 3ème trimestre 2016 (indice INSEE-Notaires des prix de l’ancien).

[3] Voir James Poterba, Steven Venti, and David Wise, “The Composition and Drawdown of Wealth in Retirement”, Journal of Economic Perspectives—Volume 25, Number 4—2011—Pages 95–118

[4] Voir sur ce sujet « Logement : sortir de la jungle fiscale », J. Bosvieux et B. Coloos, Economica, 2016, pages 41 à 47.

[5] Ibid., page 121

[6] La rédaction de ce passage a été modifiée en raison des précisions apportées par J. Friggit sur les biais de l’indice des prix de l’ancien pour la période précédant 1996.

La rédaction initiale des paragraphes modifiés était la suivante :

D’autre part, l’indice INSEE-notaires n’existe que depuis 1996. Quant aux années antérieures, l’indice publié par J. Friggit, il intègre l’effet qualité et il faut donc le corriger pour raisonner à qualité constante.

…

En supposant que la part non éliminée de l’effet qualité dans les indices des prix des logements existants soit de 1% par an avant 1996 et de 0,5% par an à partir de cette date, il faudrait apporter à l’augmentation des prix sur la période 1977-2014 une correction à la baisse de 32%.

La part de l’augmentation expliquée par l’allongement de la durée de la vie et par l’effet qualité non pris en compte serait donc de 68%. L’augmentation résiduelle serait donc de 21%.

Comment tenter d’expliquer une augmentation des prix immobiliers entre 1996 et 2007 par un allongement de la durée de vie qui est parfaitement stable à +1 trimestre/an depuis 1950 et qui se poursuit encore aujourd’hui ?

Il serait intéressant de calculer la valeur nette de « juste Être Propriétaire » comme différence entre le coût total d’être propriétaire sur une certaine période et le coût total d’être locataire du même bien sur la même période. Calcul a posteriori sur une période passée incluant la hausse (ou baisse) immobilière connue, ou bien calcul a priori sur une période à venir intégrant une hypothèse de hausse (ou baisse) immobilière supposée. Inclure naturellement tous les frais d’acquisition, taxe foncière, grosses réparations, intérêts payés, perte de rendement du capital investi, revente à l’issue, …

L’augmentation dans l’ancien suit l’augmentation dans le neuf qui est la somme de l’augmentation des coûts de construction dû au renforcement des normes et de la très forte augmentation du coût du foncier consécutive à la pénurie volontaire de terrains constructibles justifiée par une démarche écologique.

L’augmentation des prix immobiliers arrange bien la génération des décideurs installés, au détriment des jeunes. Pour protéger notre confort spatial actuel et notre patrimoine, et sous prétexte de sauvegarder la planète pour nos enfants, nous leur interdisons exactement ce dont nous avons bien profité il y a 50 ans.