PTZ : y a-t-il corrélation entre l’aide de l’Etat et le nombre de bénéficiaires ?

Résumé

La question de savoir si le nombre de bénéficiaires du prêt à taux zéro (PTZ) est corrélé au montant de l’aide sous-jacente est plus que légitime, surtout en période de rigueur budgétaire.

S’appuyant sur les résultats d’une étude économétrique conduite à partir de la base des PTZ de la SGFGAS, les auteurs étudient l’élasticité du nombre de bénéficiaires par rapport au montant de l’aide, ainsi que l’effet de celui-ci sur les surfaces des logements financés et sur le taux d’effort des accédants.

Abstract

The question of whether or not the number of first-time home buyers who benefit from the interest-free loan system “prêt à taux zero” (PTZ) is effectively correlated to the amount of aid offered through it is more than legitimate, especially in times of budgetary tightening.

Based on the results of an econometric study conducted from the database of the PTZ reported to SGFGAS, the authors study the elasticity between the number of PTZ distributed and the amount of aid offered through it, and its effect on the size of the housing and the household effort rate.

Read the english version

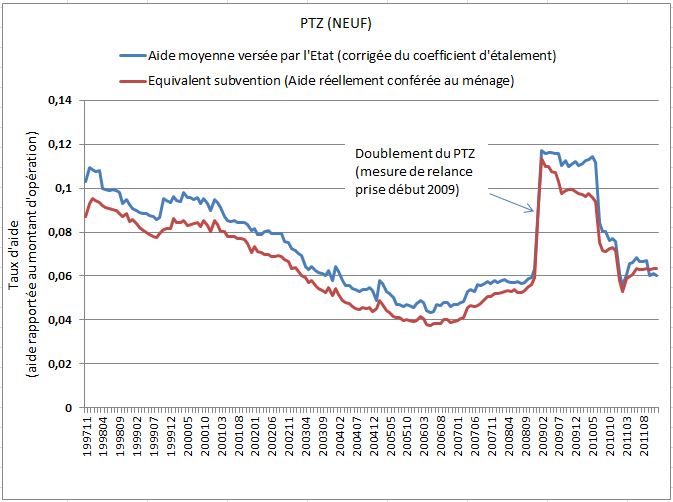

Le graphique ci-après montre quelles ont été les évolutions de l’aide[i] dans le neuf en se limitant au périmètre des opérations de la présente étude qui sera décrit infra :

Les variations sont dues à la fois :

- à la variation des taux d’intérêt, la bonification étant d’autant plus forte (ou faible) que les taux d’intérêts sont élevés (ou bas)

- à la variation des montants d’opération (qui diminuent le taux d’aide quand ils s’accroissent, comme cela a été le cas sur quasiment toute la période sous revue)

- aux changements réglementaires introduits par les pouvoirs publics soit pour relancer la construction via le PTZ (début 2009 avec le doublement du PTZ dans le neuf) soit pour faire des économies (fin du doublement en deux étapes)

La profondeur de la base des PTZ dont dispose la SGFGAS (2.880.000 prêts déclarés émis au 1er janvier 2014) a permis de conduire une étude sur la corrélation pouvant exister entre les variations relatives des effectifs de PTZ distribués et celles de l’aide qu’il véhicule, ce qui revient à répondre à la question de savoir si une élasticité des effectifs de bénéficiaires par rapport au montant de l’aide est mesurable, et ce, malgré les nombreux changements réglementaires intervenus depuis l’origine du PTZ en 1995 qui se sont souvent traduits par autant de changements de périmètre. Ceci a nécessité de supprimer de la base toutes les opérations de primo-accédants qui n’auraient pas été éligibles à toutes les époques pour ne mesurer que les effets de la variation de l’aide et pas de sa suppression pure et simple : on obtient ainsi une base homogène de ce point de vue.

On rappelle qu’un taux d’élasticité de 0,3 des effectifs de PTZ distribués par rapport au taux d’aide publique veut dire qu’une variation relative du taux d’aide publique de 1% se traduirait par une variation relative de 0,3% des effectifs de PTZ distribués. On rappelle aussi que corrélation ne vaut pas forcément causalité.

Pour mettre en évidence les élasticités on a fait appel à un modèle Log-Log (cf. [2]), et distingué :

- le neuf et l’ancien (pour ce dernier on a opéré une sous distinction pour l’acquisition de logements anciens avec une quotité de travaux d’au moins 35%, ce qui a de plus l’intérêt de retrouver un historique plus profond puisque cette modalité a existé depuis l’origine du dispositif) en sélectionnant pour chaque catégorie d’opération les seules opérations pour lesquelles le ménage aurait été éligible quelles que soient la ou les périodes sous revue (pour éliminer au maximum les effets liés aux modifications du plafonnement des ressources et ne prendre en compte que les variations d’intensité de l’aide) ;

- les quatre zones A, B1, B2 et C du barème actuellement en vigueur, qui sont censées rendre compte du caractère plus ou moins « tendu » du marché du logement[ii] ;

- la taille des ménages répartis en trois classes (petite, moyenne et grande).

Pour tous les calculs concernant les effectifs et uniquement dans ces cas, l’étude a été conduite sur des moyennes mensuelles, séparément dans le neuf et l’ancien, soit 170 observations dans le neuf et 84 dans l’ancien correspondant au nombre de mois de la fenêtre d’observation de chacun des cas.

L’enseignement principal de l’étude est la différence assez nette des résultats entre la construction neuve et les opérations dans l’ancien.

Résultats pour l’accession dans le neuf

Une élasticité des effectifs par rapport au montant de l’aide, modeste mais significative

L’analyse de la variation des effectifs en fonction du montant d’aide versé par l’État (corrigé de la majoration pour étalement de sa perception par les banques sur 5 années), comme seule variable explicative, a permis de mettre en évidence des élasticités positives et significative en zone A toutes tailles de familles confondues, en zone B1 chez les « petites » et « grandes » familles, et en zone B2 chez les « moyennes » et « grandes » familles.

L’introduction du taux de chômage dans le modèle de régression ne modifie que légèrement les premiers résultats obtenus, sauf en zone B1 où le taux de chômage suffit à lui seul pour expliquer les variations des effectifs au détriment de la variable d’aide. On constate par ailleurs que les « grandes » familles en zone B2 restent relativement sensibles au niveau d’aide comme élément déclencheur.

La substitution de la variable « aide versée par l’État » par la variable « aide conférée » au ménage, permet de confirmer ce constat en dégradant toutefois les niveaux d’élasticité observés précédemment : par exemple en zone A pour les familles de taille « moyenne », l’élasticité est de 0,315 entre la variation du taux d’aide et celle des effectifs alors qu’elle est de 0,280 si on substitue à l’aide versée par l’Etat, l’avantage conféré au ménage via le PTZ et les aides complémentaires.

Pour expliquer ce résultat on peut faire rappeler qu’une partie de l’aide rémunère les Établissements de crédit (via une marge forfaitaire fixée par décret) et que l’aide conférée aux ménages est donc un peu inférieure à l’aide distribuée. On peut au surplus supposer qu’une marge jugée adéquate a pour effet d’inciter les banques à distribuer davantage le PTZ. A l’inverse, on peut penser que réduire à l’excès ladite marge pourrait avoir sans doute des effets négatifs sur la production.

On peut faire le même exercice, en supprimant les aides complémentaires au PTZ et montrer que l’élasticité de la variation d’aide résiduelle (réduite à celle du seul PTZ) est nettement plus importante, et significative à l’exception des « petits ménages » en zone C. Cela pourrait indiquer une plus grande « efficacité » de l’aide conférée par le PTZ par rapport à d’autres soutiens.

L’effet de l’aide sur la surface et le taux d’effort

Dans un deuxième temps, plusieurs autres approches ont été explorées, pour mettre en évidence un éventuel effet « qualité » via une amélioration de celle du logement ou une diminution du taux d’effort. Pour cela, ont été substitués successivement au logarithme des effectifs comme variable dépendante, le logarithme de :

- la surface du logement,

- la surface moyenne par pièce,

- le taux d’effort brut du ménage qui correspond au rapport de la mensualité lissée à payer par l’emprunteur à son revenu mensuel,

- le taux d’effort net, rapport de la mensualité diminuée des éventuelles aides au logement perçues par le ménage à son revenu mensuel.

Surface du logement et surface moyenne par pièce

L’enjeu de ces régressions est de déterminer si, outre l’impact sur les effectifs, le niveau d’aide inciterait à des achats de logements de plus grande surface. Si l’intuition voudrait qu’effectivement des variations du niveau d’aide positives induisent des variations de surfaces habitables achetées positives, les résultats obtenus montrent un effet contraire, et ce, que le taux de chômage soit inclus ou non dans le modèle.

On constate en effet, toutes zones et toutes tailles de familles confondues, une relation linéaire certes très faible mais significative et négative entre les variations d’aide et de surface habitable. Ce résultat pouvant paraître surprenant à première vue, peut s’expliquer par les évolutions de prix concomitantes par rapport aux surfaces habitables, notamment dans les zones sous tension telles que la zone A par exemple.

En effet, nous pouvons constater sur la période étudiée une tendance baissière des surfaces des logements financés par un PTZ+, alors que dans le même temps les prix, eux, n’ont cessé d’augmenter.

Pour compléter cette analyse, une régression linéaire tentant d’expliquer l’évolution des surfaces habitables des logements financés par un PTZ+, par celle des prix uniquement dans un premier temps, puis par celle des prix et de l’aide totale, a été réalisée. Deux constats majeurs se dégagent :

- la régression effectuée uniquement sur le prix confirme bien la présence d’une relation linéaire significative et négative avec la surface

- l’inclusion de l’aide totale (en valeur) dans le modèle comme variable explicative supplémentaire, permet d’observer d’une part que la relation linéaire négative entre le prix et la surface est bien confirmée, et d’autre part que la variable prix, lorsqu’elle est significative, capture la plus grande part de variance expliquée dans le modèle.

On peut ici faire l’hypothèse que l’aide de l’Etat permet certes aux ménages d’envisager des opérations plus onéreuses mais ceux-ci ne recherchent pas forcément davantage de surface habitable mais des opérations mieux situées (à proximité de bassins d’emploi et d’établissements scolaires mieux cotés, etc.).

Effet sur le taux d’effort du ménage

L’introduction du taux d’effort comme variable dépendante dans l’analyse a permis de mettre en évidence deux types de relations selon qu’on prenne en compte ou non les éventuelles aides personnelles au logement perçues par le ménage.

En effet, concernant le taux d’effort brut, on peut constater des élasticités positives dans certains cas de figure, notamment pour les familles « moyennes » et « grandes » pratiquement pour toutes les zones. Ceci est peut être dû à l’effet de « familialisation » (introduction d’une sorte de quotient familial dans l’appréciation des ressources) du barème au 1er janvier 2011.

La prise en compte des éventuelles aides personnelles au logement perçues par les ménages permet d’améliorer ces résultats en termes d’interprétabilité économique, en ce sens qu’une variation à la hausse du niveau d’aide conféré au ménage via le PTZ+, entraine une diminution de son taux d’effort « net[3]« . Les aides consenties dans le cadre du PTZ+ (combinaison de l’aide de taux et de l’aide personnelle éventuelle) auraient donc un impact positif sur le niveau d’effort « immobilier » des ménages en ce sens qu’il permet d’alléger ce dernier, et ce de manière graduellement plus marquée suivant la taille du ménage ; autrement dit, plus le nombre de personnes composant le ménage est grand, plus cet effet est important.

Effet déclencheur

Dans un troisième temps, un exercice visant à essayer d’aborder l’effet déclencheur, en d’autres termes, l’écart d’aide susceptible de provoquer une variation d’effectif, a été opéré.

Cette tentative reste en deçà d’une véritable étude de l’effet déclencheur du dispositif PTZ puisqu’elle est circonscrite à des opérations qui recourent sans exception au PTZ : pour une étude spécifique de cet effet, on se reportera par exemple à celle citée en référence de Blanc et Gobillon (2005).

Cet exercice qui consiste à segmenter la base de travail, suivant les valeurs des déciles du logarithme de l’aide, est réalisé de manière itérative en restreignant progressivement lesdits morceaux. En partant des deux déciles extrêmes (D1 et D10) comme point de départ, on élimine les déciles inférieurs jusqu’à la médiane (on ne conserve que la fraction comprise entre D5 et D10). L’objectif étant d’identifier le seuil d’aide à partir duquel un effet déclencheur peut être constaté chez un emprunteur. Dans cette partie seule l’aide PTZ a été retenue, dont le découpage de la distribution dans le neuf permet d’identifier les bornes supérieures pour chacun des déciles.

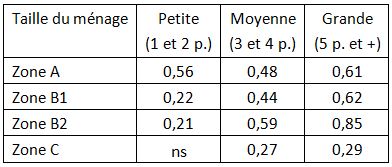

On rappelle que sur l’ensemble de l’échantillon on constate des élasticités significatives et positives, toutes zones et toutes tailles de ménages confondues à l’exception de la zone C, notamment pour les familles de « petite » taille. Les zones A (« petites familles »), B1 et B2 (chez les familles « moyennes » et « grandes ») concentrent les plus fortes élasticités ainsi que le montre le tableau suivant :.

Tableau 1– NEUF : Taux d’élasticité des effectifs par rapport

au taux d’aide versée par l’État pour le seul PTZ

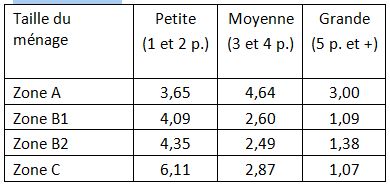

L’élimination du premier décile inférieur de l’échantillon (taux d’aide PTZ inférieur à 2,17%), permet déjà d’améliorer ce résultat de manière à observer des élasticités positives, significatives et plus fortes pour toutes catégories de famille et toutes zones confondues.

L’élimination du premier décile inférieur de l’échantillon (taux d’aide PTZ inférieur à 2,17%), permet déjà d’améliorer ce résultat de manière à observer des élasticités positives, significatives et plus fortes pour toutes catégories de famille et toutes zones confondues.

Apparaissent même, du fait de l’élimination des taux d’aide les plus bas, des élasticités en zone C pour toutes les tailles de ménage.

L’élimination des déciles inférieurs suivants en partant directement du troisième jusqu’à la médiane, confirme la tendance constatée précédemment.

Tableau 2– NEUF : Taux d’élasticité des effectifs par rapport

au taux d’aide versée par l’État pour le seul PTZ, ce dernier

étant supérieur à sa médiane (idem Tableau 1 mais sans les

cinq premiers déciles de taux d’aide)

Ce résultat permet de mettre en évidence une relation linéaire plus lisible entre le niveau d’aide PTZ par opération et les effectifs. On peut en effet constater que l’élimination des taux d’aide relativement bas a permis d’obtenir des niveaux d’élasticité élevés, toutes catégories de familles et de zones confondues.

On peut même relever qu’en zone C et pour les petits ménages l’élasticité dépasse celle de la zone A.

On notera qu’il ne s’agit pas là d’un véritable résultat quant à l’effet déclencheur ou non du PTZ vis-à-vis de l’acquisition d’un nouveau logement : il s’agit plutôt de l’indication quantitative qu’en dessous d’un certain niveau d’aide (et sans doute aussi de variation d’aide) il y a très peu d’élasticité, ce qui signifie que dans ce cas, l’effet qualité et/ou l’effet d’aubaine sont prépondérants. On pourrait poursuivre l’analogie avec la mécanique en disant qu’il y a une phase plastique non élastique pour les faibles niveaux d’aide (et sans doute aussi de variation d’aide).

Résultats dans l’ancien

A la différence du neuf, il ne se dégage pas d’élasticité significative entre effectifs de prêts distribués et niveaux d’aide.

Ceci est peut être dû à une double cause :

- on observe une période beaucoup plus restreinte

- au cours de cette période les primo-accédant ont connu le même engouement que les secundo-accédant vers les acquisitions dans l’ancien alors que les taux d’aide stagnaient voire baissaient légèrement, et étaient en tout état de cause plus faibles dans l’ancien que dans le neuf

Or on a vu que pour le neuf de faibles variations étaient dépourvues d’effet déclencheur.

Par contre, si on restreint l’étude à celle des acquisitions dans l’ancien avec une quotité minimum de travaux égale à au moins 35% du coût d’opération on observe à nouveau une élasticité significative, sauf en zone A pour les grands ménages.

En conclusion, en sus de la nécessaire distinction du neuf et de l’ancien, les résultats les plus saillants de cette étude sont les suivants :

- lorsqu’on arrive à mesurer une certaine élasticité, celle-ci est d’autant plus forte qu’on élimine les effets des aides complémentaires au PTZ qui sont par ordre d’importance décroissante, la déductibilité des intérêts des emprunts pour l’acquisition de la résidence principale , les aides des collectivités locales et autres aides diverses ;

- la prise en compte de l’aide versée totale (y compris la rémunération de la banque via la marge) améliore la significativité des élasticités trouvées ;

- faute d’être en mesure de mesurer quel est le véritable déclencheur ou non du PTZ vis-à-vis de l’acquisition d’un nouveau logement, l’étude met en évidence qu’en dessous d’un seuil minimal de niveau d’aide il y a très peu d’élasticité voire aucune élasticité (une phase de « plasticité » initiale en quelque sorte).

Pour en savoir plus : télécharger l’étude complète.

Références bibliographiques

Laurent Gobillon et David Le Blanc. 2005. “Quelques effets économiques du Prêt à Taux Zéro.” Économie et statistique n° 381-382 (INSEE) http://www.insee.fr/fr/ffc/docs_ffc/es381-382d.pdf, pages 63 à 89.

Domitille de Brunier, François de Ricolfis, et Pierre Souche. 2011. « Évolution comparée des taux et durées des prêts et du prix des opérations NTPZ ». In Impact du PTZ+, 8. http://www.anil.org/fileadmin/ANIL/Etudes/2011/Impact_PTZ.pdf: SGFGAS; ANIL.

[i]Pour mesurer celle-ci et éliminer l’effet des prix, qui ont beaucoup évolué au cours de la période sous revue, on a rapporté l’aide au coût d’opération.

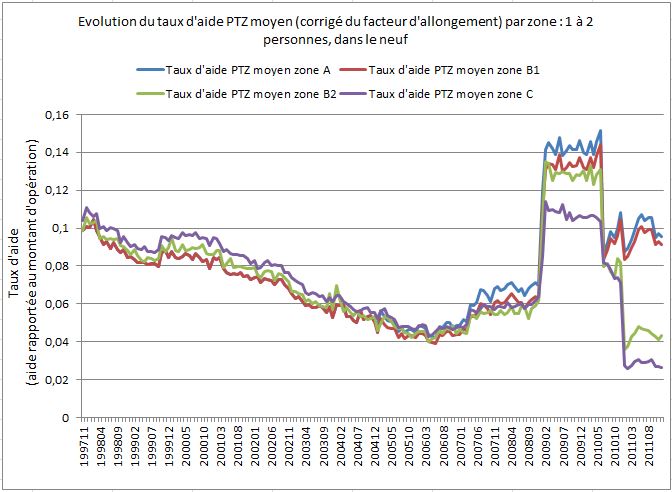

[ii] Ces zones ont été introduites pour le PTZ en 2005 (jusque-là, seule existait une distinction Ile-de-France / province) correspondent à un classement des 36 000 communes qui, du point de vue du secteur locatif sont considérées comme le siège d’un marché de la location tendu (une des définitions étant que dans ces communes il y a un écart important entre le prix des loyers libres et ceux du secteur aidé) ; pour en savoir plus sur le dernier état de ce zonage on pourra se reporter au site suivant : http://www.territoires.gouv.fr/un-nouveau-zonage-a-b-c-applicable-des-le-1er-octobre-2014-pour-certains-dispositifs ; à partir de 2005 la distinction de l’aide est relativement marquée selon les zones ainsi que le montre ce graphique.

Partager la publication "PTZ : y a-t-il corrélation entre l’aide de l’Etat et le nombre de bénéficiaires ?"