La taxation des loyers implicites, une idée contestable

Pour leurs auteurs, cette réforme cantonnée au secteur immobilier, permettrait une simplification radicale de cette fiscalité, assurerait une plus grande équité et une meilleure efficacité économique[3]. Elle aurait ainsi plusieurs vertus, stimulant le marché locatif et facilitant l’accès à la propriété des jeunes ménages.

Parallèlement, dans une note tout aussi récente, l’OFCE propose également de taxer ces loyers implicites, mais dans une toute autre perspective : la suppression de l’ISF (Impôt sur la fortune) afin de réformer l’imposition sur le capital et de réorienter l’épargne « vers l’investissement productif ».

On ne peut que souscrire à l’objectif de faciliter l’accès au logement des jeunes, qui rencontrent des difficultés inédites pour se loger, en particulier dans les métropoles. Il ne s’agit pas non plus ici de remettre en cause l’utilité d’une réforme de la fiscalité immobilière, ni de discuter de la pertinence de l’une et l’autre des perspectives ouvertes par ces deux propositions que chacun appréciera selon ses choix personnels.

Ce que nous voudrions examiner ici, c’est le bien fondé d’un certain nombre de principes posés dans ces textes comme des évidences mais prêtant à nos yeux à discussion. Il convient également de s’interroger sur les multiples effets qu’une telle réforme pourrait entraîner, bref quelques questions qui méritent un examen approfondi et un large débat.

1 – Postulats, présupposés et fausses évidences

Occuper son logement : Consommation et/ou source de revenu taxable ?

Peut-on considérer que l’occupation de son logement par un propriétaire équivaut au versement d’un revenu implicite ? Ce postulat de base formulé par ces auteurs, tient en une phrase énoncée dès la première page de l’article :

« Du point de vue de l’analyse économique, rien, au plan théorique, ne distingue [un logement loué et un logement occupé par son propriétaire]. L’acquisition d’un logement est un investissement qui génère un revenu correspondant au prix du service de logement. Que le logement soit occupé par un locataire ou par son propriétaire n’y change rien, si ce n’est que dans le second cas il n’y a pas de flux monétaire. Le loyer correspondant au prix du service de logement est dit fictif, ou implicite, ou imputé. »

Cet énoncé préliminaire rapproche deux notions : le « service » rendu par ce logement et le « revenu » qu’il peut générer. Pour les auteurs, dans tous les cas, le propriétaire tire un revenu de cette possession, qu’il mette ce bien en location et perçoive un loyer ou qu’il l’occupe directement, revenu qu’il serait à leurs yeux légitime de prendre en compte dans le calcul de l’impôt. Pour étayer ce raisonnement, il se réfèrent à la pratique des comptables nationaux qui, pour mesurer globalement le service de logement, considèrent que les propriétaires occupants produisent un service, à l’instar des bailleurs. Ce service est évalué par référence aux loyers qu’ils acquitteraient s’ils étaient locataire du logement qu’ils occupent.

Si cette convention permet aux comptables nationaux de rendre comparable l’évaluation de ce « service logement » entre pays au sein desquels le poids des locataires et propriétaires diffère, elle n’implique en rien que cette « consommation du service logement par son propriétaire » soit pour autant assimilable à un revenu imposable.

Qu’est-ce qu’un revenu imposable ?[4]

Dans la définition qu’en donne l’INSEE, « le revenu imposable comprend l’ensemble des revenus, bénéfices et gains de toute sorte, perçus par le contribuable, ainsi que par les membres de son foyer fiscal quelle qu’en soit la source, française ou étrangère ». Cette notion de « perception » d’un revenu ou d’un bénéfice, est centrale dans cette définition. Elle témoigne d’un échange effectif entre deux acteurs et en matérialise la valeur. Il peut être monétaire ou en nature, mais il ne s’agit pas d’une opération virtuelle. Par rapport à cette définition, il est clair que l’usage d’un logement par son propriétaire ne correspond pas à un échange entre deux agents économiques distincts donnant lieu à la « perception de revenus, bénéfices ou gains ». Il s’agit d’une production non marchande, au même titre que l’ensemble des activités relevant de l’activité domestique qui, à ce jour, ne sont pas assimilées à la perception d’un revenu. Vouloir intégrer cette consommation d’un service que le propriétaire se livre à lui-même dans l’assiette de l’impôt sur le revenu, ce n’est pas « rétablir une forme d’équité fiscale » mais changer le fondement de cette fiscalité sur le revenu. Ce débat n’est d’ailleurs pas nouveau et soulève de nombreuses questions relatives aux « livraisons à soi-même » et leur taxation. Nous nous contenterons d’en énoncer brièvement quelques-unes.

- Question 1 : Comment définir un revenu imposable intégrant des « livraisons à soi-même » ?– Si l’investissement immobilier du propriétaire occupant génère une économie de loyer qui doit être considérée comme un revenu taxable, que dire de l’économie de charges réalisée par la personne qui engage des travaux d’isolation thermique et réduit sa facture de chauffage ? Un investissement source d’économies est-il générateur d’un revenu implicite ?- Que dire de celui qui achète une voiture pour son usage personnel par rapport à celui qui prend le taxi ou a recours à la location de voiture de longue durée ?- Ou de celui qui, plus classiquement, réalise par lui-même des travaux domestiques (cuisine, ménage, bricolage, jardinage…) par rapport à celui qui va au restaurant ou fait appel à une femme de ménage ou un artisan ?

- Question 2 : Sur quelle base valoriser ces services ? D’une façon générale, comment valoriser une « livraison à soi-même » ? En l’absence d’échange monétaire, comment quantifier l’intensité du service offert, en apprécier la qualité, définir sa valeur pour mesurer de façon pertinente la base taxable ? Concernant la location et l’évaluation du service logement, comment définir un loyer implicite dans les territoires ruraux ou périurbains, où la propriété occupante est la règle et le marché locatif inexistant[5] ? Comment tenir compte dans la fixation du loyer implicite de l’effet de l’ancienneté d’occupation, variable fortement corrélée (négativement) avec le loyer de marché ? C’est notamment en raison de ces difficultés pratiques et de l’incapacité des services fiscaux à surmonter ces écueils, qu’il y a 50 ans, l’Etat a renoncé à cette taxation, à un moment où la montée en puissance de la TVA assurait la modernisation et l’efficacité de notre fiscalité.

2 – Gagnants et perdants d’une taxation des loyers implicites

Le but de cette réforme est, nous dit-on, d’assurer une meilleure équité entre les ménages, et cela quel que soit le statut d’occupation de leur résidence principale. En réalité, les locataires ne seraient pas concernés par les transferts fiscaux résultant de cette éventuelle taxation des loyers implicites[6]. Celle-ci opérerait essentiellement des transferts entre propriétaires : propriétaires occupants et propriétaires bailleurs, propriétaires ayant fini de rembourser leurs emprunts ou non, mais également transferts entre propriétaires en fonction de la durée de détention de leur logement.

Quelle serait l’ampleur de ces transferts et quels en seraient les gagnants et les perdants ?

Pour examiner cette question, supposons résolue la délicate question de l’estimation du loyer implicite évoquée précédemment, et examinons les effets d’une telle mesure en fonction de la diversité des situations envisageables.

Les transferts fiscaux prévisibles résulteraient de la combinaison de trois séries de mesures :

a – La suppression de deux taxes frappant le capital immobilier lors de son acquisition ou sa transmission pour fluidifier le marché immobilier :

– Les Droits de mutation à titre onéreux (DMTO) représentant pour les départements une recette d’environ 7 milliards d’€)

– La taxation des plus-values frappant la revente de logements autres que la résidence principale et représentant 1,2 milliard d’€ ;

b – L’élargissement de l’assiette de l’impôt sur le revenu et de la CSG, en y incluant le « loyer implicite » que les propriétaires occupants se verseraient à eux-mêmes, déduction faite des frais financiers des emprunts souscrits et d’un amortissement de ce bien.

Selon les situations, ce dispositif se traduirait pour certains par la mise en évidence d’un bénéfice foncier taxé au titre de l’impôt sur le revenu ; pour d’autres, elle pourrait faire apparaître un déficit foncier réduisant alors cet impôt. Elle générerait de surcroît une taxation de 15% de ce loyer implicite au titre de la CSG, cela quel que soit le revenu du ménage concerné.

Globalement, ce sont plus de 16 milliards d’€ qui seraient ainsi collectés, 7 au titre de l’impôt sur le revenu et 9 au titre de la CSG[7].

c – La suppression des avantages fiscaux consentis à l’investissement locatif privé et à la réalisation de gros travaux, qui concerne essentiellement les investisseurs achetant des logements neufs ouvrant droit à défiscalisation (Dispositif Pinel).

Les effets de ces diverses mesures sont nombreux et leur imbrication conduit à une multitude de situations difficilement résumables en quelques pages. On se bornera donc, par l’analyse de cas (voir annexe 1), à isoler quelques grandes catégories de gagnants et de perdants, qu’une approche macro-économique ne fait pas vraiment ressortir de façon claire.

Les grands gagnants, les futurs acquéreurs de logements… qui ne sont pas tous de jeunes ménages à faibles ressources

Dans ce jeu complexe, le gain le plus évident est celui qui résulterait de la suppression des DMTO. Il réduirait de 7 à 8 milliards d’euros la contribution des acquéreurs de logements, quelle que soit la destination de ce bien. C’est l’objectif principal visé par les promoteurs de cette réforme, qui souhaitent à la fois « fluidifier les marchés et la mobilité des biens et des personnes », et « opérer un choix clair au détriment des rentiers, et effectuer un transfert des générations au profit des plus jeunes et/ou des plus mobiles ».

Mais à qui bénéficierait réellement une telle suppression des DMTO ? Pour l’essentiel aux ménages achetant leur résidence principale[8]. Leur nombre représente chaque année environ 400 000 ménages[9], effectif à rapprocher de 16 millions de foyers propriétaires occupants qui seraient affectés par les contrecoups de ces éventuelles mesures.

Que sait-on de ces acheteurs, ces « accédants récents » ? La dernière enquête logement de l’INSEE nous dit qu’un sur deux était propriétaire de son précédent logement ; qu’un sur deux a plus de 40 ans ; que leur revenu est supérieur de 30% au revenu moyen ; que l’effort consacré à financer cet achat représente en moyenne 25% de leur revenu, là où le taux d’effort des locataires du secteur libre est de 23%… En d’autres termes, ces bénéficiaires potentiels ne semblent pas réellement correspondre à la cible désignée : les ménages jeunes peinant à accéder à la propriété. A y regarder de plus près, ce transfert fiscal de 7 milliards d’€ (soit une aide de 17 500 € à chaque nouvel acquéreur quel que soit son profil) ne contribuerait pas de façon évidente à une plus grande équité fiscale.

Si l’objectif visé est l’accès au logement des jeunes ménages à faibles ressources, des mesures ciblées vers ces destinataires (notamment une amélioration des dispositifs de soutien à l’accession sociale[10]) seraient plus convaincantes.

Enfin, pour apprécier l’impact potentiel de cette suppression des DMTO, qui représentent 7 à 8% de la valeur du bien acheté, on s’interrogera sur sa portée économique réelle. Réduira-t-elle d’autant la facture de l’acquéreur ou contribuera-t-elle à une hausse des prix de vente ? On se souvient que les prix de l’immobilier résidentiel ont augmenté de 150% au cours des deux dernières décennies, mais également qu’au cours de cette période les taux d’intérêts reculaient de 7,5 points, cette baisse du coût du crédit accroissant considérablement le pouvoir d’achat des emprunteurs, nourrissant ainsi l’envolée des prix.

La double peine supportée par les accédants d’hier et surtout d’avant-hier

Pour compenser budgétairement le manque à gagner résultant de la suppression des DMTO, il serait instauré une taxation des « loyers implicites » imputables aux propriétaires occupants, déduction faite des charges supportées par le propriétaire. Mais comment estimer ces charges ? La réponse proposée par les auteurs consiste à retrancher d’un loyer théorique estimé, les intérêts des emprunts en cours de remboursement et un amortissement annuel calculé sur la base du prix d’achat du logement.

Peut-on dire que cette mesure profiterait aux propriétaires accédants dans leur ensemble ?

Apparemment non, car comme le montre l’annexe 1, tous, y compris ceux qui achèteraient aujourd’hui, juste après une telle réforme, supporteraient un surcroît d’impôt sur le revenu. En effet, compte tenu de la faiblesse des taux d’intérêt, le « loyer implicite » s’avèrerait supérieur aux frais déductibles et entraînerait, dès la deuxième année, une hausse de l’impôt sur le revenu et de la CSG. Et donc, seuls les ménages achetant après la suppression des DMTO gagneraient globalement au change, et ce, uniquement du fait de la suppression de cet impôt.

De plus, pour tous les autres propriétaires occupants, l’impact fiscal varierait considérablement selon la durée de détention de leur logement. Supposons que la mesure entre en vigueur en janvier 2017 et imaginons la situation de deux acquéreurs ayant acheté, à 20 ans d’intervalle, des logements identiques situés sur le même palier. Cette comparaison transcrite en annexe fait apparaître que pour un patrimoine équivalent et un usage similaire (propriété occupante) cet impact fiscal varierait du simple au quadruple.

Cela tient d’une part à l’imputation des frais financiers, mais également au calcul de l’amortissement. En effet, cet amortissement, fondé sur le nominal payé lors de l’achat, sera d’autant plus faible que l’acquisition sera ancienne… alors qu’il serait évalué selon à son prix actuel pour un logement acheté récemment… mais aussi pour ceux reçus en héritage. Par contre, l’évaluation du « loyer implicite » serait identique pour tous.

Ainsi, un propriétaire ayant acheté il y a dix ou quinze ans, ayant payé les droits d’enregistrement et supporté des frais financiers conséquents, se verrait gratifié d’un « amortissement » deux fois plus faible qu’un nouvel accédant, sans aucune prise en considération de ces charges[11]. Il supporterait plus lourdement les conséquences de cette suppression des DMTO qu’il a dû acquitter et dont le nouvel accédant serait exempté. Difficile, là encore, de considérer ce projet de réforme comme un facteur de plus grande équité fiscale. [12]

Les effets territoriaux de ces mesures : transferts entre territoires et entre collectivités…

En 2016, les DMTO ont alimenté de façon significative le budget des départements. C’est une recette dynamique (+ 35% depuis 2010) qui figure au premier rang de leurs ressources fiscales. Les fortes disparités de répartition de cette recette ont toutefois conduit le législateur à créer en 2011 un fonds de péréquation, alimenté par les départements les plus urbains, où les marchés immobiliers sont les plus dynamiques.

Pour préserver l’équilibre du budget des départements, la suppression de cette taxe impliquerait le versement par l’Etat d’une compensation, avec au moins deux conséquences :

- Elle entrainerait d’importants transferts fiscaux entre territoires, les montants collectés hier au titre des DMTO se répartissant très différemment de ceux perçus demain dans l’hypothèse d’un surcroît d’impôt sur le revenu et de CSG générés par ce projet de réforme.

Il est probable que ces transferts s’opéreraient au détriment des zones rurales et des petites villes de province où la proportion de propriétaires occupants est sensiblement plus élevée que dans les grands centres urbains où sont prélevés les montants les plus élevés de DMTO.[13]

- Elle accentuerait également la perte d’autonomie financière de ces collectivités qui seraient un peu plus dépendantes des dotations de l’Etat et du devenir de l’impôt sur le revenu et de la CSG ;[14]

Quel serait l’impact global d’une telle mesure sur l’accession à la propriété ?

Pour un ménage, le choix d’accéder à la propriété est le fruit d’un arbitrage dans lequel interviennent de multiples motifs : calcul économique (plus ou moins rationnel), volonté d’épargner en prévision d’une retraite synonyme de baisse des revenus, choix motivé par des raisons fiscales, souci de transmission à ses descendants…

Ces motivations ont toujours été interprétées par les pouvoirs publics qui ont cherché, par diverses mesures (fiscalité, crédit, subventions, aides personnelles…), à infléchir les comportements. L’Etat poursuit ainsi simultanément plusieurs objectifs : ceux liés aux orientations propres à la politique du logement, mais aussi à des choix macroéconomiques (orientation de l’épargne, politique de relance ou soutien de la filière du bâtiment…).

Mais en définitive, l’analyse dans la durée de ces dispositifs révèle une grande stabilité qui a permis une croissance régulière d’un patrimoine immobilier diversifié[15]. Ce cadre réglementaire et fiscal constitue une sorte de « contrat social » qui permet aux ménages de se déterminer en confiance dans des choix impliquant ses engagements à long terme.

De ce point de vue, la taxation des loyers implicites pourrait être perçue comme une rupture importante, susceptible de décourager les candidats à l’accession sans dynamiser pour autant le secteur locatif[16].

Pour conclure…

On le voit, une telle orientation soulève de nombreuses questions. Elle risque de déstabiliser le secteur de l’accession à la propriété sans offrir de garantie de développement du secteur locatif. Elle présente en outre le risque d’entraîner vers une surenchère bureaucratique pour cerner cette nouvelle assiette fiscale insaisissable, et générer ainsi un contentieux considérable fragilisant à terme l’acceptation de l’impôt sur le revenu dans son ensemble.Par ailleurs, peut-on concevoir une réforme de la fiscalité immobilière en la détachant de l’ensemble du système fiscal (imposition du capital, des revenus, de la consommation…) et de sa dimension européenne ?

Certes, tout n’est pas parfait dans notre politique du logement, et de nombreux rapports récents en témoignent. Mais à défaut de pouvoir dessiner un système idéal, mieux vaut privilégier des mesures ciblées remédiant aux dysfonctionnements les mieux identifiés et aux injustices les plus patentes, plutôt que de s’engager dans un grand chambardement dont les effets restent largement imprévisibles.

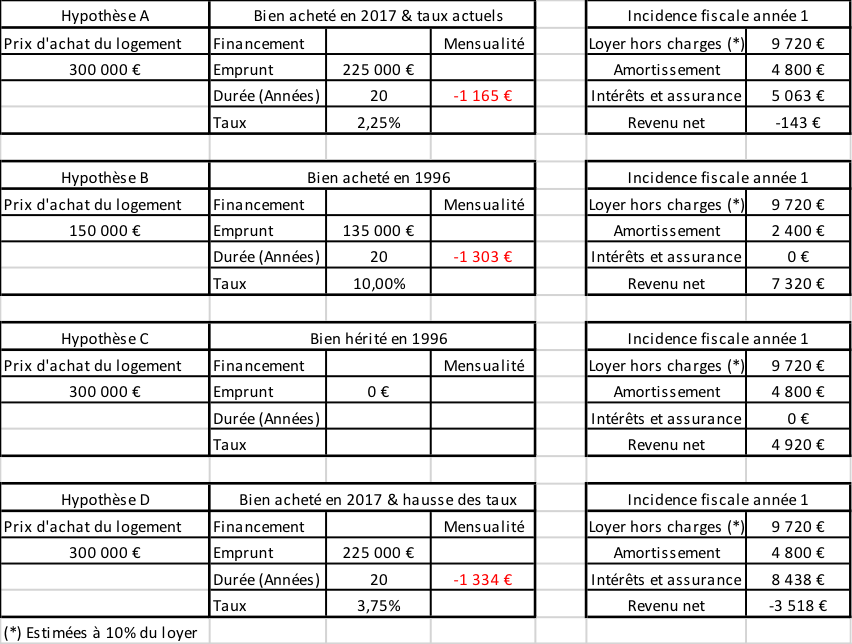

ANNEXE 1– Impact de la taxation des loyers implicites selon les conditions d’acquisition du logement

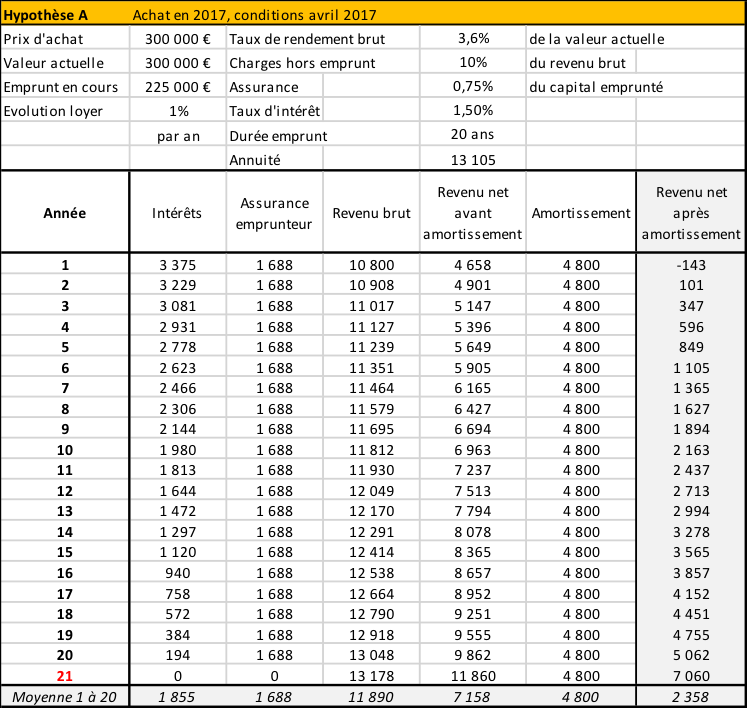

- Monsieur A achète en 2017 un logement d’une valeur de 300 000€

- Il paie son logement 300 000 € ;

- Il ne paie pas de DMTO ;

- Il emprunte 225 000 € (75% de la valeur du bien) sur une durée de 20 ans au taux de 2,25% assurances incluses ;

- Il remboursera 279 600 € dont 70 860 € d’intérêts et frais d’assurances déductibles ;

- Il déduira 4 800€ par an au titre de l’amortissement (2% par an du prix d’achat hors foncier – soit 80% du prix) ;

- Son loyer implicite annuel brut est évalué à 10 800 € et ses charges à 10% de ce montant

- Son revenu foncier net imposable est évalué à – 143 € en 2017 et devient positif dès l’année 2

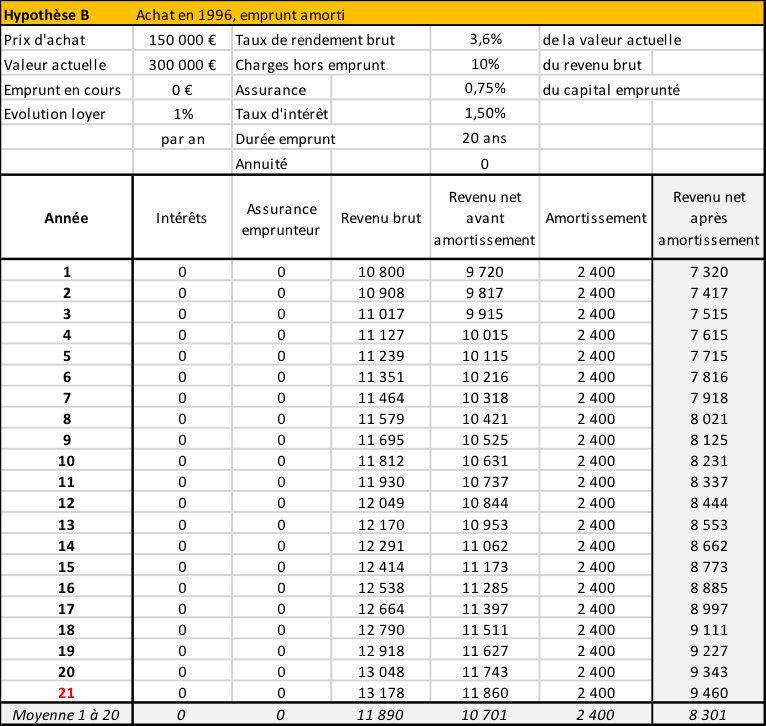

- Monsieur B a acheté en 1996 un logement identique d’une valeur actuelle de 300 000 €, qu’il a payé à l’époque l’équivalent de 150 000 € (Achat effectué en Francs)

- Il a payé des droits d’enregistrements (DMTO) pour un montant estimé à 10 000 € ;

- Il a emprunté 112 500 € (75% de la valeur du bien) sur une durée de 20 ans au taux de 10 % assurances incluses ;

- Il a achevé de rembourser son prêt (312 720 € dont 200 220 € d’intérêts et assurances) mais ces frais ne sont pas déductibles ;

- Il déduira 2 400 € par an au titre de l’amortissement (2% par an du coût d’acquisition hors foncier – soit 80% du prix) ;

- Son loyer implicite annuel brut est évalué à 10 800 € et ses charges à 10% de ce montant

- Son revenu foncier net imposable est évalué à 7 320 € en 2017

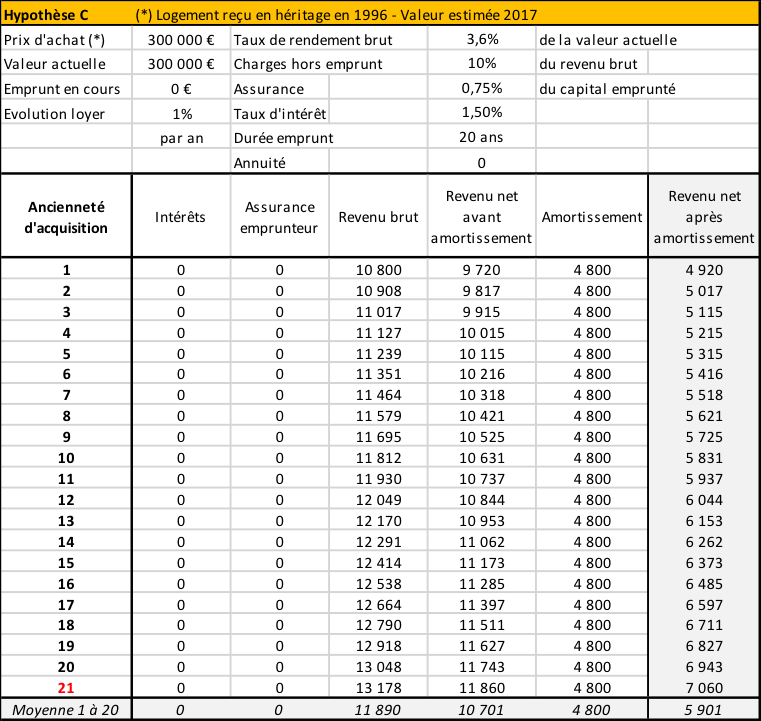

- Monsieur C a hérité d’un bien identique, dont la valeur amortissable est « évaluée » et non fondée sur un prix d’acquisition

- Son revenu foncier net imposable est évalué à 4 920 € en 2017

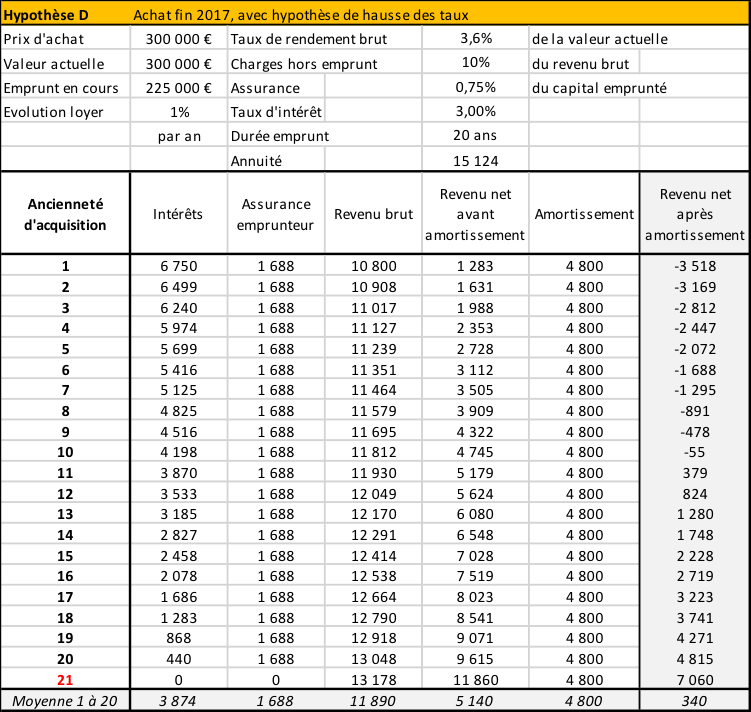

- Monsieur D achète en 2017 un logement identique payé 300 000 €, et souscrit un emprunt au taux de 3,75%, assurances comprises…

- Son revenu foncier net est déficitaire (-3 518€) en 2017 et le restera pendant dix ans

ANNEXE 2 – Un cas particulier :

Propriétaire occupant et propriétaire bailleur locataire de sa résidence

Une note du Centre d’analyse stratégique (n°196 d’octobre 2010) abordait déjà cette question de la taxation des loyers implicites. Dans sa conclusion, elle en écartait l’éventualité :

« Une telle réforme ne pourrait s’envisager que dans le cadre d’une refonte globale de l’imposition sur le revenu et le patrimoine, mettant en cohérence la fiscalité sur les revenus du travail avec la fiscalité sur les revenus de l’épargne, et en raisonnant à volume de prélèvement constant ».

Cette note mettait par ailleurs en lumière une situation spécifique qui faisait apparaître une distorsion dans le traitement fiscal de deux catégories de propriétaires. Elle concerne la différence de traitement fiscal s’établissant entre un propriétaire occupant et un propriétaire bailleur lui-même locataire de son logement.

Imaginons deux ménages :

- Le premier gagne 1000 et investit pour se loger. Il consacre 20% de son revenu pour financer son acquisition, réduit d’autant sa consommation mais ne supporte pas de loyer. Il dispose d’un reste à vivre de 800, est imposé sur un revenu disponible de 1000. Il se constitue dans le même temps un patrimoine.

- Dans ce second cas, le ménage gagne également 1000 et fait un placement immobilier. Il consacre 20% de son revenu pour financer son acquisition, et perçoit en retour un loyer de 200. Il dispose donc d’un revenu disponible de 1200, se constitue comme dans le cas précédent un patrimoine, mais doit louer le logement qu’il occupe ; Il dispose d’un reste à vivre de 800, mais est imposé sur un revenu disponible de 1200.

Cette note nous disait par ailleurs plusieurs choses intéressantes sur ce sujet :

- Elle faisait ressortir que cette situation restait marginale (environ 1% des ménages) ;

- Qu’elle pouvait être résolue par un aménagement fiscal d’un coût budgétaire mineur, en autorisant pour ces propriétaires bailleurs, la déduction des loyers versés pour sa résidence principale des revenus locatifs perçus ;

- Que cette mesure pouvait être un moyen aisé de dynamiser le marché locatif et de réduire un frein à la mobilité résidentielle.

Il y a sans doute de ce côté une piste intéressante à développer et susceptible d’une mise en œuvre dans un délai raisonnable.

[1] « Faut-il taxer les loyers implicites » – Jean Bosvieux et Bernard Coloos – Politique du logement.com (01/2017)

Voir également « Quelle fiscalité pour le logement » Note n° 1727 de France stratégie – (12/2016)

[2] Droits de mutations et impôts sur les plus-values immobilières notamment

[3] « Quelles réformes de la taxation de l’imposition du capital pour les hauts revenus ? » – OFCE – Octobre 2016

[4] Cette question est soulevée dans divers commentaires du premier ce ces articles, notamment sous la plume de Jean-Marie Gambrelle

[5] On connait les difficultés techniques rencontrées pour mettre en place des observatoires des loyers dans ces territoires.

[6] Dans la note citée dans le renvoi 1 ils n’apparaissent d’ailleurs pas dans le tableau résumant l’impact budgétaire supposé de la réforme. Ils ne seraient éventuellement concernés que si la taxation des loyers implicites procurait plus de recettes que nécessaire pour compenser la suppression des DMTO, et que le surplus permettait d’abaisser d’autant le taux de l’impôt sur le revenu ou celui de la CSG. Mais dans les faits, les taux de ces impôts ont leur logique propre. La grande majorité des locataires ne seraient donc pas concernés par cette réforme, sauf ceux détenant une résidence secondaire ou un logement qu’ils mettent en location. Sur ce point, l’annexe 2 présente le cas d’un ménage locataire de son logement et propriétaire d’un bien immobilier qu’il met en location, ainsi que les pistes permettant de restaurer l’équité fiscale avec un ménage occupant son logement, et ce, sans passer par la taxation généralisée des « loyers implicites ».

[7] Extrait de « Logement : sortir de la jungle fiscale » – Jean Bosvieux et Bernard Coloos – Economica mai 2016 – Annexe 3 page 210

[8] 86% des montants versés seraient payés pour l’achat de résidences principales, le complément concernant les investisseurs et les achats de résidences secondaires

[9] Source INSEE – ENL 2013 – Dénombrement des accédants récents de 2010 à 2013

[10] Voir à ce propos le rapport de la Cour des comptes et son commentaire publié le mois dernier par Politique du logement.com sous la plume de Jean Bosvieux et Jean-Marie Gambrelle

[11] Voir annexe 1

[12] Pour remédier en partie à ces anomalies et donner au dispositif une base plus cohérente et équitable, il semblerait préférable d’asseoir le calcul de cet amortissement sur la valeur économique du bien pour l’ensemble des logements acquis avant la mise en place du nouveau dispositif

[13] 48% de propriétaires occupants en Ile de France et dans les grandes agglomérations contre 64% dans les petites villes et en secteur rural.

[14] Sur ce point, la méfiance des collectivités est actuellement très vive, suite à la forte réduction de 2015 à 2017, des dotations qui leur était versées en compensation de la suppression d’anciens impôts locaux. Il semble difficile désormais de modifier le fragile équilibre entre le budget de l’Etat et ceux de collectivités territoriales sans refonder quelques règles essentielles au bon exercice de leurs responsabilités, par exemple en remplaçant le versement de dotations soumises aux aléas budgétaires de l’Etat, par le partage d’un grand impôt national, à l’aide de clés de répartition stables, comme cela se fait dans d‘autres pays. Ce débat pourrait surgir rapidement, si le projet de suppression de la taxe d’habitation proposée par Emmanuel Macron devait voir le jour.

Sur ce sujet, voir « Les réformes des collectivités territoriales en Europe » – Gérard Marcou -in Revue française d’administration publique n° 141 – 2012

[15] Le poids de chacun des trois secteurs composant le patrimoine immobilier, propriété occupante, locatif libre et locatif social, reste remarquablement stable au cours des deux dernières décennies

[16] La suppression des aides à l’investissement immobilier ne serait pas sans incidence sur la construction neuve.

[17] « Produire 1 million de logements en 15 ans : Quel potentiel foncier ? » – Rapport de l’ORF – Avril 2016

Partager la publication "La taxation des loyers implicites, une idée contestable"

C’est une aberration, et qui, sauf à revoir totalement le régime fiscal, n’a aucun sens économique… Une fois de plus, le fruit du travail et de l’épargne à long terme est taxé, tout en oubliant l’impact important de la réhabilitation sur l’économie et en particulier les petites entreprises. les perdants seront les classes moyennes et en particulier, parmi eux, les retraités, sur lesquels quels pèse déjà le plus fort taux d’imposition de l’UE! Résultat: mise en vente des biens, cassant le marché , suivi d’un exil fiscal, ou mise sur le marché de biens en location(c’est sans doute l’effet attendu) et exil tout court…