Comment un choc d’offre peut-il faire baisser le prix des logements ?

Parmi d’autres mesures prévues dans la future loi sur le logement, le gouvernement envisage un « choc d’offre » pour faire baisser les prix immobiliers ou les loyers. Nous montrons qu’il faut un choc d’offre foncière qui cible au bon endroit pour que l’effet souhaité, la baisse des prix, puisse être atteint, faute de quoi le résultat pourrait être inverse de celui attendu.

Le logement est un bien complexe et il n’y a pas de remède miracle pour en faire baisser les prix

Le logement est un bien difficile à analyser en économie car il recouvre ce qu’on appelle des services résidentiels nombreux et complexes. Les économistes savent qu’il n’y a pas un marché du logement unifié mais différents segments de marché, quoiqu’ils soient connectés (ce qui se passe sur un segment a des effets sur les autres). C’est ainsi que le boom des prix à partir de 1996 dans le neuf et l’ancien, pour les maisons individuelles et les appartements, contraste avec la hausse plus modérée des loyers, qui s’applique au secteur social ou privé. Les prix et les loyers n’ont pas flambé de la même manière en Île-de-France et en Corrèze, les marchés étant tendus là ou déprimés ici, de même que leurs déterminants diffèrent dans le cœur des villes, en banlieue et en périphérie lointaine. Il n’y a pas une cause unique à la « crise du logement », et donc pas un remède unique à celle-ci.

Il en résulte des analyses économiques qui sont toutes utiles et toutes vraies (enfin : presque), mais également toutes partielles et incomplètes. C’est ainsi que, par exemple, l’article de Didier Cornuel dans Politique du logement insiste sur le taux de vacance, qui est remonté au niveau qui était le sien en 1986. Il en déduit que l’offre est surabondante, puisqu’elle ne trouve pas de preneur. Il se situe aussi dans un autre registre, qui est celui des économistes de la Banque de France, qui insistent sur des causes macroéconomiques pour expliquer l’envolée des prix d’achat de l’immobilier : bas taux de crédit et allongement de la durée des prêts, eux-mêmes liés à la politique monétaire de la Banque centrale européenne. Pour les économistes de l’immobilier, les « fondamentaux » incluent aussi, du côté de la demande, la démographie et le revenu des ménages et, du côté de l’offre, la disponibilité de terrains à bâtir et la réactivité des constructeurs à un choc de prix. C’est l’art du décideur politique de dévider l’écheveau de ces causes multiples pour élaborer une politique du logement.

Le point qui est développé ici s’inscrit dans ce registre des causes multiples en présentant un aspect généralement sous-estimé, voire omis. Nous montrons qu’il y a un risque d’obtenir des résultats contraires à ceux visés si le choc de l’offre envisagé ne frappe pas au bon endroit : un choc mal situé peut se traduire par un renchérissement des logements. Notre conclusion est qu’il faut un choc d’offre foncière pour que l’effet souhaité, la baisse des prix, puisse être atteint. Pour le montrer nous utilisons un raisonnement classique en économie urbaine, qui vient en complément d’autres analyses économiques. Il en résulte que, pour soigner le mal logement, il faut une politique foncière qui offre davantage de terrains constructibles en bordure du tissu bâti, et non en périphérie lointaine, permettant une croissance des métropoles par extension spatiale « en tache d’huile ». Comme nous l’avons dit, il ne s’agit pas là d’un remède miracle à la crise du logement, mais d’une politique venant en complément d’autres mesures, dans le cadre global évoqué ci-dessus d’une politique du logement.

La hausse des valeurs immobilières est due à la hausse du prix des terrains

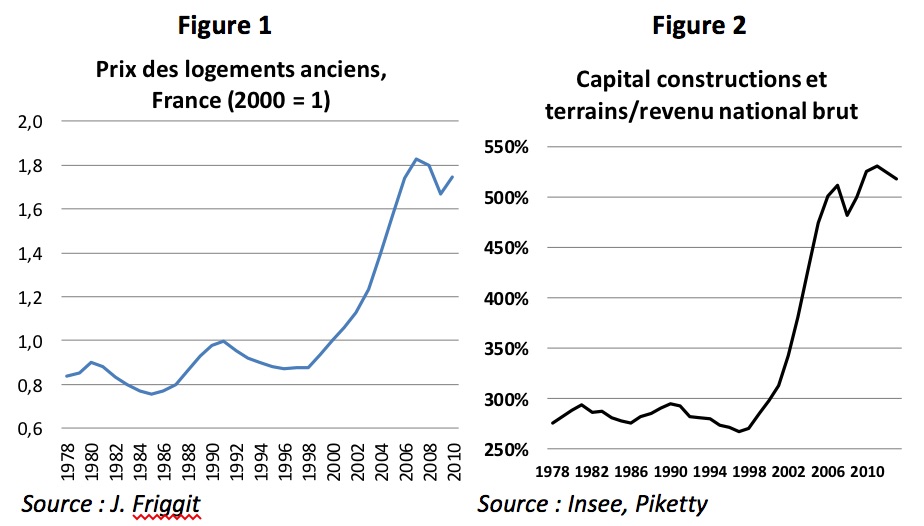

La hausse des valeurs immobilières durant une dizaine d’années à partir de la fin des années 1990, qui n’est que peu retombée depuis, est rappelée par un graphique emprunté à J. Friggit (figure 1). Après les petits sommets des cycles de l’immobilier du début des années 1980 puis 1990, qui restaient contenus dans ce qu’on appelle le tunnel de cet auteur, le prix des logements anciens double entre 1999 et 2008, explosant le plafond du dit tunnel. Cette augmentation spectaculaire n’est pas propre à la France. Elle s’observe dans nombre de pays développés, même si pas dans tous. Il y a des causes communes à cette convergence, qu’il faut rechercher dans l’évolution de la finance et du crédit, mais qui sont en dehors du champ du présent article, comme il a été précisé.

Une autre présentation de cette évolution des valeurs immobilières va être utile dans un instant. C’est celle des comptes de patrimoine (figure 2). Dans le cadre de la comptabilité nationale, l’Insee et la Banque de France établissent annuellement un compte de patrimoine qui retrace les actifs et passifs économiques sur lesquels existent des droits de propriété. Ces comptes sont établis à la valeur de marché des biens, conformément au Système des Comptes Nationaux des Nations-Unies. L’agrégat qui nous intéresse ici est constitué par les bâtiments (logements et bâtiments non résidentiels), les terrains sous-jacents et les ouvrages du génie civil (routes, etc.). En plus des logements, il comporte donc principalement les locaux d’activités économiques. L’évolution retracée est retracée dans la figure 2, qui rapporte la valeur de ce patrimoine immobilier au revenu national brut (RNB), présentation habituelle de T. Piketty (Le capital au XXIème siècle, 2013). Elle est due à un effet de volume (constructions nouvelles), un effet de prix (valorisation du stock existant) et un effet de qualité (qualité des bâtiments et de leur localisation). La comparaison des figures 1 et 2 montre la similitude des évolutions : l’effet de prix est dominant, ce qui n’est pas étonnant car le flux des constructions nouvelles pèse peu par rapport à l’existant.

Alors que le patrimoine immobilier était contenu à moins de 300 % du RNB et que ce ratio avait peu fluctué dans les années 1980 et 1990 (- 2% entre 1978 et 1998), il explose ensuite : + 92 % entre 1999 et 2012, ce qui amène le capital immobilier à osciller autour de 500 % du RNB dans les années 2010. Les terrains construits et les bâtiments qu’ils supportent représentent 86% des actifs non financiers de la France, qui sont l’essentiel du patrimoine national. Leur valeur a été multipliée par 3,5 depuis 1990 (+ 5,1% par an durant 25 ans), ce qui est principalement imputable au secteur du logement. Cet accroissement n’est pas spécifique à la France (cf. T. Piketty, op. cit.).

L’intérêt de cette présentation à partir du Compte de patrimoine est qu’elle permet une décomposition de la valeur globale entre patrimoine des constructions elles-mêmes et patrimoine des terrains sous-jacents. Le prix des terrains supportant des bâtiments est difficile à observer puisque c’est l’immeuble, terrain et construction, qui est généralement l’objet d’une transaction. Dans les villes, les transactions portant sur des terrains nus (après démolition, réhabilitation des sols, redessinage du parcellaire) sont rares et les prix ne sont pas communiqués par les aménageurs/promoteurs. Il faut le savoir-faire comptable et statistique de l’Insee pour séparer, au niveau agrégé, la valeur des terrains de celle des constructions, malgré les imprécisions inévitables de cette opération.

La figure 3 indique les résultats, en rapportant à nouveau les valeurs patrimoniales au revenu national brut. La courbe noire est celle de ce ratio pour les constructions elles-mêmes, et celle en rouge pour les terrains supportant ces constructions. La première a progressé à un rythme un peu plus rapide que l’indice Insee des prix de la construction, du fait d’un effet qualité (confort, réglementation thermique et phonique, sécurité, accès handicapés, etc.). Mais elle reste contenue dans des valeurs comprises entre 220 et 280% du revenu national brut. Par contre, la valeur des terrains a explosé : elle était d’environ 50% du revenu national brut dans les années 1980 et 1990 et, après avoir été multipliée par près de 5 depuis lors, elle se situe maintenant aux environs de 250%. Si bien que la valeur des terrains représente la moitié de la valeur immobilière totale en 2008, sa part étant ensuite légèrement retombée (environ 45% en 2012). Le terrain représente aujourd’hui près de la moitié du prix d’un logement ou d’un bureau, alors qu’il pesait environ un sixième avant les années 2000. L’accroissement de la valeur de l’immobilier, montrée par les figures 1 et 2, est essentiellement dû au foncier. Son prix est, pour les économistes, la capitalisation de la rente foncière.

Figure 3

L’économie géographique explique la métropolisation des grandes aires urbaines

Ces données pour l’ensemble de la France sont une approche très globale qu’il faut préciser à partir d’éléments territoriaux plus fins : la distinction entre des marchés immobiliers tendus et détendus, voire déprimés, est suffisamment connue pour qu’il ne soit pas nécessaire de la justifier. On sait également que les tensions sont particulièrement fortes en Île-de-France et dans les principales métropoles de province. Les causes de la concentration des emplois, de la population et des richesses dans quelques points du territoire, même si ces points sont des taches assez épaisses, est analysée par l’économie géographique, vaste littérature à laquelle le nom de Paul Krugman est souvent attaché.

Pour aller à l’essentiel, la mondialisation des échanges est due à une baisse des coûts de transport et de commerce international et elle élargit les aires de marché à l’Europe, ou au-delà, pour les entreprises qui surfent sur ce phénomène. Celles-ci peuvent ainsi accroître l’échelle de leur production, bénéficiant d’économies du même nom, auxquelles s’ajoutent des « économies d’agglomération ». Ces dernières proviennent de la colocalisation dans de grandes métropoles d’entreprises qui bénéficient de services hautement spécialisés, d’un vaste marché du travail riche en compétences diverses, de la circulation d’idées et d’innovations par des échanges en face-à-face (auxquels les nouvelles technologies de l’information ne se substituent pas). Les gains de productivité qui en résultent se traduisent en compétitivité. Du côté des ménages et des travailleurs, les grandes métropoles sont attractives par les « mille feux de la ville » qu’ils y trouvent, offrant une variété et une richesse de biens et services qu’ils apprécient.

Le corollaire de ces économies d’échelle et d’agglomération est la cherté des biens, en particulier de l’immobilier, qui accroît le coût de la vie. Les entreprises peuvent compenser ce surcoût par des salaires plus élevés du fait de la haute productivité du travail. Il faut également tenir compte de coûts indirects, en termes de pollution, congestion, insécurité, etc. Mais nous verrons que ces nuisances peuvent être réduites par la périurbanisation des métropoles sans perdre les avantages des économies d’agglomération.

La mondialisation des échanges et la métropolisation sont des forces économiques très puissantes, à l’œuvre partout dans le monde, trop puissantes pour être compensées par des politiques d’égalité des territoires ou par des mesures isolationnistes préconisées par certains dirigeants politiques (America first). La face noire de ces forces est de laisser sur le côté de la route de la croissance des villes petites et moyennes lorsque leurs spécialisations industrielles ne supportent pas la concurrence de pays émergents avec lesquels elles se trouvent en concurrence du fait de la même mondialisation des échanges. D’autres villes moyennes tirent leur épingle du jeu. Il s’agit de celles qui sont protégées des marchés mondiaux par leurs dotations touristiques naturelles (littoral, montagne) ou construites dans l’histoire (patrimoine architectural) ou la période moderne (festivals, culture). Il s’agit aussi de villes « satellisées » par une métropole proche (pensons à Albi, Montauban, Auch, Carcassonne, Castres et, parfois, à des villes plus éloignées de Toulouse), qui entretiennent avec leur métropole des liens économiques multiples (il ne s’agit pas que de navettes domicile-travail). Ce « polycentrisme métropolitain » permet de tirer bénéfice des économies d’agglomération tout en offrant un cadre de vie résidentiel plus attractif qu’une très grande métropole.

La mondialisation des échanges induit donc une recomposition des structures et de la hiérarchie urbaine, dont il faut tenir compte dans l’analyse des questions immobilières. C’est aux zones tendues des grandes métropoles que nous nous intéressons ici : c’est là que le projet gouvernemental est de créer un « choc de l’offre immobilière », et les problèmes y sont d’une toute autre nature que dans les zones non tendues.

Les grandes métropoles de province capturent la croissance des emplois

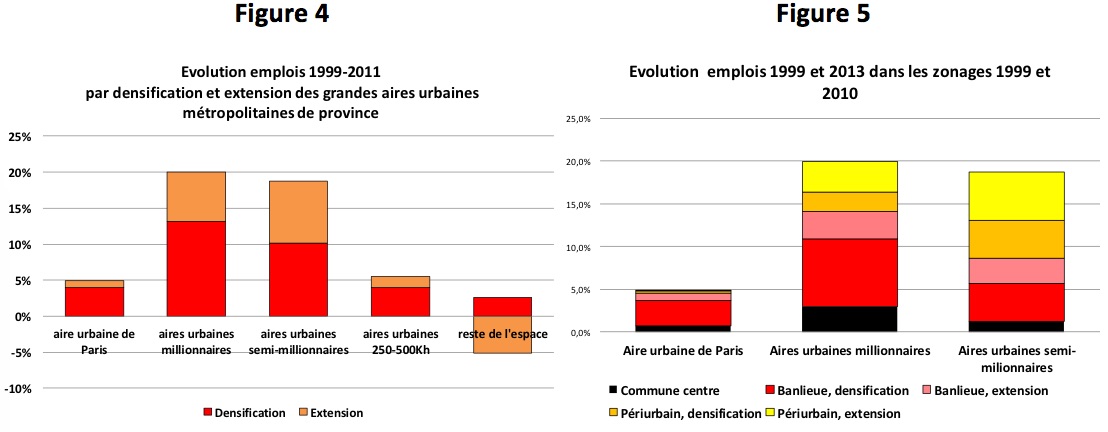

La figure 4 indique l’évolution de l’emploi entre 1999 et 2011 pour les cinq catégories d’espaces définies dans l’encart 1, évolution qui s’opère soit par densification dans le découpage constant de 1999 soit par extension des aires urbaines (gain de communes par l’aire urbaine entre 1999 et 2010). La figure 5 détaille ces évolutions pour les trois ensembles qui dépassent le demi-million d’habitants. On observe, tout d’abord, sur la figure 4, que les aires urbaines millionnaires et semi-millionnaires en habitants ont vu leurs emplois progresser d’environ 20% alors que le gain est à peu près de 5% pour Paris et pour les aires urbaines ayant entre 250000 et 500000 habitants, et que le reste de l’espace perd des emplois. C’est la traduction statistique de ce que prédit l’économie géographique : les économies d’échelle et d’agglomération profitent surtout aux grandes métropoles de province (Paris, ville globale, est dans une situation particulière).

La figure 5 montre que, pour le haut de la hiérarchie urbaine, les communes au centre des aires urbaines n’ont presque pas créé d’emplois, que les banlieues en ont créé surtout par densification (c’est-à-dire dans le périmètre des banlieues de 1999 qui sont toujours des banlieues en 2010) et que, dans les couronnes périurbaines c’est l’extension vers la périphérie qui connaît le plus fort taux d’accroissement (mais la performance en valeur absolue est moindre car la densité d’emplois est plus faible). Dans la ville-centre des aires urbaines, les entreprises en place et celles qui s’y créent procurent peu d’emplois nouveaux, ou bien celles qui en sortent sont plus nombreuses que celles qui y entrent. Les raisons de cette faible croissance tiennent aux coûts urbains trop élevés ou à une accessibilité vers des marchés lointains moins bonne qu’en banlieue ou dans le périurbain proche (rocades, voies rapides). Si on s’intéresse à des mètres carrés de bureaux, un choc d’offre ne doit pas cibler ces communes centrales pour être cohérent avec les tendances naturelles des marchés, sauf si on veut les favoriser en s’opposant aux forces des marchés, ce qui se traduit par un coût élevé.

La figure 5 montre que, pour le haut de la hiérarchie urbaine, les communes au centre des aires urbaines n’ont presque pas créé d’emplois, que les banlieues en ont créé surtout par densification (c’est-à-dire dans le périmètre des banlieues de 1999 qui sont toujours des banlieues en 2010) et que, dans les couronnes périurbaines c’est l’extension vers la périphérie qui connaît le plus fort taux d’accroissement (mais la performance en valeur absolue est moindre car la densité d’emplois est plus faible). Dans la ville-centre des aires urbaines, les entreprises en place et celles qui s’y créent procurent peu d’emplois nouveaux, ou bien celles qui en sortent sont plus nombreuses que celles qui y entrent. Les raisons de cette faible croissance tiennent aux coûts urbains trop élevés ou à une accessibilité vers des marchés lointains moins bonne qu’en banlieue ou dans le périurbain proche (rocades, voies rapides). Si on s’intéresse à des mètres carrés de bureaux, un choc d’offre ne doit pas cibler ces communes centrales pour être cohérent avec les tendances naturelles des marchés, sauf si on veut les favoriser en s’opposant aux forces des marchés, ce qui se traduit par un coût élevé.

La croissance démographique est cohérente avec celle des emplois

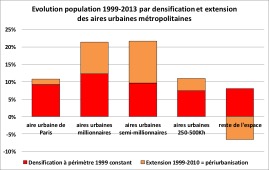

La dynamique des emplois captés par les métropoles semi-millionnaires et millionnaires attire des travailleurs, et leurs ménages, comme le montrent la figure 6, construite selon le même principe que les précédentes.

Les plus grandes aires urbaines de province connaissent un accroissement de leur population d’environ 20%, qui se répartit à peu près en parts égales entre densification (à découpage 1999 constant) et extension vers des communes gagnées par ces aires urbaines entre cette date et 2010. Par contraste, on dépasse à peine 10% de croissance démographique dans l’aire parisienne et dans les aires urbaines de province ayant entre 250000 et 500000 habitants. Si un choc d’offre de logements est recherché, c’est dans ces grandes aires urbaines qu’il doit intervenir pour loger ces nouveaux habitants à la recherche des emplois crées par la mondialisation. Cette attraction par les emplois métropolitains se renforce du fait d’une causalité inverse : les travailleurs sont des consommateurs et leur demande attire des entreprises créant des emplois pour répondre à cette demande.

Figure 6

Ces statistiques sont cohérentes avec ce qui est observé par ailleurs : dans ces grandes aires urbaines métropolitaines de province le marché des logements est tendu (d’autres facteurs de tension ne sont pas pris en compte par cette typologie statistique, comme l’attraction liée au littoral, le manque de logements en Île-de-France, etc.). Il est raisonnable de chercher à y produire un choc d’offre afin de réduire la tension sur les prix et les loyers.

Un choc d’offre de logements peut produire un résultat contraire à celui visé

Un choc mal ciblé peut produire un résultat contraire à l’objectif visé. C’est ce que montre l’économie urbaine qui, dans la présentation qui en est faite ici, est très simplifié, voire simpliste. Mais le raisonnement reste utile car il montre un mécanisme fondamental de cette discipline. L’encart 2 illustre ce raisonnement, tel qu’il est présenté dans les manuels d’économie.

L’introduction d’une couronne périurbaine ne remet pas en cause le raisonnement de l’encart 2, pour peu qu’on accepte qu’il n’y ait pas d’aménités ni de nuisances liées à la localisation urbaine ou périurbaine, ce qui est évidemment une simplification. C’est ce que montre la figure 8 où d1 est dans la ville et d2 dans un village périurbain. Les zones habitées sont en rouge et les espaces agro-forestiers de la couronne en vert. Le même trade off que celui de l’encart 2 existe : le surcoût de la distance est compensé par l’économie de rente foncière, qui passe de R1 à R2.

Figure 8. Equilibre résidentiel avec couronne périurbaine

La représentation stylisée de la figure 8 correspond à une forme de périurbanisation dans laquelle des plans locaux d’urbanisme (PLU) définissent des zones constructibles et réservent d’autres espaces à l’agriculture et à la forêt. Il s’agit d’une mixité d’usages résidentiels et agro-forestiers « par morceaux », telle que celle représentée sur un exemple par la figure 9, et non par saupoudrage de bâtiments un peu partout dans la campagne, comme on peut l’observer dans le sud du pays (les zones NB des POS correspondaient à cette forme d’habitat dispersé). Il s’agit, dans la figure 9, du PLU d’un village périurbain adjacent à l’unité urbaine de Dijon où une zone d’urbanisation future (couleurs chaudes) est accolée au bâti actuel (gris), avec au-delà des zones agricoles, forestières, industrielle et en eau.

Figure 9. Exemple d’un PLU périurbain avec habitat groupé (région dijonnaise)

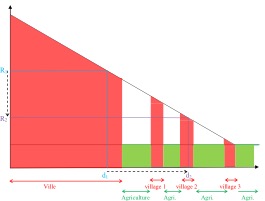

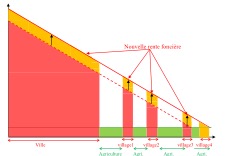

Qu’advient-il lorsque, avec des PLU du type de celui de la figure 8, des migrations résidentielles se produisent, comme c’est le cas dans les aires urbaines métropolitaines de province, où des travailleurs se dirigent (figure 6) vers les emplois crées par la mondialisation (figures 4 et 5) ? A ce « choc de demande » répond un accroissement de l’offre. Le modèle le plus simple de l’économie urbaine montre qu’on obtient les résultats de la figure 10.

Figure 10

Figure 11

Les constructions nouvelles (logements, bureaux) se répartissent dans les zones constructibles des PLU de la ville et des trois premiers villages, et la frontière de l’aire urbaine se déplace vers la droite par la création d’un quatrième village. L’agriculture garde son emprise dans la couronne périurbaine, car elle est protégée par les PLU des villages. Le résultat immédiat de cette contrainte foncière est une augmentation des rentes foncières des PLU, stylisée par les flèches noires de la figure 10.

Cette représentation stylisée dans le cadre de l’économie urbaine est simplificatrice (ce qui est le cas de toute théorie) : la droite de rente foncière avant et après croissance démographique garde la même pente, ce qui veut dire que le coût de transport unitaire est inchangé ; le revenu des ménages migrants est le même que celui des ménages en place ; il n’y a pas d’aménités « vertes » dans les villages périurbains (paysages, air pur, calme) ni « grises » dans la ville (aménités culturelles, sociales, architecturales) ; pas plus qu’il n’y a de nuisances dans un cas ni dans l’autre ; il n’y a pas de logements ou de locaux vacants. Néanmoins, même si le modèle pourrait être complexifié, la présentation de la figure 10 garde un intérêt didactique : une force, due à une demande accrue de logements et de bureaux, s’exerce, à laquelle répond la construction opérant dans une offre contrainte par des PLU, dont on suppose qu’ils ne sont pas révisés. Cela se traduit par une augmentation de la rente foncière. Cette force peut être contrebalancée par d’autres (revenu des ménages, aménités et nuisances, révision des PLU, etc.) mais elle n’en disparaît pas pour autant. Elle pèse d’autant plus lourd que les aires urbaines métropolitaines sont attractives du fait de la mondialisation des échanges. L’évolution de la valeur du patrimoine foncier de la figure 3 résulte, au niveau agrégé du pays, de cette contrainte foncière qui pèse sur l’immobilier dans ces grandes métropoles.

Les résultats sont alors contraires à ceux visés par un « choc de l’offre » : la rente foncière augmente, donc également le prix ou le loyer des logements et bureaux, les émissions de gaz à effet de serre (GES) augmentent aussi du fait de l’urbanisation d’un nouveau village lointain (n°4), qui consomme des terres agro-forestières (d’autant plus qu’en périphérie lointaine le prix du foncier est faible).

Un choc d’offre foncière en bordure de la ville peut faire baisser les valeurs immobilières

Par contraste avec la figure 10, imaginons que les terres agricoles du premier village périurbain deviennent constructibles, permettant une emprise élargie de terrains à bâtir en bordure immédiate de la ville. L’illustration en est donnée en supposant que les terres agricoles du PLU du village de la figure 9, jusque-là classées en NA, deviennent constructibles. Le mécanisme de l’économie urbaine est alors illustré par la figure 11 : l’emprise urbaine s’étend à la zone en violet, la ville croît en tache d’huile à sa périphérie immédiate et non dans le périurbain lointain du village n°4 (figure 10). Les localisations les plus éloignées pour répondre aux besoins démographiques se rapprochent du centre, réduisant le coût de transport pour ces ménages périphériques : les villages n°2 et 3 de la figure 10 n’ont plus de raison d’être. Du fait du trade off coût de transport – coût foncier, la rente foncière diminue à la limite extérieure de la ville, donc à l’intérieur de la ville également de telle sorte que l’utilité des ménages soit partout identique (encart 2).

Les simplifications du raisonnement apparaissent ici : personne ne pense que les villages 2 et 3 de la figure 10 vont être rasés pour que leurs terres soient rendues à l’agriculture, ni que la ville va être reconstruite pour que la hauteur des bâtiments soit abaissée, comme ce serait économiquement logique puisque l’habitat (et les bureaux) doivent être moins denses lorsque les terrains sont moins chers. Mais, comme précédemment, il s’agit de montrer une force qui s’exerce en ce sens, par analogie avec ce qu’est une force en physique (tous les objets sont soumis à la loi de la gravitation universelle, même si cette force ne les fait pas tous tomber au sol).

Le choc d’offre foncière qui est imaginé ici pourrait avoir des effets environnementaux positifs, s’ajoutant à la baisse des valeurs foncières et immobilières qui serait l’objectif principalement visé. Réduisant les distances vers le centre urbain, cela réduirait les émissions de gaz à effet de serre (GES) dues au transport. En matière de consommation de terres agro-forestières, cela se traduirait par une rente foncière supérieure dans les zones nouvellement urbanisables (en violet sur la figure 11) que dans les zones périphériques de la figure 10 (village 4), donc probablement par des besoins de terres agricoles moindres puisque les constructions sont plus denses là où la rente est supérieure.

L’économie politique d’un choc d’offre foncière

Le raisonnement qui vient d’être présenté est théorique. Il débouche sur deux questions : connaît-on des expériences en ce sens ? Un tel choc d’offre foncière est-il réalisable ?

La première question, sur la mise en œuvre d’un choc foncier de ce type est négative parce que, même s’il y avait des expériences en ce sens, il serait impossible d’isoler l’effet du choc foncier d’autres paramètres qui influencent également le marché foncier (démographie, revenu des ménages, etc.). L’économiste en est réduit à tenter de répondre non pas à partir de données observées, mais à partir de simulations. C’est ce qui a été fait dans un cas, le seul à ma connaissance : la ville de Reading (Royaume-Uni). Le principe est de reconstituer le marché foncier, c’est-à-dire la façon dont l’offre et la demande s’ajustent et conduisent à des quantités échangées et à leurs prix, à partir de paramètres estimés par l’économétrie. C’est ce qu’on appelle la phase de calibrage du modèle. Le marché foncier ainsi reconstitué se prête alors à des simulations, c’est-à-dire à faire varier certains paramètres pour voir les effets sur l’offre, la demande et les prix. Le calibrage/simulation est un exercice fréquent dans certaines disciplines, mais difficile en économie car il ne peut utiliser des données expérimentales et le nombre de paramètres à contrôler qui influencent le marché est élevé. Les résultats sont donc à interpréter avec prudence. D’autant plus que le calibrage du marché dans le cas de Reading repose sur un faible nombre d’observations. Néanmoins, l’exercice a été publié par la revue de référence en économie urbaine[1].

La simulation faite par les auteurs consiste à restreindre ou à supprimer la ceinture verte (greenbelt) qui entoure Reading et les parcs publics de la ville en les privatisant partiellement ou totalement et en rendant constructibles ces terres privées. Un tel choc d’offre foncière correspond à la politique illustrée dans la figure 11. Il est parfaitement utopique : personne n’envisage de supprimer tout ou partie du greenbelt de Reading ; mais il a l’intérêt d’un exercice d’école pour examiner quelles seraient les réponses du marché foncier suite à une action sur une seule variable, l’offre de terrains, toutes choses égales par ailleurs.

Les résultats montrent que cette privatisation de la ressource foncière ferait baisser les prix des terrains, conduisant à des parcelles résidentielles plus grandes, ce qui accroîtrait l’utilité des habitants au-delà de la baisse d’utilité due à la perte d’espaces publics (promenades, etc.). Le bilan en terme de bien-être serait positif. Mais cette politique accroîtrait les inégalités sociales : les parcs publics sont surtout fréquentés par les classes populaires, qui seraient privées de leur jouissance, et les terrains privatisés seraient surtout acquis par les classes aisées, qui ont les moyens de financer ces acquisitions.

Sur la seconde question, la faisabilité d’une telle politique, la réponse est probablement négative en l’état actuel de la réglementation des zonages fonciers. Que ce soit une commune (village périurbain) ou un EPCI (communauté urbaine ou d’agglomération) qui aient autorité en matière de PLU, le risque est grand d’être désavoué par les électeurs (que ce soit au suffrage direct ou indirect) car la politique foncière envisagée ici ferait beaucoup de mécontents : les propriétaires fonciers ou immobiliers qui verraient diminuer la valeur de leur patrimoine, les habitants du périurbain qui seraient privés d’aménités de leur cadre de vie, des agriculteurs qui perdraient des plus-values d’urbanisation espérées. Les locataires seraient bénéficiaires d’une baisse des loyers (si ceux-ci s’ajustent à la baisse des valeurs foncières), les primo-accédants de celle des prix immobiliers, ainsi que quelques agriculteurs vendant à des aménageurs/promoteurs dans la zone nouvellement constructible. Mais la balance est inégale : les maires ou présidents d’EPCI mettant en œuvre cette politique auraient toutes les chances de n’être pas réélus, ce qui confirmerait l’adage « maire bâtisseur, maire battu ». La seule issue à ce problème politique serait de faire remonter le pouvoir de décision à un niveau supérieur, comme une Région.

Jean Cavailhès

Décembre 2017

[1] Cheshire, P., Sheppard, S. (2002) – The welfare economics of land use planning – Journal of Urban Economics, 52: 242-269.

Partager la publication "Comment un choc d’offre peut-il faire baisser le prix des logements ?"

Et quid de l’etalement urbain ?…..

L’étalement urbain est présent sous la forme d’un habitat groupé en villages périurbains et le but du choc d’offre foncière proposé est d’en limiter l’extension périphérique. Un étalement sous forme d’un saupoudrage périurbain dispersé demanderait un autre modèle.

Bonjour,

Enfin un article qui reflète ce que je vois et ce que je vis quotidiennement.

Mon entreprise construit des maisons autour d’Aix en Provence et je rencontre chaque semaine des ménages qui souhaitent construire leur maison.

Oui, c’est le prix des terrains qui soutient la hausse des prix immobiliers.

Non, on ne peut pas dire que le taux de vacance est signe d’une offre surabondante car une bonne partie de ces logements vacants ne sont pas proposés sur le marché et ne font pas partie de l’offre.

La démographie et le revenu des ménages sont des tendances stables depuis plusieurs décennies et ne justifient pas la hausse brutale depuis 20 ans.

Oui, il faut un choc d’offre foncière pour faire baisser les prix de l’immobilier.

Oui c’est en bordure du tissu bâti que l’on trouve des terrains à rendre constructibles.

Oui la part du terrain dans la valeur d’un logement a été multipliée par 5 depuis 20 ans, et oui cette hausse est due à la pénurie volontaire de terrains constructibles organisée par les décideurs qui veulent protéger le confort des résidents installés.

Oui c’est dans les grandes aires urbaines que l’on doit créer ce choc d’offre foncière.

Figures 7 et 8 : dans notre région, la droite rouge de rente résidentielle ne rejoint jamais la droite verte des terrains agricoles et il y a toujours une très forte discontinuité (prix de 10 à 1) à la limite des zones constructibles.

Tout se passe comme si on était revenu au moyen-âge : les propriétaires (Seigneurs) établis font tout pour empêcher les nouveaux (serfs) arrivants de s’installer à proximité et votent une règlementation (Roi) qui protège leur rente.

Il y a 50 ans, n’importe quel jeune ménage avec un seul salaire d’ouvrier pouvait acheter un terrain et construire sa maison.

Aujourd’hui une famille gagnant 5 smic ne peut pas construire autour d’Aix en Provence si elle n’a pas un apport (héritage, don) de plus de 100 smic.

Et ce sont les premiers qui, bénéficiant aujourd’hui de 20 ans de retraite confortable, interdisent aux jeunes ce dont ils ont bien bénéficié.

Un raisonnement théorique, qui vise l’essentiel, est toujours simplificateur. Plus encore lorsqu’il s’agit d’en donner l’intuition à partir de simples graphiques, qui poussent à simplifier plus encore. Oui, il y a des plus-values d’urbanisation qui, outre le coût de viabilisation, créent une discontinuité entre la courbe rouge (rente urbaine) et verte (agricole) (figures 7 et 8). De plus, ces courbes ne sont pas des droites, comme ici : elles sont convexes (dans la théorie) et en zig-zag (dans la réalité). Enfin (pour en rester aux points essentiels), une partie des logements vacants sont bien hors marché (il faudrait les détruire) mais une autre partie pourrait être remise sur le marché lorsque le coût de leur réhabilitation -s’il est réduit- serait diminué par des ides publiques (cf. le volet « bâti ancien » du projet « centres-villes » en cours de préparation par le gouvernement).

Comme le souligne l’auteur, « il n’y a pas un marché du logement unifié, mais différents segments de marchés ». De la même façon serait-on tenté de dire, il n’y a pas une cause à la hausse des valeurs immobilières, mais une pluralité, dont l’influence varie selon les segments : quartiers centraux ou périphériques, populaires ou huppés, résidentiels ou mixant habitat et autres fonctions urbaines…

Dans l’article, le facteur « offre foncière » et notamment offre de terrains nus en périphérie est mis en avant, avec un déterminant principal : le coût de transport pour accéder au centre, et son rôle dans la formation de la rente foncière.

Cette approche qui emprunte à une littérature déjà abondante recouvre sans doute une part de vérité. Est-elle pour autant déterminante aujourd’hui, (notamment dans les grandes villes) et peut-on attendre d’un élargissement de l’offre foncière un effet significatif sur les prix ? Cela me semble douteux quand on sait le poids de nombreux autres paramètres dans la formation des valeurs immobilières (niveau de revenu, conditions d’accès au crédit et autres paramètres macroéconomiques) mais aussi la redoutable question des inégalités reliée celle de la fragmentation territoriale.

La dynamique, le niveau et la segmentation des prix tiennent beaucoup à cette réalité sociale, à la recherche de la « bonne école » pour ses enfants ou d’un voisinage en accord avec l’idée que l’on se fait de son statut social.

Pas sûr qu’un « choc d’offre foncière » puisse aisément tempérer ces facteurs qui alimentent puissamment la hausse des valeurs immobilières de certains secteurs, avant de se propager de proche en proche…

Je suis en accord avec les points développés par G. Lacoste : j’en mentionne la plupart dans l’article en soulignant que « le point qui est développé ici s’inscrit dans ce registre des causes multiples [de la cherté des logements] » et que la « représentation stylisée dans le cadre de l’économie urbaine est simplificatrice ». Cette dernière montre un aspect essentiel, que personne ne remet en question : à travers le monde, les valeurs foncières décroissent des centres urbains vers les périphéries. Il y a, certes, des exceptions et des contre-tendances, analysées par la théorie, mais le fait stylisé d’un gradient de valeur décroissant avec la distance n’en garde pas moins une portée quasi-générale. Je souligne également que, pour faire baisser les valeurs immobilières, un choc d’offre foncière est « une force qui s’exerce en ce sens, par analogie avec ce qu’est une force en physique », même si « cette force peut être contrebalancée par d’autres (revenu des ménages, aménités et nuisances, révision des PLU, etc.) mais elle n’en disparaît pas pour autant ». Au total, selon moi, un choc d’offre foncière bien localisé n’est pas « un remède miracle à la crise du logement, mais une politique venant en complément d’autres mesures, dans le cadre global évoqué ci-dessus d’une politique du logement ». Le débat avec G. Lacoste porte sur le point de savoir si l’impact d’un choc d’offre sur les valeurs foncières, donc immobilières, est quantitativement fort ou faible, mais l’aspect qualitatif, dans un sens baissier, n’est pas remis en cause.

Ping : Politique du logement : faut-il tirer sur l’ambulance ? | Politique du logement.com