La fiscalité de la location : une comparaison internationale

Dans un précédent article, nous avons choisi quatre impôts immobiliers, l’impôt sur la fortune immobilière (IFI), la taxe d’habitation, l’impôt sur le loyer implicite des propriétaires occupants et sur la plus-value à la revente de la résidence principale, et regardé s’ils existaient dans les autres pays ([1]). Nous nous sommes aussi penchés sur le prélèvement forfaitaire unique (PFU), dont ne bénéficient pas les revenus locatifs en France, pour voir ce qu’il en est ailleurs, abordant ainsi la question de l’imposition des revenus fonciers, mais remettant à un second article un examen des pratiques internationales en la matière.

Même en nous limitant, comme précédemment, aux bailleurs personnes physiques, et en ne considérant que les logements loués non meublés et selon le régime de droit commun, hors aides à l’investissement (dispositifs Pinel et Denormandie) ou à la location abordable (dispositif Cosse), il est nécessaire de prendre en compte tous les aspects du calcul de l’impôt, ce qui suppose de répondre aux questions suivantes :

- les revenus locatifs font-ils l’objet d’un traitement spécifique, sinon, à quels autres types de revenu sont-ils assimilés ?

- quelles dépenses sont admises en déduction du revenu brut : amortissement, intérêts d’emprunt, entretien courant, grosses réparations, gestion et assurances ?

- selon quelles modalités : déduction forfaitaire ou selon le montant réel, plafonné ou non ?

- les éventuels déficits peuvent-ils être imputés sur le revenu global de l’année, avec ou sans limite, ou sur les revenus de même nature des années ultérieures et pendant combien de temps ?

L’article précédent se bornait à répondre à la première question, mais on sait bien que le diable se cache dans les détails, il faut donc examiner les trois autres points ci-dessus pour évaluer l’impact réel de la fiscalité du revenu sur le revenu locatif.

Nous utilisons pour cela les mêmes sources que précédemment, et principalement les réponses aux questions : « les bailleurs privés paient-ils un impôt sur leur revenu locatif (net) et selon quelles modalités ? », « peuvent-ils déduire l’amortissement ? » et « peuvent-ils déduire les intérêts d’emprunt ? » posées dans l’enquête européenne ([2]). Pour les pays non inclus dans l’étude, nous avons eu recours principalement au tableau 2.9 de l’étude de l’OCDE ([3]) et aux données par pays disponibles sur le site de PricewaterhouseCoopers ([4]), complétés, quand c’est apparu nécessaire, par des sources diverses, d’origine administrative, professionnelle ([5]) ou journalistique. Cependant, le nombre de pays pour lesquels une description détaillée est disponible dans une langue que nous maîtrisons, reste limité, ce qui est bien compréhensible, compte tenu de la quantité d’information nécessaire. Pour s’en convaincre, si besoin en était, nous commencerons par décrire le fonctionnement de l’imposition des revenus fonciers en France.

L’imposition des revenus fonciers en France

Le revenu de la location de logements non meublés relève des revenus fonciers, une catégorie spécifique, alors que celui des meublés est considéré comme un bénéfice industriel et commercial (BIC). Si ses revenus fonciers bruts sont inférieurs à 15 000 Euros, le contribuable peut opter pour le régime « micro-foncier » et déduire forfaitairement 30% de son revenu. Dans les autres cas, c’est le régime réel qui s’applique ; il permet de déduire les charges suivantes :

- les intérêts d'emprunt,

- les travaux d'entretien et d'amélioration,

- les primes d’assurance,

- les frais de gérance : rémunération de l'agent immobilier, mais aussi cotisation à une association de propriétaires, honoraires d'architecte, d'avocat, d'huissier,

- les frais de rémunération des concierges,

- les dépenses locatives laissées à la charge du propriétaire,

- la taxe foncière (hors taxe ou redevance d’enlèvement des ordures ménagères, mais frais de rôle de cette taxe compris),

- un forfait de 20 € par logement, censé couvrir les frais de téléphone, de fournitures de bureau, de courrier,

- les frais de procédure liés à la location (recouvrement d'impayés, expulsion, etc.).

Jusqu’en 2005, une déduction forfaitaire était supposée couvrir les frais d’administration, de gestion et les primes d’assurance. Son taux était alors de 14%. Il avait connu au fil des années bien des vicissitudes : après être tombé à 8% entre 1991 et 1993, il était remonté à 10, puis 13 et enfin 14% en 1997. Dans les années 1960, il était de 25% et était alors censé couvrir aussi l’amortissement du bien.

Supprimée par le gouvernement de Raymond Barre, l’imputation des déficits fonciers sur le revenu global est rétablie en 1993 mais doublement limitée :

- la déduction est plafonnée à 50 000 Francs ; ce plafond sera porté à 70 000 Francs l’année suivante et est resté inchangé : il est désormais de 10 700 Euros ;

- l’imputation est limitée à la partie des dépenses autres que les intérêts d'emprunts.

L’éventuel surcroît de déficit peut être reporté et déduit du revenu global pendant six ans et des seuls revenus fonciers pendant dix ans.

L’imposition des revenus fonciers à l’étranger

Comme on l’a vu dans l’étude précédente, la grande majorité des 46 pays étudiés imposent les revenus fonciers comme les revenus d’activité sur la base du revenu net, selon un barème progressif ou un taux unique. Nous avons rencontré deux cas particuliers, les Pays-Bas et la Belgique, où la base d’imposition n’est pas le revenu réel mais une valeur locative établie de manière différente :

- en Belgique, il s’agit du revenu cadastral indexé majoré de 40%, calculé à partir du revenu locatif net moyen en 1975 ; cette approche originale permet de taxer à la fois les logements vacants et les loyers fictifs des résidences secondaires, mais elle est très favorable aux bailleurs ([6]) ;

- aux Pays-Bas, la base d’imposition est calculée en appliquant un taux de rendement progressif en fonction de la valeur : 0% en dessous de 50 650 Euros, 1,82% entre 50 650 et 101 300 Euros, 4,37% entre 101 300 et 1 013 000 Euros, et 5,53% au-delà.

En dehors de ces deux cas particuliers ([7]), la base d’imposition est le revenu net, obtenu après déduction de tout ou partie des frais afférents à la location, pris en compte soit de manière forfaitaire, soit pour leur montant réel ; il se pose alors la question de savoir quelles sont ces dépenses.

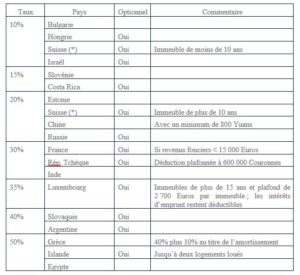

La déduction forfaitaire, de 30% en France dans le régime micro-foncier, se rencontre dans de nombreux pays, à des taux variant entre 10% et 50% (tableau 1). Ce régime est souvent optionnel. L’absence de « oui » dans le tableau 1 signifie soit que cette option n’existe pas, soit que la réponse n’a pas été obtenue.

On a rencontré par ailleurs les trois cas particuliers suivants :

- l’Espagne cumule la déductibilité des dépenses, y compris l’amortissement au taux de 3% et les intérêts d’emprunt, avec un abattement forfaitaire de 60% sur ce revenu net ;

- en Italie, les bailleurs peuvent choisir entre l’imposition selon les tranches du barème de l’impôt sur le revenu et une flat tax (cedolare secca) au taux de 21 %, voire 10% dans certaines régions ; dans le premier cas, la base de l’impôt est égale au montant le plus élevé entre 95% du loyer, ce qui correspond à une déduction forfaitaire de 5%, et la valeur locative cadastrale majorée de 5% ; dans le second cas, aucune déduction n’est admise ;

- le Maroc a adopté en 2019 un régime comparable à la cedolare secca italienne, si ce n’est que ce régime est obligatoire et qu’il comporte deux taux (10% jusqu’à 120 000 Dhirams et 15% au-delà), ainsi qu’une exonération des revenus inférieurs à 30 000 Dhirams.

Tableau 1 : Taux de la déduction forfaitaire par pays

(*) : Impôt fédéral.

(*) : Impôt fédéral.

Pour les pays qui admettent la déduction des dépenses réelles, la liste de ces dépenses est souvent difficile à établir avec précision. On citera ci-dessous ceux qui permettent de déduire les intérêts d’emprunt (tableau 1) et ceux qui prennent en compte l’amortissement (tableau 2).

Certains pays offrent la possibilité aux bailleurs d’être traités comme un acteur économique ; dans ce cas, la déductibilité des dépenses réelles va de soi. En France, ce choix n’existe que pour les SCI : opter pour l’assujettissement à l’impôt sur les sociétés permet d’amortir le bien. La Corée le permet à partir d’un certain seuil de revenu avec comme contrepartie l’obligation de tenir une comptabilité.

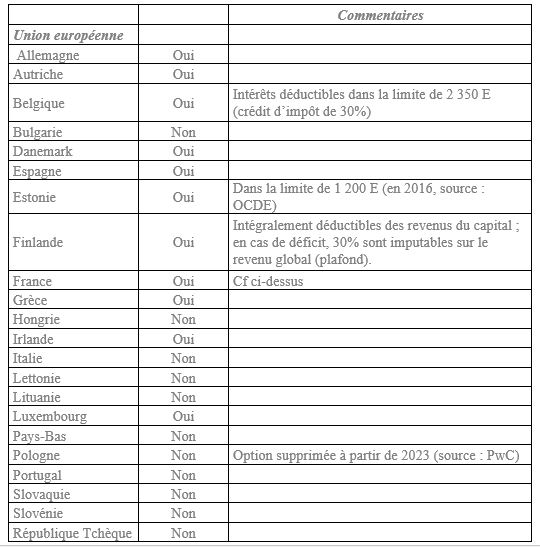

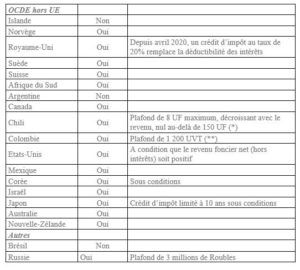

Les intérêts d’emprunt sont déductibles du revenu locatif dans la grande majorité des cas, mais cette déductibilité s’accompagne souvent de conditions qui en limitent le montant ou la portée (tableau 1).

Tableau 2 A: Déductibilité des intérêts d’emprunt dans l'Union Européenne

Tableau 2 B: Déductibilité des intérêts d’emprunt hors UE

(*) Unidad de Fomento. Unité de compte utilisée en immobilier dans

plusieurs pays d’Amérique latine. 1 UF = 35 Euros environ.

(**) Unitad de Valor Tributario. 1 UVT = 8,5 Euros environ.

(*) Unidad de Fomento. Unité de compte utilisée en immobilier dans

plusieurs pays d’Amérique latine. 1 UF = 35 Euros environ.

(**) Unitad de Valor Tributario. 1 UVT = 8,5 Euros environ.

L’amortissement est la constatation comptable ou fiscale de la dépréciation des biens. Cette notion trouve tout son sens en comptabilité d’entreprise : elle traduit l’appauvrissement de l’entreprise lorsque ses divers actifs perdent de leur valeur au fil des années. S’agissant de logements, cette notion ne va pas de soi : d’une part, le terrain n’est pas de nature à se déprécier, d’autre part l’obsolescence d’un immeuble convenablement entretenu résulte surtout des décisions d’urbanisme et des changements réglementaires.

La fiscalité des bailleurs personnes physiques ne reconnaît pas en France le droit à l’amortissement, sauf dans le cadre des certains dispositifs incitatifs. Elle préfère prendre en compte le coût des travaux de réparation et d’amélioration ou l’inclure, comme ce fut le cas dans le passé, dans la déduction forfaitaire ([8]). Cette solution est plus incitative à l’entretien du patrimoine et aussi moins coûteuse : sur la période 1986 – 2016, le montant des travaux est resté très inférieur, de 45% en moyenne, à la consommation de capital fixe, c'est-à-dire la dépréciation des logements des ménages ([9]).

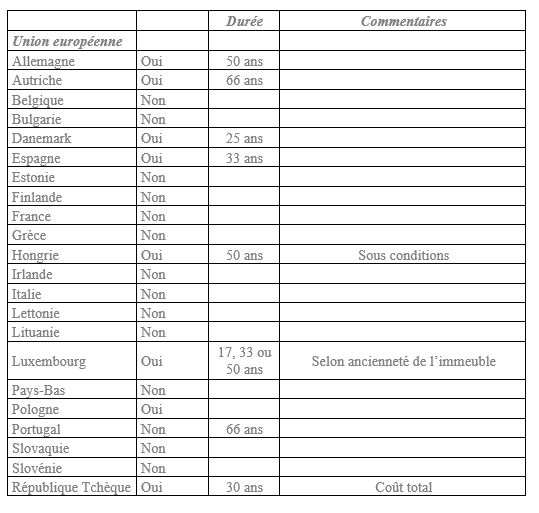

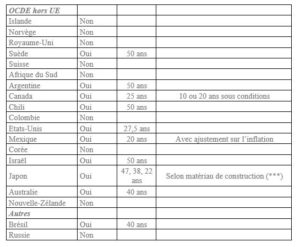

Une petite moitié (18) des (41) pays du tableau 3 prend en compte directement l’amortissement sur une durée qui va de 17 à 66 ans, soit un taux annuel de 6% à 1,5%. La valeur du terrain est le plus souvent exclue et, dans certains cas, des taux différents sont appliqués en fonction de l’ancienneté de l’immeuble ou de la nature des matériaux de construction utilisés.

Tableau 3 A: Prise en compte de l’amortissement dans l'Union Européenne

Tableau 3 B: Prise en compte de l’amortissement hors UE

(***) Respectivement : béton, brique ou bois.

(***) Respectivement : béton, brique ou bois.

* *

*

Au vu de ce qui précède, la France reste au sein du peloton, malgré la réputation, non usurpée, de lourdeur de notre fiscalité du patrimoine : le taux de la déduction forfaitaire est égal à la moyenne des taux rencontrés, les intérêts d’emprunt sont déductibles, avec certes un plafonnement peu clair, et l’amortissement n’est pas directement pris en compte, comme dans la (petite) majorité des pays sous revue. On rappelle toutefois que ce jugement ne prend pas en compte les possibilités de report ou d’imputation sur le revenu global, mais celles-ci ne semblent pas spécialement défavorables. On n’en dira pas autant de l’imposition des plus-values, qui seront examinées dans un dernier volet.

Il semble tentant d’investir dans le logement locatif au Luxembourg ou en Espagne. Il est cependant prudent de vérifier que les informations fournies ci-dessus sont encore valables, car la bougeotte fiscale affecte inégalement les pays, et de prendre garde au fait que la fiscalité des non-résidents peut être différente de celle des résidents fiscaux et celle des locations meublés de celle des locations non meublés (la France distingue en outre les meublés de tourisme). On devra aussi compléter cet examen par les aspects non étudiés que l’on vient de rappeler.

Il importe surtout de ne pas se focaliser sur la seule fiscalité, et encore moins sur la seule fiscalité du revenu locatif : d’autres impôts grèvent l’achat, la détention et la revente, et, plus généralement, ce sont tous les facteurs qui affectent le rendement et le risque qui doivent être pris en compte, notamment les lois qui régissent les rapports locatifs ; cela comprend entre autres la fixation et l’évolution des loyers, les garanties locatives et les possibilités de récupérer le bien pour le revendre ou évincer un occupant délictueux. Une telle comparaison nécessite des moyens importants et se heurte aux mêmes difficultés que la présente étude. Il en existe, qui mériteraient d’être actualisées et amplifiées, dans des publications de la London School of Economics et de la Banque Mondiale ([10]).

Claude Taffin

Mai 2022

________________________________________________________________________

[1] La fiscalité immobilière en France et ses réformes récentes (et à venir ?) à l’aune des pratiques internationales.

[2] Jens Lunde (Copenhagen Business School) et Christine Whitehead (London School of Economics) : « How taxation varies between owner-occupation, private renting and other housing tenures in European countries, an overview », UK Collaborative Centre for Housing Evidence, Février 2021.

[3] « Taxation of Household Savings », OECD Tax Policy Studies, Mai 2018.

[4] PwC: « Worldwide Tax base Summaries » : https://taxsummaries.pwc.com.

[5] Notamment Global Property Guide : https://global propertyguide.com.

[6] Au contraire, un résident fiscal belge qui perçoit des revenus fonciers dans un autre pays de l’UE est imposé sur son revenu réel. La Belgique a été condamnée fin 2020 par la Cour européenne de Justice pour entrave à la libre circulation des capitaux : la Cour a jugé que cette inégalité de traitement incitait les Belges à investir en Belgique plutôt qu’à l’étranger.

[7] La Corée calcule le revenu locatif brut en appliquant un taux de rendement, comme aux Pays-Bas, mais seulement pour les ménages qui déclarent au moins trois biens (Source : PwC Corée).

8] Prenons par exemple un taux d’amortissement de 2%, un rendement locatif brut de 5% et une charge foncière de 40% : cela correspond à une déduction de 24%.

[9] André Babeau : « Une rente à replacer dans son contexte », Constructif n0 49, mars 2018.

[10] “ Towards a sustainable private sector : The lessons from other countries”, edited by Kath Scanlon and Ben Kochan, LSE London, 2011; Ira Peppercorn and Claude Taffin: “Rental Housing: Lessons from International experience and policies for emerging markets”, The World Bank, 2013.