Faut-il taxer les loyers implicites ?

Depuis quelques mois, il ne se passe guère de semaine sans que le sujet de la taxation des loyers implicites des propriétaires occupants fasse l’objet d’un article dans la presse, spécialisée ou non, d’une interview ou d’une prise de position. Le gouvernement est suspecté d’ourdir un projet dans ce sens et le ministre du budget doit régulièrement proclamer qu’il n’en est rien.

Les prises de position, qu’elles émanent de politiques, de représentants des organisations patronales ou d’associations de contribuables, sont sans nuance : taxer les loyers implicites est jugé scandaleux, inique à l’égard des propriétaires occupants qui se sont saignés aux quatre veines pour réaliser leur projet. Ainsi, dans Les Échos[1], Daniel Martin, délégué régional Rhône-Alpes du Mouvement écologiste indépendant, s’est-il récemment indigné de la proposition de l’OFCE de taxer les loyers implicites des propriétaires occupants, en invoquant les motifs suivants : « le propriétaire de son logement est déjà soumis à un impôt sur le capital immobilier avec la taxe foncière » ; il « a la responsabilité de l’entretien et de toutes les réparations importantes et coûteuses de son logement » ; « l’évolution récente de la fiscalité a été très défavorable au propriétaire accédant » du fait de la suppression du crédit d’impôt TEPA ; « les locataires, suivant leur situation, peuvent bénéficier d’aides publiques » ; « dans notre pays le logement est particulièrement taxé » ; le « droit de propriété est aujourd’hui menacé par leurs propositions » ; « Elle aurait de fait un impact négatif important sur le secteur du bâtiment ».

Il serait trop facile et sans grand intérêt de démontrer l’inanité de la plupart de ces arguments, mais il est vrai que le logement en France est déjà lourdement taxé, et qu’un impôt supplémentaire serait malvenu. Ce n’est pas ce que proposent les nombreux économistes qui estiment que les loyers implicites devraient être soumis à l’impôt. Croire, ou feindre de croire que ces propositions ont pour but d’alourdir la pression fiscale relève soit de la naïveté, soit de la désinformation.

Dans un ouvrage récent[2], nous préconisons la taxation des loyers implicites des propriétaires occupants dans le cadre d’une réforme globale de la fiscalité immobilière, à pression fiscale constante, qui comprendrait notamment une modification de la fiscalité des revenus locatifs, la suppression des droits de mutation et de l’impôt sur les plus-values immobilières.

Pourquoi taxer les loyers implicites ?

Juridiquement, le droit de propriété immobilière se décompose en trois parties : l’usus, droit d’utiliser le bien ; le fructus, droit d’en tirer un revenu ; l’abusus, droit de l’aliéner. La différence entre un logement loué et un logement occupé par son propriétaire est que dans le premier cas, l’usus est concédé au locataire, le propriétaire disposant du fructus, alors que dans le second les deux droits sont attachés à une même personne.

Du point de vue de l’analyse économique, rien, au plan théorique, ne distingue les deux situations. L’acquisition d’un logement est un investissement qui génère un revenu correspondant au prix du service de logement. Que le logement soit occupé par un locataire ou par son propriétaire n’y change rien, si ce n’est que dans le second cas il n’y a pas de flux monétaire. Le loyer correspondant au prix du service de logement est dit fictif, ou implicite, ou imputé.

C’est bien selon ce principe que la comptabilité nationale analyse le service de logement. La dépense courante de logement comprend non seulement les loyers effectifs payés par les locataires, mais également les loyers implicites des propriétaires occupants, ainsi d’ailleurs que ceux des ménages logés gratuitement, par exemple par leur employeur. En France, les propriétaires occupants étant majoritaires, les loyers implicites représentent la plus grande part de la dépense courante de logement : 70% en 2014.

Logiquement, les loyers implicites devraient donc être pris en compte dans les revenus soumis à l’impôt, au même titre que les loyers effectifs ou que les avantages en nature résultant de la disposition gratuite d’un logement. Ils l’ont d’ailleurs été jusqu’en 1965 et, après cette date, leur non-imposition a longtemps été considéré comme dérogatoire à la norme fiscale et intégré, à ce titre, dans les dépenses fiscales. Leur non-imposition, alors que les loyers des locataires ne sont pas déductibles de leur revenu imposable, constitue une atteinte à l’équité entre bailleurs et locataires d’une part et propriétaires de l’autre. Elle pèse par comparaison sur les revenus locatifs nets et sur les loyers dans la mesure où, dans les marchés tendus, les bailleurs peuvent répercuter partiellement la charge fiscale sur le loyer et pénalise au premier chef les jeunes ménages, dont la plupart sont locataires. Les principaux bénéficiaires sont des ménages âgés, dont une large majorité est propriétaire de son logement et n’a plus d’emprunt à rembourser.

À cet égard, la situation est aujourd’hui bien différente de celle des années 1960. À cette époque, les propriétaires occupants étaient pour la plupart des accédants ayant des emprunts en rembourser et, du fait de la déductibilité des emprunts dans le calcul du revenu foncier, le rendement de l’imposition des loyers implicites était faible. Il n’en va plus de même aujourd’hui, car la répartition des propriétaires entre accédants et non accédants s’est inversée. L’imposition des loyers implicites pourrait se substituer à un certain nombre d’impôts dont nous préconisons la suppression.

Une fiscalité mouvante, complexe et peu cohérente

Le Conseil des impôts, dans un rapport de 1992, stigmatisait déjà les changements incessants de la fiscalité immobilière jugeant que « la fiscalité appliquée à l’immobilier est certainement un des meilleurs exemples de l’instabilité des dispositions et de leur remise en cause fréquente, toujours dans le souci louable de les améliorer ». Les avatars de l‘impôt sur les plus-values immobilières illustrent de façon éclatante ce jugement : depuis le début des années 1960 se sont succédé pas moins de dix régimes de taxation. On pourrait également citer les incitations fiscales à l’investissement locatif, instituées au milieu des années 1980 et dont les modalités ont été modifiées à chaque changement de ministre ou presque.

L’absence de lisibilité de la fiscalité immobilière découle de sa complexité. Le patrimoine immobilier des ménages est soumis à de nombreuses taxes, auxquelles s’appliquent d’innombrables mesures dérogatoires. L’impôt frappe l’acquisition des biens avec les droits de mutation à titre onéreux (DMTO), qui sont en France parmi les plus élevés d’Europe, la détention avec la taxe foncière (et accessoirement l’ISF), les revenus tirés du patrimoine (revenus fonciers) et la cession via la taxation des plus-values. À cette liste s’ajoutent ce que l’on pourrait appeler des impôts gadgets (c’est-à-dire à très faible rendement, mais pour certains fortement médiatisés) : citons, sans prétention à l’exhaustivité, la taxe sur les logements vacants, sur les loyers des micro-logements, la possibilité d’augmenter, dans certaines zones, la taxe foncière des résidences secondaires ou la taxe de 3% sur les immeubles détenus par certaines personnes morales.

L’absence de cohérence résulte pour une part de la lourdeur de la pression fiscale, qui suscite nombre de mesures dérogatoires dont l’effet global est presque impossible à appréhender, d’autant que leur efficacité fait rarement l’objet d’une évaluation sérieuse. Mais surtout, certains impôts vont à l’encontre des objectifs que se fixe la politique du logement.

C’est le cas des DMTO, qui ne trouvent guère de défenseurs – ce qui n’a pas empêché le gouvernement d’en augmenter le taux plafond en 2014. Outre l’incohérence qu’il y a à prôner la mobilité résidentielle tout en la pénalisant, cet impôt présente de graves défauts en tant que ressource budgétaire des collectivités locales : assis sur le montant des transactions, il rapporte beaucoup aux collectivités riches – qui sont aussi celles où les prix immobiliers sont les plus élevés et où le marché est le plus actif – et peu aux collectivités pauvres. En outre, son produit est très volatil : le ralentissement du marché immobilier consécutif à la crise de 2008 a ainsi contribué aux difficultés financières de nombre de départements, la base taxable ayant diminué de plus d’un tiers entre 2007 et 2009.

La taxe foncière sur la propriété bâtie (TFPB) souffre, elle, d’être assise sur des valeurs locatives largement fictives, puisqu’elles n’ont pas été révisées depuis 1970. Il en résulte une atteinte à l’équité horizontale, dans la mesure où la hiérarchie des valeurs foncières a sans aucun doute été profondément modifiée en près d’un demi-siècle. Le Conseil des prélèvements obligatoires reproche en outre à cet impôt de ne pas tenir compte de la capacité contributive des propriétaires qui y sont soumis et d’être géographiquement inéquitable, les taux de taxation variant considérablement selon la localisation des biens. Ajoutons que son poids s’est constamment alourdi au cours des trente dernières années, les collectivités territoriales ayant augmenté les taux pour financer la croissance de leurs dépenses.

Outre la distorsion qu’elle entraîne en ne frappant que les bailleurs, la taxation des revenus fonciers des ménages procède de principes très éloignés de ceux qui s’applique à une activité économique. On est loin d’une taxation du type de celle qui s’applique aux bénéfices non commerciaux (BNC) ou aux bénéfices industriels et commerciaux (BIC) : l’amortissement du bien n’est pas pris en compte, les règles en matière de déduction des intérêts d’emprunt, ou d’imputation des déficits sont spécifiques, etc. Le régime actuel apparaît peu lisible, ses objectifs brouillés et sa logique floue. Coexistent d’ailleurs, comme trop souvent en France, des régimes de base et plusieurs régimes particuliers associés à des niches fiscales dont la nécessité, bien que farouchement défendue par les bénéficiaires directs ou indirects, est controversée.

L’imposition des plus-values, outre l’instabilité signalée plus haut, contribue, elle aussi, à la distorsion entre bailleurs et propriétaires occupants, puisque ces derniers en sont exonérés.

Quelle réforme pour corriger les défauts ?

L’erreur serait évidemment de proposer, au cas par cas, des réponses techniques, sans se préoccuper de la cohérence d’ensemble. Or, la fiscalité est un tout. Son objet est avant tout de procurer des ressources à l’État et aux collectivités locales, mais aussi d’assurer une redistribution des revenus entre les ménages. De plus la fiscalité du logement doit être cohérente avec les objectifs de la politique du logement, notamment en ce qui concerne son impact sur l’offre et sur les comportements résidentiels.

Nos propositions visent trois objectifs :

- simplification : il s’agit de supprimer les impôts inutiles – ceux dont le produit est négligeable – ou redondants – parce que portant sur la même assiette que d’autres, ainsi que les mesures dérogatoires – les « niches » – dont la multiplication est la conséquence de l’inefficience de la fiscalité en vigueur ;

- équité et neutralité, afin d’accentuer le rôle redistributif de l’impôt et d’éliminer ou, au moins, de limiter les distorsions entre les contribuables selon leur statut d’occupation et leurs comportements résidentiels ;

- efficacité économique, en traitant la location, et par extension l’ensemble de la production de service de logement comme ce qu’elle est – une activité productive – de façon à ne pas brider le développement de l’offre.

L’application de ces principes nous conduit à préconiser une architecture fiscale reposant sur trois piliers : la taxe foncière sur les propriétés bâties, l’imposition des revenus fonciers et la TVA, seul impôt non spécifique, mais incontournable puisque l’offre de logements s’appuie sur une activité de production. Elle implique la suppression des impôts liés aux transactions (droits de mutation à titre onéreux et impôt sur la plus-value immobilière), en partie redondants et qui contrarient la fluidité des marchés et donc la mobilité des biens et des personnes.

Pour compenser la perte de recettes qui en découlerait, deux solutions, non exclusives, sont envisageables : l’augmentation de la TFPB et l’imposition des loyers implicites des propriétaires occupants.

Augmenter la TFPB n’est, à nos yeux, envisageable qu’à la condition de mettre en place un dispositif de révision régulière des bases. Ce n’est pas impossible : des solutions ont été proposées, par exemple par A. Trannoy qui préconise de fonder les évaluations sur la valeur vénale des biens, bien mieux connue que les loyers grâce au dispositif d’observation des notaires. Cependant, les défauts de cet impôt relatifs à l’équité fiscale, signalés plus haut, auxquels il faut ajouter une absence totale de redistributivité, conduisent à écarter cette solution.

Reste donc l’imposition des loyers implicites. Elle devrait, selon nous, être combinée avec une réforme de la fiscalité des revenus fonciers, qui s’appliquerait donc aux propriétaires occupants comme aux locataires, avec notamment l’introduction d’un amortissement « à l’allemande » de la valeur des biens. L’introduction de ce mode d’imposition, conforme aux principes de taxation des activités de production, en améliorant les rendements locatifs, aurait naturellement pour corollaire la suppression des aides fiscales à l’investissement.

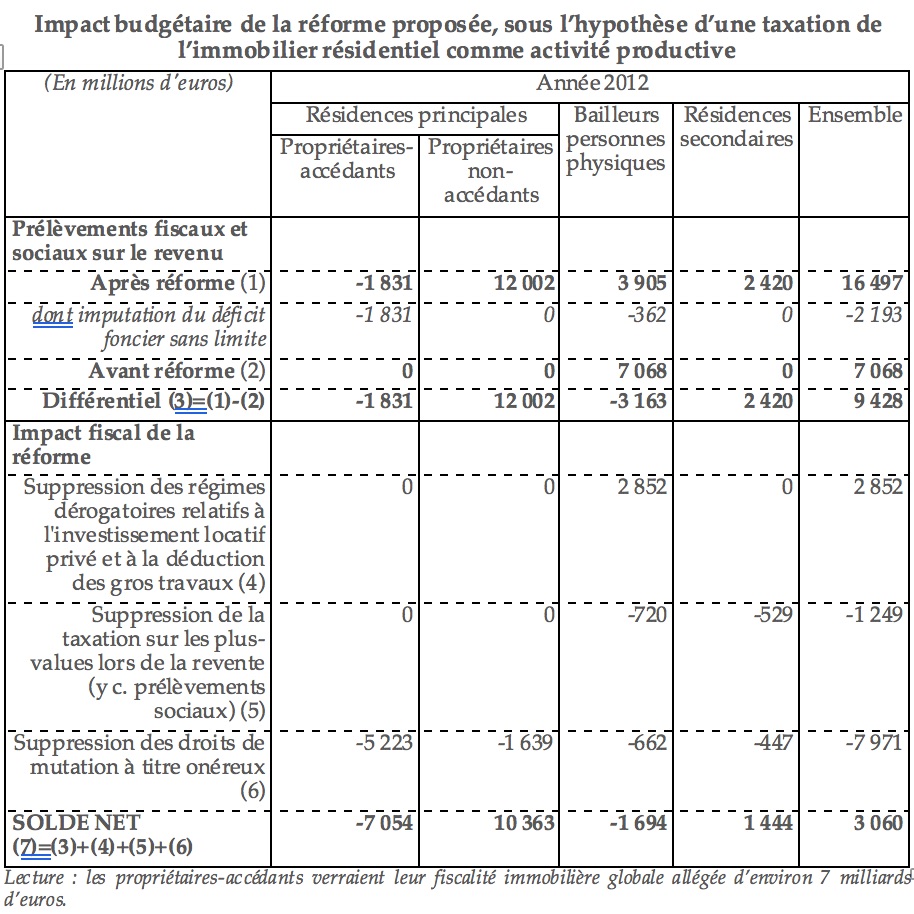

Les propriétaires accédants, principaux bénéficiaires

Il convient évidemment d’examiner l’impact de telles mesures chiffres à l’appui, aussi bien au plan budgétaire que qu’au plan micro-économique, en fonction notamment du statut d’occupation des ménages.

Le chiffrage des mesures préconisées[3] est présenté dans le tableau ci-dessous. Comme attendu, les bailleurs en bénéficieraient, mais l’essentiel de la redistribution se ferait entre propriétaires accédants et non accédants. Les propriétaires de résidences secondaires seraient également mis à contribution.

Impact macro-économique

Les principaux enseignements sont les suivants :

- cette nouvelle fiscalité serait largement profitable aux propriétaires-accédants puisqu’ils acquitteraient sept milliards d’euros d’impôt en moins par rapport à aujourd’hui, compte tenu, d’une part, d’un impôt nul sur les revenus fonciers, leurs loyers nets après déduction des charges et de l’amortissement étant négatifs, d’autre part, d’une imputation du déficit foncier sans limite. Or, c’est bien cette catégorie qu’il est nécessaire de soutenir aujourd’hui, notamment les primo-accédants, qui sont généralement des ménages plutôt jeunes et à l’apport personnel souvent limité. Alléger leurs impôts permettrait de faciliter la réalisation de leur projet immobilier en accroissant leur solvabilité ;

- à l’inverse, les propriétaires non-accédants verraient leur fiscalité alourdie d’environ 10 milliards d’euros. Cela résulte notamment du fait que leurs charges déductibles sont largement moindres puisqu’ils n’ont plus d’emprunt à rembourser et donc de charges d’intérêts à payer si l’on néglige les emprunts contractés pour financer des travaux d’entretien ou d’amélioration. Ces ménages sont le plus souvent relativement âgés, en fin de vie active ou à la retraite. L’orientation proposée constitue un choix politique clair au détriment des « rentiers », c’est-à-dire une option de transfert des générations âgées au profit des plus jeunes et/ou des mobiles ;

- Les propriétaires de résidences secondaires verraient leur fiscalité augmenter d’environ 1,5 milliard d’euros. Là encore, comme pour les propriétaires non-accédants, il n’est économiquement pas absurde qu’un effort supplémentaire soit demandé à ces ménages, aisés pour la plupart. En 2015, l’État a d’ailleurs en quelque sorte validé cette option en autorisant certaines collectivités locales à augmenter la taxe d’habitation sur les résidences secondaires ;

- enfin, le nouveau régime fiscal serait légèrement favorable aux bailleurs, puisqu’il allégerait leurs impôts d’environ d’un montant global de 1,7 milliard d’euros.

Au total, les mesures envisagées se traduisent par une augmentation du produit fiscal. Cette marge de manœuvre permet d’envisager divers aménagements, dont certains seront vraisemblablement nécessaires pour atténuer le choc que pourraient subir les contribuables les plus vulnérables. Ainsi, un abattement sur le revenu taxable pourrait être institué pour éviter aux propriétaires les plus modestes un alourdissement excessif de leurs charges. On peut également envisager une fiscalité plus incitative pour les bailleurs personnes physiques investissant dans le neuf via un amortissement plus élevé, ce qui permettrait également de soutenir la construction de logements neufs, donc le secteur du bâtiment, fort pourvoyeur d’emplois de l’économie française. Une autre possibilité serait d’abaisser légèrement les taux de l’impôt sur le revenu si l’on souhaite ne pas alourdir la pression fiscale globale sur les ménages. Bref, cette marge de manœuvre ouvre de nombreuses possibilités qui sont un atout essentiel pour rendre acceptable une réforme de cette ampleur.

Impact micro-économique

Il reste à apprécier l’effet individuel de ces mesures sur les ménages, en fonction de leur statut d’occupation et de leur rôle dans l’activité de production du service de logement.

Remarquons préalablement que les bailleurs sont aussi, dans leur grande majorité, propriétaires de leur résidence principale. La plupart d’entre eux seront donc impactés par la réforme à un double titre : comme bailleurs, ils bénéficient de l’allègement de l’imposition des revenus locatifs et de la suppression de la taxation de plus-values à long terme ; comme propriétaires-occupants, ils sont redevables d’un nouvel impôt sur le loyer implicite de leur résidence principale. Ces deux impacts se compensent donc partiellement, le résultat étant d’autant plus favorable que le nombre de logements locatifs détenus est plus grand. À l’inverse, la réforme ne change rien pour les locataires, sauf dans le cas, relativement rare, où ils possèdent un ou plusieurs logements locatifs et / ou une résidence secondaire.

Les principaux concernés sont donc les propriétaires-occupants non bailleurs. Mais l’impact de la réforme est sans doute très différent selon leur situation. Nous avons vu que les propriétaires-accédants pouvaient globalement être considérés comme bénéficiaires, au contraire des non-accédants qui en supportent l’essentiel du coût. Cependant, les conséquences individuelles dépendent de l’ancienneté de l’acquisition de leur logement car le revenu foncier augmente progressivement. Le loyer implicite croît (un peu plus vite en moyenne que l’inflation si l’on se fonde sur l’évolution de l’indice des loyers au cours des trente dernières années), alors que les charges déductibles diminuent : en cas d’emprunt, le montant des intérêts décroît avec le temps et l’amortissement reste fixe.

Une simulation sur un cas-type permet d’illustrer cette diversité de situations et ses conséquences fiscales (cf. annexe 3 pour le détail des calculs). Elle montre que :

- dans l’hypothèse, non prise en compte dans le tableau ci-dessus, d’une imposition des loyers implicites selon le régime actuel de taxation des logements locatifs, tous les propriétaires occupants paieraient un impôt supplémentaire, y compris les accédants récents. En raison du bas niveau des taux (l’hypothèse retenue est de 4%), le montant des intérêts est en effet insuffisant pour produire un déficit foncier, même au début de la période de remboursement ; en outre, la charge globale des accédants après impôt augmente de façon régulière pendant cette période, à un rythme annuel compris entre 0,6% pour les non-imposables et 1,5% pour les accédants imposés au taux maximum de l’impôt sur le revenu ;

- dans l’hypothèse retenue, celle d’une imposition des loyers implicites selon le régime de taxation avec amortissement décrit dans la partie 2, les accédants ont un revenu foncier négatif pendant la première moitié de la période de remboursement : ils voient donc leur impôt diminuer puisque ce déficit s’impute sur leur revenu global ; leur charge globale augmente de 0,6% à 1,8% par an, mais à partir d’un montant initial plus faible ;

- les non-accédants paient dans les deux cas un impôt supplémentaire, sensiblement moins élevé toutefois dans la seconde hypothèse que dans la première.

Ces résultats, calculés à partir d’un cas-type mais qui peuvent être étendus à l’ensemble des propriétaires-occupants, permettent de mettre en évidence deux points très importants : l’impact déterminant des prélèvements sociaux et le risque d’effet d’éviction qui en découle partiellement ; le fait que l’imposition des loyers implicites n’est envisageable que dans le cadre d’une réforme de la fiscalité des loyers locatifs selon les principes qui ont été exposés.

L’impact des prélèvements sociaux est la conséquence de leur non-progressivité. Le taux de 15,5% - 14,8% si l’on tient compte de la CSG déductible – s’applique quel que soit le revenu du ménage. Appliqué aux loyers implicites, ce principe pourrait mettre en difficulté les propriétaires non-accédants à faible revenu, notamment ceux qui, occupant un logement localisé dans un marché tendu (donc à loyer élevé), pourraient être contraints de le mettre en vente pour émigrer vers une zone moins chère. Ce danger, déjà pointé dans le cas de l’impôt de solidarité sur la fortune, prendrait ici des proportions bien plus importantes en raison du grand nombre de ménages concernés : on pense en particulier, mais non exclusivement, aux retraités, dont la baisse de revenu par rapport à leur période d’activité a toutes chances de s’accroître dans un proche avenir. Pour l’éviter, ou au moins le limiter, il conviendrait de définir un revenu global minimal, les prélèvements sociaux ne s’appliquant que pour la part des revenus locatifs qui excède ce revenu. Mieux encore, évidemment, serait de rendre progressif le taux des prélèvements sociaux, comme l’estiment souhaitable nombre d’économistes : une telle mesure n’est toutefois concevable que dans le cadre plus global d’une réforme de l’impôt sur le revenu.

Les dispositions correctives doivent avoir pour but d’atténuer les conséquences de l’imposition des loyers implicites sur les ménages les plus vulnérables, sans pour autant gommer les effets de l’imposition des loyers implicites. Or, c’est ce qui se passerait si cette imposition était mise en œuvre sous le régime fiscal actuel des revenus locatifs, en raison de l’augmentation brutale qui en serait la conséquence pour tous les propriétaires, y compris les accédants. Elle n’est donc envisageable que sous la condition d’une réforme préalable de ce régime.

En tout état de cause, toute réforme d’importance fait des gagnants et des perdants. Le gouvernement qui aurait le courage de suivre la voie préconisée devrait donc assumer le mécontentement qu’elle suscitera inévitablement. C’est toute la difficulté.

[1] Les Echos.fr, 10 novembre 2016.

[2] J. Bosvieux et B. Coloos : « Logement : sortir de la jungle fiscale ». Economica, 2016.

[3] Il conviendrait, bien entendu, d’affiner ce chiffrage, qui repose sur des hypothèses rendues nécessaires par les limites des données disponibles.

excellent article.

2 objectifs principaux :

– la mobilité géographique pour l’emploi = déménager sans frottement fiscal, même propriétaire

– neutraliser l’impact financier d’un choix ‘Locataire ou Propriétaire’ qui doit avoir d’autres fondements que le rendement après impôts.

Pour faire écho à la conclusion de l’article, les principaux perdants seront les propriétaires non accédants. En effet, ils seraient redevables de 10,4 milliards d’euros d’impôt supplémentaire (chiffre repris du tableau de l’article), soit 270 € en moyenne par ménage (38,4 millions de ménages concernés selon l’enquête nationale logement 2013). Cela peut paraître peu, mais 15% de ces ménages sont parmi les 20% de Français les plus modestes (proportion également issue de l’enquête logement), et, comme le précise également l’article, il s’agit en majorité de retraités. Les dispositions correctives annoncées seront donc inévitables et indispensables. Plus qu’une question de courage pour mettre en œuvre cette réforme, la question est plutôt de savoir si, finalement, elle ne coûtera pas plus cher à la collectivité. Il y a encore du chemin à faire pour convaincre.

Les propriétaires occupants perdront beaucoup, vont devoir payer des impôts sur un revenu virtuel autant qu’implicite, mais on supprime les droits de mutation et la taxe sur les plus value, ce qui favorise les spéculateurs…

Drôle d’équité.

Quelques questions ?

1) Y-a-t-il un revenu imposable ?

Il existe un débat sur l’imposition de ressources provenant d’échanges de prestations non monétaires dans le cadre des économies coopératives.

Cependant dans le cas présent il s’agit d’une ressource ne donnant pas lieu à échange : ce n’est évidemment pas la seule ressource dans ce cas puisque toute l’économie des ménages repose sur des travaux non rémunérés dont la valeur est massive et que personne n’envisage de taxer.

Ce qui diffère ici c’est qu’il s’agit d’une ressource du patrimoine, C’est aux fiscalistes de dire si cela suffit à la faire entrer ou non dans le champ de l’impôt.

2) Imposition forfaitaire ou à l’IR ?

Dès que le patrimoine financier est détenu plus de 4 ans, son imposition est largement forfaitaire et dérogatoire comme le montrent les deux grands véhicules que sont l’assurance vie et le PEA : ce qui est exceptionnel dans ce paysage est la taxation des bailleurs directement sur le revenu. Les propriétaires occupants détenant leur bien longuement relèveraient à l’évidence d’un régime d’exonération de l’imposition, à l’exception de l’imposition sociale, qui ne donne pas lieu à exonération.

3) Existe-t-il une base fiable?

L’article signale que « A Trannoy préconise de fonder les évaluations sur les valeurs vénales, bien mieux connues que les loyers » Mais il faut insister ici qu’A Trannoy et E Wasmer dans la note n°2 du CEA de février 2013 souligne que seulement 90% des valeurs des logements sont explicables statistiquement sur la ville de Paris pourtant un parc assez homogène et le taux tombe à 75% dans le cas des maisons individuelles en province. ; si l’on en croit A Trannoy, l’estimation des loyers serait encore plus fictive. Ainsi la base n’est pas fiable, elle est aussi difficile à actualiser, puisque l’Allemagne, pays rigoureux, qui doit de par la loi actualiser tous les 6 ans sa base, ne l’a pas fait depuis 1964 à l’Ouest et 1935 à l’Est. Cette base médiocre fragilisera la crédibilité de l’impôt sur le revenu lui-même, et provoquera sans doute un contentieux significatif.

4) L’impact sur la politique du logement.

Une augmentation des prélèvements sur le logement ne peut être neutre, il y aura donc une réduction du marché. Mais l’impact devrait être supérieur au seul effet mécanique induit par un prélèvement : en effet ce nouveau prélèvement inattendu sera perçu comme un changement radical de politique et donc créateur d’une incertitude forte et durable. Or contrairement à ce que suggère l’article les locataires bénéficient de la réduction de la demande locative en zone centrale ou péri-centrale des agglomérations due à la construction neuve des accédants à la propriété, qui quoique plus solvables, acceptent de se retirer des centres pour s’implanter en périphérie.

En conclusion, la suggestion de déduire le loyer du revenu et repenser en parallèle le barème d’imposition de l’IR est techniquement plus facile à mettre en œuvre. En outre cela réduit l’iniquité de loyer dans les grandes villes entre les locataires du secteur HLM et des bailleurs privés. Enfin cette méthode ne semble pas interférer sur les prélèvements sociaux. C’est une mesure qui à rendement constant se traduit par un transfert des propriétaires vers les locataires, sans perturber le fonctionnement du marché du logement. Mais est-ce bien nécessaire et comment le justifier ?

Erratum

Le nombre de ménages mentionnés dans mon commentaire est évidemment erroné, comme tout lecteur attentif l’aura remarqué. Ce sont 38,4% (et non millions !) de ménages qui sont propriétaires non accédants. Ils sont donc 10,8 millions, conduisant à un surplus d’impôt de 965 € (et non 270 €) dû en moyenne par ménage.

D’accord avec les auteurs: si les logements s’échangeaient à moindre frais, sans fiscalité, ils circuleraient mieux et plus vite. Qui dit fluidité dit aussi meilleure adaptation aux besoins de ceux qui y vivent. Il y aurait sans doute des améliorations en cascade liées à une mobilité facilitée pour les ménages, par exemple il serait plus facile de prendre un emploi dans une région lointaine. Sur le plan patrimonial la liquidité du logement ouvrirait des horizons à 57% de français. Ça c’est le coté positif.

Coté négatif il y a ce poids fiscal nouveau qui viendrait se poser sur les épaules des retraités déjà bien crispés par la hausse des taxes locales. Quelle punition pour ceux qui avaient cru dans le conseil universel : « protégez vos vieux jours, devenez propriétaire de votre résidence principale ». N’est-ce pas un peu dur de les désigner comme « rentiers » alors qu’ils n’ont fait que sécuriser leur nid?

Quid des effets pervers, à savoir la dés-incitation à devenir propriétaire si l’avantage comparatif s’amenuise? On peut se demander si le loyer implicite n’aurait pas comme résultat tangible d’orienter une partie des propriétaires occupants vers le locatif explicite.

Merci en tous les cas aux auteurs de politiquedulogement.com pour leurs analyses stimulantes.

Bel article. Ceux qui s’inquiètent du poids fiscal que cela représente pour les retraités propriétaires devraient aussi s’inquiéter du cas de ceux qui n’ont pas pu devenir propriétaire et qui, la retraite venue, n’ont plus les ressources pour payer leur loyer et doivent déménager.

Une question malgré tout : avec les dispositions proposées, on va accélérer la rotation des biens immobiliers. Il y a des avantages évidents, mais on imagine aussi des comportements opportunistes. Quelles conséquences sur les prix immobiliers qui sont une dimension essentielle de la richesse des ménages ?

Le dépassement de la fiction d’un revenu d’usage par une réalité fiscale bien monétaire ne se conçoit pas aisément, même si les arguments économiques avancés pour ce faire sont rigoureux. On voit bien que cette imposition n’aurait de sens qu’en réformant l’ensemble de la fiscalité immobilière et de l’imposition des revenus, pour au final charger au mieux la barque des propriétaires occupants non accédants. Avec de tels objectifs la faisabilité d’une (re) mise en place d’une imposition réelle des loyers fictifs paraît d’entrée plutôt compromise, et s’apparenterait plutôt dans le contexte actuel et prévisible dans les années à venir à une partie de mikado jouée par des parkinsoniens.

Ne vaudrait –il pas mieux se concentrer d’abord sur des objectifs moins complexes comme la réforme de la taxe foncière qui est source d’inégalités et d’aberrations considérables ?

Cette scrutation détaillée et virtuose de la structure fiscale foncière revient finalement à taxer les propriétaires non accédants , c’est à dire les ménages les plus âgés ayant apuré leur dette voire les retraités, en fait qui verraient ainsi taxer plusieurs fois leur patrimoine ; la surtaxation des résidences secondaires pourrait aussi aboutir à la déréliction du patrimoine rural et même côtier et mettre à mal le tourisme ( allez voir en Turquie, par exemple); toutes ces réflexions fiscales sont à manier avec extrêmement de prudence et en se souvenant des exemples historiques particulièrement contre-productifs : loi de 48 sur les loyers qui a littéralement et durablement mis à mal le patrimoine construit, loi sur la surtaxation du COS à Paris au début des années 70 , etc. ; on comprend l’objectif recherché sous son aspect dynamique, à savoir une plus grande fluidité, mobilité et accessibilité, on peut voir derrière certains arguments ceux développés par Thomas Piketty sur l’accumulation du patrimoine, mais justement il faut voir que la répartition comptable entre déciles par une fiscalité redistributive ne s’applique pas aux derniers centiles ( relire Piketty) qui trouvent le moyen d’y échapper, et que pourtant c’est cette frange qui finit par disposer des plus grands patrimoines; avant de taxer les retraités et les classes moyennes qui ont essayé de s’en tirer tant bien que mal, et en jouant sur le registre de la solidarité vis à vis des plus démunis pour qui un propriétaires est forcément un riche,il serait plus productif d’aller chercher les ressources dans ces zones grises de l’ultra-richesse , à moins que son pouvoir ne la rende de fait inaccessible- auquel cas bien sur , il est plus facile de chercher le portefeuille perdu sous le lampadaire; et autre considération : le prix de l’immobilier est surtout lié à la concentration des services dont il peut bénéficier sur un territoire ( voir loi de Reilly et écrit de Denise Pumain ), et assez peu à son prix de construction , moyennant quoi les politiques fiscales qui méconnaissent cette loi élémentaire ne font qu’aggraver la pénurie en accroissant le coût des mètres carrés bien situés et par contamination tout le marché; il serait bien plus efficace de proposer une offre enviable et abordable avec les équipements et infrastructures et services publics et collectifs notamment financés dans des systèmes de partenariats correctement construits avec le secteur privé – on peut citer Tirole et les derniers chapitres de son livre sur l’économie du bien commun.