Les prix des logements : modèles, booms et bulles

Les prix des logements vont-t-il monter ou baisser ? Va-t-on vers un retour à des prix « normaux » après la hausse historique entre 1996 et 2007 ? Une bulle immobilière est-elle en formation ? Les économistes étudient ces questions grâce à des modèles d’équilibre de marchés qui permettent, en particulier, d’analyser les booms de prix et les bulles. Après un premier article centré sur les prix et leurs déterminants fondamentaux, il s’agit ici de dégager quelques enseignements d’une revue de la littérature économique sur les modèles, les booms et les bulles.

Les modèles permettent de dépasser l’examen un par un de « fondamentaux »

Le besoin de modèles multivariés

Nous avons, dans l’article précédent, examiné un par un des « fondamentaux » du prix des logements. Toutefois, le pluriel même du terme « fondamentaux » indique que plusieurs interviennent simultanément dans la formation des prix et qu’ils interagissent avec les prix. Un exemple est le boom de construction qui résulte d’un boom de prix : lorsque la demande augmente, les prix augmentent, ce qui fait augmenter la construction, donc l’offre de logements neufs ce qui, par rétroaction, a un effet baissier sur le prix. Un autre exemple est l’accélérateur financier : les emprunts immobiliers étant hypothéqués sur la valeur des biens, si celle-ci augmente, les ménages peuvent emprunter davantage, ce qui alimente la montée des prix. L’analyse économique doit tenir compte de la multiplicité des déterminants, des interactions et des feedbacks. Pour cela, des modèles multivariables sont nécessaires.

Les différents types de modèles

Les modèles sont de trois types principaux. Premièrement, des modèles d’équilibre du marché des logements, répondant aux deux fonctions du logement : fournir des services résidentiels aux ménages (les modèles comparent marché vénal et marché locatif, généralement avec un ratio de type prix/loyer) et être un placement pour des investisseurs (les modèles comparent le rendement d’un logement loué à celui d’un placement financier). Nous allons donner un exemple du premier type[1]. Deuxièmement, des modèles d’équilibre de deux marchés qui entretiennent des interactions fortes : marché du logement et marché du crédit. Troisièmement des modèles macroéconomiques qui font intervenir l’ensemble des marchés.

Nous ne traiterons pas ici des modèles macroéconomiques car, du fait de leur complexité, ils demanderaient des développements trop longs et, qui plus est, le logement n’est qu’un secteur de ces modèles qui couvrent l’ensemble de l’économie. Par exemple, en France, l’Office français de conjoncture économique (OFCE) développe un modèle macroéconomique à 37 secteurs qui permet, en particulier, d’étudier l’impact de politiques de subventions dans le bâtiment, dans une optique énergétique et environnementale (Callonnec et al., 2003).

Les modèles d’équilibre du marché du logement analysant simultanément un ensemble de pays sont peu nombreux. Girouard et al. (2006) en citent quelques-uns pour la zone Euro et pour une quinzaine de pays. Par exemple, Englund et Ioannides (1997) estiment le rendement d’actifs pour la période 1970-1992 pour 15 pays membres de l’OCDE. L’évolution du revenu des ménages et le taux d’intérêt sont les variables qui ont le meilleur effet prédictif sur l’évolution des prix. Pour cette période ancienne, les auteurs concluent que « nous ne pouvons pas tirer une conclusion ferme sur l’existence d’un cycle international de l’immobilier ».

La plupart des autres modèles d’équilibre du marché du logement et d’équilibre conjoint des marchés du logement et du crédit sont estimés ou calibrés sur un seul pays. Cela nous conduit à présenter une étude de cas sur les Etats-Unis et deux autres qui concernent la France, que nous privilégions parmi d’autres (qui sont évoquées en notes).

Modèles d’équilibre du marché du logement

Equilibre des marchés vénal et locatif aux Etats-Unis

Un des modèles les plus utilisés d’équilibre du marché du logement consiste à comparer le coût annualisé de l’acquisition d’un logement à un loyer annuel. Il s’agit de modéliser le comportement de ménages qui se proposent d’acheter ou de louer et qui comparent le coût de ces deux statuts d’occupation pour choisir le moins cher[2]. La comparaison n’a rien de trivial : le simple constat d’un prix d’achat élevé par rapport au loyer ne dit rien de cet arbitrage, qui demande un calcul élaboré. Parmi les articles dans lesquels cette méthode est appliquée, nous avons retenu celui de Himmelberg et al. (2005) sur les Etats-Unis pour deux raisons : il a été publié avant le pic du boom de fin 2006 (donc « chemin faisant ») et, parmi les articles dépouillés dans notre revue de littérature, c’est celui qui est le plus souvent cité dans d’autres articles (plus de 2000 fois).

Les auteurs analysent les prix des logements entre 1980 et 2004 pour 46 métropoles américaines. Leur objectif est de diagnostiquer si une bulle est en formation au début des années 2000 à partir de données sur les maisons individuelles, en contrôlant la qualité du logement. Le coût annuel d’un logement est obtenu comme la somme de six termes :

pt=P[r+ω-τ(r+ω)+δ-gt+1+γ] (1)

où pt est le coût annualisé du logement l’année t, P son prix d’acquisition la même année, r le taux d’intérêt d’un placement sans risque, ω le taux d’imposition annuel de la propriété (property tax), τ le taux de déduction du revenu imposable des intérêts de l’emprunt et de l’impôt sur la propriété, δ le taux annuel de dépréciation et d’entretien du logement, gt+1 le taux des plus-values (ou moins-values) durant une période postérieure à t, et γ une prime de risque de la propriété par rapport à la location. Cette formule fait apparaître des « fondamentaux » présentés dans l’article précédent : le taux d’intérêt (variable fondamentale pour les auteurs), des variables de politique publique (taxe foncière, déductions fiscales), les anticipations et le risque. Il manque, en particulier, la démographie et des variables macroéconomiques de politique monétaire (le raisonnement théorique correspond à un ménage) et, surtout, le revenu, ce qui conduit les auteurs à estimer un second modèle rapportant le prix au revenu. L’équilibre du marché du logement est obtenu lorsque le coût annualisé de l’achat est égal au loyer annuel. Lorsque le prix est supérieur à ce niveau d’équilibre, c’est un indice de la formation possible d’une bulle.

L’estimation de ce modèle est difficile car chaque composante n’a pas la valeur constatée en t, mais une valeur anticipée par le ménage pour le futur. Cela conduit à des sophistications qui ne sont pas développées ici ; par exemple le taux d’intérêt anticipé dépend du spread entre les taux actuels des bons du Trésor à court terme et à long terme.

A moins d’un an du renversement de tendance aux Etats-Unis, ces auteurs réputés concluent, dans une revue très bien cotée, que « la plupart des [46] marchés [locaux] du logement ne semblent pas plus onéreux en 2004 que durant les dix années précédentes et nulle part ils n’atteignent leur sommet historique ». Il en résulte que, « à la fin 2004, notre analyse ne montre pas de claire évidence de la formation d’une bulle. (…) La récente hausse des prix est cohérente avec les bas taux d’intérêt de long terme, la forte croissance du revenu et les prix des logements inhabituellement bas jusqu’au milieu des années 1990 ». Et, plus loin, « la récente hausse du prix des logements apparaît principalement résulter des changements des fondamentaux économiques ». Naturellement, les auteurs prennent quelques précautions : « il est impossible de conclure définitivement sur l’existence d’une bulle », du fait de limites de leur modèle.

Modèle d’équilibre offre – demande du marché du logement

Antipa et Lecat (2013) estiment un modèle dérivé de celui de DiPasquale et Wheaton (1994) où une offre rigide s’ajuste lentement après un choc de demande, ce qui peut entraîner la formation de bulles[3]. C’est à la partie de l’article sur l’équilibre de long terme du marché de logements que nous nous intéressons ici.

Le prix des logements anciens s’écrit :

P=H+R+uc+POP+ε,

où H est le stock de logements, R le revenu des ménages, uc le coût d’usage, et POP la population. Le stock de logements rend compte de l’offre qui, étant simultanément déterminée avec la demande, est endogène dans l’équation du prix , ce qui suppose une méthode d’estimation particulière (dite des « doubles moindres carrés »).

Le coût d’usage s’écrit :

uc=P[(1-τ)r+δ-γ],

où τ est le taux de la taxe foncière (net des déductions fiscales des intérêts de l’emprunt, s’il y a lieu), r le taux d’intérêt de long terme (égal au rendement des OAT à dix ans), δ le taux annuel de dépréciation et d’entretien du logement et γ le taux des plus-values anticipées (égales à la croissance des prix immobiliers sur l’année précédente).

L’estimation est faite sur la période 1992-2002, pour tenir compte de ce que les résultats indiquent une rupture en 2002. Ces résultats montrent que, pour cette période, une augmentation de 1% du stock de logements fait baisser le prix de 5%, que le prix augmente de 1% lorsque le revenu augmente de 1%, qu’une augmentation du coût d’usage de 1% fait baisser le prix de 0,7%. L’augmentation de la population ou du nombre de ménages font aussi augmenter le prix. Cela permet aux auteurs de tirer une première conclusion : « ces équations permettent d’éclairer la hausse des prix au cours des années 2000. L’accélération de la population [i.e. la croissance démographique, J.C.], la progression du revenu et la baisse des taux d’intérêt ont provoqué un choc de demande de logement, auquel l’offre de logement n’a que peu répondu ».

La période 1992-2002, pour laquelle les résultats sont les plus robustes, permet d’estimer les paramètres de l’équation de prix P. A partir de ces paramètres, les auteurs calculent les prix théoriques pour la période 2002-2012 et ils les comparent aux prix réels observés. Ils concluent que « en tenant compte d’un ensemble de fondamentaux standard, cette étude met en évidence une surévaluation des prix du logement en France, l’ajustement nécessaire pour rejoindre les prix d’équilibre atteignant 28 % au pic de 2008 et encore 21 % au troisième trimestre de 2012. L’allongement de la durée du crédit permet d’expliquer une part importante de cette surévaluation, sans que cela permette d’exclure la possibilité d’une bulle spéculative si les anticipations de hausse sont partagées par les débiteurs et leurs créanciers ». Les modèles de ce type permettent donc d’estimer une équation de prix durant une période « normale » et d’utiliser ces estimations pour une période qui suit, afin de détecter la formation de bulles si les prix s’élèvent au-dessus du niveau « normal ».

Modèle d’équilibre des marchés du logement et du crédit

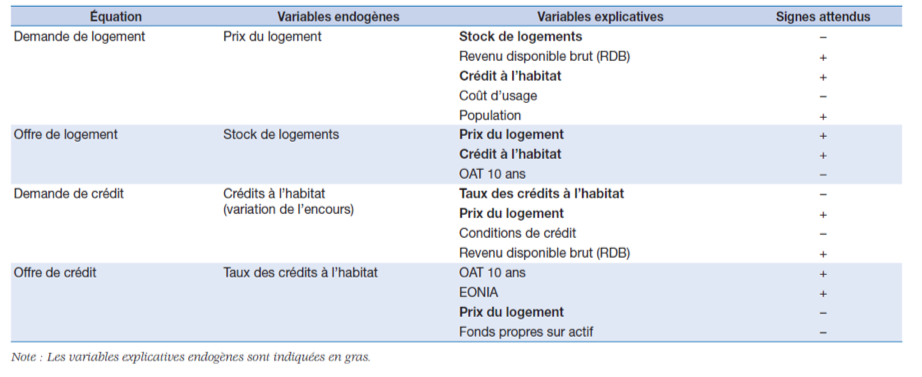

Avouyi-Dovi et al. (2014) présentent un modèle dans lequel quatre équations sont estimées pour la période 1993-2013 (données trimestrielles, valeurs exprimées en volume, le prix de la consommation étant utilisé comme déflateur) : une offre et une demande de logements et une offre et une demande de crédit. Ils synthétisent les relations attendues entre les variables du modèle (tableau 1). Le prix immobilier, qui est ici notre variable d’intérêt « dépend positivement du revenu des ménages, du crédit à l’habitat et d’un facteur démographique, ici la population. Il est négativement lié au stock de logement et au coût d’usage des logements. Ce dernier facteur traduit les évolutions du coût de la détention du bien immobilier (net des plus-values anticipées) et de la politique fiscale relative au logement » (le modèle introduit aussi la variable d’encours de crédits à l’habitat).

Tableau 1. Relations attendues entre les variables pour les quatre équations

Les déterminants de l’équation de prix sont proches de ceux du modèle mono-marché de la section 1.3.2. Mais l’intérêt est ici d’estimer simultanément cette équation de prix et les trois autres, pour tenir compte des interactions entre variables.

L’augmentation du prix des logements est plafonnée à 1% lorsque le revenu des ménages augmente de 1%. Les autres résultats relatifs à l’équation de prix montrent :

- que ce prix augmente de 0,69% lorsque le volume des crédits à l’habitat augmente de 1%,

- qu’il augmente de 7,3% lorsque la population augmente de 1% (valeur considérée comme forte par les auteurs),

- qu’il diminue de 2,3% quand le stock de logements augmente de 1% (il faut donc apporter environ 300000 logements nouveaux sur le marché pour faire baisser le prix de 2,3%),

- et qu’il diminue de 0,5% lorsque le coût d’usage augmente de 1%.

L’intérêt de ce modèle, plus complet que le précédent, est de permettre de simuler des politiques macroprudentielles. Les auteurs étudient les effets de trois chocs possibles : un renchérissement du taux des crédits immobiliers, une réduction de la part des échéances mensuelles dans le revenu et une limitation de la durée du prêt. Ils concluent que « les résultats empiriques montrent que ces mesures ont un effet significatif sur l’évolution du crédit à l’habitat mais un effet plus limité sur les prix du logement, en raison de l’impact des variations du crédit sur l’offre de logement ».

Modèles d’équilibre des marchés du logement et bulles de prix

Les économistes ne savent pas diagnostiquer les bulles immobilières …

Etudes de cas en France

Le pic immobilier de 2007-2008 est un cas d’école qui permet de voir ex post si les modèles économiques ont eu une capacité prédictive sur l’existence et l’éclatement (ou non) d’une bulle de prix. S’agissant presque toujours de modèles nationaux, il faut faire des études de cas[4]. Deux articles reposant sur des modèles ont été publiés en 2005 et 2006 qui permettent, dans le cas de la France, de voir si leurs résultats ont été prédictifs de ce qui allait advenir après 2008[5].

Nous avons évoqué ci-dessus, en note, l’article de Bessone et al. (2005) qui, à partir de deux modèles (arbitrage entre actif immobilier et actif financier et équilibre offre – demande de logement) conclut que « ces deux approches n’indiquent pas la présence d’une bulle immobilière ». La suite des évènements leur a donné raison.

Moëc a, en 2006, étudié le marché immobilier aux États-Unis, Royaume-Uni, Allemagne, France, Espagne et Pays-Bas en estimant trois modèles pour estimer « la soutenabilité du niveau de prix des logements anciens sont proposés : la capacité d’achat de logements par les ménages ajustée du niveau des taux d’intérêt, l’opportunité d’accéder à la propriété par rapport au coût de la location (en termes de revenu disponible instantané comme de constitution de richesse à long terme) et, enfin, l’opportunité d’investir à des fins de placement dans le marché immobilier ». S ’exprimant en 2006, il concluait que « la combinaison des informations fournies par ces différents indicateurs fait ressortir la situation tendue, en 2005, du marché immobilier en France et en Espagne, qui présente certaines caractéristiques proches de celles observées à la veille du point de retournement du dernier cycle immobilier, au début des années quatre-vingt-dix. Aux États-Unis, la détérioration des conditions de soutenabilité peut, selon certains indicateurs, paraître moindre que dans les deux pays européens. (…) Dans ces quatre pays [il inclut aussi le Royaume-Uni], le marché immobilier paraît aujourd’hui vulnérable ». Avec prudence, l’auteur suggère néanmoins la vulnérabilité et le retournement possible du marché, surtout en Espagne et en France, mais moins probablement aux Etats-Unis. Or, une bulle a éclaté en 2007 aux Etats-Unis et en Espagne, mais pas en France.

Une analyse internationale

Au-delà du cas français, au même moment pré-crise, Girouard et al. (2006) présentent une annexe de leur étude où le rapport prix/loyer basé sur les fondamentaux des prix est calculé pour 17 pays de l’OCDE, et ils le comparent au ratio prix réel/loyer en 2004. Un ratio élevé signifie que les prix réels sont « trop » élevés par rapport à ce qu’indiquent les fondamentaux. On pouvait s’attendre à ce que la crise de 2008 affecte surtout les pays où ce ratio était élevé, se traduisant par une baisse des prix des logements dans ces pays. La figure 6 montre qu’il n’en a rien été. Le pays où le ratio prix réel/loyer était le plus bas par rapport au ratio prix théorique/loyer, l’Allemagne, a connu, entre 2007 et 2011, une évolution du prix des logements identique à celle du pays où il était le plus élevé, l’Australie. Les autres points sont dispersés, sans liaison nette.

Ces exemples montrent la faible capacité prédictive (c’est un euphémisme) de l’économie concernant les bulles immobilières. Se pose alors la célèbre question, attribuée à la reine d’Angleterre : « Mais pourquoi donc les économistes n’ont-ils pas prévu cette crise ? ».

Figure 6. Ratio prix réel / loyer réel et théorique en 2004

et évolution des prix 2007-2011

… pour des raisons sur lesquelles il n’y a pas consensus …

J. Tirole (2016) apporte quatre réponses à cette question. Il considère que la plupart des connaissances théoriques nécessaires à l’analyse de la crise qui allait venir en 2006-2008 étaient disponibles, mais qu’elles étaient parcellaires, du fait du cloisonnement de l’économie en sous-champs disciplinaires, ce qui ne permettait pas d’avoir une vision d’ensemble. De plus, ajoute-t-il, les chercheurs n’avaient pas connaissance du caractère systémique du risque car, avec la titrisation, les risques réels étaient cachés par les banques aux acheteurs de titres, mais aussi au régulateur, les chercheurs en sachant évidemment moins que ce dernier. Il ajoute les « dangers de connivences fortes entre scientifiques et milieux professionnels (…) qui se retrouvent en situation de conflit d’intérêt ». Enfin, écrit-il, « tout comme les épidémies et les tremblements de terre, les crises financières sont difficiles à prédire (…) pour ne rien dire des phénomènes autoréalisateurs de panique bancaire qui sont par définition imprévisibles ».

R. Shiller diverge quelque peu de cette analyse, en apportant deux compléments. Après avoir étudié les marchés d’actifs financiers et réels du point de vue théorique et empirique (ce qui lui a valu le prix Nobel), il conclut qu’il faut faire appel à la psychologie, ce qui est fait par l’économie comportementale, pour comprendre le fonctionnement des marchés d’actifs. De plus, il critique le courant dominant de la discipline économique (mainstream) qui considère que les marchés sont efficients (i.e. qu’ils ont toujours raison car ils synthétisent la totalité des informations dont disposent les acteurs). Ses travaux l’ont mis à contre-courant et, aujourd’hui, le mainstream l’est moins après la crise qui a suivi la faillite de Lehman Brothers : ce sont les défaillances des marchés, en particulier financiers, qui font l’objet d’une attention accrue.

… ce qui met les autorités monétaires en situation inconfortable …

L’éclatement d’une bulle immobilière a des conséquences de grande ampleur sur l’économie d’un pays, parfois très durables. Cela conduit les autorités en charge de la conduite de l’économie à accorder une grande attention au secteur immobilier. Malheureusement, « détecter des bulles immobilières en temps réel avec un degré de certitude raisonnable est problématique » (André, 2010), ce qui amène ces autorités à osciller entre « pencher contre le vent » en période pré-crise ou à « nettoyer les dégâts » lorsqu’une bulle a éclaté (“lean against the wind” or “clean up the mess”).

… et ce qui convient aux professionnels du secteur, voire aux régulateurs

Les chercheurs sont pris dans des conflits d’intérêt, les économistes comme ceux des autres disciplines, à cause des « dangers de connivences fortes entre scientifiques et milieux professionnels » (Tirole, 2016). On pourrait transformer un dicton classique en lui faisant dire : « dis-moi d’où tu parles, je te dirai ce que tu dis ». Car, si les chercheurs, dans leurs laboratoires, ne sont pas à l’abri de conflits d’intérêts, que penser des conjoncturistes et des économistes des milieux professionnels ? Ceux-ci peuvent s’appuyer sur les limites de la connaissance scientifique pour présenter des prédictions qui sont, presque toujours, optimistes. C’est vrai des spécialistes de la finance. Lequel d’entre eux s’aventurerait à dire dans ses prévisions pour une année qui démarre : « je pense que la Bourse va baisser » ? Il en est de même dans le monde de l’immobilier. Dire, au contraire, la Bourse (ou l’immobilier), vont bien se porter cette année est rationnel, car c’est tabler sur l’autoréalisation de cette prophétie : c’est parce que cela est dit que cela se produira.

Les régulateurs sont eux-mêmes soumis à cette imprédictibilité des crises immobilières et des bulles. Entre « pencher contre le vent » et « nettoyer les dégâts », ils choisissent souvent d’attendre en espérant l’atterrissage en douceur d’un boom. L’éclatement d’une bulle n’est jamais sûr, alors que « pencher contre le vent », en refroidissant l’économie, a un coût certain en terme de croissance, donc de chômage. C’est donc, là aussi, un choix rationnel, non pas de pencher contre le vent mais de pencher dans le sens du vent, sauf si l’éclatement d’une bulle a des conséquences catastrophiques, ce que les économistes ne peuvent pas assurer ex ante.

Les limites actuelles de la connaissance scientifique peuvent favoriser une connivence entre professionnels et régulateurs, chacun se prévalent rationnellement de l’incertitude qui découle de ces limites. C’est peut-être ce qui se produit actuellement aux Etats-Unis avec la remise en cause par Trump de la loi Dodd Frank du fait de « pressions des législateurs et lobbies, au motif que les réformes proposées [par l’Administration Obama] augmenteraient le coût du crédit pour les consommateurs et seraient néfastes à l’innovation et aux opportunités d’affaires » (Asselin et Vorms, 2017).

Conclusions

Le tour d’horizon de la littérature économique fait dans l’article précédent et dans celui-ci montre un large accord sur les « fondamentaux » des déterminants des prix immobiliers. Ces facteurs fondamentaux, connus depuis plusieurs décennies, ont été mis à l’épreuve d’un boom sans précédent par son ampleur, sa durée et son extension à la plupart des pays. Les travaux de recherche publiés montrent un consensus des économistes pour dire que les fondamentaux ont bien résisté à ce test, même si quelques voix divergentes se font entendre. Ce consensus de la communauté scientifique n’est pas fréquent en économie (par exemple : il n’existe pas sur l’analyse des déterminants du chômage, où les désaccords font rage).

André (2010) propose, dans la conclusion de son document, de synthétiser ainsi les enseignements de la littérature économique : « En résumé, l’analyse des déterminants de l’offre et de la demande suggère un certain nombre de facteurs fondamentaux qui ont conduit à l’augmentation des prix dans de nombreux pays de l’OCDE [durant le dernier boom]. En particulier, des conditions de financement favorables, des revenus en hausse et la croissance démographique ont poussé la demande dans de nombreux pays. Des rigidités ont parfois freiné l’ajustement de l’offre, exerçant une pression additionnelle sur les prix. Mais, incontestablement, des anticipations optimistes sur les prix à venir ont aussi joué un rôle en prolongeant les booms immobiliers. Les preuves économétriques de la capacité de ces fondamentaux à expliquer les récentes augmentations du prix des logements sont entremêlées [are mixed] ».

Pour tempérer ce satisfecit, deux bémols doivent être apportés. Le premier l’est par cet auteur lui-même qui parle de résultats économétriques mitigés. C’est inévitable car des résultats nationaux portant sur peu de pays (de l’ordre d’une vingtaine, ce qui est un petit nombre pour faire de l’économétrie) ne peuvent capturer les spécificités nationales, régionales ou locales de la formation des prix. Il en est de même concernant les modèles sectoriels ou macroéconomiques. En économie, comme dans tous les domaines scientifiques, on ne peut se contenter d’un ou deux résultats pour saisir la complexité des relations macroéconomiques entre variables. Or, dans aucun pays, il n’y a pas assez de répétitions pour être assuré de la régularité des paramètres, qui sont estimés sur un ou deux modèles. De plus, seule la théorie, et non la statistique, établit des liens de causalité. Au mieux, l’économétrie peut permettre de dire que des hypothèses causales théoriques ne sont pas infirmées par des résultats statistiques.

Le second bémol à formuler concerne les bulles, leur inéluctabilité et leur imprédictibilité. C’est une question à peine ébauchée ici, sur lequel il faudrait revenir dans un article spécifique.

Jean Cavailhès

Mai 2018

Références

André C., 2010. « A bird’s eye view of OECD housing markets », OCDE, Economics department Working Papers, n° 746.

Antipa, P., Lecat R. 2013. « Bulle immobilière et politique d’octroi de crédits. Enseignements d’un modèle structurel du marché français de l’immobilier résidentiel », Revue de l’OFCE, 2013/2 N° 128, pp. 163-187.

Callonnec G., Landai G., Mallieti P., Reynès F., 2003. “A full description of the Three-ME model: Multi-sector Macroeconomic Model for the Evaluation of Environmental and Energy policy”, https://www.ofce.sciences-po.fr/pdf/documents/threeme/doc1.pdf.

Case K.E., Shiller R.J., 2003. “Is there a bubble in the housing market? ”, Brookings Papers on Economic Activity , vol. 2003 (2), pp. 299-342.

DiPasquale D., Wheaton W.C., 1994. “Housing market dynamics and the future of housing prices”, Journal of Urban Economics, 35, pp. 1-27.

Englund P., Ioannides Y.M., 1995. “House price dynamics: an international empirical perspective”, Journal of Housing Economics, vol. 6 (2), pp. 119-136.

Girouard N., Mike K., van den Noord P., André C., 2006. « Recent house price developments : The role of fundamentals », OCDE, Economics department working paper n° 475.

Himmelberg C, Mayer C, Sinai T, 2005. “Assessing high house prices: Bubbles, fundamentals and misperceptions”, The Journal of Economic Perspectives, vol. 19 (4), pp. 67-92.

Lalliard A., 2017. « Détecter autrement les tensions sur le marché immobilier résidentiel », Bulletin de la Banque de France, n° 210, p.15-22.

Le Bayon S., Péléraux H., 2006. « L’exubérance rationnelle de l’immobilier », Revue de l’OFCE, 96 : 83-114.

Timbeau X., 2013. « Les bulles ‘robustes’ : pourquoi il faut construire des logements en région parisienne ». Revue de l’OFCE – Débats et politiques, 2013, pp.277-340.

[1] Concernant le second type, en France, Bessone et al. (2005) ont estimé un modèle fondé sur un arbitrage entre actif immobilier et actif financier, que nous ne détaillons pas. Disons seulement que, dans ce modèle, un investissement financier procure un intérêt en qui doit être égal à la valeur anticipée en d’un logement acheté en t pour le même prix , augmenté du loyer perçu, diminué de la dépréciation et d’une prime représentant le risque d’être propriétaire plutôt que locataire : . L’application demande de recourir à des hypothèses ad hoc et à faire l’estimation sur un échantillon restreint à la région parisienne. La conclusion, en 2005, conduit à écarter le risque de formation d’une bulle immobilière.

[2] Une étude qui repose sur la comparaison du coût d’usage d’un propriétaire occupant et d’un locataire a été réalisée sur le cas français par Timbeau (2013). Une autre étude (Lalliard, 2017) estime, d’une part, un taux d’effort simulé comme indicateur de tension sur les prix immobiliers et, d’autre part, l’incitation à réaliser un investissement locatif en comparant sa rentabilité annuelle (loyer/prix) à celle d’un taux d’intérêt financier Nous ne commentons pas ici.

[3] Bessone et al. (2005) présentent un modèle structurel d’offre et de demande immobilière permettant d’estimer l’écart entre le prix observé et le prix lié aux évolutions des fondamentaux de la demande et de l’offre. Selon les auteurs, « les résultats n’indiquent pas la présence d’une bulle immobilière à ce jour (écart limité entre le prix de marché et le prix de demande, et absence de surinvestissement). Cependant, ces résultats sont contingents aux données disponibles, qui présentent un certain nombre d’incertitudes ».

[4] Toutefois, la question des bulles immobilières ne devrait pas être analysée pour un pays isolé. L’exemple de la modalité subprime des prêts et de la dérégulation du crédit immobilier aux Etats-Unis le montrent : elles ont fait éclater une bulle immobilière dans ce pays en 2006, déclenchant une crise qui s’est propagée en 2007 et 2008 au reste du monde.

[5] Nous ne commenterons pas ici l’article de Le Bayon et Péléraux (2006) qui ne repose pas sur un modèle. Ces auteurs, à partir de données chiffrées, concluent que « la hausse des prix apparaît finalement justifiée par les déterminants structurels de la demande de logements. La démographie, avec l’accélération de la hausse du nombre de ménages, le recul des taux d’intérêt et le comportement des banques qui ont solvabilisé un plus grand nombre d’acquéreurs potentiels, la demande étrangère plus vigoureuse ou encore la politique du logement, sont autant de facteurs qui ont soutenu le marché. Au regard des rendements de l’immobilier considéré en tant qu’actif, la hausse des prix n’apparaît pas excessive. Compte tenu de l’inertie des loyers, elle a certes conduit à un recul du rendement locatif des logements, mais ce recul est comparable à celui des taux d’intérêt à long terme, de telle sorte qu’à l’heure actuelle, le placement d’un capital dans l’immobilier n’est pas moins avantageux que le placement en obligations. L’hypothèse de la formation d’une bulle, qui aurait conduit à une hausse des prix non justifiée par les rendements, est donc écartée, tout comme celle d’un futur effondrement du marché ».

Partager la publication "Les prix des logements : modèles, booms et bulles"