Le rapport De Montgolfier au Sénat et la rente immobilière

Dans un récent rapport au Sénat[1], A. de Montgolfier critique une promesse électorale d’E. Macron et sa traduction dans la loi de finances 2018 avec la suppression de l’Impôt de solidarité sur la fortune (ISF) et la création d’un Impôt sur la fortune immobilière (IFI) assis sur les seuls actifs immobiliers. Il met en doute l’idée, défendue par E. Macron, que « l’immobilier constituerait une classe d’actifs improductifs, permettant à ses détenteurs de bénéficier d’une rente, à l’inverse des valeurs mobilières qui contribueraient à la croissance de l’économie réelle » (Rapport de Montgolfier, op. cit.).

A. de Montgolfier est libre de critiquer cette décision du gouvernement. L’économiste pourrait être concerné par son point de vue car, comme il est joliment dit, « la taille du gâteau dépend de la façon dont on le partage ». Mais il n’y a pas consensus économique sur la façon dont les modèles d’équilibre général font le lien entre la taille du gâteau et la distribution du revenu. De Montgolfier peut donc critiquer la création de l’IFI en ignorant ses effets sur l’équilibre macroéconomique, puisque ceux-ci varient selon le modèle utilisé. Par contre, dans la mesure où sa critique repose sur un raisonnement économique, il est légitime d’examiner la rigueur de celui-ci.

Une rente immobilière existe-elle ?

Dans la discussion de son rapport au Sénat, A. De Montgolfier est clair : « A la question ‘Y a-t-il une rente immobilière ?’, je réponds donc : non ! ». Dans le rapport lui-même, il dit que « il est temps de s’écarter des faux débats sur l’existence d’une rente immobilière » et que « l’IFI est une erreur ».

Dans sa démonstration, il considère que la « notion de ‘rente immobilière’ doit en réalité être comprise de façon plus étroite et renvoie à celle de surprofit : la rente correspond, dans la théorie économique, à une situation dans laquelle le prix d’une marchandise est fixé à un niveau supérieur à celui qui résulterait d’une concurrence pure et parfaite sur le marché considéré » (Rapport de Montgolfier, op. cit.). Il en résulte que, comme pour les « terres agricoles étudiées par Ricardo, en raison de contraintes de place, l’offre de logement est limitée et certains actifs immobiliers, du seul fait de leur emplacement, vont valoir davantage que d’autres et permettre à leurs propriétaires d’en tirer un profit plus important – en d’autres termes, de bénéficier d’une ‘rente de rareté’ » (idem).

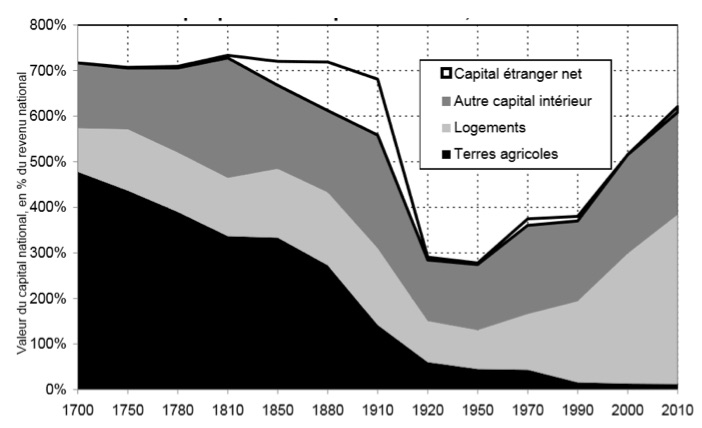

Bien que le terme soit légèrement abusif, un surprofit de monopole (ou d’oligopole) est souvent qualifié de rente parce que des barrières à l’entrée sur un marché se traduisent par une rareté du bien sur ce marché. Cette thèse d’un revenu rentier pourrait s’appuyer sur T. Piketty (Le capital au XXIème siècle) qui montre la croissance du poids du logement rapporté au revenu national (Figure 1), qui peut être due à la capitalisation d’une rente. En effet, depuis la Première guerre mondiale, le poids du capital logement n’a cessé de progresser : de moins de 100% du revenu national en 1920, il est monté à plus de 600% en 2010 (Piketty, op. cit.).

Figure 1. Le capital national rapporté au revenu national

[caption id="attachment_4575" align="aligncenter" width="500"] Source : T. Piketty, le capital au XXème siècle[/caption]

Source : T. Piketty, le capital au XXème siècle[/caption]

Rente immobilière ou rente foncière ?

Toutefois, pour défendre la thèse d’une rente de rareté des logements, on ne peut pas arguer de ce que le secteur immobilier soit monopolistique. Certes, il existe de grandes entreprises du bâtiment, mais il y en a aussi des petites, et les premières ne sont pas un oligopole empêchant l’entrée des secondes dans le secteur. C’est en matière « d’emplacement », ou de « contrainte de place » (de Montgolfier, op. cit.) qu’il existe une rareté due à la géographie et à la nature. Ce ne sont donc pas les entreprises du bâtiment qui font des surprofits, mais les propriétaires des terrains sur lesquels sont édifiés les logements qui bénéficient de rentes. C’est à la rente foncière, et non à un surprofit de monopole – ou rente immobilière –, qu’on a affaire. Macron, comme de Montgolfier, aurait dû être plus rigoureux dans les termes, car la différence n’est pas mince.

La confusion des deux notions permet à de Montgolfier, après avoir tenté l’exercice – difficile, de l’aveu même de l’auteur – de mesurer la rentabilité de l’immobilier, de conclure que « sur une longue période, l’immobilier ne présente pas une rentabilité anormale », donc qu’il n’y a pas de rente immobilière. Qu’il n’y ait pas de surprofit des entreprises de la construction ne signifie pas qu’il n’y ait pas de rente des propriétaires de terrains construits ou constructibles.

La même confusion fait que l’auteur rate sa cible lorsqu’il répond au « Gouvernement [qui] assure que l’immobilier serait improductif [que] ce secteur contribue pourtant à 18 % de la valeur ajoutée, et génère 8 % des emplois ». Il est exact que la construction contribue à la création de richesses et à la croissance économique (« quand le bâtiment va, tout va », dit le dicton). Mais c’est le travail dans le bâtiment qui crée de la valeur ajoutée, et ce sont les entreprises qui créent des emplois, pas les propriétaires des terrains. On peut montrer que ces propriétaires, par la rente foncière qu’ils soutirent aux entreprises, font augmenter les prix immobiliers, réduisant la demande des ménages (logements) et des entrepreneurs (locaux d’activité), réduisant donc la création de richesses et d’emplois par rapport à l’équilibre d’un marché concurrentiel.

La suite du rapport de Montgolfier est consacrée à des propositions de réformes fiscales de l’immobilier qui partent du constat que les prélèvements fiscaux sur le patrimoine immobilier sont considérables (67,9 milliards) et que « la fiscalité française n’apparaît pas particulièrement biaisée en faveur de l’immobilier ». Ces prélèvements sont les plus élevés d’Europe après le Royaume-Uni. Nous ne commenterons pas ici ces aspects sur la fiscalité, pour en rester à la question de la rente foncière.

La progression de la rente foncière

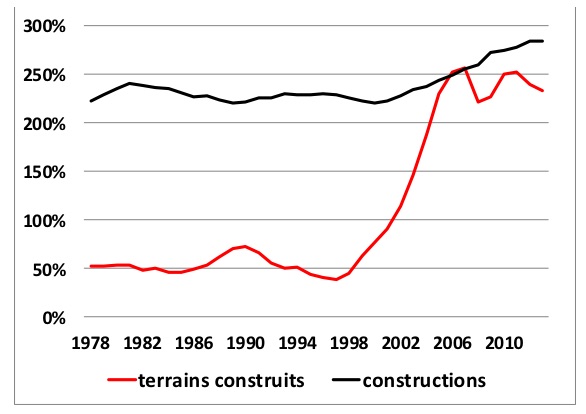

Pour la période récente, il est possible de décomposer le capital immobilier rapporté au revenu national en valeur des terrains bâtis et valeur des constructions elles-mêmes. Les Comptes de patrimoine de l’Insee montrent que l’essentiel de la progression du capital immobilier est due aux terrains (Figure 2). Il s’agit donc bien d’une rente foncière. Le prix des constructions a augmenté plus vite que l’indice général des prix, ce qui est en partie dû au durcissement des réglementations : règles d’isolation thermique et phonique, accès handicapés, ascenseurs et sécurité, etc. Mais la figure 2 montre que cette augmentation du bâti est faible par rapport à celle de la valeur patrimoniale des terrains sous-jacents.

Figure 2. La décomposition du capital immobilier en terrains bâtis et constructions

[caption id="attachment_4576" align="aligncenter" width="450"] Source : Insee, Comptes de patrimoine[/caption]

Source : Insee, Comptes de patrimoine[/caption]

La terre est une ressource rare …

Pour D. Ricardo, lorsqu’il publie ses Principes de l’économie politique et de l’impôt en 1817, « le principal souci concerne l’évolution à long terme du prix de la terre et du niveau de la rente foncière. (…) La terre tend à devenir de plus en plus rare relativement aux autres biens. La loi de l’offre et de la demande devrait conduire à une hausse continue du prix de la terre et des loyers versés aux propriétaires terriens. (…) Pour Ricardo, la seule issue logiquement et politiquement satisfaisante est un impôt sans cesse plus lourd sur la rente foncière» (T. Piketty, op. cit.). On sait aujourd’hui que Ricardo s’est trompé. Suivant T. Malthus, il a ignoré les gains de productivité en agriculture qui ont fait que la terre, quoiqu’en quantité limitée par la Nature, est devenue moins rare relativement à d’autres moyens de production. C’est pourquoi la hausse séculaire du prix des terres agricoles et des fermages, qu’il considérait comme inéluctable, ne s’est pas produite.

… une ressource rare, parce que localisée

La terre constructible est une ressource en rareté quasi-absolue en une localisation donnée : à partir d’un certain seuil, rajouter des étages à un immeuble ou des niveaux de sous-sol devient non rentable. La concurrence entre demandeurs pour cette ressource rare fait augmenter le prix des terrains à bâtir en certaines localisations particulièrement recherchées, comme, par exemple, le centre des villes ou des sites agréables (bord de mer, etc.). C’est ici von Thünen (von Thünen J.H., 1826, Der isolierte staat in beziehung auf landwirtschaft und nationalökonomie,), père fondateur de l’économie urbaine moderne, qui prend le relais de D. Ricardo.

Pour von Thünen, la rareté ne repose pas sur la fertilité de terres agricoles, comme chez Ricardo, mais sur la distance. Au XIXème siècle, il s’agissait de la distance au marché où il fallait transporter des denrées agricoles, mais de nos jours c’est la distance aux emplois, aux marchés de biens et services, aux aménités ou nuisances des lieux qui compte. Lorsque la population augmente, certains ménages (il en est de même des entrepreneurs) doivent se localiser plus loin des lieux les plus recherchés puisque tout le monde ne peut pas être au même endroit. Ce désavantage économique de l’éloignement fait augmenter le prix du foncier et de l’immobilier des lieux les plus recherchés au fur et à mesure que la population s’accroit. Les distances augmentant, « la terre tend à devenir de plus en plus rare relativement aux autres biens », comme chez Ricardo, mais pour une raison différente. Cette rente de localisation profite aux propriétaires fonciers sans qu’elle repose sur leur travail (salaire) ou sur le risque que prend l’entrepreneur (profit).

L’histoire dira si von Thünen sera pris en défaut, comme l’a été Ricardo : il faudra, pour cela que la tyrannie de la distance disparaisse ou s’atténue, comme l’agriculture a pu nourrir toujours plus de bouches, contrairement à ce que pensait Ricardo. Si le travail à distance, la consommation via internet, la vie virtuelle de réseaux sociaux, etc. entraînent la « fin des villes », comme l’ont dit certains prospectivistes, toutes les localisations dans l’espace deviendront équivalentes (Ex. : R. Naibiu A. Toffler, 1998, cité par E.L. Glaeser « Are cities dying ? », Journal of Economic Perspectives, vool 12 (2), pp. 139-160). Alors il n’y aura plus de localisations plus recherchées que d’autres, ni de rente liée à une distance physique à parcourir. Pour l’instant, ces visions d’avenir ne correspondent pas à la réalité : le monde virtuel et le monde réel sont complémentaires, le premier ne remplaçant pas le second (E.L. Glaeser, op. cit.). Tant que cela reste le cas, la rente thünienne de localisation ne disparaît pas, voire elle augmente avec la population ou la désirabilité de certains lieux, et la conclusion de Ricardo reste d’actualité : il faut la taxer par « un impôt sans cesse plus lourd ». Bien entendu, il s’agit d’une conclusion d’économie politique que A. de Montgolfier est libre de ne pas partager, comme il est dit au début de cet article, mais pas en s’appuyant sur le raisonnement qu’il tient.

Jean Cavailhès

Janvier 2018

[1] Rapport d’information fait au nom de la commission des Finances sur le régime fiscal et la rentabilité des biens immobiliers des particuliers, par M. Albéric de Montgolfier, Rapporteur général, 8 novembre 2017.

La notion de rente « de situation » pour le foncier partirait donc de l’idée que le propriétaire foncier bénéficie d’un emplacement rare ou désirable et en tirerait profit sans création de valeur de sa part.

Avant d’aller plus loin, il faut préciser plusieurs points qui ne sont pas des spéculations économiques théoriques mais ancrés dans la réalité pratique:

– Il faut préciser le terme foncier : foncier nu, foncier viabilisé? Avant de passer entre les mains du promoteur qui organise la construction de l’immeuble, le terrain nu doit être viabilisé, avec des travaux d’infrastructures « primaires » (accès, assainissement, réseaux, etc.) et reliés aux services publics (écoles, transports,..) qui doivent être éventuellement créés ou étoffés. Le coût de ces travaux, si l’aménagement est professionnellement conduit dans une collectivité compétente, est alloué au bilan du projet et in fine à l’immeuble- moyennant des péréquations entre des opérations, péréquation qui relève encore de la compétence publique. Lorsqu’un foncier bénéficie d’infrastructures, il est en effet logique que la plus-value résultante soit récupérée d’une façon ou d’une autre par l’entité qui finance ces infrastructures. De telles procédures existent et ne demandent qu’à être mise en œuvre concrètement. Il existe même des montages pour faire participer le propriétaire foncier à la prise de risque du projet (par exemple une AFU)

– Il subsiste une idée communément reçue et souvent promue par les grands du BTP selon laquelle c’est l’aménagement (infrastructures, viabilisation secondaire…) qui coûterait cher indûment et bloquerait la libération d’un foncier constructible; « supprimez les aménageurs et tout ira vite et bien »; l’expérience récurrente montre abondamment que lorsqu’il faut investir dans du foncier , ces entreprises se dérobent, et se contentent de construire là où c’est déjà facile et viabilisé. C’est une expérience dont de nombreuses collectivités peuvent témoigner. Du coup, ce qui aujourd’hui coûte cher , c’est rarement le foncier nu, mais son aménagement correct et complet en vue d’y construire un bâtiment. A titre indicatif, le ratio en Ville Nouvelle entre le terrain acheté au prix agricole et son prix de revient viabilisé était de 1à 15 ou 1 à 20 et plus (selon contraintes spécifiques)

– Un propriétaire qui se voit taxer son foncier ou sa plus-value foncière et qui possède un foncier rare, va augmenter son prix de vente, ce qui va enchérir le coût final de l’immeuble au détriment des acheteurs ou locataires; l’exemple a été vécu au début des années 70 à Paris où la puissance publique a limité le COS sur parcelle – espérant faire baisser le prix du terrain, mais a taxé le promoteur pour qu’il puisse augmenter le COS et construire de façon plus dense : l’idée était que c’était la puissance publique qui récupérait la valeur de la sur-constructibilité du terrain; dans les faits , les propriétaires n’ont évidemment pas baissé leurs prix, et la sur-taxation a été répercutée sur les prix finaux qui ont bondi d’un 20 ou 30% en un an à l’époque.

Il faut être beaucoup plus fin dans l’analyse du prix du foncier en fonction de son usage, de son accessibilité , de son bassin de chalandise par rapport à son usage ( cf théories de Reilly et les études de Jean Poulit, un peu plus pertinentes en matière d’économie territoriale aujourd’hui…), de son potentiel, et du ratio entre la valeur finale du M2 construit et celle du M2 de terrain nu d’assiette.

(D’ailleurs, la sur-réglementation de la construction a aussi sa part de responsabilité dans la question : plus un bâtiment est cher, plus le terrain d’assiette aura tendance à augmenter)

Dans les faits, il a pu et il peut exister une plus-value foncière entre la valeur agricole et la valeur constructible d’un terrain, surtout en périphérie d’agglomération: mais est ce que cela constitue aujourd’hui le problème?

Le problème est en fait celui de la disponibilité foncière dans certaines villes, dont Paris, et d’un foncier correctement irrigué par des infrastructures et aménités, alors que Paris concentre et continue à concentrer l’excellence en éducation, culture, santé et l’emploi bien rémunéré dans un territoire circonscrit. Le desserrement de cette concentration est un enjeu qui ne peut pas être résolu par un ISI, mais par des politiques d’aménagement visionnaires et professionnelles, par des montages public-privé d’ailleurs connus et pratiqués dans d’autres pays européens, par la mise en place d’EPF permettant de faire des réserves foncières et aussi par une évaluation digne de ce nom par les services des domaines , qui sont les premiers à réintégrer les plus-values latentes dues aux externalités et ne pas tenir compte des coûts d’aménagement, surtout quand le foncier appartient à des entités publiques ( SNCF, RFF, par exemple)

Ceci nous interpelle au moment où les infrastructures du Grand Paris sont scrutées comptablement pour « faire des économies » …et en tous cas montre que la voie de la taxation est encore une fausse bonne solution bureaucratique, même si elle permet sans doute de stigmatiser une faction des classes moyennes au regard des classes moins favorisée : voilà du social à bon compte et qui ne résout rien, au contraire!

Didier Bernateau

Ancien aménageur et constructeur, maître de conf à l’ENPC et Sciences Po, anicne directeur de la construction à l’EPA Marne, etc.

Je partage entièrement l’analyse de Jean Cavailhès,

et les travaux que nous avons engagés dans le cadre de LIFTI ( le laboratoire d’Initiatives Foncières et Territoriales Innovantes, créé le 31 décembre 2016 ) s’appuyant notamment sur l’ouverture de la donnée publique foncière et immobilière permettront d’autant mieux , de documenter ces analyses.

rendez-vous est pris !

Marc Kaszynski, président de LIFTI